Tamanho do mercado de combustível de amônia, participação e análise da indústria, por tipo de combustível (amônia azul, amônia cinza e amônia verde), por aplicação (transporte marítimo, geração de energia, aplicação industrial e outros), por usuário final (transporte e marítimo, energia e serviços públicos, petróleo e gás, indústrias pesadas e outros), previsão regional, 2026-2034

Tamanho do mercado de combustível de amônia e perspectivas futuras

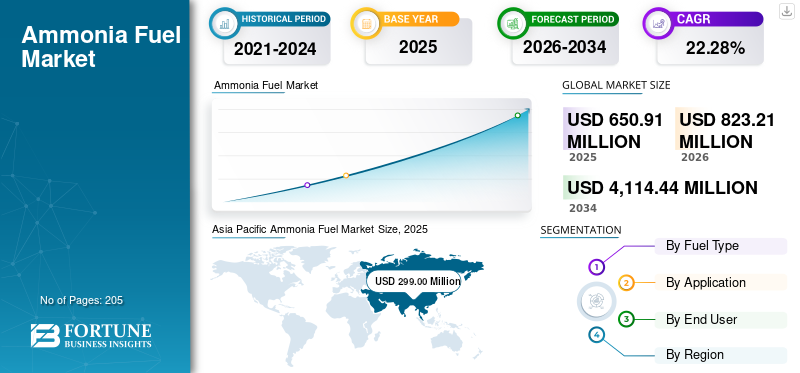

O tamanho do mercado global de combustível de amônia foi avaliado em US$ 650,91 milhões em 2025. O mercado deve crescer de US$ 823,21 milhões em 2026 para US$ 4.114,44 milhões até 2034, exibindo um CAGR de 22,28% durante o período de previsão. A Ásia-Pacífico dominou o mercado de combustível de amônia com uma participação de mercado de 45,93% em 2025.

O combustível de amoníaco está a emergir como um transportador de energia viável com baixas emissões de carbono, especialmente para sectores difíceis de reduzir, como o transporte marítimo e a produção de energia. Ao contrário dos combustíveis convencionais, o amoníaco não contém carbono, permitindo zero emissões de CO₂ no ponto de combustão, e oferece vantagens como armazenamento e transporte mais fáceis em comparação comhidrogênio. Em 2023, a Agência Internacional de Energia (AIE) afirmou que o amoníaco poderia representar cerca de 44-45% da procura global de combustível para transporte marítimo até 2050, posicionando-o como um combustível marítimo alternativo líder.

O principal motor para a adopção de produtos é o reforço das regulamentações globais de descarbonização, especialmente no transporte marítimo, estabelecidas pelas metas da Organização Marítima Internacional (IMO) para emissões líquidas zero até 2050. A capacidade do amoníaco de aproveitar a capacidade de produção global existente e a infra-estrutura de distribuição acelera ainda mais a sua adopção, reduzindo os custos de transição em comparação com o hidrogénio. Além disso, estudos indicam que as soluções à base de amoníaco poderiam contribuir significativamente para a geração de energia com baixo teor de carbono, prevendo-se que a cocombustão de hidrogénio e amoníaco gere mais de 1.100 TWh de eletricidade a nível mundial até 2050, de acordo com a AIE.

- Por exemplo, em março de 2025, a JERA Co., Inc. avançou a estratégia de combustível de amônia do Japão ao anunciar a expansão dos testes de co-combustão de amônia em grande escala na usina termelétrica de Hekinan. O projeto visa aumentar as taxas de mistura de amônia para reduzir a dependência do carvão e reduzir significativamente as emissões de CO₂. Esta iniciativa está alinhada com a meta nacional do Japão de 3 milhões de toneladas de utilização de amoníaco como combustível até 2030, reforçando o papel do amoníaco na descarbonização do sector energético e acelerando a adopção à escala comercial.

Algumas das empresas líderes que operam no setor incluem Yara International ASA, OCI N.V., Air Liquide S.A. e outras. A Yara International ASA é uma das principais produtoras de amônia no ecossistema de combustível de amônia, promovendo ativamente a produção de amônia azul e verde para aplicações energéticas. A empresa está envolvida no desenvolvimento de projetos de amônia com baixo teor de carbono e soluções de combustível marítimo, incluindo parcerias para transporte marítimo movido a amônia.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de combustível de amônia

- Tamanho do mercado em 2025: US$ 650,91 milhões

- Tamanho do mercado de 2026: US$ 823,21 milhões

- Tamanho do mercado previsto para 2034: US$ 4.114,44 milhões

- CAGR: 22,28% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 45,93% em 2025.

- O segmento de amônia azul respondeu por 51,27% de participação em 2025.

- O segmento de transporte marítimo representou uma participação de 56,08% em 2025.

América do Norte

O mercado atingiu US$ 97,43 milhões em 2025 e deverá atingir US$ 121,60 milhões até 2026.

Ásia-Pacífico

O mercado atingiu US$ 299,00 milhões em 2025, impulsionado pela forte demanda do Japão e da Coreia do Sul e pela expansão da capacidade de produção.

Europa

O mercado atingiu US$ 155,64 milhões em 2025 e deverá crescer a um CAGR de 21,95% durante o período de previsão.

NÓS.

O mercado atingiu US$ 74,98 milhões em 2025, apoiado pela expansão de projetos de amônia azul e iniciativas de captura de carbono.

Japão

O mercado atingiu US$ 94,66 milhões em 2025, impulsionado pela crescente adoção de amônia na geração de energia e no transporte marítimo.

Leia mais

TENDÊNCIAS DO MERCADO DE COMBUSTÍVEL DE AMÔNIA

O desenvolvimento de infraestrutura dedicada de bunkering nos principais portos é a principal tendência do mercado

Uma tendência chave que molda o mercado é o rápido desenvolvimento de infraestruturas de abastecimento dedicadas nos principais portos globais. Portos como Roterdão, Singapura e Fujairah estão a planear ativamente instalações de armazenamento e reabastecimento de amoníaco para apoiar a futura procura de combustível marítimo. De acordo com o Fórum Marítimo Global (2024), mais de 20 portos em todo o mundo estão em vários estágios de avaliação da prontidão para abastecimento de amônia, indicando uma mudança de projetos-piloto para o desenvolvimento de ecossistemas. Esta abordagem que prioriza a infraestrutura é crítica, uma vez que a disponibilidade de combustível nos portos determinará diretamente o ritmo de adoção no transporte marítimo. Além disso, os consórcios liderados por portos que envolvem empresas de energia, empresas de transporte marítimo e governos estão a acelerar a padronização e os protocolos de segurança, reduzindo assim as barreiras à comercialização.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescentes investimentos estratégicos em cadeias de abastecimento de amônia voltadas para exportação para impulsionar o crescimento do mercado

Um dos principais impulsionadores da aceleração do mercado de combustível de amoníaco é o surgimento de cadeias de abastecimento de amoníaco em grande escala e orientadas para a exportação, ligando os centros de produção aos centros de procura. Países como a Arábia Saudita, a Austrália e o Chile estão a investir fortemente em projectos integrados que combinamenergia renovável, produção de hidrogênio e síntese de amônia especificamente para exportação para regiões como Japão, Coreia do Sul e Europa.

De acordo com a IEA, em 2024, foram anunciadas globalmente mais de 25 milhões de toneladas por ano (MTPA) de capacidade de exportação de amoníaco com baixo teor de carbono, com uma parcela significativa destinada a aplicações energéticas. Esta mudança está a transformar o amoníaco de um produto químico industrial localizado num combustível limpo comercializado globalmente. Os acordos de compra a longo prazo entre produtores e empresas de serviços públicos ou de navegação também estão a reduzir os riscos de investimento e a acelerar a execução dos projectos.

RESTRIÇÕES DE MERCADO

Perdas de custos elevados e de eficiência energética em toda a cadeia de valor prejudicam a procura do mercado

Uma restrição importante no mercado de combustível de amoníaco é a elevada estrutura global de custos combinada com perdas de eficiência energética em toda a cadeia de valor, desde a produção até à utilização final. A produção de amônia verde envolve múltiplas etapas de conversão: eletricidade em hidrogênio (eletrólise), síntese de hidrogênio em amônia e, em alguns casos, reconversão ou combustão direta, cada uma introduzindo perdas de eficiência.

De acordo com a AIE, a eficiência energética global do amoníaco como via de combustível pode cair abaixo de 30-40%, significativamente inferior às alternativas de eletrificação direta. Além disso, os custos de produção de amoníaco verde permanecem elevados, muitas vezes excedendo 700-1.000 dólares por tonelada, dependendo dos custos de energia renovável e da eficiência do eletrolisador. Estes desafios de custos são ainda amplificados pela necessidade de armazenamento especializado, manuseamento e modificações no motor, aumentando as despesas de capital para os utilizadores finais.

OPORTUNIDADES DE MERCADO

Integração de Amônia com Sistemas de Combustível Híbrido e Tecnologias de Cracking para Criar Oportunidades de Mercado

O combustível de amônia apresenta oportunidades significativas através do desenvolvimento de sistemas de combustível híbridos e tecnologias de craqueamento de amônia, permitindo o uso flexível de energia em múltiplas aplicações. A amônia pode ser convertida novamente em hidrogênio por meio do craqueamento, permitindo que ela sirva como transportador transportável de hidrogênio para células de combustível e sistemas de energia distribuída.

De acordo com a Agência Internacional de Energia Renovável (IRENA), os avanços nas tecnologias de cracking visam eficiências acima de 70-75%, tornando o amoníaco um meio mais viável para o fornecimento de hidrogénio em regiões remotas e dependentes de importações. Além disso, estão a ser testados sistemas híbridos que combinam amoníaco com combustíveis convencionais ou hidrogénio para melhorar a estabilidade da combustão e reduzir as emissões de NOx. Esta flexibilidade expande a aplicabilidade da amónia para além da combustão direta, particularmente em setores onde a utilização de amónia pura enfrenta limitações técnicas.

DESAFIOS DO MERCADO

Restrições de segurança, toxicidade e conformidade regulatória para impedir a demanda de produtos

Um desafio crítico no mercado de combustível de amônia é o gerenciamento de riscos de segurança, preocupações de toxicidade e evolução dos quadros regulatórios associados ao seu uso. A amónia é uma substância perigosa com requisitos rigorosos de manuseamento devido à sua toxicidade e natureza corrosiva, necessitando de sistemas de armazenamento especializados, mecanismos de detecção de fugas e formação da tripulação, particularmente em aplicações marítimas.

De acordo com a IMO, estão ainda em desenvolvimento orientações abrangentes de segurança para o amoníaco como combustível naval, criando incerteza para os armadores e operadores. Além disso, a fragmentação regulamentar entre regiões no que diz respeito ao transporte, armazenamento e emissões (especialmente NOx) acrescenta complexidade à implementação do projeto.

Análise de Segmentação

Por tipo de combustível

Segmento de amônia azul dominado devido aos custos de transição mais baixos

Com base no tipo de combustível, o mercado é classificado em amônia azul, amônia cinza e amônia verde.

Em 2025, o segmento de amônia azul dominou a indústria, respondendo por 51,27% do mercado global. O segmento domina devido à sua capacidade de alavancargás naturalinfraestrutura de produção baseada em carbono combinada com tecnologias de captura de carbono, permitindo uma expansão relativamente mais rápida e econômica em comparação com a amônia verde. Oferece um caminho de transição prático, reduzindo as emissões e mantendo a fiabilidade do abastecimento. Além disso, grandes projetos em regiões como os EUA e o Médio Oriente apoiam o seu domínio a curto prazo.

O segmento de amônia verde está apresentando o maior crescimento e deverá crescer a um CAGR de 23,97% durante o período do estudo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento de transporte marítimo dominado devido à crescente pressão regulatória de órgãos globais para redução de emissões

Por aplicação, o mercado é classificado em transporte marítimo, geração de energia, aplicações industriais, entre outros.

Em 2025, o segmento de transporte marítimo dominou, com 56,08% de participação. Este crescimento é atribuído à crescente pressão regulatória dos organismos globais para reduzir as emissões no transporte marítimo internacional. A amônia está ganhando força como combustível viável para navios de longo curso onde a eletrificação não é viável. Além disso, os crescentes investimentos em navios preparados para o amoníaco e em infraestruturas de combustível estão a apoiar a sua adoção precoce neste setor.

Espera-se que o segmento de geração de energia cresça a um CAGR de 23,35% durante o período de previsão.

Por usuário final

Frete e MarítimoSegmento liderado devido à alta demanda por combustíveis de baixa emissão de carbono para operações de longa distância

Com base no usuário final, o mercado é classificado em transporte marítimo e marítimo, energia e serviços públicos, petróleo e gás, indústrias pesadas, entre outros.

Em 2025, o segmento marítimo e marítimo dominou o mercado global. Este crescimento deve-se à necessidade urgente do sector de combustíveis escalonáveis e com baixas emissões de carbono para operações de longa distância. A amônia oferece alta densidade energética e adequação para embarcações de grande porte, tornando-a uma forte alternativa aos combustíveis navais convencionais à medida que as transições da indústria se aceleram.

Espera-se que o segmento de energia e utilidades cresça a um CAGR de 23,57% durante o período de previsão.

Perspectiva regional do mercado de combustível de amônia

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Ammonia Fuel Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi avaliado em 97,43 milhões de dólares, e continua a manter a sua quota significativa em 2026, atingindo 121,60 milhões de dólares. O mercado é impulsionado pelo aumento dos investimentos em azulamôniaintegração da produção e captura de carbono. Os EUA lideram a região com vários projetos anunciados que aproveitam os seus abundantes recursos de gás natural e expandem a infraestrutura de CAC. Além disso, iniciativas apoiadas pelo governo, como os centros de hidrogénio, estão a apoiar o papel do amoníaco como transportador de energia e combustível. O Canadá também está a ganhar força, particularmente na produção de amoníaco verde, com projetos centrados na exportação para a Europa.

Mercado de Combustível de Amônia dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 74,98 milhões de dólares em 2025, representando cerca de 11,52% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 21,95% nos próximos anos, que é a segunda mais elevada entre todas as regiões. O mercado foi avaliado em 155,64 milhões de dólares em 2025. O crescimento é apoiado por uma forte procura impulsionada por políticas e pelo rápido desenvolvimento da produção de amoníaco verde e da infra-estrutura de importação. Países como os Países Baixos e a Alemanha estão a concentrar-se na criação de terminais de importação de amoníaco e na sua integração nos sistemas energéticos existentes, especialmente para aplicações industriais e energéticas. Além disso, o Sul da Europa, incluindo Espanha e Portugal, está a emergir como um centro de produção de baixo custo apoiado por abundante electricidade renovável.

Mercado de combustível de amônia da Alemanha

O mercado alemão atingiu cerca de 26,10 milhões de dólares em 2025 e estima-se que atinja aproximadamente 32,52 milhões de dólares em 2026, representando cerca de 4,01% das receitas globais. A Alemanha desempenha um papel crucial no mercado como um importante centro de procura e não como um produtor em grande escala. O país está se concentrando na importação de amônia verde para apoiar a descarbonização industrial e as metas de transição energética. Está também a investir em infraestruturas portuárias e em cadeias de abastecimento para integrar o amoníaco na produção de energia e em aplicações industriais.

Ásia-Pacífico

O mercado na Ásia-Pacífico foi avaliado em US$ 299,00 milhões em 2025, garantindo a maior fatia do mercado. Na região, a Índia foi avaliada em 21,93 milhões de dólares em 2025. O domínio é apoiado pela forte procura de países como o Japão e a Coreia do Sul, que estão a adoptar activamente o amoníaco emgeração de energiae envio. A região também é apoiada por grandes centros de produção orientados para a exportação, como a Austrália, permitindo um ecossistema de oferta e procura bem estabelecido.

Mercado de combustível de amônia da Índia

O mercado indiano em 2025 situou-se em cerca de 21,93 milhões de dólares, representando cerca de 3,37% das receitas globais. A Índia é um mercado emergente, impulsionado pela sua Missão Nacional de Hidrogénio Verde e pelo crescente foco no desenvolvimento de amónia verde para uso doméstico e exportação.

Mercado de combustível de amônia da China

Prevê-se que o mercado da China seja significativo a nível mundial durante o período do estudo, com receitas em 2025 a situar-se em cerca de 50,68 milhões de dólares, representando cerca de 7,79% do mercado global.

Mercado de combustível de amônia do Japão

O mercado japonês em 2025 situou-se em cerca de 94,66 milhões de dólares, representando cerca de 14,54% das receitas globais.

América latina

A América Latina atingiu uma avaliação de US$ 25,49 milhões em 2025 e deverá testemunhar um crescimento moderado neste mercado durante o período de previsão. A América Latina é uma região emergente, liderada pelo Chile e pelo Brasil, que aproveita abundantes recursos renováveis para desenvolver amónia verde para mercados orientados para a exportação.

Mercado brasileiro de combustível de amônia

O mercado brasileiro ficou em torno de US$ 11,25 milhões em 2025, representando cerca de 1,73% do mercado global.

Oriente Médio e África

O Oriente Médio e a África atingiram uma avaliação de US$ 73,35 milhões em 2025 e deverá testemunhar um crescimento significativo neste mercado durante o período de previsão. A região está a emergir como um importante centro de produção do produto, impulsionado por projetos de grande escala de amoníaco azul e verde no CCG. A região também está a ganhar impulso como potência exportadora, fornecendo amónia a baixo custo à Europa e à Ásia.

Mercado de Combustível de Amônia GCC

O mercado do GCC foi avaliado em cerca de 48,04 milhões de dólares em 2025, representando cerca de 7,38% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão enfatizando a expansão da presença industrial para obter vantagem competitiva

O mercado global de combustível de amônia possui uma estrutura de mercado consolidada, constituindo players proeminentes como Yara International ASA, OCI N.V. e Air Liquide S.A. As empresas que operam no mercado estão adotando estratégias de crescimento direcionadas focadas no fortalecimento de seu portfólio de produtos, avanço tecnológico, expansão da presença de fabricação e outras áreas.

- Por exemplo, em junho de 2023, a Yara International anunciou progresso em seuamônia verdeprojeto em Herøya, Noruega, que visa a produção de amônia com baixo teor de carbono usando hidrogênio renovável. A instalação foi projetada para descarbonizar a produção existente de amônia e apoiar aplicações de combustível marítimo. A Yara também está colaborando com parceiros de transporte marítimo para permitir a amônia como combustível marítimo, aproveitando sua rede de distribuição global para acelerar a adoção na Europa e nos mercados internacionais.

Outros players importantes no mercado global incluem CF Industries Holdings, Inc., BASF SE e QatarEnergy. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE COMBUSTÍVEL DE AMÔNIA PERFILADAS

- Yara International ASA (Noruega)

- OCI N.V. (Holanda)

- Air Liquide S.A. (França)

- CF Industries Holdings, Inc. (EUA)

- BASF SE (Alemanha)

- QatarEnergia (Qatar)

- ExxonMobil Corporation(NÓS.)

- Royal Dutch Shell plc (Reino Unido)

- SABIC (Arábia Saudita)

- Eni SpA (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2024: A CF Industries anunciou planos para expandir suas capacidades de produção de amônia verde na América do Norte, aproveitando energia renovável e tecnologias de redução de carbono. A empresa tem como objetivo o fornecimento de amônia para mercados de combustíveis limpos, incluindo os setores marítimo e de energia. A CF Industries também está a colaborar com parceiros para desenvolver infraestruturas e cadeias de abastecimento, posicionando-se como um fornecedor chave de amoníaco sem carbono no cenário energético em evolução.

- Outubro de 2023: A OCI N.V. avançou sua estratégia de amônia verde ao anunciar planos para desenvolver instalações de produção de amônia com baixo teor de carbono nos EUA e na Europa, com foco na integração de hidrogênio renovável. A empresa pretende fornecer amônia para aplicações de combustível e descarbonização industrial. A OCI também está a explorar parcerias para cadeias de abastecimento orientadas para a exportação, posicionando-se como um interveniente-chave no fornecimento de amoníaco verde a regiões importadoras de energia.

- Setembro de 2023: A Air Liquide anunciou o seu envolvimento em projetos de hidrogénio renovável em grande escala na Europa, apoiando a produção de amoníaco verde para aplicações energéticas. A empresa está se concentrando na integração da tecnologia do eletrolisador com a síntese de amônia para permitir o fornecimento de combustível com baixo teor de carbono. Estas iniciativas estão alinhadas com os objetivos de descarbonização da Europa e deverão apoiar a procura de combustíveis industriais e marítimos nos próximos anos.

- Agosto de 2023: A QatarEnergy anunciou iniciativas para desenvolver instalações de produção de amônia com baixo teor de carbono, incluindo projetos de amônia verde que alavancam a integração de energia renovável. A empresa está a posicionar-se como um grande exportador de amónia limpa para os mercados globais, especialmente para a Europa e a Ásia. Estes esforços alinham-se com a estratégia mais ampla do Qatar para diversificar o seu portfólio energético e apoiar os esforços globais de descarbonização.

- Julho de 2023: A BASF anunciou sua participação em projetos verdes de hidrogênio e amônia na Europa, com foco na integração de energia renovável nos processos de produção de amônia. A empresa pretende reduzir as emissões das suas operações químicas, ao mesmo tempo que apoia a utilização de amoníaco como combustível limpo. A BASF também está explorando parcerias para ampliar o fornecimento de amônia verde para aplicações industriais e energéticas em toda a região.

COBERTURA DO RELATÓRIO

A análise global do mercado de combustível de amônia fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 22,28% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de combustível, aplicação, usuário final e região |

| Por tipo de combustível |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 650,91 milhões de dólares em 2025 e deverá atingir 4.114,44 milhões de dólares em 2034.

Em 2025, o valor do mercado regional Ásia-Pacífico era de US$ 299,00 milhões.

Espera-se que o mercado apresente um CAGR de 22,28% durante o período de previsão.

Em 2025, o segmento de amônia azul liderou o mercado por tipo de combustível.

Os crescentes investimentos estratégicos nas cadeias de abastecimento de amônia voltadas para a exportação são os principais fatores que impulsionam o mercado.

BASF SE, QatarEnergy e ExxonMobil Corporation são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco