Tamanho do mercado de fosfato de amônio, análise de participação e indústria, por tipo de produto (fosfato de monoamônio (MAP), fosfato de diamônio (DAP), polifosfato de amônio (APP) e outros), por aplicação (fertilizantes, retardadores de chama, tratamento de água, rações e usos de qualidade alimentar, processamento industrial e outros) e previsão regional, 2026-2034

Tamanho do mercado de fosfato de amônio e perspectivas futuras

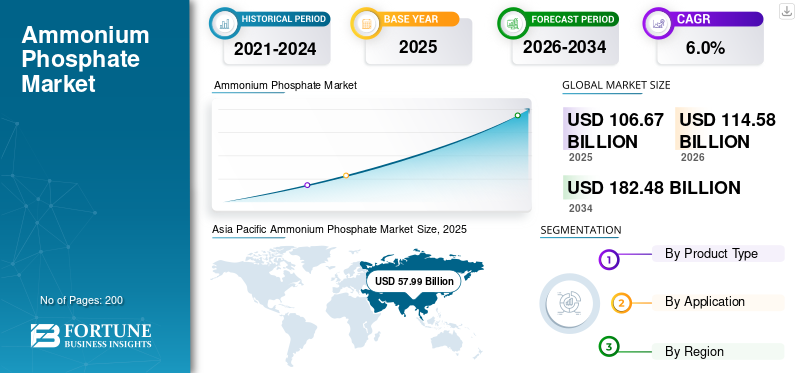

O tamanho global do mercado de fosfato de amônio foi avaliado em US$ 106,67 bilhões em 2025. O mercado deve crescer de US$ 114,58 bilhões em 2026 para US$ 182,48 bilhões até 2034, exibindo um CAGR de 6,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fosfato de amônio com uma participação de mercado de 54,36% em 2025.

Fosfato de amônio refere-se a sais de amônio à base de fosfato usados como fertilizantes de alta análise e, em menor extensão, em sistemas retardadores de chama, formulações de tratamento de água, aplicações de fosfato de qualidade alimentar e rações e processos industriais selecionados. A demanda comercial está centrada em Fosfato Monoamônico (MAP), Fosfato Diamônico (DAP), Polifosfato de Amônio (APP) e outras especialidades de amôniofosfatonotas. Esses produtos são fornecidos nas formas sólida e líquida, dependendo do perfil nutricional, características de manuseio e requisitos de aplicação.

O mercado está crescendo devido à necessidade de nutrição concentrada de fósforo em cereais, sementes oleaginosas, plantações e horticultura, e à importância agronômica dos fertilizantes de nitrogênio-fósforo em sistemas de cultivo em grande escala. O crescimento do mercado é apoiado por programas de eficiência nutricional, flexibilidade na mistura de fertilizantes e pelo papel do MAP e DAP no comércio global de fosfato e nas estratégias nacionais de segurança alimentar.

O mercado compreende vários players importantes, incluindo The Mosaic Company, OCP Group, Nutrien Ltd., Yara International ASA e EuroChem Group, juntamente com produtores regionais de fosfato e fornecedores de fertilizantes compostos que atendem à agricultura, fosfatos para rações e aplicações especiais selecionadas. Cadeias de valor integradas de rocha, ácido e fertilizante, forte infra-estrutura de exportação, segurança de matérias-primas, mix de produtos e extensas redes de distribuição apoiam o posicionamento competitivo destas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de fosfato de amônio

- Tamanho do mercado em 2025: US$ 106,67 bilhões

- Tamanho do mercado em 2026: US$ 114,58 bilhões

- Tamanho do mercado previsto para 2034: US$ 182,48 bilhões

- CAGR: 6,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado de fosfato de amônio com uma participação de 54,36% em 2025.

- O segmento de fosfato de diamônio foi responsável pela maior participação de mercado de 29,2% em 2025.

- O segmento de fertilizantes liderou o mercado com 89,5% de participação em 2025.

Ásia-Pacífico

Atingiu 57,99 mil milhões de dólares em 2025 e prevê-se que atinja 62,77 mil milhões de dólares em 2026, impulsionado pela agricultura e pela procura de fertilizantes.

América do Norte

Prevê-se que atinja 11,12 mil milhões de dólares em 2026, apoiados pela utilização de fertilizantes fosfatados e pela capacidade de processamento.

Europa

Espera-se atingir 14,41 mil milhões de dólares em 2026, com uma CAGR de 4,4%, impulsionada pela procura de eficiência nutricional.

NÓS

Atingiu 8,62 mil milhões de dólares em 2025, apoiado pela forte procura de produtos agrícolas e fosfatados.

Japão

O crescimento é apoiado pela procura estável de fertilizantes e pela integração regional da oferta.

Leia mais

TENDÊNCIAS DO MERCADO DE FOSFATO DE AMÔNIO

Uso sustentado de MAP e DAP em culturas arvenses é uma tendência de mercado significativa

A procura é cada vez mais moldada pelos requisitos de intensidade de colheita, pelas prioridades de eficiência na utilização de nutrientes e pelo realinhamento comercial nas principais regiões importadoras e exportadoras. Os grandes mercados agrícolas continuam a dar prioridade aos fertilizantes fosfatados concentrados que oferecem elevada densidade de nutrientes, compatibilidade com sistemas de mistura e ampla aceitação agronómica. Esta tendência apoia a utilização sustentada do MAP e do DAP nas culturas arvenses e nos sistemas de plantação, à medida que as estratégias de aquisição se tornam mais sensíveis à economia do frete, aos quadros de subsídios aos fertilizantes e à disponibilidade de produtos alternativos contendo fosfato.

Juntamente com a procura de fertilizantes a granel, os fabricantes estão a dar maior atenção a programas de nutrição líquida baseados em APP, sistemas especiais retardadores de chama e rações com valor acrescentado ou qualidades técnicas que podem melhorar a realização além dos mercados de fertilizantes a granel. As estratégias de portfólio enfatizam cada vez mais a integração a montante, a diferenciação de produtos e a flexibilidade de distribuição para gerir a ciclicidade na cadeia de fosfato. Como as metas de segurança alimentar, produtividade do solo e eficiência de insumos continuam a ser fundamentais nos sistemas agrícolas, os fornecedores também estão destacando o desempenho agronômico, a versatilidade de formulação e a confiabilidade logística para fortalecer a retenção de clientes.

- Por exemplo, o MAP e o DAP continuam a ser dois dos fertilizantes fosfatados mais utilizados em todo o mundo, enquanto o APP continua a manter relevância em formulações de fertilizantes líquidos e sistemas intumescentes retardadores de chama.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Papel dos fosfatos amonizados no comércio internacional impulsiona o crescimento do mercado

Os fertilizantes continuam a ser o centro de procura dominante de fosfato de amónio, apoiado pela necessidade de fornecer fósforo e azoto em formas concentradas e eficientes em termos de transporte nas principais regiões agrícolas. MAP e DAP são amplamente utilizados em cereais,sementes oleaginosas, plantações e horticultura, pois combinam densidade de nutrientes com ampla compatibilidade para aplicação direta e sistemas de mistura de fertilizantes. Isto cria uma base de procura grande e relativamente resiliente em regiões onde a reposição de fósforo no solo e a otimização do rendimento das culturas continuam a ser prioridades estratégicas.

Além do uso convencional de fertilizantes, os programas de nutrição líquida construídos em torno da APP, aplicações técnicas de fosfato e usos selecionados de qualidade alimentar continuam a apoiar o crescimento do mercado de fosfato de amônio. Os produtores estão a expandir a flexibilidade dos produtos, o alcance logístico e o posicionamento agronómico para melhorar o acesso ao mercado em regiões onde o momento da fertilização, os sistemas de subsídios e as rotações sazonais de culturas moldam o comportamento de compra. A procura é ainda reforçada pelo papel dos fosfatos amonizados no comércio internacional, particularmente onde a capacidade nacional de processamento de fosfato é limitada.

- Por exemplo, os fertilizantes fosfatados com amoníaco continuam a ser priorizados nos mercados agrícolas dependentes de importações, uma vez que oferecem concentração de nutrientes, economia de transporte relativamente eficiente e perfis de resposta das culturas bem estabelecidos.

RESTRIÇÕES DE MERCADO

A volatilidade das taxas de frete e as restrições à exportação podem restringir a expansão do mercado

Apesar do seu papel essencial nos sistemas de cultivo modernos, o mercado de fosfato de amônio permanece sensível à volatilidade na economia das principais matérias-primas a montante, incluindo amônia, enxofre, rocha fosfática e ácido fosfórico. Os custos de produção podem aumentar rapidamente quando as matérias-primas a montante diminuem ou quando os mercados de energia perturbam a disponibilidade de amoníaco, reduzindo a estabilidade de preços para MAP, DAP e APP. Além disso, a volatilidade das taxas de frete, as restrições à exportação, o risco de sanções e as medidas de aquisição orientadas por políticas podem distorcer a disponibilidade regional e complicar as decisões de compra para mercados dependentes de importações.

A substituição específica da aplicação também apresenta uma restrição em certas regiões. Fertilizantes compostos, misturas NPK, TSP, SSP e programas de nutrientes específicos para culturas podem reduzir a intensidade do uso directo de MAP ou DAP, dependendo da prática agronómica, das estruturas de subsídios locais e das relações de preços. Esses fatores podem prolongar os ciclos de compra, aumentar o risco de estoque do canal e pressionar as margens dos fornecedores durante períodos de preços instáveis de nutrientes.

OPORTUNIDADES DE MERCADO

Adoção mais ampla de programas de fertilizantes líquidos para criar oportunidades lucrativas de crescimento

Estão a surgir oportunidades na agricultura de precisão, nos sistemas de cultivo de maior valor e na adopção mais ampla de programas de fertilizantes líquidos para melhorar a colocação de nutrientes e a eficiência operacional. A APP beneficia destas tendências devido à sua compatibilidade com sistemas de fertilizantes fluidos utilizados em culturas em linha e agricultura especializada, enquanto o MAP e o DAP continuam a ser fundamentais para programas mistos e de aplicação direta. Os mercados que estão a modernizar as redes de distribuição de fertilizantes e a reforçar os serviços de aconselhamento agronómico podem, portanto, apoiar o posicionamento de produtos de maior valor e uma maior adesão dos clientes.

Oportunidades adicionais estão se desenvolvendo em fosfatos de alimentação, fosfatos de grau técnico e sistemas retardadores de chama não halogênios, onde os produtos químicos de fosfato de amônio podem fornecer desempenho diferenciado. Os fornecedores que combinam integração upstream com suporte à formulação, entrega confiável e orientação específica para culturas estão melhor posicionados para capturar valor incremental tanto nos canais convencionais quanto nos canais especializados. Estas capacidades suportam melhores taxas de conversão, resiliência de preços e fidelização de clientes, especialmente em regiões com condições de fornecimento complexas.

DESAFIOS DO MERCADO

Cada vez mais focado na eficiência nutricional para dificultar o crescimento do mercado

Os produtores e distribuidores no mercado devem navegar pelos direitos anti-dumping, pelos ajustes nos subsídios aos fertilizantes, pela evolução das regulamentações de gestão de nutrientes e pelos requisitos de registo de produtos específicos do país, ao mesmo tempo que respondem às mudanças na economia agrícola. Estes factores criam incerteza em torno do calendário de inventário, do planeamento de importações e da contratação de clientes, especialmente para regiões com capacidade nacional limitada de fosfato.

Além disso, os usuários finais estão cada vez mais focados na eficiência dos nutrientes, na fertilização equilibrada e no custo total dos insumos, em vez de simplesmente maximizar a tonelagem. Esta mudança exige que os fornecedores necessitem de um forte apoio agronómico, cadeias de abastecimento fiáveis e que ofereçam um portfólio de produtos flexível para manter a confiança dos clientes e, ao mesmo tempo, sustentar o crescimento a longo prazo. Usos especiais, como retardadores de chama e usos de fosfato alimentar, também exigem maior consistência, validação técnica e garantia de aplicação do que canais de fertilizantes a granel.

Análise de Segmentação

Por tipo de produto

Segmento de fosfato diamônico (DAP) dominado devido ao seu amplo uso na agricultura de grande área

Com base no tipo de produto, o mercado é segmentado em fosfato de monoamônio (MAP), fosfato de diamônio (DAP), polifosfato de amônio (APP), entre outros.

O segmento de fosfato de diamônio foi responsável pela maior participação de mercado de fosfato de amônio de 29,2% em 2025. O crescimento do segmento é impulsionado por seu amplo uso na agricultura de grande área, forte posicionamento no mercado internacional de fosfatofertilizantecomércio e adequação para aplicação direta e mistura em sistemas de cultivo de grãos e oleaginosas.

Espera-se que o segmento de polifosfato de amônio cresça significativamente, impulsionado pelo uso crescente em sistemas de fertilizantes líquidos, programas de nutrição de precisão específicos para culturas e aplicações selecionadas de retardadores de chama, onde o APP oferece funcionalidade além dos mercados de fertilizantes de commodities a granel. O segmento de polifosfato de amônio (DAP) deverá crescer a um CAGR de 5,9% durante o período do estudo.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Fertilizantes Dominou o Mercado Pela Necessidade de Fornecimento de Fósforo Concentrado

Por aplicação, o mercado é categorizado em fertilizantes, retardadores de chama, tratamento de água, usos para rações e alimentos, processamento industrial, entre outros.

O segmento de fertilizantes representou a maior parcela de 89,5% em 2025. O crescimento do segmento é impulsionado pela necessidade de fornecer nutrição concentrada de fósforo e nitrogênio em grandes sistemas de cultivo, plantações e cadeias de mistura de fertilizantes em regiões importadoras e produtoras.

Espera-se que o segmento de retardadores de chama cresça a um CAGR de 5,5% durante o período de previsão. A demanda do segmento é impulsionada pelo uso estabelecido de APP em revestimentos intumescentes e sistemas retardadores de chama não halogênios relacionados, onde a química fósforo-nitrogênio apoia a proteção contra fogo e o desempenho da formulação.

Perspectiva Regional do Mercado de Fosfato de Amônio

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Ammonium Phosphate Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 57,99 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 62,77 mil milhões de dólares. A região beneficia da agricultura em grande escala, da forte procura de fertilizantes fosfatados, do cultivo extensivo de cereais e de oleaginosas e do papel central da China e da Índia no consumo e comércio global de fosfato. A China continua a ser o maior mercado, enquanto a Índia, o Japão, a Coreia do Sul e a região mais ampla da Ásia-Pacífico continuam a apoiar a procura, impulsionada pelas necessidades de intensidade de culturas, subsídios a fertilizantes, programas de importação e necessidades sazonalmente fortes de aplicação de nutrientes.

Mercado de fosfato de amônio da China

Em 2025, o mercado chinês atingiu 19,03 mil milhões de dólares. A procura do mercado da China é apoiada pela sua grande base agrícola, uma posição importante no processamento de fosfato, um forte ecossistema de produção de MAP e DAP, e a utilização sustentada de fertilizantes fosfatados concentrados em grandes culturas e cadeias de fertilizantes compostos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado. Estima-se que a região atinja 11,12 mil milhões de dólares até 2026, impulsionada pela utilização concentrada de fertilizantes fosfatados nas culturas em linha, pela força da base regional de processamento de fosfato e pela utilização contínua de APP em sistemas de fertilizantes fluidos. A intensidade da aplicação permanece forte nos EUA, apoiada por programas estabelecidos de nutrientes para culturas, capacidade de produção integrada e adoção agronómica orientada por serviços técnicos.

Mercado de fosfato de amônio dos EUA

Em 2025, o mercado dos EUA atingiu US$ 8,62 bilhões. Os EUA dominam o consumo regional devido à sua grande base agrícola, capacidade significativa de processamento de fosfato e procura estabelecida de MAP, DAP e APP em cereais, sementes oleaginosas e programas de fertilizantes fluidos.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, a região deverá crescer a um CAGR de 4,4%, atingindo uma avaliação de US$ 14,41 bilhões em 2026. O crescimento do mercado é apoiado pela demanda por nutrição eficiente de fosfato, pela dependência contínua de importações de fosfatos amonizados e pelo uso de APPs especiais selecionados em aplicações técnicas e retardadoras de chama. A região beneficia de práticas agronómicas maduras, forte conhecimento em formulação e ênfase na eficiência e fornecimento de nutrientessegurança.

Mercado de fosfato de amônio no Reino Unido

O mercado do Reino Unido em 2025 atingiu cerca de 1,54 mil milhões de dólares, representando aproximadamente 3,8% das receitas do mercado global.

Mercado alemão de fosfato de amônio

O mercado da Alemanha atingiu aproximadamente 3,08 mil milhões de dólares em 2025, representando cerca de 4,8% das vendas globais.

América latina

A América Latina está a registar um crescimento constante e deverá atingir uma avaliação de 5,65 mil milhões de dólares até 2026. A procura está concentrada na produção agrícola em grande escala, especialmente soja, milho e cana-de-açúcar, e na agricultura de plantação, com dependência relativamente elevada de fertilizantes fosfatados importados. A forte economia de exportação de culturas e os sistemas agrícolas intensivos em nutrientes continuam a apoiar a procura regional do produto.

Mercado Brasileiro de Fosfatos Amonizados

O mercado brasileiro atingiu aproximadamente US$ 3,10 bilhões em 2025, equivalente a cerca de 5,6% das vendas globais.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, impulsionada pelas prioridades de segurança alimentar, pelo aumento da utilização de fertilizantes em sistemas agrícolas dependentes de importações e pelo papel estratégico dos produtores e exportadores regionais de fosfato. Os fertilizantes continuam a ser a aplicação mais importante da região, enquanto os fosfatos alimentares e utilizações técnicas selecionadas continuam a contribuir para o crescimento incremental da procura.

Mercado de Fosfatos Amonizados GCC

O GCC atingiu 5,94 mil milhões de dólares em 2025, representando aproximadamente 5,6% das receitas globais. A procura do CCG é apoiada pela produção integrada de fosfato, cadeias de valor orientadas para a exportação e utilização continuada de fosfato em sistemas agrícolas controlados e canais industriais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão se concentrando na expansão das categorias especializadas para manter suas posições no mercado

O mercado inclui uma mistura de produtores integrados de fosfato, fabricantes de fertilizantes amoníacos, fornecedores de fertilizantes compostos e especialistas em fosfato de ração que fornecem produtos de fosfato de amônio a granel e especiais para usos finais agrícolas e industriais selecionados. A concorrência é moldada pelo acesso à rocha fosfática e ao amoníaco, pela integração do ácido fosfórico, pela vantagem do frete, pela força da distribuição, pelo apoio agronómico e pela capacidade de fornecer um abastecimento fiável ao longo das épocas de colheita e das geografias de importação. As empresas líderes se diferenciam por meio da integração da rocha ao fertilizante, infraestrutura portuária e terminal, alcance de mistura e capacidade de mudar o mix de produtos entre MAP, DAP, ingredientes para rações e fosfatos especiais. Alguns dos principais players do mercado incluem The Mosaic Company, OCP Group, Nutrien Ltd., Yara International ASA e EuroChem Group.

LISTA DAS PRINCIPAIS EMPRESAS DE FOSFATO DE AMÔNIO PERFILADAS

- The Mosaic Company (EUA)

- Grupo OCP (Marrocos)

- Maaden (Arábia Saudita)

- Nutrien Ltd. (Canadá)

- (Israel)

- Coromandel International Ltd. (Índia)

- Grupo FosAgro(Rússia)

- Yara Internacional ASA(Noruega)

- Grupo EuroChem (Suíça)

- Wengfu & Zijin Chemical Industry Co., Ltd.

- Gujarat State Fertilizers & Chemicals Limited (GSFC) (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2024:A OCP encomendou uma nova unidade de produção de fertilizantes em Jorf Lasfar, adicionando 1 milhão de toneladas métricas equivalentes à capacidade DAP, ao mesmo tempo que avançava a Fase I do seu programa TSP Hub, sinalizando a entrada de novo fornecimento de fertilizantes fosfatados no mercado.

- Maio de 2024:A EuroChem produziu o primeiro lote de MAP em seu complexo de fosfato de Serra do Salitre, no Brasil, marcando o início da produção local de fosfato monoamônico e fortalecendo o fornecimento doméstico de fertilizantes fosfatados em um dos maiores mercados agrícolas do mundo.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo de produto, aplicativo e região |

| Por tipo de produto |

|

| Por aplicativo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi avaliado em 106,67 mil milhões de dólares em 2025 e deverá atingir 182,48 mil milhões de dólares em 2034.

Registrando um CAGR de 6,0%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Por aplicação, o segmento de fertilizantes liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

The Mosaic Company, OCP Group, Nutrien Ltd., Yara International ASA e EuroChem Group são alguns dos principais players do mercado.

O principal fator que impulsiona o crescimento do mercado é o uso sustentado de MAP e DAP nas culturas agrícolas.

A adoção mais ampla de programas de fertilizantes líquidos é um fator importante que deverá favorecer a adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco