Tamanho do mercado de dispositivos de anastomose, análise de participação e indústria, por produto (dispositivos de grampeamento, dispositivos de compressão, dispositivos de sutura e outros), por modo (manual e alimentado), por aplicação (cirurgia gastrointestinal, cirurgia colorretal, cirurgia bariátrica, cirurgia torácica e outros), por usuário final (hospitais, clínicas especializadas e outros) e previsão regional, 2026-2034

Tamanho do mercado de dispositivos de anastomose e perspectivas futuras

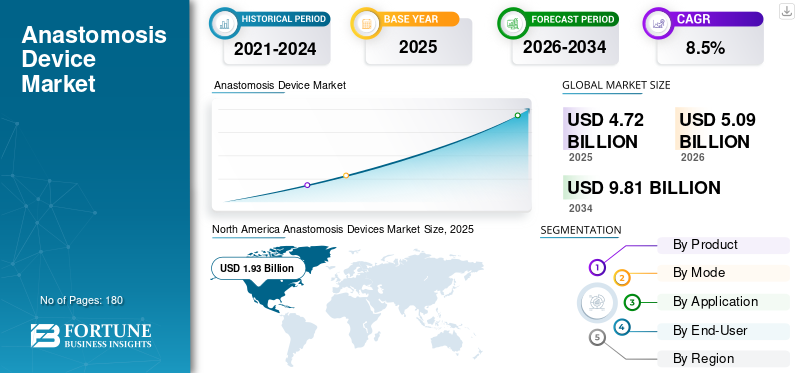

O tamanho do mercado global de dispositivos de anastomose foi avaliado em US$ 4,72 bilhões em 2025. O mercado deve crescer de US$ 5,09 bilhões em 2026 para US$ 9,81 bilhões até 2034, exibindo um CAGR de 8,5% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 40,89% em 2025.

Dispositivos de anastomose são usados especificamente para unir duas extremidades cortadas dos tubos do corpo, principalmente intestinos, durante procedimentos cirúrgicos. Esses dispositivos desempenham um papel importante ao ajudar os cirurgiões a tornar a articulação mais rápida, mais consistente e mais controlada do que fazer cada ponto manualmente, especialmente em hospitais movimentados. O crescimento do mercado é atribuído de forma proeminente ao aumento da prevalência de condições bariátricas e gastrointestinais, ao aumento do volume cirúrgico do câncer de intestino e ao aumento dos problemas relacionados à idade. Além disso, o foco das instalações de saúde na adoção de dispositivos tecnologicamente avançados para resultados mais rápidos e melhores também deverá ter um impacto positivo no crescimento do mercado.

- Por exemplo, em maio de 2024, a Ethicon anunciou o lançamento do seu cortador ECHELON LINEAR. O novo dispositivo foi lançado para reduzir riscos cirúrgicos.

Além disso, Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG e Meril Life Sciences são os principais participantes do mercado. Eles se concentram na criação de diferentes tecnologias avançadas para fornecer produtos aprimorados com maior precisão e eficácia.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos de anastomose

- Tamanho do mercado em 2025: US$ 4,72 bilhões

- Tamanho do mercado em 2026: US$ 5,09 bilhões

- Tamanho do mercado previsto para 2034: US$ 9,81 bilhões

- CAGR: 8,5% de 2026–2034

- A América do Norte dominou o mercado global com uma participação de mercado de 40,89% em 2025.

- Espera-se que os hospitais respondam por uma participação de mercado de 80,1% em 2026, apoiados por altos volumes de procedimentos cirúrgicos.

- Espera-se que o segmento de dispositivos de sutura aumente a um CAGR de 8,5% nos próximos anos.

América do Norte

A América do Norte atingiu 1,93 mil milhões de dólares em 2025, impulsionada pela crescente prevalência de doenças colorretais e pelos contínuos avanços tecnológicos em dispositivos cirúrgicos.

Europa

Prevê-se que a Europa atinja 1,37 mil milhões de dólares em 2026, apoiada pelo aumento dos investimentos na inovação de produtos e pelo fardo crescente das doenças relacionadas com a idade.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 1,16 mil milhões de dólares em 2026, beneficiando da melhoria das infraestruturas de saúde e de investimentos favoráveis por parte dos principais participantes da indústria.

NÓS.

O mercado é estimado em aproximadamente US$ 1,77 bilhão em 2026, representando quase 34,9% da receita do mercado global, apoiado por fortes gastos com saúde e adoção cirúrgica avançada.

Japão

Espera-se que o mercado atinja cerca de 0,20 mil milhões de dólares em 2026, representando cerca de 4,0% da receita global, impulsionado pelo envelhecimento da população e pelo aumento da procura por procedimentos cirúrgicos.

Leia mais

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE ANASTOMOSE

A mudança em direção a designs melhores e fáceis de usar é uma das tendências importantes

O mercado observa uma tendência de preferência por dispositivos mais fáceis de manusear e com desempenho mais consistente. Os participantes do mercado estão melhorando a ergonomia, a confiabilidade e a capacidade de trabalhar em espaços apertados. Além disso, o mercado também assiste à adoção de dispositivos compatíveis com sistemas robóticos, que atendem a necessidades específicas de acesso e fluxo de trabalho. Além disso, os hospitais procuram cada vez mais soluções que reduzam o tempo dos procedimentos e apoiem resultados repetíveis.

- Por exemplo, em novembro de 2055, a Medtronic anunciou o lançamento do seu grampeador circular Signia com tecnologia Tri-Staple. O dispositivo oferece benefícios superiores para cirurgias abertas e laparoscópicas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento do número de cirurgias abdominais e intestinais para acelerar o crescimento do mercado

Um número crescente de procedimentos intestinais e abdominais em todo o mundo está impulsionando de forma proeminente o crescimento global do mercado de dispositivos de anastomose. Nesses tipos de procedimentos cirúrgicos, as vias corporais devem ser reconectadas. Além disso, à medida que os hospitais lidam com casos mais complexos, eles preferem ferramentas que ajudem os cirurgiões a concluir as etapas de união de forma rápida e consistente. Devido a essa demanda por produtos tecnologicamente sólidos, as principais empresas estão focando no lançamento de novos produtos, impulsionando ainda mais o crescimento do mercado.

- Por exemplo, em abril de 2025, a Intuitive Surgical recebeu a aprovação da FDA para seus grampeadores SP SureForm 45. O produto é benéfico em procedimentos cirúrgicos urológicos, torácicos e colorretais.

RESTRIÇÕES DE MERCADO

Alto custo dos dispositivos para dificultar o crescimento do mercado

Muitos dispositivos de anastomose, especialmente grampeadores e recargas de marca, são caros e os hospitais os compram por meio de comitês de valor rígidos. Mesmo que um dispositivo seja clinicamente preferido, as equipas de compras podem pressionar por opções de custo mais baixo, políticas de reutilização ou padronização limitada para controlar orçamentos. Além disso, quando os hospitais enfrentam escassez de pessoal ou cortes orçamentais, podem atrasar a mudança para sistemas de adesão mais recentes, a menos que haja um claro benefício operacional e apoio à formação por parte do fornecedor.

OPORTUNIDADES DE MERCADO

Preferência crescente por procedimentos sem sutura para oferecer oportunidades favoráveis de crescimento de mercado

Uma grande oportunidade é o crescimento de métodos de conexão sem sutura ou alternativos que visam simplificar a etapa de união e reduzir a variabilidade. Tecnologias mais recentes, como compressão magnética, para oferecer melhores resultados aos pacientes. Essas abordagens ainda são novas, mas chamam a atenção porque prometem um fluxo de trabalho mais simples e podem reduzir certos riscos de falha se forem comprovadas em escala.

DESAFIOS DO MERCADO

Diferenças de treinamento e técnica entre cirurgiõesRepresentar um desafio crítico para o crescimento do mercado

As diferenças de treinamento e técnica entre os cirurgiões oferecem um desafio considerável para o crescimento do mercado. Mesmo um bom dispositivo precisa de dimensionamento, posicionamento e manuseio corretos. Hospitais com muitas equipes rotativas ou novos cirurgiões podem observar uma adoção mais lenta, pois as equipes precisam de treinamento, prática e confiança nas etapas do dispositivo. Se os funcionários não se sentirem totalmente confortáveis, poderão preferir métodos mais antigos e familiares.

Análise de Segmentação

Por produto

Funcionalidade superior de dispositivos de grampeamento para impulsionar o crescimento do segmento

Em termos de produto, o mercado é categorizado em dispositivos de grampeamento, dispositivos de compressão, dispositivos de sutura, entre outros.

Os dispositivos de grampeamento devem registrar a maior participação no mercado de dispositivos de anastomose, pois são a maneira mais amplamente utilizada, mais disponível e mais rápida de reconectar tecidos em muitas cirurgias. Os hospitais preferem grampeadores porque eles se adaptam aos fluxos de trabalho existentes e são apoiados por amplas redes de fornecedores. Além disso, estima-se que os avanços tecnológicos em grampeadores também impulsionem o crescimento do segmento.

- Por exemplo, em janeiro de 2025, a Genesis Medtech anunciou o lançamento do seu novo grampeador iReach Omnia na China. O novo grampeador é capaz de articulação de 90 graus.

Espera-se que o segmento de dispositivos de sutura aumente a um CAGR de 8,5% nos próximos anos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modo

Acesso e disponibilidade superiores de dispositivos manuais para acelerar o crescimento do segmento

Por modo, o mercado é bifurcado em manual e motorizado.

Em 2025, o segmento manual dominou o mercado global. O crescimento do mercado é atribuído à substancial disponibilidade e acesso a dispositivos manuais em todo o mundo. Além disso, muitos cirurgiões são treinados em grampeadores manuais e técnicas de sutura, portanto a mudança para sistemas elétricos pode ser vista como opcional e não obrigatória. Ferramentas manuais também evitambateria/console e geralmente são percebidos como mais simples na configuração.

Prevê-se que o segmento motorizado aumente com um CAGR de 9,7% durante o período projetado.

Por aplicativo

A alta prevalência de doenças intestinais acelerou o crescimento do segmento de cirurgia colorretal

Com base na aplicação, o mercado é segregado em cirurgia gastrointestinal, cirurgia colorretal, cirurgia bariátrica, cirurgia torácica, entre outros.

Em 2025, o segmento de cirurgia colorretal dominou o mercado global. A cirurgia colorretal é uma aplicação líder, pois a reconexão do intestino é uma etapa padrão em muitos procedimentos, tornando a demanda constante e de alto volume. Essas cirurgias são realizadas frequentemente para câncer e outras doenças intestinais. Os hospitais também se concentram fortemente na redução de complicações nesta área, uma vez que os problemas podem levar a grandes custos e danos aos pacientes.

O segmento de cirurgia bariátrica deverá crescer com um CAGR de 9,0% nos próximos anos.

Por usuário final

Maior número de visitas de pacientes em hospitais para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, entre outros.

Em 2025, os hospitais detinham a maior quota de mercado, uma vez que a maioria das cirurgias que requerem anastomoses são realizadas em salas cirúrgicas totalmente equipadas, com pessoal especializado e cuidados pós-operatórios. Os hospitais lidam com uma ampla variedade de casos rotineiros e complexos e realizam volumes de procedimentos maiores do que instalações menores. Eles também possuem sistemas de compras estruturados, suporte de treinamento e capacidade de adotar fluxos de trabalho cirúrgicos mais recentes. Além disso, o segmento deverá deter 80,1% de participação em 2026.

O segmento de clínicas especializadas deverá crescer a um CAGR de 9,8% nos próximos anos.

Perspectiva regional do mercado de dispositivos de anastomose

Por geografia, o mercado é segregado em Europa, Ásia-Pacífico, América Latina, América do Norte e Oriente Médio e África.

América do Norte

North America Anastomosis Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior participação em 2024, avaliada em 1,79 mil milhões de dólares, e também registou a maior participação em 2025, com 1,93 mil milhões de dólares. O crescimento do mercado na região é atribuído à maior prevalência de condições colorretais e aos avanços tecnológicos.

Mercado de dispositivos de anastomose dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,77 mil milhões de dólares em 2026, representando cerca de 34,9% das vendas do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 8,0% nos próximos anos e atinja uma avaliação de 1,37 mil milhões de dólares até 2026. Estima-se que a região testemunhe um crescimento considerável do mercado devido ao aumento dos investimentos no desenvolvimento de novos produtos e à crescente incidência de condições relacionadas com a idade.

Mercado de dispositivos de anastomose no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,23 mil milhões de dólares, representando cerca de 4,5% das receitas do mercado global.

Mercado alemão de dispositivos de anastomose

O mercado da Alemanha deverá atingir aproximadamente 0,31 mil milhões de dólares em 2026, o equivalente a cerca de 6,1% das vendas do mercado global.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico atinja 1,16 mil milhões de dólares em 2026 e detenha a terceira maior posição de mercado. Estima-se também que a melhoria das infra-estruturas de saúde, juntamente com investimentos favoráveis por parte dos intervenientes no mercado global, acelere o crescimento regional.

Mercado japonês de dispositivos de anastomose

O mercado do Japão em 2026 deverá rondar os 0,20 mil milhões de dólares, detendo cerca de 4,0% das receitas do mercado global.

Mercado de dispositivos de anastomose na China

O mercado na China deverá atingir 0,39 mil milhões de dólares em 2026, representando cerca de 7,6% das vendas do mercado global.

Mercado indiano de dispositivos de anastomose

O mercado da Índia em 2026 está previsto em cerca de 0,26 mil milhões de dólares, representando aproximadamente 5,1% das receitas do mercado global.

América Latina e Oriente Médio e África

A América Latina, o Médio Oriente e África deverão registar um crescimento moderado nos próximos anos. Prevê-se que o mercado da América Latina atinja 0,32 mil milhões de dólares em 2026. No Médio Oriente e África, o GCC deverá atingir uma avaliação de 0,06 mil milhões de dólares em 2026.

Mercado de dispositivos de anastomose da África do Sul

O mercado na África do Sul deverá atingir 0,03 mil milhões de dólares em 2026, representando cerca de 0,49% das receitas do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As principais empresas enfatizam investimentos estratégicos e avanços tecnológicos para manter seu domínio

O mercado global de dispositivos de anastomose compreende uma estrutura de mercado semiconsolidada, estabelecendo grandes produtores, incluindo Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG e Meril Life Sciences. Vários esforços planeados, incluindo investimentos maciços e aprovações de produtos, estão a aumentar a quota de mercado.

- Por exemplo, em março de 2025, RevMedica e Qaelon Medical anunciaram uma parceria estratégica entre si para o desenvolvimento de tecnologias avançadasdispositivos de grampeamento cirúrgico.

NiTi Surgical Solutions, Synovis Micro Companies, Alliance, Reach Surgical e Frankenman International são outros participantes importantes do mercado. Eles se concentram em parcerias para aumentar sua participação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE ANASTOMOSE PERFILADAS

- Medtronic plc(Irlanda)

- Johnson & Johnson(NÓS.)

- Intuitive Surgical, Inc. (EUA)

- Braun Melsungen AG(Alemanha)

- Meril Ciências da Vida Unip. Ltd. (Índia)

- (Israel)

- Synovis Micro Companies Alliance, Inc. (EUA)

- Alcance Cirúrgico, Inc.(NÓS.)

- Frankenman International Ltd.

- Purple Surgical International Ltd. (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Corza Medical anunciou o lançamento de sua linha oftalmológicasutura cirúrgicapara melhores resultados cirúrgicos.

- Março de 2025: GT Metabolic Solutions, Inc. recebeu aprovação da FDA para seu sistema MagDI. O novo dispositivo é introduzido para permitir cirurgias assistidas por ímã.

- Setembro de 2022: A Teleflex concluiu a aquisição da Standard Bariatrics. A empresa deu este passo estratégico para consolidar sua presença na tecnologia de grampeamento.

- Março de 2022:A Panther Healthcare anunciou o lançamento de um grampeador cirúrgico motorizado. O novo produto oferece controle automático da compressão do tecido.

- Dezembro de 2021: A Intuitive Surgical recebeu aprovação da FDA para seu grampeador de ponta curva SureForm 30 de 8 mm. O produto pode ser utilizado em procedimentos cirúrgicos pediátricos, torácicos, ginecológicos e urológicos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto, modo, aplicativo, usuário final e região |

|

Por produto |

|

|

Por modo |

|

|

Por aplicativo |

|

|

Por usuário final |

|

|

Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,72 mil milhões de dólares em 2025 e deverá atingir 9,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,93 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,5% durante o período de previsão de 2026-2034.

Por produto, espera-se que o segmento de dispositivos de grampeamento lidere o mercado.

A crescente ênfase em procedimentos cirúrgicos minimamente invasivos, juntamente com a crescente prevalência de doenças colorretais, está impulsionando a expansão do mercado.

Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG e Meril Life Sciences são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco