Tamanho do mercado de patologia anatômica, participação e análise da indústria por tipo (produtos [instrumentos {micrótomos, sistemas de processamento de tecidos, corantes e outros} e consumíveis] e serviços), por aplicação (diagnóstico de doenças, descoberta de medicamentos e outros), por técnica (sorologia e imunologia, testes de coagulação, exame de rotina de sangue e outros), por usuário final (hospitais e ASCs, laboratórios clínicos, bancos de sangue, e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

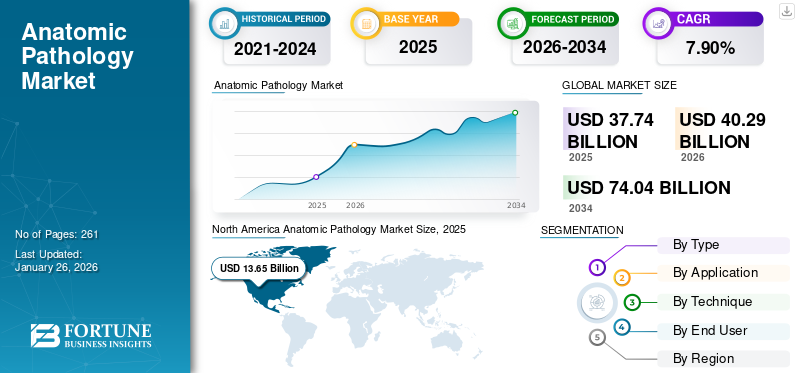

O tamanho do mercado global de patologia anatômica foi avaliado em US$ 37,74 bilhões em 2025 e deve crescer de US$ 40,29 bilhões em 2026 para US$ 74,04 bilhões até 2034, exibindo um CAGR de 7,90% durante o período de previsão. A América do Norte dominou o mercado de patologia anatômica com uma participação de mercado de 36,18% em 2025.

Anatomia Patológica é uma especialidade médica que se concentra no diagnóstico de doenças por meio do exame de tecidos, órgãos e fluidos corporais. A crescente generalidade de doenças crónicas, incluindo cancro, doenças inflamatórias e outras, está a resultar num número crescente de pacientes em ambientes de saúde a nível mundial. O número crescente de internações de pacientes apoia ainda mais a demanda por histopatologia, imuno-histoquímica e outros exames, impulsionando assim a taxa de adoção de produtos e serviços no mercado.

- Por exemplo, de acordo com dados publicados pela American Cancer Society em 2025, estima-se que ocorram aproximadamente 2,0 milhões de novos casos de cancro nos EUA.

Além disso, as crescentes iniciativas estratégicas por parte de organizações governamentais para melhorar a infra-estrutura de saúde e os diagnósticos destinam-se principalmente a aumentar os volumes de testes entre a população de pacientes no mercado. Tais iniciativas visam aumentar a conscientização sobre a medicina personalizada e o diagnóstico de acompanhantes. Espera-se que isso, juntamente com um foco crescente em atividades de pesquisa e desenvolvimento para desenvolver e introduzir novos instrumentos e consumíveis entre os principais players, incluindo Cardinal Health, F. Hoffmann-La Roche Ltd., e outros, impulsione o crescimento do mercado globalmente.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Anatomia Patológica PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 37,74 bilhões

- Tamanho do mercado em 2026: US$ 40,29 bilhões

- Tamanho do mercado previsto para 2034: US$ 74,04 bilhões

- CAGR: 7,90% de 2026–2034

- A América do Norte dominou o mercado de anatomia patológica com uma participação de 36,18% em 2025.

- O segmento de diagnóstico de doenças liderou com 71,64% de participação em 2026.

- O segmento de histopatologia respondeu por 45,62% de participação em 2026.

Norte-americano

A América do Norte atingiu 13,65 mil milhões de dólares em 2025, impulsionada por uma forte infraestrutura de diagnóstico e elevados volumes de testes.

Europa

A região europeia deverá registar uma taxa de crescimento de 7,3% e atingir uma avaliação de 9,98 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 11,07 mil milhões de dólares em 2025, apoiada pelo aumento dos casos de doenças crónicas e pela expansão do acesso ao diagnóstico.

NÓS.

Mercado estimado em US$ 12,69 bilhões em 2026, apoiado por altos volumes de testes patológicos e sistemas avançados de saúde.

Japão

Crescimento apoiado pelo envelhecimento da população e pela crescente procura de serviços avançados de patologia diagnóstica.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento da prevalência de distúrbios crônicos para aumentar o crescimento do mercado

A crescente prevalência de condições crónicas, tais como doenças inflamatórias intestinais, doenças autoimunes e cancro, entre a população de pacientes está a apoiar a crescente procura de exames patológicos. No entanto, isto está aumentando a taxa de adoção de produtos de anatomia patológica, incluindo corantes e sistemas de processamento de tecidos no mercado.

- Por exemplo, de acordo com dados publicados pelos Centros de Controle e Prevenção de Doenças (CDC) em 2024, a prevalência de doenças inflamatórias intestinais é estimada entre 2,4 e 3,1 milhões nos EUA.

Além disso, as crescentes inovações na detecção e rastreio precoces estão a permitir aos médicos diagnosticar lesões suspeitas mais cedo entre os pacientes, o que está a aumentar o número de testes de anatomia patológica a nível mundial. Isto, juntamente com o foco dos principais intervenientes na integração de tecnologias comointeligência artificiale patologia digital, entre outras, em seus produtos, deverá aumentar ainda mais a adoção e a demanda por esses produtos no mercado.

Portanto, espera-se que a crescente prevalência de condições crônicas impulsione a taxa de penetração, contribuindo assim para o crescimento global do mercado de patologia anatômica. Outros factores incluem a ênfase crescente de intervenientes proeminentes em actividades de investigação e desenvolvimento para lançar produtos e serviços inovadores.

Outros drivers proeminentes

- Mudança em direção à medicina de precisão para impulsionar o crescimento do mercado:A integração de testes de biomarcadores e diagnóstico molecular com patologia anatômica permite decisões de tratamento mais precisas e personalizadas.

- Expandindo a infraestrutura de saúde para impulsionar o crescimento do mercado:O crescimento das redes hospitalares, dos centros de diagnóstico e dos projetos de modernização laboratorial na Ásia-Pacífico, no Médio Oriente e na América Latina está a aumentar a penetração no mercado.

- Programas de reembolso e triagem de apoio para apoiar o crescimento do mercado:Os governos e as seguradoras estão a expandir a cobertura para testes de diagnóstico, especialmente para serviços de rastreio do cancro e histopatologia.

Restrições de mercado

Alto custo associado a produtos avançados para limitar a adoção de produtos

Há avanços tecnológicos crescentes em instrumentos de anatomia patológica, como corantes, sistemas de processamento de tecidos, micrótomos e outros. No entanto, espera-se que o elevado custo associado a estes dispositivos avançados dificulte a procura e a adoção destes dispositivos no mercado.

O alto investimento de capital e os custos de integração associados a tecnologias avançadas, como plataformas de diagnóstico molecular e sistemas de imagem de lâmina inteira (WSI), tornam a adoção desses produtos um desafio para laboratórios de patologia de pequeno e médio porte. Os custos operacionais adicionais, incluindo preparação de lâminas, controle de qualidade e outros, contribuem ainda mais para o encargo financeiro, limitando assim a taxa de penetração destes dispositivos, especialmente em países emergentes como Brasil e México.

- Por exemplo, de acordo com um estudo de 2020 publicado pela Europe PMC, foi relatado que 93% dos entrevistados acreditavam que o POCT poderia melhorar os seus cuidados, e 56% identificaram ter um POCT em casa como uma prioridade máxima.

Portanto, todos os fatores acima mencionados, aliados a um cenário regulatório rigoroso para aprovação desses produtos, são responsáveis pela redução da demanda e da taxa de adoção desses produtos, o que deverá dificultar ainda mais o crescimento do mercado.

Oportunidades de mercado

Número crescente de ensaios clínicos focados em oncologia para criar oportunidades de mercado

Há um número crescente de atividades de investigação e desenvolvimento destinadas a estudar potenciais candidatos ao desenvolvimento de medicamentos inovadores para doenças crónicas, como o cancro e outras. Os ensaios clínicos para terapias baseadas no câncer, como imunoterapias, terapias genéticas e outras, exigem fortebiomarcadoravaliação, diagnóstico complementar baseado em tecido e avaliação histopatológica. Isto está aumentando ainda mais a demanda por plataformas moleculares e digitais avançadas.

O número crescente de ensaios clínicos está a criar inúmeras oportunidades para fabricantes e laboratórios clínicos colaborarem com organizações de investigação contratadas que oferecem serviços de testes especializados e infraestruturas. Estas colaborações, juntamente com os avanços tecnológicos, aceleram a validação e aprovação destes produtos. No entanto, permite o acesso precoce a novos medicamentos, aumentando assim ainda mais a procura dos mesmos no mercado.

- De acordo com dados publicados pela ScienceDirect, foi observado um aumento significativo na investigação oncológica, de 638 ensaios registados a partir de 2000 para 6.571 em 2021.

Desafios de mercado

Diagnóstico limitado em países em desenvolvimento para impedir o crescimento do mercado

Há um foco crescente em iniciativas estratégicas entre organizações governamentais e não governamentais para aumentar a conscientização sobre a detecção precoce e monitoramento de doenças entre a população de pacientes. No entanto, há uma prevalência crescente de diagnóstico tardio de condições crônicas devido a fatores distintos. Tais factores são o atraso no encaminhamento de pacientes com doenças crónicas, juntamente com a experiência limitada entre patologistas e histotecnologistas para identificar doenças crónicas, especialmente em países emergentes.

A falta de conhecimento clínico, o número limitado de laboratórios clínicos e outros ambientes de saúde, centros regionais subequipados, acesso inadequado a reagentes e sistemas de controlo de qualidade, entre outros, são alguns dos factores vitais que resultam em atrasos nos cuidados especializados, levando ainda mais ao adiamento do diagnóstico entre os pacientes, especialmente em países em desenvolvimento, como a Índia, o México e a África do Sul, entre outros, limitando assim a taxa de adopção do produto no mercado.

- Por exemplo, de acordo com dados publicados pela Springer Nature em 2022, a densidade de patologistas é inferior a 4 por milhão de habitantes em África.

Outros desafios proeminentes

- Barreiras regulatórias impedem o crescimento do mercado:Novas soluções de patologia molecular e baseadas em IA enfrentam longos processos de validação e aprovação regulatória, o que retarda ainda mais a comercialização.

- Emergência de tecnologias substitutas para limitar o crescimento do mercado:Métodos de testes não baseados em tecidos, como biópsias líquidas e imagens avançadas, estão começando a complementar ou substituir a patologia tradicional em áreas selecionadas.

- Políticas de reembolso inconsistentes dificultam o crescimento do mercado:A cobertura desigual de seguros para testes de patologia nas regiões em desenvolvimento continua a dificultar o crescimento do mercado.

Tendências do mercado de patologia anatômica

Crescentes avanços tecnológicos para alimentar a demanda de produtos

Há um foco crescente na incorporação de avanços tecnológicos em dispositivos de anatomia patológica, o que está transformando o cenário do mercado. A integração de inteligência artificial, patologia digital, diagnóstico molecular e outras tecnologias está melhorando os fluxos de trabalho laboratoriais, aumentando a precisão do diagnóstico e expandindo a utilidade clínica dos dados patológicos. O crescente número de benefícios da integração tecnológica, como digitalização de lâminas de vidro, consultas remotas, análise de imagens baseadas em inteligência artificial, melhor amostragem de tecidos, entre outros, está apoiando a taxa de penetração e a demanda, direcionando ainda mais o foco dos principais players para atividades de P&D para desenvolver e introduzir dispositivos avançados no mercado, espera-se assim aumentar a taxa de adoção desses produtos no mercado.

- De acordo com dados publicados pela Clínica Mayo em 2025, foi relatado que mais de 50% dos casos de patologia cirúrgica estavam sendo digitalizados e interpretados por patologistas através de patologia digital.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Aumento do número de aprovações de produtos para o domínio do segmento de produtos liderados

Com base no tipo, o mercado é bifurcado em produtos e serviços. O mercado está ainda dividido em instrumentos e consumíveis. Além disso o segmento de instrumentos é classificado em micrótomossistemas de processamento de tecidos, corantes e outros.

Projeta-se que o segmento de produtos domine o mercado com uma participação de 63,13% em 2026. O crescimento é impulsionado principalmente pelo número crescente de exames anatomopatológicos, levando a uma demanda crescente por dispositivos tecnologicamente avançados em todo o mundo. Prevê-se que isto, juntamente com o foco crescente de players proeminentes em receber aprovações regulatórias de produtos, apoie ainda mais o crescimento segmental.

- Em maio de 2024, a Indica Labs, LLC., um dos players de soluções de patologia digital, recebeu a aprovação do FDA dos EUA para HALO AP Dx, uma plataforma digital empresarial para diagnóstico primário com o objetivo de fortalecer seu portfólio de produtos nos EUA. Essa aprovação permitiu que o HALO AP Dx fosse utilizado em conjunto com o scanner de slides Hamamatsu NanoZoomer S360MD para uso em diagnóstico in vitro.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O aumento da prevalência de doenças crônicas levou ao domínio do segmento de diagnóstico de doenças

Com base na aplicação, o mercado é classificado em diagnóstico de doenças, descoberta de medicamentos, entre outros.

Espera-se que o segmento de diagnóstico de doenças lidere o mercado, contribuindo com 71,64% globalmente em 2026. Além disso, em 2025, prevê-se que o segmento domine com uma participação de 71,6%. A parcela dominante deve-se à crescente prevalência de doenças crónicas, como o cancro e doenças autoimunes, resultando ainda num número crescente de testes anatómicos patológicos a nível mundial. Prevê-se que isto, juntamente com o foco crescente entre players proeminentes em fusões e colaborações para fortalecer sua presença, contribua para o crescimento segmental no mercado.

- Por exemplo, de acordo com dados publicados pelo governo australiano, foi relatado que cerca de 162.163 casos de cancro foram diagnosticados na Austrália em 2022.

Espera-se que o segmento de descoberta de medicamentos cresça a um CAGR de 7,7% durante o período de previsão.

Por técnica

Número crescente de testes histopatológicos levou ao domínio do segmento

Com base na técnica, o mercado é segmentado em histopatologia, imunohistoquímica (IHC), hibridização in situ, patologia molecular, entre outros.

O segmento de histopatologia será responsável por 45,62% de participação de mercado em 2026. Por técnica, o segmento de histopatologia respondeu por 45,9% de participação em 2024. O crescimento se deve ao aumento da prevalência de condições crônicas como câncer e doenças infecciosas, entre outras. Isso resulta no exame de um número crescente de lâminas histopatológicas, contribuindo para o crescimento do segmento.

- Por exemplo, de acordo com estatísticas publicadas pelo Royal College of Pathologists para 2025, cerca de 20,0 milhões de lâminas histopatológicas são examinadas todos os anos no Reino Unido.

O segmento de patologia molecular está preparado para crescer, com uma taxa prevista de 8,3% ao longo do período.

Por usuário final

O aumento do número de hospitais e ASCs levou ao domínio segmentar

Com base no usuário final, o mercado é dividido em hospitais e ASCs, clínicas especializadas, laboratórios clínicos, entre outros.

Espera-se que o segmento de hospitais e ASCs responda por 56,54% do mercado em 2026. A crescente prevalência de doenças crônicas, um número crescente de pacientes e um número crescente de hospitais são alguns dos fatores cruciais que contribuem para o crescimento segmental no mercado. Além disso, o segmento deverá deter 56,6% de participação em 2025.

- Por exemplo, de acordo com estatísticas publicadas pela American Hospital Association (AHA) em 2025, existem aproximadamente 6.093 hospitais nos EUA.

Além disso, prevê-se que os utilizadores finais de laboratórios clínicos cresçam a uma CAGR de 7,7% durante o período do estudo.

Perspectiva regional do mercado de patologia anatômica

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Anatomic Pathology Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 13,65 bilhões em 2025, representando 36,18% da participação no mercado global, e deverá atingir US$ 14,63 bilhões em 2026. O domínio da região é atribuído a vários fatores, incluindo a crescente prevalência de doenças crônicas, o número crescente de testes anatômicos patológicos, o desenvolvimento de infraestrutura de saúde, políticas de reembolso adequadas, o número crescente de aprovações de produtos entre atores proeminentes, a crescente adoção de dispositivos tecnologicamente avançados e outros. Em 2026, estima-se que o mercado dos EUA atinja US$ 12,69 bilhões.

- Por exemplo, de acordo com dados publicados pelos Centros de Controle e Prevenção de Doenças (CDC) em 2024, aproximadamente 350 milhões de testes são realizados anualmente nos EUA.

Europa

A América do Norte foi responsável por US$ 13,65 bilhões em 2025, representando 36,18% da participação de mercado global, e deverá atingir US$ 14,63 bilhões em 2026. Durante o período do estudo, a região europeia deverá registrar uma taxa de crescimento de 7,3% e atingir uma avaliação de US$ 9,98 bilhões em 2026. Um número crescente de volumes de testes e padrões regulatórios rigorosos são alguns dos fatores que apoiam o foco crescente dos principais players para a introdução de novos produtos e serviços no mercado. Outros factores incluem a implementação generalizada de sistemas digitais de patologia, o aumento da procura destes produtos e serviços, a melhoria do acesso aos cuidados de saúde e iniciativas governamentais estratégicas, entre outros. Apoiados por estes factores, espera-se que países como o Reino Unido registem uma avaliação de 1,97 mil milhões de dólares, a Alemanha registe 2,2 mil milhões de dólares em 2026 e a França registe 1,71 mil milhões de dólares em 2025.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 29,33% do mercado global, atingindo uma avaliação de 11,07 mil milhões de dólares, e deverá crescer para 11,78 mil milhões de dólares em 2026. Na região, a Índia deverá atingir 2,4 mil milhões de dólares, enquanto a China deverá atingir 3,62 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

A região da América Latina capturou 6,32% do mercado global em 2025, gerando US$ 2,38 bilhões em receitas, e deverá atingir US$ 2,53 bilhões em 2026. Oriente Médio e África contribuíram com aproximadamente US$ 1,3 bilhão para o mercado global em 2025, representando 3,45% de participação, e deverá atingir US$ 1,38 bilhão em 2026. A crescente prevalência de doenças crônicas, aumentando a conscientização sobre doenças precoces diagnóstico, o aumento dos projetos de modernização da saúde e a melhoria dos sistemas de saúde impulsionam a adoção de produtos nessas regiões. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,37 mil milhões de dólares em 2025.

Cenário Competitivo

Principais participantes da indústria

Número crescente de lançamentos de produtos entre os principais participantes para contribuir para seu domínio

Um portfólio de produtos robusto e diversificado de instrumentos de anatomia patológica tecnologicamente avançados, incluindo sistemas de imagem de lâmina inteira, juntamente com uma presença de marca global significativa, é um dos fatores cruciais que apoiam o domínio desses players no mercado. Cardinal Health, F. Hoffmann-La Roche Ltd. e Leica Microsystems são players proeminentes no mercado em 2024. Além disso, prevê-se que o foco crescente dos principais players no recebimento de aprovações de produtos para esses produtos apoie a participação no mercado global de patologia anatômica.

- Por exemplo, em junho de 2024, a F. Hoffmann-La Roche Ltd. recebeu a aprovação da FDA dos EUA para seu sistema de imagem de lâmina inteira, o RochePatologia DigitalDx (VENTANA DP 200), com o objetivo de fortalecer o seu portfólio de produtos a nível global.

Outros intervenientes importantes, incluindo a Avantor, Inc., e outros, também estão a crescer no mercado, devido às suas crescentes iniciativas estratégicas para expandir a sua presença geográfica nos países emergentes para fortalecer a presença da sua marca no mercado.

Lista das principais empresas de anatomia patológica perfiladas

- Cardeal Saúde(NÓS.)

- Hoffmann-La Roche Ltd.(Suíça)

- Avante Inc.(NÓS.)

- Danaher Corporation (EUA)

- SLMP, LLC. (NÓS.)

- (EUA)

- Laboratórios Indica, LLC. (NÓS.)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025 –A Labcorp colaborou com a F. Hoffmann-La Roche Ltd. para implementar os scanners de slides VENTANA DP 600 e DP 200, aprovados pela FDA, com o objetivo de apoiar o diagnóstico de condições crônicas entre os pacientes.

- Setembro de 2025 –A StatLab Medical Products, uma subsidiária da SLMP, LLC, lançou a impressora de lâminas de funil único PiSmart S1 com o objetivo de fortalecer seu portfólio de produtos.

- Julho de 2025– PathAI, um dos players globais em inteligência artificial e soluções de patologia digital, lançou sua Precision Pathology Network (PPN), uma rede digital de laboratórios de anatomia patológica alimentada pelo AISight 1 Image Management System (IMS) da PathAI.

- Março de 2025– A Techcyte lançou o Fusion, uma plataforma SaaS baseada em padrões projetada para unificar fluxos de trabalho de anatomia e patologia clínica, com o objetivo de fortalecer seu portfólio de produtos.

- Agosto de 2024 –A StatLab Medical Products, uma subsidiária da SLMP, LLC, adquiriu a Diapath S.p.A., importante player em produtos e equipamentos de histologia e citologia, com o objetivo de fortalecer sua presença no mercado de anatomia patológica.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado de patologia anatômica global, com foco em aspectos-chave como empresas líderes, tipos, aplicações, técnicas e usuários finais. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,90% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo

Por aplicativo

Por técnica

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de 37,74 mil milhões de dólares em 2025 e deverá atingir 74,04 mil milhões de dólares até 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 13,65 bilhões.

Crescendo a um CAGR de 7,90%, o mercado apresentará um crescimento constante ao longo do período de previsão.

Por tipo, o segmento de produtos é o segmento líder neste mercado.

A introdução de produtos tecnologicamente avançados é um dos principais fatores que impulsionam o crescimento do mercado.

Cardinal Health e F. Hoffmann-La Roche Ltd. são os principais players do mercado global.

A América do Norte dominou o mercado de patologia anatômica com uma participação de mercado de 36,18% em 2025.

A crescente prevalência de doenças crónicas, os crescentes avanços tecnológicos nos dispositivos e outros são alguns dos factores vitais previstos para alimentar a adopção destes produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco