Tamanho do mercado de diagnósticos complementares, análise de participação e indústria, por tecnologia (reação em cadeia da polimerase, imunohistoquímica, hibridização in-situ, sequenciamento genético de próxima geração e outros), por indicação (câncer, doenças neurológicas, doenças infecciosas e outros), por usuário final (empresas farmacêuticas e biofarmacêuticas, laboratórios de referência, organizações de pesquisa contratual e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

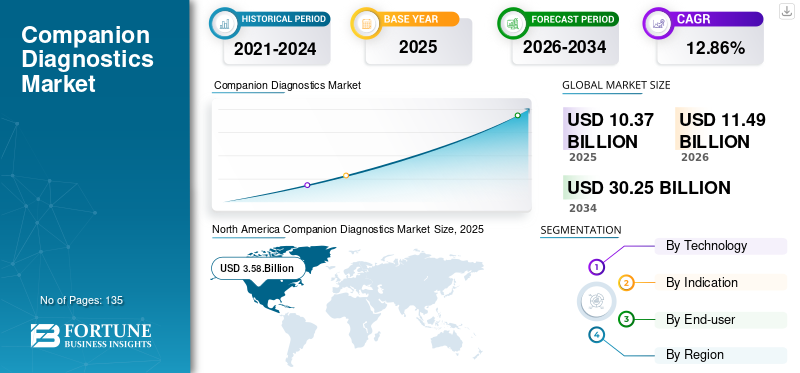

O tamanho global do mercado de diagnósticos complementares foi avaliado em US$ 10,37 bilhões em 2025. O mercado deverá crescer de US$ 11,49 bilhões em 2026 para US$ 30,25 bilhões até 2034, exibindo um CAGR de 12,86% durante o período de previsão. A América do Norte dominou o mercado de diagnósticos complementares com uma participação de mercado de 34,55% em 2025.

O diagnóstico complementar é um teste usado para a aplicação segura e eficaz de um produto biológico ou medicamento correspondente. Geralmente, esses testes são usados no diagnóstico de câncer. Neste, conformebiomarcadoridentificado, um medicamento adequado é sugerido. These tests provide individualized treatment based on the response of a specific patient.

- Por exemplo, o diagnóstico complementar da Foundation Medicine, FOUNDATIONONE CDx, analisa mais de 300 genes relacionados ao câncer para informar o uso de tratamentos de câncer de precisão em todos os tumores sólidos.

A crescente prevalência do câncer em todo o mundo está aumentando a adoção desses testes, impulsionando assim o crescimento do mercado. Combinado com isso, estima-se que as aprovações regulatórias desses testes para diferentes indicações impulsionem o mercado geral.

- Por exemplo, em agosto de 2022, o FDA dos EUA aprovou o teste Oncomine Dx Target da Thermo Fisher Scientific Inc. como diagnóstico complementar (CDx). Este teste identifica tumores que possuem mutações ativadoras de HER2 (ERBB2) (SNVs e inserção do Exon 20) no câncer de pulmão de células não pequenas.

A pandemia COVID-19 impactou negativamente o mercado global de diagnósticos complementares, resultando em uma diminuição da demanda por diagnósticos complementares. Em 2020, observou-se uma diminuição no volume de testes diferentes do teste COVID, levando a uma diminuição das receitas. Em 2021, com a flexibilização das restrições, como as ordens de permanência em casa em muitos países e o lançamento de novos testes de diagnóstico para o cancro e outras doenças crónicas, o mercado registou um crescimento substancial. Em 2022, o mercado se estabilizou com o aumento das vendas de produtos de diagnóstico complementar e deverá crescer significativamente durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de diagnóstico complementar

- Tamanho do mercado em 2025: US$ 10,37 bilhões

- Tamanho do mercado em 2026: US$ 11,49 bilhões

- Tamanho do mercado previsto para 2034: US$ 30,25 bilhões

- CAGR: 12,86% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 34,55% em 2025.

- O segmento de Empresas Farmacêuticas e Biofarmacêuticas deverá deter uma participação de 65,68% em 2026.

- O segmento de câncer deverá deter 89,61% de participação em 2026.

América do Norte

O mercado atingiu US$ 3,58 bilhões em 2025 e deverá atingir US$ 3,97 bilhões até 2026.

Ásia-Pacífico

O mercado atingiu US$ 2,97 bilhões em 2025 e deverá atingir US$ 3,32 bilhões até 2026.

Europa

O mercado atingiu US$ 2,65 bilhões em 2025 e deverá atingir US$ 2,95 bilhões até 2026.

NÓS.

O mercado está projetado para atingir US$ 3,66 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 0,99 bilhão até 2026.

Leia mais

Tendências de mercado de diagnóstico complementar

Avanços no sequenciamento de próxima geração para impulsionar o progresso do mercado

Os médicos usam oSequenciamento de Próxima Geração (NGS)técnica para testar o número de genes responsáveis pelo desenvolvimento do câncer; este teste é realizado no tumor do paciente removido cirurgicamente. A técnica NGS fornece alto rendimento dentro de um intervalo de tempo específico e avanços tecnológicos estão se desenvolvendo para esta técnica. Por exemplo, de acordo com um artigo publicado pelos Centros de Controle e Prevenção de Doenças (CDC), o sequenciamento de próxima geração passou da pesquisa para o uso clínico durante os últimos cinco anos.

Além disso, os principais intervenientes estão a introduzir soluções de testes tecnologicamente avançadas e a concentrar-se em parcerias para fazer avançar os sistemas NGS no mercado. Conseqüentemente, os avanços no sequenciamento de próxima geração para detectar anormalidades genéticas, úteis no tratamento de doenças específicas, são uma das novas tendências do mercado de diagnósticos complementares.

- Em novembro de 2023, a QIAGEN fez parceria com a Element Biosciences com o objetivo de fornecer fluxos de trabalho de sequenciamento de próxima geração (NGS) para o sequenciador de bancada AVITI System para escalar a descoberta, reduzir custos operacionais e melhorar os tempos de resposta para pesquisa genômica.

- Por exemplo, em janeiro de 2022, a Illumina, Inc. colaborou com a SomaLogic Operating Co., Inc. para trazer o SomaScan, um ensaio proteômico para as atuais e futuras plataformas de sequenciamento de próxima geração de alto rendimento da Illumina.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de diagnóstico complementar

Aumento da prevalência do câncer para aumentar o crescimento do mercado

A prevalência do câncer está aumentando significativamente nos últimos anos. A crescente prevalência de casos de cancro aumenta a necessidade de ensaios CDx eficazes, uma vez que os testes genómicos fornecem uma imagem clara dos tumores dos pacientes e oferecem informações precisas aos médicos sobre os protocolos de tratamento. Assim, a crescente prevalência do câncer está aumentando as vendas de produtos de CDx.

- De acordo com os dados publicados pelo American Cancer Society Journal, cerca de 1,9 milhão de novos casos de câncer foram relatados nos EUA em 2022.

- Além disso, de acordo com a Organização Mundial da Saúde (OMS), em 2022, houve 2,26 milhões de novos casos de pessoas diagnosticadas com câncer de mama e 2,21 milhões de casos de pessoas diagnosticadas com câncer de pulmão em todo o mundo.

Além disso, para satisfazer uma necessidade crescente, estão a ser desenvolvidos novos testes para diagnosticar tipos específicos de mutações.

- Em agosto de 2020, o FDA dos EUA aprovou o Guardant360 CDx. Este primeiro diagnóstico complementar de biópsia líquida usa tecnologia de sequenciamento de próxima geração (NGS) para identificar pacientes com tipos específicos de mutações do gene do receptor do fator de crescimento epidérmico (EGFR) no câncer de pulmão de células não pequenas metastático (NSCLC).

Além disso, os principais players do mercado estão colaborando para desenvolver diagnósticos complementares avançados para oncologia.

- Por exemplo, em outubro de 2023, a QIAGEN colaborou com a Myriad Genetics. A parceria teve como objetivo fornecer serviços e produtos inovadores às empresas farmacêuticas e desenvolver soluções de diagnóstico complementares para o cancro.

Este fator levou à demanda global por esses testes e é responsável pelo crescimento do mercado durante o período previsto.

Aprovações regulatórias de novos testes para diferentes indicações para estimular o crescimento do mercado

A indústria de diagnósticos complementares está testemunhando um número significativo de aprovações de novos produtos. À medida que o número de novos produtos aprovados aumenta, isso resulta na adoção de diversos testes, aumentando assim o crescimento do mercado. Além disso, os principais fabricantes concentram-se no desenvolvimento de novos testes que levam ao crescimento do mercado de diagnósticos complementares. Por exemplo, em maio de 2022, a Illumina recebeu a aprovação da CE para o seu teste abrangente de oncologia TruSight (TSO). Este kit avalia múltiplos biomarcadores tumorais para identificar perfis moleculares específicos de um paciente com câncer. Além disso, em maio de 2022, a Agilent Technologies Inc. recebeu aprovação para seu PD-L1 IHC 22C3 pharmDx, um ensaio imunohistoquímico qualitativo. Este ensaio é utilizado para identificar pacientes com câncer cervical, nas quais KEYTRUDA (terapia anti-PD-1) pode ser uma opção de tratamento apropriada.

Além disso, o aumento das aprovações regulatórias pelos órgãos reguladores para ensaios de diagnóstico complementares impulsiona o crescimento do mercado.

- Por exemplo, em março de 2023, a Food and Drugs Administration dos EUA aprovou um novo ensaio de diagnóstico complementar, VENTANA PD-L1 (SP263), para identificar pacientes adultos que podem ser tratados com cemiplimabe com câncer de pulmão de células não pequenas (NSCLC) em estágio II a IIIA. Assim, tais fatores apoiarão fortemente o crescimento global do mercado de diagnósticos complementares.

FATORES DE RESTRIÇÃO

Cenário de reembolso incompetente e quadro regulatório rigoroso para restringir o crescimento do mercado

Apesar da crescente aceitação, falta um método padronizado para definir a taxa de reembolso para um teste diagnóstico complementar. O reembolso é definido caso a caso.

- Por exemplo, em junho de 2022, de acordo com um artigo publicado pela Taylor Wessing LLP na Alemanha, o reembolso é diferente para pacientes internados e ambulatoriais. Para o sistema de internação, os diagnósticos são cobertos principalmente por grupos relacionados ao diagnóstico. Para tratamento ambulatorial o reembolso é feito conforme catálogo específico de serviços reembolsáveis.

Além disso, falta um quadro regulamentar padrão para diagnósticos complementares (CDx). Há uma série de desafios envolvidos no desenvolvimento clínico e na regulação do diagnóstico complementar (CDx), que desempenha um papel importante no que diz respeito à sensibilidade e especificidade na tomada de decisão terapêutica.

- A União Europeia está actualmente em processo de pôr em práticadiagnóstico in vitroregulamentação de dispositivos médicos (IVDR). Este novo regulamento introduz uma vasta gama de requisitos rigorosos em termos de validade científica e desempenho clínico.

- De acordo com artigo publicado na National Library of Medicine pela Biomarker Insights em 2021, o processo de avaliação da conformidade do diagnóstico acompanhante (CDx) deve passar por um procedimento de conformidade entre uma autoridade médica e um organismo notificado. O prazo para a consulta é superior a 60 dias, podendo se estender por mais 60 dias.

Além disso, a Food and Drug Administration dos EUA anunciou a reclassificação dos dispositivos de diagnóstico para doenças infecciosas e diagnósticos in vitro (IVDs), e os fabricantes precisam solicitar autorização de comercialização através da via de liberação 510(K).

Geralmente, políticas e regulamentos de reembolso adequados são os principais fatores responsáveis pela adoção de dispositivos. Conseqüentemente, a falta de reembolso e regulamentações rigorosas dificultam a possível adoção global e, portanto, o crescimento do mercado durante o período previsto.

Análise de segmentação de mercado de diagnóstico complementar

Por análise de tecnologia

Segmento de reação em cadeia da polimerase dominará apoiado pelo lançamento de novos produtos e aprovações regulatórias

O segmento de tecnologia de reação em cadeia da polimerase deverá dominar o mercado com uma participação de 36,05% em 2026, devido à introdução de novos kits PCR pelos principais players como QIAGEN NV e Thermo Fisher Scientific Inc. Em maio de 2021, QIAGEN NV anunciou o lançamento do kit therascreen KRAS RGQ PCR. Este kit de teste auxilia na identificação de pacientes com câncer de pulmão de células não pequenas (NSCLC) elegíveis para o tratamento com LUMAKRAS, uma nova terapia desenvolvida pela Amgen Inc.

Em março de 2021, a Thermo Fisher Scientific Inc. anunciou o lançamento do sistema QuantStudio 5 Dx Real-Time PCR, que fornecerá resultados aprimorados e precisos para procedimentos laboratoriais e ajudará a manter odiagnóstico molecularfluxos de trabalho. Assim, os lançamentos de novos produtos e as aprovações regulatórias levaram ao domínio do segmento no mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise de Indicação

O aumento da prevalência do câncer e a ênfase dos principais participantes no desenvolvimento de tecnologia inovadora levaram ao domínio do segmento

Em termos de indicação, projeta-se que o segmento de câncer domine o mercado com uma participação de 89,61% em 2026, devido ao aumento da prevalência do câncer e ao foco dos principais players em tecnologia inovadora para desenvolver testes avançados para medicamentos contra o câncer. Além disso, o número de ensaios de biomarcadores utilizados para medicamentos contra o câncer direcionados está aumentando.

- De acordo com estatísticas publicadas pela Organização Mundial da Saúde (OMS) em fevereiro de 2022, aproximadamente 400 mil crianças desenvolvem câncer em todo o mundo todos os anos. Além disso, de acordo com as estatísticas publicadas pelo World Cancer Research Fund International, em 2020, houve 18.094.716 milhões de casos de cancro diagnosticados globalmente.

- Em julho de 2020, a F. Hoffmann-La Roche Ltd recebeu aprovação do FDA dos EUA para o ensaio VENTANA HER2 Dual ISH DNA Probe Cocktail. Este ensaio auxilia na detecção de biomarcadores HER2 no câncer de mama e é um diagnóstico complementar para a terapia com Herceptin (trastuzumab).

Estima-se que o segmento de neurologia cresça no CAGR mais alto devido à progressão de doenças do Sistema Nervoso Central (SNC), como Esquizofrenia, Parkinson e Alzheimer; isso oferece a oportunidade de usar medicina de precisão e dispositivos de diagnóstico complementares para obter melhores ferramentas de diagnóstico.

- Em maio de 2022, a Fujirebio lançou dois novos testes, Lumipulse G β-Amyloid 1-42 Plasma e Lumipulse G β-Amyloid 1-40 Plasma assays para LUMIPULSE G, umimunoensaiosistema. Esses ensaios de imunoensaio enzimático quimioluminescente (CLEIA) são capazes de medir o β-amilóide1-42 e o β-amilóide1-40 no plasma humano.

Por análise do usuário final

Colaborações com fabricantes que levam à participação significativa do segmento de empresas farmacêuticas e biofarmacêuticas

O segmento de empresas farmacêuticas e biofarmacêuticas deverá dominar o mercado com uma participação de 65,68% em 2026. Colaborações com fabricantes de diagnósticos complementares levaram ao domínio deste segmento.

- Por exemplo, em novembro de 2021, a Burning Rock Biotech Limited colaborou com a Merck KGaA para desenvolver o inibidor de MET tepotinibe. Este teste de diagnóstico complementar é baseado na solução de biópsia líquida de sequenciamento de próxima geração desenvolvida pela própria empresa, conhecida como painel OncoCompass Target.

- Em agosto de 2021, a Burning Rock Biotech Limited iniciou uma colaboração estratégica global com a IMPACT Therapeutics. A colaboração visa desenvolver um teste diagnóstico complementar (CDx) para o pipeline de medicamentos no campo da letalidade sintética.

Além disso, estima-se que o segmento de empresas farmacêuticas e biofarmacêuticas cresça no maior CAGR durante o período de previsão devido ao lançamento de novos produtos e aos avanços tecnológicos em todo o mundo. Essas empresas estão continuamente envolvidas no desenvolvimento de testes diagnósticos complementares para diversas indicações.

- Em janeiro de 2022, a Illumina Inc. colaborou com a Boehringer Ingelheim com o objetivo de desenvolver novos testes para vários programas do pipeline de oncologia da Boehringer Ingelheim. Esta colaboração acelerou o desenvolvimento de medicamentos de precisão para pacientes com cancro avançado.

INFORMAÇÕES REGIONAIS

North America Companion Diagnostics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte detinha 34,55% da participação no mercado global, atingindo uma avaliação de US$ 3,58 bilhões, e deverá crescer para US$ 3,97 bilhões em 2026. O domínio da região é atribuído a uma maior prevalência de câncer e outras condições crônicas, juntamente com a crescente adoção de ensaios avançados de CDx na região. O mercado dos EUA deverá atingir US$ 3,66 bilhões até 2026.

- Por exemplo, de acordo com o Instituto Nacional do Câncer, em 2020, cerca de 1.806.590 novos casos de câncer foram diagnosticados nos EUA.

Europa

O mercado na Europa atingiu 2,65 mil milhões de dólares em 2025, representando 25,54% da receita total do mercado, e prevê-se que atinja 2,95 mil milhões de dólares em 2026. O crescimento nesta região é atribuído a um aumento na colaboração entre empresas farmacêuticas e fabricantes de diagnósticos complementares na área. O mercado do Reino Unido deverá atingir 0,48 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,77 mil milhões de dólares até 2026.

- Por exemplo, em dezembro de 2021, a QIAGEN colaborou com a Denovo Biopharma LLC, com a intenção de desenvolver um teste de diagnóstico complementar (CDx) baseado no sangue para identificar pacientes que expressam o Marcador Genômico 1 (DGM1) Denovo, que provavelmente responderão ao medicamento experimental contra o câncer DV102 da Denovo, usado para o tratamento de linfoma difuso de grandes células B em cânceres linfóides.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 2,97 bilhões para o mercado global em 2025, respondendo por 28,62% de participação, e deverá atingir US$ 3,32 bilhões em 2026. A Ásia-Pacífico deverá crescer no maior CAGR durante o período de previsão. Este factor é atribuído ao aumento da prevalência de cancros, à melhoria das infra-estruturas de saúde e ao crescente número de casos de cancro.dispositivo médicoempresas que desenvolvem produtos de diagnóstico para o tratamento. O mercado do Japão deverá atingir 0,99 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,2 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,38 mil milhões de dólares até 2026.

- De acordo com a Janssen Asia Pacific, a Ásia-Pacífico acolhe 50% dos novos casos de cancro do mundo todos os anos, e espera-se que as mortes causadas por cancro na Ásia aumentem 36,0% até 2030.

América Latina e Oriente Médio e África

Em 2025, a América Latina gerou US$ 0,62 bilhão, contribuindo com 5,96% para a receita do mercado global, e deverá crescer para US$ 0,67 bilhão em 2026. A região do Oriente Médio e África capturou 5,33% do mercado global em 2025, gerando US$ 0,55 bilhão em receitas, e deverá atingir US$ 0,58 bilhão em 2026. O mercado na América Latina e no Oriente Médio e Estima-se que África cresça a um ritmo mais lento em comparação com a Ásia-Pacífico. Estima-se que as parcerias entre os principais players e hospitais para a expansão de laboratórios de diagnóstico oncológico de precisão, fornecendo extensos testes genéticos para pacientes com câncer, sejam um dos principais impulsionadores do mercado na região.

- Por exemplo, em julho de 2022, a Geneseeq anunciou uma parceria com o Hospital de Base em São José do Rio Preto, Brasil, para construir um laboratório de diagnóstico oncológico de precisão baseado em NGS para fornecer pesquisa clínica avançada e testes de pesquisa genética para pacientes com câncer no Brasil.

Lista das principais empresas no mercado de diagnóstico complementar

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. e Abbott respondem por uma participação dominante em termos de receitas

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. e Abbott são players líderes no mercado devido ao lançamento de novos produtos e à aquisição de players competitivos. Além disso, o investimento robusto em atividades de pesquisa para desenvolver um portfólio de soluções de tratamento superiores permitiu à empresa manter uma posição de liderança no mercado.

- Por exemplo, em abril de 2021, a Agilent Technologies, Inc. adquiriu a Resolução Bioscience, Inc., um dos principais players em soluções oncológicas baseadas em sequenciamento de próxima geração. Esta aquisição acelerou e expandiu as capacidades da empresa em diagnósticos de câncer baseados em NGS e forneceu à empresa uma tecnologia inovadora que atende ao mercado de medicina personalizada em rápido crescimento.

Além disso, o mercado é ainda caracterizado por muitos pequenos fabricantes em países emergentes que se concentram no desenvolvimento de produtos de custos relativamente mais baixos. Outros participantes importantes que oferecem uma ampla gama de CDx envolvem Illumina, Inc., Guardant Health, Thermo Fisher Scientific Inc., BIOMERIEUX, QIAGEN, Myriad Genetics, Inc., e Sysmex Corporation. A Illumina, Inc. fez parceria com empresas líderes de biotecnologia para desenvolver diagnósticos complementares para a melhor terapêutica da categoria. Por exemplo, a Illumina, Inc. fez parceria com a Loxo Oncology para o desenvolvimento de diagnósticos complementares baseados em sequenciamento de próxima geração. Além disso, a bioMérieux criou um programa para trabalhar com empresas farmacêuticas e de dispositivos médicos.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Abbott (EUA)

- F. Hoffmann-La Roche Ltd. (Suíça)

- Agilent Technologies, Inc.(NÓS.)

- Illumina, Inc.. (NÓS.)

- Guardant Health (EUA)

- Thermo Fisher Scientific Inc.

- BIOMERIEUX (França)

- QIAGEN (Alemanha)

- Myriad Genetics, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024:F. Hoffmann-La Roche Ltd colaborou com a PathAI e, com a colaboração, a PathAI desenvolveu algoritmos de patologia habilitados para IA para avançar nos diagnósticos complementares da empresa.

- Novembro de 2023:fez parceria com a Cell Signaling Technology com o objetivo de apoiar a oncologia de precisão com o desenvolvimento de diagnósticos complementares na China.

- Outubro de 2022:O A FDA dos EUA aprovou o diagnóstico complementar da F. Hoffmann-La Roche Ltd. - PATHWAY para identificar pacientes com câncer de mama metastático baixo HER2 elegíveis para tratamento com ENHERTU (conjugado de droga com anticorpo dirigido por HER2).

- Outubro de 2022:A HMNC Brain Health angariou 14,2 milhões de dólares em séries de financiamento para impulsionar os programas de psiquiatria de precisão, nos quais os produtos farmacêuticos são co-desenvolvidos com diagnósticos complementares para identificar os grupos de pacientes que beneficiarão destes tratamentos.

- Junho de 2022:A Laboratory Corporation of America Holdings colaborou com a OmniSeq Corporation e anunciou o lançamento do OmniSeq INSIGHTsm, um perfil genômico e imunológico abrangente, um teste baseado em tecido que incorpora tecnologia de sequenciamento de próxima geração (NGS). O teste foi projetado para avançar na oncologia de precisão e melhorar os resultados dos pacientes.

- Agosto de 2021:colaborou com a OncXerna Therapeutics, Inc. para desenvolver o sequenciamento de próxima geração (NGS), um diagnóstico complementar para o produto candidato da OncXernas, o Navicixizumab, um produto candidato para o tratamento de pacientes com câncer de ovário.

- Janeiro de 2021:A Laboratory Corporation of America Holdings colaborou com a OmniSeq Corporation e anunciou o lançamento do OmniSeq INSIGHTsm, um perfil genômico e imunológico abrangente, um teste baseado em tecido que incorpora tecnologia de sequenciamento de próxima geração (NGS). O teste foi projetado para avançar na oncologia de precisão e melhorar os resultados dos pacientes.

- Julho de 2020:A Laboratory Corporation of America Holdings colaborou com a OmniSeq Corporation e anunciou o lançamento do OmniSeq INSIGHTsm, um perfil genômico e imunológico abrangente, um teste baseado em tecido que incorpora a tecnologia NGS. O teste foi projetado para avançar na oncologia de precisão e melhorar os resultados dos pacientes.

COBERTURA DO RELATÓRIO

O relatório de pesquisa discorre sobre a dinâmica do mercado global e o cenário competitivo. O relatório apresenta vários insights importantes, a prevalência do câncer nos principais países, lançamentos de novos produtos pelos principais players, principais fusões, aquisições e parcerias, o impacto do COVID-19 no mercado, o cenário competitivo e os perfis das empresas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Períodos de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR 12,86% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia

|

|

Por Indicação

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 10,37 mil milhões de dólares em 2025 e deverá atingir 30,25 mil milhões de dólares em 2034.

Em 2026, o mercado foi avaliado em US$ 11,49 bilhões.

Crescendo a um CAGR de 12,86%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

Espera-se que o segmento de reação em cadeia da polimerase seja o segmento líder durante o período de previsão.

A crescente prevalência do câncer em todo o mundo impulsionará o crescimento dos mercados.

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. e Abbott são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Espera-se que a Ásia-Pacífico cresça a um CAGR mais elevado durante o período de previsão no mercado.

O lançamento de novos testes impulsionaria a adoção do produto nos próximos anos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 135

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco