Tamanho do mercado de sensores anticolisão, análise de participação e indústria, por tipo de sensor (radar, LiDAR, câmera/visão, ultrassônico, infravermelho), por função (frenagem autônoma de emergência (AEB), controle de cruzeiro adaptativo (ACC), detecção de ponto cego (BSD), aviso de saída de faixa/assistência de manutenção de faixa (LDW/LKA), assistência de estacionamento e aviso de colisão traseira), por tipo de veículo (hatchback/sedan, SUV, LCV e HCV), por faixa (Curto alcance (60 m)) e Previsão Regional, 2026-2034

Tamanho do mercado de sensores anticolisão e perspectivas futuras

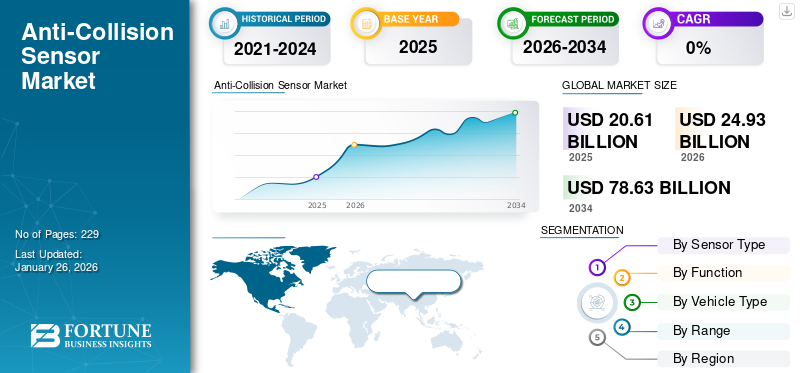

O tamanho do mercado global de sensores anticolisão foi avaliado em US$ 20,61 bilhões em 2025. O mercado deve crescer de US$ 24,93 bilhões em 2026 para US$ 78,63 bilhões até 2034, exibindo um CAGR de 15,44% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sensores anticolisão com uma participação de mercado de 48,26% em 2025.

Sensores anticolisão automotivos são dispositivos e subsistemas de percepção eletrônica que detectam, classificam e rastreiam objetos próximos para prevenir ou mitigar colisões. Eles incluem tecnologias de sensores como radar, câmeras, módulos LiDAR, ultrassônicos e infravermelhos integrados com ECUs e pilhas de software para fornecer funções como frenagem automática de emergência, controle de cruzeiro adaptativo e monitoramento de ponto cego. Esses sensores medem distância, velocidade relativa e assinaturas de objetos e, em seguida, alimentam algoritmos que acionam avisos ou intervenções automatizadas. Robustosensora fusão e a calibração são essenciais para a confiabilidade no mundo real em cenários climáticos, de iluminação e de tráfego, tornando-os componentes essenciais dos sistemas modernos de segurança de veículos.

O anticolisão abrange hardware de sensores, usado em veículos de passageiros e comerciais. O crescimento é impulsionado por mandatos regulatórios, pontuação NCAP, aumento da adoção de ADAS e aumento da eletrificação de veículos que centraliza conjuntos de sensores. A segmentação de mercado abrange tipo de sensor (radar, LiDAR, câmera, ultrassônico, infravermelho), função (AEB, ACC, BSD, LDW/LKA, assistência de estacionamento, aviso traseiro), classe de veículo e alcance. Os principais players incluem os fornecedores de nível 1 Bosch, Continental, Denso, Valeo, Aptiv e ZF; empresas especializadas em percepção, como Mobileye, Luminar e Velodyne; e inovadores regionais (Hesai, LeddarTech). A dinâmica competitiva depende do declínio do ASP, da fusão de sensores IP e das parcerias OEM.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sensores anticolisão

- Tamanho do mercado em 2025: US$ 20,61 bilhões

- Tamanho do mercado em 2026: US$ 24,93 bilhões

- Tamanho do mercado previsto para 2034: US$ 78,63 bilhões

- CAGR: 15,44% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sensores anticolisão com uma participação de 48,26% em 2025.

- Espera-se que os sensores de câmera/visão liderem com uma participação de 41,72% em 2026.

- A frenagem autônoma de emergência (AEB) deverá deter uma participação de 32,14% em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 9,95 mil milhões de dólares em 2025, representando 48,26% da receita global.

Europa

A Europa gerou 5,77 mil milhões de dólares em 2025, representando 28,02% do mercado global.

América do Norte

A América do Norte registou 4,5 mil milhões de dólares em 2025, apoiados pela crescente adoção de ADAS.

NÓS.

O mercado dos EUA deverá atingir US$ 3,97 bilhões até 2026, impulsionado pelas regulamentações da AEB e pela adoção da segurança veicular.

Japão

O mercado japonês deverá atingir 2,21 mil milhões de dólares até 2026, apoiado pela forte adoção da tecnologia automóvel.

Leia mais

IMPACTO DAS TARIFAS

As ações tarifárias dos EUA afetam significativamente os sensores anticolisão, aumentando os custos dos componentes, remodelando o fornecimento e incentivando a relocalização. De acordo com o artigo publicado pela White & Case LLP em março de 2025, as medidas recentes dos EUA impõem taxas que afetam as importações de veículos e peças, acrescentando efetivamente cerca de 25% a muitas remessas de automóveis e peças, aumentando os custos de aquisição e estimulando a requalificação e o trabalho de redesenho. Os fornecedores relatam aumentos nos preços dos componentes relacionados às tarifas de cerca de 15–20% para LiDAR,radare módulos de computação, reduzindo margens e retardando cronogramas de implementação; os riscos simultâneos de fornecimento de ímãs e chips de terras raras agravam as interrupções e aumentam os custos de estoque e conformidade.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por ADAS e direção autônoma para impulsionar a expansão do mercado

A crescente implantação de Sistemas Avançados de Assistência ao Motorista (ADAS) emergiu como um fator crítico que impulsiona a participação no mercado de sensores anticolisão. As tecnologias ADAS, como sistemas de alerta de colisão frontal, controle de cruzeiro adaptativo, assistência para manutenção de faixa e detecção de ponto cego, dependem de uma combinação de radar, LiDAR, câmeras e sensores ultrassônicos para uma operação eficaz. À medida que as regulamentações de segurança se tornam mais rigorosas e a consciencialização dos consumidores aumenta, os fabricantes estão a padronizar estas características em todos os segmentos de veículos, incluindo modelos de gama média e de entrada. Esta ampla integração está acelerando a demanda por um sensor confiável e econômico para evitar colisões.

Além disso, as iniciativas globais de segurança, como o mandato da União Europeia sobre funcionalidades de segurança avançadas obrigatórias em veículos novos até 2024, reforçaram ainda mais a adoção de sistemas avançados de assistência ao condutor (ADAS). Consequentemente, o ecossistema automóvel está a testemunhar um crescimento robusto na utilização de sensores, posicionando as tecnologias para evitar colisões como facilitadores essenciais da mobilidade da próxima geração. Este desenvolvimento impulsionará o crescimento do mercado durante o período de previsão.

O mercado também é significativamente influenciado pelo impulso global em direção à condução autônoma, que exige capacidades de detecção avançadas e redundantes. Os veículos semi e totalmente autónomos requerem uma compreensão contínua e de alta fidelidade do seu ambiente para garantir a segurança em condições de estrada complexas e dinâmicas. Isso requer arquiteturas multissensores, integrando radar de longo alcance, LiDAR, sistemas de visão e módulos ultrassônicos, apoiados por algoritmos avançados de fusão de sensores.

Por exemplo, os sistemas autónomos de Nível 3 e Nível 4 dependem de múltiplas camadas de redundância para minimizar os riscos de colisão em cenários onde a intervenção do condutor é limitada ou ausente. Os fabricantes estão investindo cada vez mais nessas tecnologias para manter a competitividade no cenário da mobilidade em evolução. Como resultado, a adoção de sensores anticolisão está se expandindo tanto nos veículos de passageiros quanto nos de passageiros.veículo comercialcategorias, alimentando o crescimento do mercado durante o período de previsão.

RESTRIÇÕES DE MERCADO

Ambiguidade regulatória, padrões fragmentados e questões de responsabilidade atuam como fatores de restrição significativos para o mercado

A incerteza regulatória, a fragmentação dos padrões e as preocupações com a responsabilidade formam um freio poderoso e interligado ao crescimento global do mercado de sensores anticolisão, à medida que convertem o risco técnico em risco legal e comercial para OEMs e fornecedores. Os reguladores de todas as jurisdições estão se movendo em velocidades diferentes. Ao mesmo tempo, os EUA emitiram uma regulamentação formal da AEB e reforçaram os requisitos de dados/registadores; O prazo e o escopo da implementação mudaram, criando lacunas entre o que os fabricantes podem implantar hoje e o que será legalmente exigido no futuro.

Fóruns internacionais como o WP.29/UNECE estão a aprovar alterações específicas (por exemplo, sobre a manutenção automatizada das faixas de rodagem), mas ainda não produzem uma única norma global harmonizada. Conseqüentemente, os OEMs enfrentam requisitos técnicos fragmentados em todos os mercados e custos de certificação mais elevados. A fragmentação amplifica a exposição à responsabilidade quando o desempenho dos recursos varia entre jurisdições ou carece de protocolos de validação comuns, determinando o “padrão de atendimento” após um acidente se torna mais complexo, e isso alimenta pressões de litígios e seguros. Os casos ligados a calibrações ADAS perdidas/incorretas aumentaram substancialmente, forçando os fabricantes a considerar contingências legais no lançamento de produtos. Os recalls de alta visibilidade e as retiradas de software para sistemas automatizados aguçam ainda mais o escrutínio público e regulador, levando a um monitoramento pós-implantação mais rigoroso e a ciclos de certificação mais longos.

Na prática, essas dinâmicas tornam os OEMs mais conservadores em relação à padronização global de pilhas de sensores avançados, eles atrasam ou limitam o lançamento de recursos para esperar por regulamentações mais claras e harmonizadas ou por evidências aprimoradas de confiabilidade em condições cruzadas, desacelerando economias de escala e declínios de ASP. Em suma, até que os reguladores convirjam para normas interoperáveis, clarifiquem as regras de responsabilidade e simplifiquem os requisitos de provas/EDR para ações automatizadas, o mercado enfrentará custos de conformidade mais elevados, um tempo de colocação no mercado mais longo e um provisionamento legal elevado que, em conjunto, restringem a adoção rápida e universal.

OPORTUNIDADES DE MERCADO

Integração com comunicação Vehicle-to-Everything (V2X) impulsiona o crescimento do mercado

A integração de sensores anticolisão com tecnologias de comunicação Vehicle-to-Everything (V2X) está a emergir como uma oportunidade transformadora no ecossistema de segurança automóvel. Embora sensores tradicionais como radar, LiDAR e câmeras forneçam dados ambientais em tempo real, suas capacidades de detecção são limitadas à linha de visão. O clima, os obstáculos ou os pontos cegos podem perturbá-los. O V2X complementa esses sensores, permitindo que os veículos se comuniquem diretamente com outros veículos, infraestrutura e pedestres, oferecendo consciência preditiva de possíveis colisões antes que elas ocorram. Este intercâmbio entre detecção física e comunicação digital aumenta a confiabilidade geral do sistema e reduz os riscos de acidentes, criando uma forte proposta de valor para fabricantes de automóveis e reguladores.

Um dos principais impulsionadores desta oportunidade é a crescente ênfase na mobilidade conectada e nas iniciativas de cidades inteligentes. Os governos de regiões como a Europa, a China e a América do Norte estão a investir fortemente em infraestruturas conectadas, incluindo semáforos inteligentes, passadeiras para peões e unidades de comunicação entre veículos e bermas da estrada.

Por exemplo, em 2024, o Departamento de Transportes dos EUA lançou programas piloto em Michigan e na Flórida para testar veículos habilitados para V2X para gerenciamento de tráfego em tempo real e prevenção de colisões. Estas iniciativas criam um terreno fértil para a integração de sensores anticolisão com V2X, acelerando a comercialização de sistemas de segurança mais avançados. As montadoras que adotam essa abordagem combinada podem se diferenciar com classificações de segurança aprimoradas e conformidade com os próximos mandatos regulatórios.

TENDÊNCIAS DE MERCADO DE SENSORES ANTICOLISÃO

Fusão de sensores e inteligência de software para impulsionar o crescimento do mercado

A tendência do mercado de sensores anticolisão está mudando rapidamente de uma abordagem centrada em hardware para fusão de sensores e plataformas de software inteligentes. Os sistemas tradicionais dependiam de um único tipo de sensor, radar para medição de distância ou câmeras para reconhecimento de objetos. Contudo, estas tecnologias têm limitações inerentes; por exemplo, as câmeras podem ter dificuldades com pouca luz ou neblina, enquanto o radar pode interpretar mal objetos estacionários. A fusão de sensores resolve esse desafio combinando dados de múltiplas fontes, como radar, LiDAR, ultrassom e câmeras, para gerar uma percepção holística, precisa e confiável do ambiente de direção. Esta redundância em camadas melhora significativamente o desempenho de segurança, o que é essencial para sistemas avançados de assistência ao condutor (ADAS) e níveis mais elevados de condução autónoma.

O mercado está testemunhando um aumento no papel da inteligência de software. Os vastos volumes de dados brutos gerados pelos veículos modernos exigem algoritmos de processamento poderosos, capazes de tomar decisões em tempo real. As empresas estão cada vez mais incorporando inteligência artificial (IA) eaprendizado de máquina (ML)em sistemas de percepção para classificar objetos, prever movimentos e minimizar alertas falsos. Esta mudança significa que a proposta de valor não está mais apenas nas unidades de sensores, mas na capacidade de processar e interpretar os dados dos sensores de forma eficaz. Como resultado, a inovação orientada por software está a tornar-se um diferencial importante entre os líderes de mercado.

Por exemplo, em 2024, a NVIDIA revelou sua plataforma Drive Hyperion, uma arquitetura de próxima geração projetada para acelerar a adoção de sistemas avançados de assistência ao motorista (ADAS) e tecnologias de direção autônoma. A plataforma integra um conjunto de sensores, incluindo câmeras, radar e LiDAR, ao mesmo tempo que aproveita os poderosos chips de computação de IA da NVIDIA para processar dados de fusão em tempo real. Essa abordagem multissensor permite recursos anticolisão críticos, como detecção de pedestres, localização no nível da faixa e prevenção preditiva de colisões, estabelecendo um novo padrão de segurança em veículos inteligentes.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de sensor

Visão mais rápida e clara gerada a partir do crescimento segmentar do tipo sensor de acionamento de câmera

Com base no tipo de sensor, o mercado é classificado em radar, LiDAR, câmera/visão, ultrassônico e infravermelho.

Espera-se que o segmento de câmeras/visão emerja como o segmento líder, com uma participação de 41,72% em 2026 e sensores anticolisão, pois fornecem informações semânticas ricas (pistas, sinais, postura e intenção dos pedestres) a um custo relativamente baixo e formato compacto, permitindo ampla implementação de ADAS em todos os segmentos de veículos. Sua versatilidade de suporte a LDW/LKA, detecção de pedestres AEB, reconhecimento de sinais de trânsito e visão surround os torna o sensor principal em pacotes de instalação convencionais, acelerando os volumes de unidades e a monetização de software para OEMs.

Os governos e os programas NCAP exigem cada vez mais recursos baseados em câmeras (incluindo protocolos de testes noturnos/pedestres), forçando os fabricantes a padronizar as pilhas de câmeras em todas as linhas de modelos; essa pressão regulatória, além das preferências dos OEM por soluções centradas em câmeras, impulsionou uma alta penetração de câmeras em novos veículos, enquanto os debates da indústria (apenas câmera vs. fusão LiDAR) e as inovações recentes dos fornecedores continuam melhorando a precisão e a robustez do modelo. A cobertura recente da indústria destaca a intensa inovação e o foco do mercado em pilhas de IA de câmeras e no dimensionamento da produção, reforçando o papel das câmeras no crescimento geral das receitas de sensores anticolisão e nas oportunidades de serviços de software.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por função

O aumento da obrigatoriedade e padronização da Frenagem Autônoma de Emergência (AEB) devido à sua taxa altamente responsiva impulsiona a demanda segmental

Em termos de função, o mercado é categorizado em frenagem autônoma de emergência (AEB), controle de cruzeiro adaptativo (ACC), detecção de ponto cego (BSD), aviso de saída de faixa/assistência de manutenção de faixa (LDW/LKA) e assistência de estacionamento.

A AEB lidera a adoção funcional anticolisão, pois evita diretamente tipos de acidentes de alta frequência e é cada vez mais exigida ou incentivada pelos reguladores, criando uma rápida padronização em novos veículos e crescendo com uma participação de 32,14% em 2026. Evidências de órgãos governamentais e de segurança mostram que a AEB reduz as colisões dianteiras e traseiras aproximadamente pela metade e reduz o risco de atropelamentos em cerca de um quarto, estabelecendo um ROI de segurança claro para OEMs e operadores de frota; esses benefícios quantitativos sustentaram movimentos regulatórios, como a recente regulamentação da NHTSA e os avanços do NCAP que exigem desempenho robusto de AEB e AEB para pedestres (incluindo testes em condições escuras). Notícias e declarações de fabricantes mostram atualizações e recalls acelerados de software AEB para atender aos padrões em evolução, enquanto os fornecedores dimensionam a fusão de sensores e a computação para atender aos novos requisitos de validação. Essa pressão convergente empurra a AEB de premium para mainstream, impulsionando a maior fatia de sistemas anticolisão enviados e catalisando a demanda de sensores (câmera/radar) relacionados.

Por tipo de veículo

Maior participação na produção faz com que Hatchback/Sedan impulsione o crescimento do segmento

Com base no tipo de veículo, o mercado é segmentado em Hatchback/Sedan, SUV, LCV e HCV.

Hatchbacks e sedãs dominam os volumes globais de sensores anticolisão, pois representam a maior parcela da produção de automóveis de passageiros em muitos mercados. Eles são os principais alvos para a rápida difusão dos ADAS, impulsionada pela regulamentação e pela acessibilidade. Com elevados volumes de produção, a produção global de automóveis ultrapassou recentemente cerca de 93 milhões de veículos, com grandes participações produzidas na China, nos EUA e no Japão, o que significa que mesmo taxas modestas de instalação por veículo se traduzem numa grande procura absoluta de unidades de sensores; Portanto, os OEMs priorizam pacotes de câmera+radar para modelos compactos de alto volume para capturar economias de escala. A renovação da frota, a urbanização e a demanda dos consumidores por recursos de segurança nos segmentos de entrada levaram as empresas de nível 1 a oferecer pacotes de sensores com custo otimizado para hatchbacks/sedans, aumentando os volumes de remessas e o interesse de modernização do mercado de reposição. Atualizações recentes da indústria e do comércio confirmam o impulso crescente da produção de automóveis de passageiros e ofertas direcionadas de fornecedores para plataformas compactas, sustentando esta classe de veículos como o principal motor de crescimento para remessas globais de sensores anticolisão. O segmento SUV deverá dominar o mercado, detendo 37,42% de participação em 2026.

Por intervalo

Alcance efetivo e custo razoável para a maioria dos veículos urbanos e rodoviários impulsionam o crescimento segmental de médio alcance (5–60 milhões)

Com base no alcance, o mercado é classificado em curto alcance (< 5 m), médio alcance (5–60 m) e longo alcance (> 60 m).

A detecção de médio alcance (5–60 m) é o carro-chefe do mercado, pois equilibra melhor resolução, alcance e custo para a maioria das tarefas anticolisão urbanas e rodoviárias, monitoramento de ponto cego, assistência para mudança de faixa, controle de cruzeiro adaptativo e cenários AEB de velocidade média. Com uma participação de 50,02% em 2026, o radar de médio alcance e a fusão de câmeras fornecem rastreamento lateral e longitudinal confiável em velocidades de transporte regional, permitindo intervenções cruciais e oportunas sem as despesas ou a carga de dados de longo alcance.LiDARsistemas. Os fornecedores estão otimizando ativamente SoCs de radar de médio alcance e pilhas de imagens para maior resolução e rastreamento de múltiplos alvos, e anúncios recentes de produtos ilustram um forte investimento em módulos de médio alcance projetados para produção em volume. Os relatórios da indústria sobre novos produtos de radar de médio alcance e avanços em semicondutores apontam para a aceleração da adoção de soluções de médio alcance em todas as classes de veículos, o que, por sua vez, impulsiona a maior parte das remessas anuais de unidades de sensores e o conjunto de receitas do mercado médio.

PERSPECTIVAS REGIONAIS DO MERCADO DE SENSORES ANTICOLISÃO

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

ÁSIA PACÍFICO

Asia Pacific Anti-Collision Sensor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 9,95 bilhões em 2025, capturando 48,26% da participação de mercado global, e deve atingir US$ 12,91 bilhões em 2026. A Ásia-Pacífico dominou o mercado com uma avaliação de US$ 9,95 bilhões em 2025 e US$ 12,91 bilhões em 2026. O mercado é impulsionado pelos enormes volumes de veículos da China, metas agressivas de adoção de ADAS, e rápida aceitação por OEM, tornando-o o maior, dominante e contribuidor regional de mais rápido crescimento para a demanda global de sensores anticolisão. As projeções acadêmicas e da indústria mostram trajetórias acentuadas de adoção de AEB na China (penetração de um dígito passando para dois dígitos dentro de cinco anos e atingindo níveis majoritários até 2030), enquanto relatórios recentes da indústria destacam um crescimento dramático em instalações de câmeras de dezenas de milhões anualmente à medida que os OEMs dimensionam suítes de visão surround e câmeras frontais/laterais, beneficiando assim o tamanho do mercado de sensores anti-colisão da Ásia-Pacífico. O rápido crescimento dos EV, os fornecedores nacionais reduzindo os preços do LiDAR e a expansão da capacidade local Tier-1, juntos, comprimem os ASPs e impulsionam os volumes unitários globais e a difusão da inovação. O mercado do Japão deverá atingir 2,21 mil milhões de dólares até 2026, o mercado da China deverá atingir 6,62 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,45 mil milhões de dólares até 2026.

AMÉRICA DO NORTE

Em 2025, a América do Norte gerou US$ 4,5 bilhões, contribuindo com 21,85% para a receita do mercado global, e deverá crescer para US$ 4,96 bilhões em 2026. A América do Norte é caracterizada pela rápida padronização de ADAS impulsionada por uma combinação de ações regulatórias, dados detalhados de penetração do ano do modelo e forte adoção de OEM, que juntos aceleram a implantação de sensores anticolisão em todas as classes de veículos. Os dados do ano modelo dos EUA mostram que a penetração da Frenagem Automática de Emergência (AEB) subiu para aproximadamente meados dos anos 90 por cento nos últimos anos modelo, refletindo a instalação quase universal de novos veículos entre muitas marcas; A regulamentação dos EUA exige agora AEB em quase todos os novos veículos ligeiros até 2029, uma mudança que se estima salvar centenas de vidas anualmente e evitar dezenas de milhares de feridos. Essa dinâmica leva os fornecedores a escalar a produção de radares/câmeras e software de fusão de sensores. Ao mesmo tempo, os OEMs padronizam os pacotes, encurtando o tempo entre premium e mainstream e aumentando os volumes de unidades que reforçam substancialmente as remessas globais de sensores e a monetização de software.

O mercado dos EUA é impulsionado devido aos robustos conjuntos de dados de penetração do ano modelo e ao mandato AEB da NHTSA, impulsionando a instalação quase completa de veículos novos. Com os requisitos da AEB faseados até 2029 e uma forte implantação voluntária antecipadamente, os fornecedores enfrentam ciclos urgentes de qualificação de alto volume e os OEMs negociam a padronização em todo o país. Esta certeza regulatória (apesar das tensões judiciais) acelera o fornecimento de sensores domésticos, os serviços de calibração e os programas de modernização do mercado de reposição, tornando os EUA um grande mercado unitário e um campo de provas técnicas que molda os roteiros globais de produtos. O mercado dos EUA deverá atingir US$ 3,97 bilhões até 2026.

EUROPA

O mercado europeu representou 5,77 mil milhões de dólares em 2025, representando 28,02% da indústria global, e deverá atingir 6,58 mil milhões de dólares em 2026. As perspectivas da Europa são ancoradas por mandatos de segurança harmonizados, nomeadamente o Regulamento Geral de Segurança revisto que tornou obrigatórios vários sistemas ADAS para novas homologações de veículos a partir de Julho de 2022, elevando rapidamente as taxas de instalação de pacotes de câmaras/radares. A clareza regulatória da União Europeia reduz a fragmentação da certificação dentro dos estados membros, incentiva os OEMs a adotarem conjuntos de sensores padronizados em todas as plataformas e força os fornecedores a cumprir protocolos de teste de desempenho rigorosos; esta uniformidade impulsionada pela regulamentação produz economias de escala e declínios mais rápidos do ASP na região. Os avanços simultâneos do NCAP e os programas nacionais de renovação da frota amplificam ainda mais a aceitação, tornando o mercado europeu de sensores anti-colisão um mercado de alta densidade que estabelece padrões de referência técnicos e de segurança, influenciando a validação e a procura global de sensores. O mercado do Reino Unido deverá atingir 1,22 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,99 mil milhões de dólares até 2026.

RESTO DO MUNDO

O resto do mundo constitui a América Latina, África e Médio Oriente, a adopção fica atrasada nas regiões desenvolvidas devido a mandatos regulamentares mais lentos, ciclos de substituição de veículos mais longos e maior sensibilidade aos preços, o que restringe a padronização imediata de sensores anticolisão. No entanto, a crescente urbanização, as iniciativas de segurança das frotas e a proliferação de módulos de sensores de baixo custo estão a impulsionar uma adesão incremental; a produção global de veículos e o crescimento do registo (com a produção mundial a exceder recentemente os 90 milhões de veículos) significa que mesmo ganhos modestos de penetração geram uma procura unitária incremental significativa. Com o tempo, normas harmonizadas e hardware de sensores mais barato converterão a procura latente em remessas concretas, expandindo o mercado global para além dos centros tradicionais.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Forte investimento e liderança tecnológica da Robert Bosch GmbH impulsionam vantagem competitiva

A Robert Bosch GmbH é amplamente considerada como o principal fornecedor global de sensores anti-colisão automotivos, atribuído ao seu domínio de longa data emeletrônica automotiva, recursos profundos de integração em nível de sistemas e escala massiva em software de radar, câmera, ultrassom e fusão de sensores. A Bosch alcançou a liderança através de décadas de relacionamentos com OEM, grandes investimentos em P&D em SoCs de radar e pilhas de percepção, e na comercialização precoce de soluções de radar e câmera de imagem que equilibram custo, confiabilidade e conformidade regulatória. Seu portfólio de produtos abrange módulos de radar de curto e longo alcance, sistemas multicâmeras, matrizes ultrassônicas, SoCs de radar, middleware de fusão de sensores e plataformas de computação ADAS que os OEMs adotam como pacotes totalmente integrados, tornando a Bosch a escolha padrão para muitos programas de alto volume e implementações inter-regionais.

A Continental também é líder entre os principais players devido ao seu excepcional volume de radares, investimentos focados em imagens de radar de alto desempenho e ampla área de produção de sensores; a empresa anunciou recentemente marcos de produção que destacam sua escala em sensores de radar. A ascensão da Continental baseia-se em fortes parcerias OEM, inovação direcionada em radares de médio e longo alcance e ECUs ADAS integradas e pilhas de software que permitem soluções completas de segurança ao nível do veículo. Seu portfólio anticolisão inclui famílias de radares de médio e longo alcance, módulos de câmera, sensores ultrassônicos, colaborações LiDAR e fusão de sensores ponta a ponta e controladores de domínio, posicionando a Continental como o segundo líder global em remessas de unidades e conteúdo de programa.

LISTA DAS PRINCIPAIS EMPRESAS DE SENSORES ANTICOLISÃO PERFILADAS:

- Robert Bosch GmbH(Alemanha)

- Continental AG(Alemanha)

- Denso Corporation (Japão)

- Valeo SA(França)

- Aptiv PLC (Irlanda)

- ZF Friedrichshafen AG (Alemanha)

- Magna Internacional Inc.(Canadá)

- Hyundai Mobis Co., Ltd. (Coreia do Sul)

- Hella GmbH (Alemanha)

- Mobileye (Israel)

- (EUA)

- Tecnologia Hesai (Xangai, China)

- Tecnologias Sensata (EUA)

- (EUA)

- Velodyne Lidar, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em setembro de 2025, a Valeo assinou uma parceria com a Momenta para estabelecer uma parceria abrangente, de longo prazo e global para desenvolver em conjunto produtos, sistemas e soluções avançadas de condução assistida inteligente e condução autônoma de médio a alto nível, na China e no exterior.

- Em julho de 2025, a Bosch introduziu dois novos SoCs de radar, SX600 e SX601, destinados a permitir funções avançadas de assistência ao condutor no nível SAE 2+ (por exemplo, travagem automática de emergência, cruzeiro adaptativo e deteção de ângulo morto).

- Em abril de 2025, a Mercedes-Benz assinou um acordo de parceria com a Luminar Technologies para desenvolver e integrar o seu mais recente produto LiDAR. O contrato com a gigante automobilística alemã é o primeiro acordo para os sensores Halo LiDAR menores e mais eficientes da Luminar, e ocorre no momento em que as montadoras globais correm para lançar veículos autônomos mais seguros.

- Em outubro de 2023, Koito Manufacturing Co., Ltd. e Denso Corporation assinaram um contrato para desenvolver um sistema para melhorar a taxa de reconhecimento de objetos de sensores de imagem de veículos por meio da coordenação de lâmpadas e sensores de imagem, com o objetivo de melhorar a segurança ao dirigir à noite.

- Em setembro de 2025, a ZF Friedrichshafen AG apresentou tecnologias para chassis definidos por software e mobilidade elétrica no IAA Mobility 2025. O Grupo já está fornecendo acionamentos prontos para produção, bem como sistemas by-wire e software para chassis, e está, assim, moldando o veículo elétrico definido por software do futuro.

COBERTURA DO RELATÓRIO

A análise global do mercado de sensores anticolisão fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. A previsão do mercado de sensores anticolisão é um cenário competitivo detalhado com informações sobre a participação de mercado, oportunidades de crescimento e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 15,44% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de sensor

Por função

Por tipo de veículo

Por intervalo

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 20,61 mil milhões de dólares em 2025 e deverá atingir 78,63 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 9,95 mil milhões de dólares.

Espera-se que o crescimento do mercado de sensores anticolisão apresente um CAGR de 15,44% durante o período de previsão de 2026-2034.

O segmento Médio Alcance (5–60 m) liderou o mercado no segmento Range.

Aumento da demanda por ADAS e direção autônoma para impulsionar o crescimento do mercado.

Os principais players, incluindo Bosch, Denso, Continental, ZF e Magna dominam a indústria.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 229

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco