Tamanho do mercado de dispositivos anti-ronco, participação e análise da indústria, por tipo de dispositivo (dispositivos de avanço mandibular, dispositivos de retenção de língua (TRDs), dispositivos nasais, máquinas e acessórios CPAP, entre outros), por canal de distribuição (farmácias hospitalares, farmácias de varejo e farmácias on-line) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

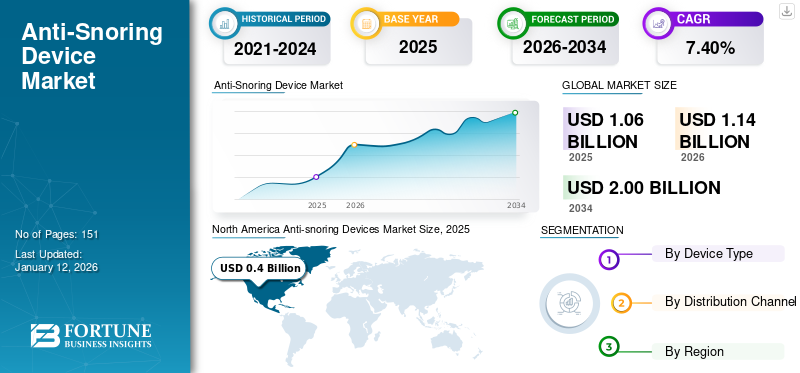

O tamanho do mercado global de dispositivos anti-ronco foi avaliado em US$ 1,06 bilhão em 2025 e deve crescer de US$ 1,14 bilhão em 2026 para US$ 2 bilhões até 2032, exibindo um CAGR de 7,36% durante o período de previsão. A América do Norte dominou o mercado global de dispositivos anti-ronco com uma participação de mercado de 37,88% em 2025.

Os dispositivos anti-ronco ajudam a reduzir ou prevenir o ronco, mantendo as vias aéreas abertas durante o sono. São dispositivos não invasivos que visam as principais causas do ronco, como obstrução das vias aéreas ou vibração dos tecidos da garganta. Os tipos mais comuns incluem dispositivos de avanço mandibular (MADs), dispositivos de retenção de língua (TRDs), tiras de queixo e dilatadores nasais. Esses dispositivos também são usados para gerenciar tanto o ronco simples quanto os casos deapneia obstrutiva do sono (AOS).A crescente penetração de dispositivos anti-ronco OTC entre a população que ronca regularmente, principalmente devido à apnéia do sono e outras condições, está apoiando o crescimento do mercado.

O mercado é dominado por grandes players como ResMed, Fisher & Paykel Healthcare Limited e SomnoMed devido a uma forte presença global e um portfólio diversificado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da prevalência de distúrbios do sono para impulsionar o crescimento do mercado

A crescente prevalência de distúrbios do sono, como apneia obstrutiva do sono (AOS) e ronco, está entre os principais impulsionadores da adoção de dispositivos anti-ronco. As organizações de saúde estimam que milhões de indivíduos em todo o mundo sofrem destes distúrbios que levam a doenças cardiovasculares, fadiga diurna excessiva, bem como problemas cognitivos. Aumentar a conscientização sobre as complicações associadas ao ronco e apneia não tratados permite que mais pessoas tomem medidas eficazes que garantam um bom sono.

Os dispositivos anti-ronco oferecem uma terapia alternativa menos invasiva e menos dispendiosa em comparação com a terapia de pressão nas vias aéreas e intervenções cirúrgicas, aumentando sua popularidade. Além disso, as inovações que melhoram o conforto e a eficácia estão levando a uma utilização mais ampla entre os clientes, apoiando o crescimento global do mercado de dispositivos anti-ronco.

- Por exemplo, de acordo com os dados do Centro Nacional de Informações sobre Biotecnologia (NCBI) de abril de 2025, estima-se que 936,0 milhões de adultos com idades entre 30 e 69 anos tenham apneia obstrutiva do sono (AOS) leve a grave em todo o mundo.

RESTRIÇÕES DE MERCADO

Conscientização e adoção limitadas do consumidor para restringir a expansão do mercado

Apesar da crescente prevalência de distúrbios do sono, um dos principais impedimentos aos dispositivos anti-ronco é a limitada conscientização e resistência dos clientes a tais produtos. Um grande número de clientes desconhece o ronco como doença e, portanto, sente-se menos inclinado a tomar medidas para corrigi-lo. Os clientes também consideram os dispositivos anti-ronco menos confortáveis ou menos eficazes devido a experiências anedóticas, restringindo a sua aceitabilidade mais ampla.

Além disso, a falta de acesso a um diagnóstico adequado e o conhecimento limitado sobre como tratar estas doenças nos países em desenvolvimento e de rendimento médio também estão a restringir a sua penetração.

- De acordo com dados publicados pela Sleep Doctor Holdings, LLC., em abril de 2023, cerca de 40,3% dos indivíduos norte-americanos com diagnóstico de apneia do sono não tentaram nenhum tratamento.

OPORTUNIDADES DE MERCADO

A expansão para mercados emergentes ajudará nas vendas de produtos e no crescimento lucrativo

Nos últimos anos, tem havido um aumento no rendimento disponível e na sensibilização para a saúde do sono na Ásia-Pacífico, na América Latina e em partes de África. Em resposta, os governos e as organizações de saúde destas regiões também estão a melhorar as instalações de diagnóstico, impulsionando o diagnóstico e o tratamento de distúrbios do sono. Além disso, a acessibilidade dos dispositivos anti-ronco em comparação com os tratamentos clínicos torna-os atraentes para mercados sensíveis aos custos. Além disso, as empresas estão a concentrar-se em programas de sensibilização localizados e a adaptar novas estratégias de marketing, ao mesmo tempo que lançam linhas de produtos acessíveis para expandir a sua presença regional. Espera-se que isto ofereça oportunidades de parceria com prestadores de cuidados de saúde locais e plataformas digitais, ajudando assim os fabricantes a construir confiança e a aumentar a sensibilização para os dispositivos anti-ronco entre os consumidores, e a apoiar a expansão do mercado.

DESAFIOS DO MERCADO

A competição entre dispositivos de terapia de pressão nas vias aéreas e terapias cirúrgicas obstrui o crescimento

Apesar da alta demanda por dispositivos nasais e orais, os dispositivos de terapia com pressão positiva nas vias aéreas continuam sendo uma escolha significativa para o tratamento da apneia obstrutiva do sono (AOS), uma das principais causas do ronco crônico. Como resultado, estes dispositivos estão sendo amplamente prescritos por profissionais de saúde. Freqüentemente, são cobertos por seguros, o que os torna a opção preferida para pacientes com apneia obstrutiva do sono (AOS) moderada a grave.

Da mesma forma, intervenções cirúrgicas como ablação por radiofrequência, uvulopalatofaringoplastia (UPPP) ou soluções baseadas em implantes oferecem alívio a longo prazo, reduzindo a dependência de dispositivos anti-ronco vendidos sem receita médica. Isto representa um grande desafio para os fabricantes demonstrarem eficácia, garantirem validações médicas e diferenciarem os seus produtos através de avanços.

- Por exemplo, de acordo com os dados do NCBI, em abril de 2025, ocorreram cerca de 18.526 consultas cirúrgicas para apneia obstrutiva do sono (AOS) em ambientes hospitalares e ambulatoriais nos EUA em 2019.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS ANTI-RONCO

A crescente demanda por soluções não invasivas surge como uma tendência chave

Recentemente, a incorporação de sensores, algoritmos de IA e conectividade Bluetooth permitiu aos fabricantes oferecer planos de tratamento personalizados que se adaptam aos padrões de sono e às causas do ronco de um indivíduo. Dispositivos inteligentes anti-ronco monitoram a qualidade do sono em tempo real, ajustam as configurações automaticamente para máximo conforto e eficácia e sincronizam dados com aplicativos móveis para feedback do usuário e monitoramento de saúde.

- Por exemplo, em novembro de 2022, a ProSomnus Sleep Technologies recebeu autorização FDA 510(k) para seu dispositivo de sono e ronco EVO [PH], projetado para tratar apneia obstrutiva do sono leve a moderada e ronco, ajustando com precisão a mandíbula durante o sono. O dispositivo é 13% menor que os modelos anteriores, personalizável e opcionalmente equipado com um microgravador DentiTrac para monitoramento da conformidade.

Esta inovação impulsionada pela tecnologia atrai consumidores preocupados com a saúde que valorizam soluções e conveniência baseadas em dados. Além disso, as parcerias com plataformas de telemedicina estão a melhorar o diagnóstico e o tratamento remotos, expandindo assim o alcance do mercado. Como resultado, a tecnologia de saúde vestível está ganhando popularidade, incorporando recursos inteligentes em dispositivos anti-ronco que diferenciam produtos e atraem usuários.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de dispositivo

Dispositivos de avanço mandibular lideram devido à alta demanda entre a população com AOS e ronco

Com base no tipo de dispositivo, o mercado é classificado em dispositivos de avanço mandibular, dispositivos de retenção de língua (TRDs), dispositivos nasais, máquinas e acessórios CPAP, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento de dispositivos de avanço mandibular lidere o mercado, contribuindo com 42,23% globalmente em 2026. O crescimento é atribuído à sua maior preferência entre a população que ronca. Além disso, é preferido em pacientes com AOS quando a terapia com pressão positiva contínua nas vias aéreas (CPAP) não é tolerável. Além disso, os players estão investindo na comercialização desses dispositivos para dentistas/clínicas de sono para aumentar sua adoção entre a população que ronca.

- Por exemplo, em agosto de 2024, a SomnoMed afirmou que os seus dispositivos de avanço mandibular trataram cerca de 9,0 milhões de pacientes em todo o mundo num ano.

Por canal de distribuição

Número crescente de farmácias de varejo impulsionou o crescimento do segmento

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online.

Em 2026, o mercado global foi dominado pelo varejofarmáciasdevido ao número crescente de farmácias de varejo em todo o mundo, aumentando ainda mais a disponibilidade e acessibilidade de dispositivos anti-ronco. Além disso, espera-se também que o aumento dos acordos de fornecimento diretamente entre estes canais e os fabricantes contribua para a expansão do segmento, com uma quota estimada de 38,90% em 2026.

- Em outubro de 2024, a Amazon Pharmacy revelou planos para acelerar sua implementação abrindo novas farmácias e introduzindo a entrega rápida e gratuita de medicamentos prescritos em mais 20 cidades dos EUA em 2025.

O segmento de farmácias online deverá crescer a um CAGR de 8,3% durante o período de previsão.

Perspectiva regional do mercado de dispositivos anti-ronco

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Anti-snoring Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte gerou US$ 0,4 bilhão em 2025, representando 37,88% do cenário do mercado global, e deverá atingir US$ 0,43 bilhão em 2026. O crescimento é atribuído à taxa significativa de tratamento da apneia obstrutiva do sono e pacientes com ronco regular nos EUA e no Canadá devido à maior prevalência da população que ronca. Em 2026, estima-se que o mercado dos EUA atinja US$ 0,41 bilhão.

- De acordo com dados da American Medical Association, em abril de 2024, cerca de 90,0 milhões de pessoas nos EUA roncavam uma vez ou outra. No entanto, 37,0 milhões desses adultos roncam regularmente.

Europa

A Europa contribuiu com 27,90% para o mercado global em 2025, com uma avaliação de 0,3 mil milhões de dólares, e deverá atingir 0,32 mil milhões de dólares em 2026. Este crescimento é atribuído principalmente à cadeia de abastecimento estabelecida e à presença de intervenientes-chave, contribuindo para uma disponibilidade significativa e promoção de dispositivos anti-ronco. Apoiado por estes factores, o Reino Unido prevê registar 0,07 mil milhões de dólares, juntamente com a Alemanha e a França atingindo 0,07 mil milhões de dólares em 2026 e 0,05 mil milhões de dólares, respectivamente, em 2025.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 0,26 mil milhões de dólares em 2025, representando 24,40% da quota de mercado global, e deverá atingir 0,28 mil milhões de dólares em 2026. Estima-se que a Índia e a China atinjam 0,04 mil milhões e 0,11 mil milhões de dólares, respectivamente, em 2026.

América latina

A América Latina contribuiu com aproximadamente US$ 0,06 bilhão para o mercado global em 2025, representando 5,92% de participação, e deverá atingir US$ 0,07 bilhão em 2026.

Oriente Médio e África

Em 2025, o Médio Oriente e África detinham 3,99% do mercado global, atingindo uma avaliação de 0,04 mil milhões de dólares, e deverá crescer para 0,04 mil milhões de dólares em 2026. No Médio Oriente e África, o CCG deverá atingir o valor de 0,02 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte posição e ofertas diversificadas de produtos fortalecem a posição dos principais participantes

Em 2024, ResMed, Fisher & Paykel Healthcare Limited e SomnoMed detinham a maior participação no mercado global de dispositivos anti-ronco. Estas empresas estão a concentrar-se em entrar em mercados inexplorados através de promoções de produtos e campanhas de sensibilização para a saúde do sono. Além disso, estão envolvidos na assinatura de acordos estratégicos comdentalclínicas, distribuidores e outras atividades para expandir o alcance de seus produtos globalmente. SomnoMed, Glidewell e ProSomnus Sleep Technologies estão expandindo seu portfólio de produtos e focando no aumento da presença geográfica para conquistar uma parcela significativa do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS ANTI-RONCO PERFILADAS

- SomnoMed(Austrália)

- ResMed(NÓS.)

- Glidewell (EUA)

- PANTHERA DENTAL (Canadá)

- (EUA)

- BlueSleep (EUA)

- ProSomnus Sleep Technologies (EUA)

- Fisher & Paykel Saúde Limitada(Nova Zelândia)

- Ciências da Apneia (EUA)

- Dynaflex(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Signifier Medical Technologies Limited anunciou uma atualização de produto para seu dispositivo eXciteOSA para atender aos requisitos de reembolso do CMS (Medicare & Medicaid), expandindo o acesso.

- Dezembro de 2024:firmou uma parceria de fornecedor com a Signifier Medical Technologies Limited para distribuir o dispositivo eXciteOSA aprovado pela FDA para pagadores, fornecedores e pacientes.

- Janeiro de 2024:A SnoreLessNow lançou o “Anti-Snore Mouth Guard+” (também conhecido na Europa como SomnoFit-S) nos EUA, através de parceria com o fabricante suíço Oscimed SA, com autorização da FDA.

- Maio de 2022:A Illusion Aligners introduziu um dispositivo oral anti-ronco inovador que é simples de usar, confortável e eficaz. Este dispositivo ajuda os usuários a desfrutar de um sono reparador e ininterrupto todas as noites.

- Fevereiro de 2021:A Signifier Medical Technologies Limited apresentou o dispositivo eXciteOSA, uma solução anti-ronco inovadora que fornece estimulação elétrica muscular à língua usando um bocal especialmente projetado.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,36% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de dispositivo, canal de distribuição e região |

|

Por tipo de dispositivo |

|

|

Por canal de distribuição |

|

|

Por geografia |

América do Norte(Por tipo de dispositivo, canal de distribuição e país)

Europa(Por tipo de dispositivo, canal de distribuição e país/sub-região)

Ásia-Pacífico(Por tipo de dispositivo, canal de distribuição e país/sub-região)

América latina(Por tipo de dispositivo, canal de distribuição e país/sub-região)

Oriente Médio e África(Por tipo de dispositivo, canal de distribuição e país/sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,06 mil milhões de dólares em 2025 e deverá atingir 2 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,4 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,36% durante o período de previsão de 2026-2034.

O segmento de dispositivos de avanço mandibular liderou o mercado por tipo de dispositivo.

Os principais fatores que impulsionam o mercado são a crescente prevalência de distúrbios do sono e a crescente conscientização sobre a saúde do sono.

ResMed, Fisher & Paykel Healthcare Limited e SomnoMed são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado de dispositivos anti-ronco com uma participação de mercado de 37,88% em 2025.

O avanço dos dispositivos anti-ronco e os novos lançamentos estão favorecendo a adoção de produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 151

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco