Tamanho do mercado de logística de vestuário, análise de participação e indústria, por modo de transporte (rodoviário, aéreo, marítimo, ferroviário e multimodal), por tipo de serviço (transporte, armazenamento e distribuição, encaminhamento de frete, logística reversa e serviços de valor agregado), por canal de distribuição (varejo off-line, varejo on-line e varejo omnicanal), por usuário final (marcas e varejistas de moda, fabricantes de vestuário, plataformas de moda de comércio eletrônico, empresas de vestuário de luxo e roupas esportivas & Athleisure Brands) e previsões regionais, 2026

Tamanho do mercado de logística de vestuário e perspectivas futuras

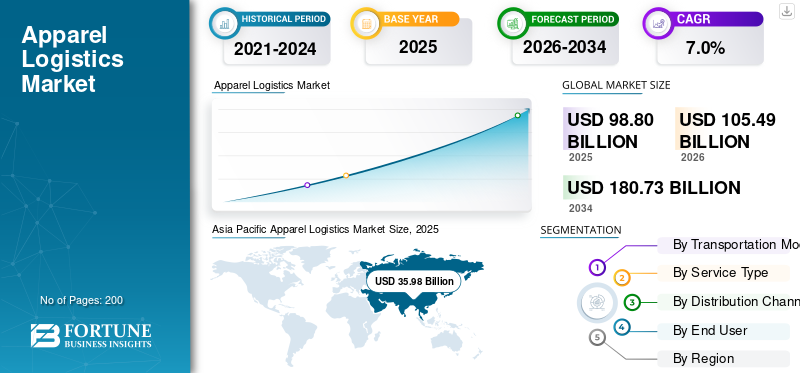

O tamanho do mercado de logística de vestuário foi avaliado em US$ 98,80 bilhões em 2025. O mercado deverá crescer de US$ 105,49 bilhões em 2026 para US$ 180,73 bilhões até 2034, exibindo um CAGR de 7,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de logística de vestuário com uma participação de mercado de 36,41% em 2025.

O mercado representa a movimentação, armazenamento, manuseio e entrega de produtos de vestuário acabados nas cadeias de abastecimento nacionais e internacionais. Inclui transporte, armazenamento e distribuição, agenciamento de carga, logística reversa, manuseio alfandegário, embalagem, etiquetagem e entrega final para marcas de moda, varejistas, fabricantes eplataformas de comércio eletrônico.O mercado está intimamente ligado aos ciclos da moda, aos lançamentos sazonais, às rápidas mudanças nas exigências dos consumidores e à crescente procura por operações eficientes da cadeia de abastecimento.

A indústria evoluirá em direção a modelos logísticos mais rápidos, mais flexíveis e mais tecnológicos. As empresas de moda estão sob pressão para manter stocks reduzidos e, ao mesmo tempo, satisfazer as elevadas expectativas dos consumidores em termos de disponibilidade, velocidade, visibilidade e conveniência de devolução. Isto está aumentando a demanda por gerenciamento avançado de estoque, centros de distribuição automatizados, rastreamento de remessas em tempo real e serviços de distribuição integrados. O comércio eletrónico e o retalho omnicanal também estão a remodelar a logística do vestuário, uma vez que as marcas devem servir lojas, mercados, armazéns e clientes diretos ao consumidor a partir de redes conectadas.

As principais aplicações incluem reabastecimento de varejo, atendimento de comércio eletrônico, movimentação internacional de roupas, armazenamento de moda, logística reversa, manuseio de roupas de luxo, distribuição de roupas esportivas e serviços de valor agregado, como etiquetagem, reembalagem e verificações de qualidade. Uma tendência significativa do mercado inclui automação, transporte mais ecológico, nearshoring, planejamento baseado em dados e processamento de devoluções mais forte.

Grandes empresas, incluindo o Grupo DHL, Kuehne+Nagel International AG, DSV A/S e DB Schenker, estão a investir em automação, atendimento dedicado à moda, transporte sustentável e redes de distribuição regional para melhorar as experiências dos clientes e responder às mudanças nas necessidades do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE LOGÍSTICA DE VESTUÁRIO

Logística de moda sustentável e de baixa emissão é uma tendência chave do mercado

A sustentabilidade está se tornando uma das principais tendências do mercado à medida que as marcas reduzem as emissões no frete marítimo,carga aérea, armazéns e entrega de última milha. As empresas de moda estão a pedir aos parceiros logísticos que forneçam transportes mais ecológicos, otimização de rotas, combustíveis de baixas emissões e relatórios transparentes sobre emissões de carbono. Esta tendência apoia serviços de distribuição premium e ajuda os fornecedores de logística a diferenciar as suas ofertas.

- Por exemplo, em outubro de 2023, a Inditex fez parceria com o programa ECO Delivery Ocean da Maersk para reduzir as emissões do transporte marítimo em mais de 80%.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão do comércio eletrônico de moda acelera demanda por logística ágil de vestuário

O aumento das vendas de moda online está aumentando a demanda por atendimento rápido, entrega de encomendas, tratamento de devoluções e visibilidade em tempo real. Os compradores de vestuário esperam entrega flexível, devoluções fáceis e melhores experiências do cliente, forçando as marcas a melhorar as cadeias de abastecimento e a trabalhar com parceiros logísticos especializados. Isto suportavestuáriocrescimento do mercado de logística em centros de atendimento, entrega de última milha, armazenamento e distribuição e logística reversa, especialmente em setores de comércio eletrônico de alta penetração.

- Por exemplo, em Outubro de 2025, a DHL informou que as estratégias omnicanal, a personalização da IA, a expansão transfronteiriça e a excelência logística estão a moldar o crescimento do comércio electrónico global.

RESTRIÇÕES DE MERCADO

Altos custos de cumprimento e devolução limitam a lucratividade do mercado

A logística de vestuário enfrenta pressão devido a altas taxas de retorno, custos trabalhistas, despesas de armazenamento, volatilidade de combustível e pedidos fragmentados. A moda online muitas vezes exige coleta, embalagem, envio, inspeção, reembalagem e reabastecimento individuais, o que aumenta o custo de cada serviço logístico. Estas pressões podem reduzir as margens dos fornecedores de logística e das marcas de vestuário, especialmente quando as expectativas dos consumidores exigem devoluções gratuitas ou de baixo custo.

- Por exemplo, em março de 2025, a Avery Dennison informou que um quarto dos varejistas de moda dos EUA e do Reino Unido tinha visibilidade limitada ou nenhuma visibilidade do estoque em nível de item.

OPORTUNIDADES DE MERCADO

Redes de atendimento automatizadas criam forte oportunidade de crescimento

A automação cria uma grande oportunidade para o mercado, melhorando a precisão dos pedidos, a velocidade, a produtividade do trabalho e o gerenciamento de estoque. Os centros de distribuição automatizados podem processar pedidos mistos de vestuário com mais rapidez, ao mesmo tempo em que oferecem suporte ao reabastecimento da loja e ao envio de comércio eletrônico na mesma instalação. Isto ajuda os retalhistas a responder às necessidades do mercado, reduzir os prazos de entrega e melhorar as experiências dos clientes nos canais online e offline.

- Por exemplo, em outubro de 2025, a Macy’s abriu o seu maior centro automatizado de atendimento e reabastecimento de lojas na Carolina do Norte para melhorar a velocidade e a eficiência das entregas.

DESAFIOS DO MERCADO

Interrupções na cadeia de suprimentos desafiam a entrega oportuna de roupas

A logística de vestuário está altamente exposta ao congestionamento portuário, questões geopolíticas, escassez de contentores, atrasos alfandegários e oscilações repentinas da procura. Como os produtos de moda são sazonais e sensíveis às tendências, os envios atrasados podem reduzir rapidamente o valor do produto e aumentar o risco de redução de preços. Estas perturbações tornam as cadeias de abastecimento mais difíceis de gerir e forçam as marcas a manter stocks reguladores, diversificar o fornecimento ou utilizar frete aéreo caro.

- Por exemplo, em 2024, a Vogue Business informou que as perturbações no Mar Vermelho fizeram com que alguns retalhistas de moda europeus enfrentassem atrasos nos envios durante cerca de três semanas.

Análise de Segmentação

Por meio de transporte

As estradas dominam devido ao reabastecimento de lojas e ao movimento de última milha

Com base no modo de transporte, o mercado é segmentado em rodoviário, aéreo, marítimo, ferroviário e multimodal.

As estradas dominam o mercado, pois os produtos de vestuário exigem movimentos frequentes entre portos, armazéns, lojas e consumidores. O transporte rodoviário oferece suporte ao reabastecimento doméstico, entrega na última milha, coleta de devoluções e atendimento regional. Também proporciona flexibilidade às empresas de moda que respondem às rápidas mudanças nas exigências dos consumidores e às necessidades urgentes do mercado, especialmente onde as lojas de retalho e as redes de comércio eletrónico operam em conjunto.

- Por exemplo, em outubro de 2024, a GXO assinou um acordo de entrega de transporte com Matalan para servir mais de 200 lojas no Reino Unido e na Irlanda.

Espera-se que o segmento aéreo cresça a um CAGR de 8,4% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O transporte lidera, pois o vestuário requer movimento físico contínuo

Com base no tipo de serviço, o mercado é segmentado em transporte, armazenagem e distribuição, agenciamento de carga,logística reversae serviços de valor agregado.

Os transportes detinham a maior participação no mercado de logística de vestuário, à medida que as peças acabadas se movimentavam repetidamente pelos portos, centros de distribuição, pontos de venda e residências. As marcas de vestuário dependem de redes rodoviárias, marítimas, aéreas e multimodais para manter a disponibilidade sazonal e cumprir os compromissos de entrega. À medida que aumentam as expectativas dos consumidores, os transportes continuam a ser a maior área de despesa na logística do vestuário, apoiados por reabastecimentos mais rápidos e por movimentos transfronteiriços mais fortes.

- Por exemplo, em fevereiro de 2025, a GXO expandiu as operações logísticas da Castore para armazenamento e transporte no Reino Unido e nos EUA.

Espera-se que o segmento de logística reversa cresça a um CAGR de 9,7% no período de previsão.

Por canal de distribuição

O varejo off-line domina devido às grandes vendas de vestuário em lojas

Com base no canal de distribuição, o mercado é segmentado em varejo offline, varejo online e varejo omnicanal.

O varejo off-line domina, já que as lojas físicas respondem por uma grande parcela das vendas de vestuário em todo o mundo. As lojas exigem reabastecimento regular, transferências de estoque, planejamento sazonal de estoque e movimentação de devoluções. Isto mantém forte a procura por armazenamento e distribuição, transporte rodoviário e serviços de distribuição nas lojas, mesmo que a moda online cresça mais rapidamente.

- Por exemplo, em janeiro de 2025, a H&M declarou que os investimentos em 2025 apoiariam principalmente o seu portfólio de lojas e a sua cadeia de abastecimento.

Espera-se que o segmento de varejo online cresça a um CAGR de 10,2% durante o período de previsão.

Por usuário final

O segmento de marcas e varejistas de moda domina devido às grandes redes de distribuição

Com base no usuário final, o mercado é segmentado em marcas e varejistas de moda, fabricantes de vestuário, plataformas de moda de comércio eletrônico, empresas de vestuário de luxo e marcas de roupas esportivas e esportivas.

As marcas de moda e os retalhistas dominam, pois controlam grandes redes de lojas, canais online, coleções sazonais e relações com fornecedores. Suas operações exigem gerenciamento confiável de estoque, reabastecimento rápido, tratamento de devoluções e cadeias de suprimentos integradas. Essas empresas geram a maior demanda logística à medida que equilibram a disponibilidade da loja, o atendimento do comércio eletrônico e a melhoria da experiência do cliente.

- Por exemplo, em fevereiro de 2025, Castore expandiu a sua parceria GXO para apoiar operações logísticas globais como oroupas esportivasmarca escalada internacionalmente.

Espera-se que o segmento de plataformas de moda de comércio eletrônico cresça a um CAGR de 10,7% durante o período de previsão.

Perspectiva Regional do Mercado de Logística de Vestuário

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Apparel Logistics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha uma quota de mercado dominante em 2025, avaliada em 35,98 mil milhões de dólares, e também manteve a liderança em 2024, com 34,02 mil milhões de dólares. Isto deve-se à sua grande base de produção de vestuário, aos centros de produção orientados para a exportação, ao aumento do consumo interno e à expansão do ecossistema de comércio eletrónico. China, Índia, Vietname, Coreia do Sul e Japão apoiam a movimentação de vestuário através de portos, fábricas, centros de distribuição e redes retalhistas. A região beneficia de uma forte actividade de abastecimento, da melhoria da infra-estrutura e da crescente procura por operações eficientes da cadeia de abastecimento através de canais de fast fashion e online.

- Por exemplo, em outubro de 2025, o parque logístico Zhaoqing da SHEIN, na China, alcançou a neutralidade de carbono para o ano fiscal de 2024, depois de reduzir mais de 32.000 toneladas de CO₂e.

Mercado de logística de vestuário da China

O mercado da China deverá ser um dos maiores do mundo e as receitas em 2025 foram de 10,33 mil milhões de dólares, representando cerca de 10,5% das vendas globais.

Mercado de logística de vestuário da Índia

O mercado indiano em 2025 foi de 5,11 mil milhões de dólares, representando cerca de 5,2% das receitas globais.

América do Norte

Estima-se que a América do Norte atinja US$ 27,12 bilhões em 2026 e garanta a posição de segunda maior região do mercado. A América do Norte crescerá através do forte consumo de vestuário nos EUA, dos elevados volumes de encomendas, do cumprimento do comércio eletrónico e da logística inversa. O mercado dos EUA é altamente desenvolvido, com os varejistas investindo em automação e entrega mais rápida. O Canadá contribui para a estabilidade da procura transfronteiriça, enquanto o México beneficia do nearshoring e das cadeias de abastecimento ligadas por estradas.

Mercado de Logística de Vestuário dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA atingiu 18,43 mil milhões de dólares em 2025, representando cerca de 18,7% das vendas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 5,1% nos próximos anos e atinja uma avaliação de 24,35 mil milhões de dólares até 2026. A Europa crescerá de forma constante devido à moda de luxo, ao comércio eletrónico transfronteiriço, às redes retalhistas maduras e à forte infraestrutura multimodal. Alemanha, Reino Unido, França, Itália e Países Baixos apoiam cadeias de abastecimento regionais através de portos, armazéns e centros de distribuição. O crescimento será impulsionado por uma logística mais ecológica, uma melhor gestão de stocks e uma procura crescente por serviços de distribuição premium.

Mercado de Logística de Vestuário da Alemanha

O mercado alemão em 2025 foi de 4,63 mil milhões de dólares, representando cerca de 4,7% das receitas globais.

Mercado de Logística de Vestuário do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 4,21 mil milhões de dólares, representando cerca de 4,3% das receitas globais.

América latina

A América Latina expandir-se-á à medida que o retalho de vestuário se formalize, a adoção do comércio eletrónico aumente e a terceirização logística aumente. O Brasil lidera a região devido ao seu grande mercado interno, enquanto a Argentina e outros mercados agregam demanda de varejo urbano. O crescimento dependerá de melhores redes rodoviárias, da modernização dos armazéns e de uma maior fiabilidade dos serviços logísticos.

Oriente Médio e África

O Médio Oriente e África crescerão a partir de uma base mais pequena, apoiada pela procura de vestuário liderada pelas importações, pelo retalho de luxo, pelo investimento em logística do CCG e pelos centros de distribuição regionais. Os EAU e a Arábia Saudita são mercados-chave devido às importações de moda de alto valor, à expansão do comércio electrónico e à melhoria das redes de armazenamento e distribuição.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Jogadores globais competem por meio de velocidade, visibilidade e escala de cumprimento

O cenário competitivo do mercado de logística de vestuário é moldado por 3PLs globais, despachantes, especialistas em logística contratual, fornecedores de entrega de encomendas e empresas de distribuição regional. Os principais players competem oferecendo soluções completas de logística de moda que combinam transporte, armazenamento e distribuição, agenciamento de carga, desembaraço aduaneiro, logística reversa e serviços de valor agregado. Empresas como o Grupo DHL, Kuehne+Nagel International AG, GXO Logistics, Inc., DSV A/S, A.P. Moller-Maersk, DB Schenker e CEVA Logistics estão a fortalecer redes focadas na moda para suportar ciclos de vida de produtos mais curtos e exigências voláteis dos consumidores.

A concorrência baseia-se cada vez mais na velocidade, flexibilidade, visibilidade digital, automação e sustentabilidade. Os clientes de vestuário exigem um serviço de logística que possa lidar com picos sazonais, lançamentos de produtos, altas taxas de devolução e perfis de pedidos fragmentados. Como resultado, os principais fornecedores estão a expandir os armazéns automatizados, a investir em sistemas de gestão de transportes, a melhorar a gestão de inventários e a oferecer serviços de distribuição multimodal em lojas, mercados e canais de comércio eletrónico.

A tecnologia se tornou um grande diferencial. Os fornecedores estão usando robótica de armazém,RFID, previsões baseadas em IA e torres de controle para melhorar a visibilidade nas cadeias de abastecimento. A sustentabilidade é outra área de competição, com as marcas de moda a pedir aos parceiros logísticos que reduzam as emissões através de combustíveis alternativos, rotas otimizadas e armazenamento mais ecológico. Ao mesmo tempo, os fornecedores estão a expandir-se geograficamente para apoiar o nearshoring, o comércio eletrónico transfronteiriço e o atendimento regional.

O mercado permanece competitivo, uma vez que as marcas de vestuário recorrem frequentemente a vários fornecedores em diferentes geografias. No entanto, as empresas globais com capacidades integradas de transporte, armazenamento e devoluções têm uma vantagem, pois podem responder mais rapidamente às expectativas dos consumidores e às necessidades complexas do mercado.

- Por exemplo, em fevereiro de 2025, a GXO expandiu a sua parceria Castore para operar armazenamento e transporte no Reino Unido, EUA e Europa.

LISTA DAS PRINCIPAIS EMPRESAS DE LOGÍSTICA DE VESTUÁRIO PERFILADAS

- Grupo DHL (Alemanha)

- Kuehne+Nagel International AG (Suíça)

- DSV A/S (Dinamarca)

- DB Schenker (Alemanha)

- CEVA Logística (França)

- GXO Logística, Inc.(NÓS.)

- P. Moller-Maersk(Dinamarca)

- (Japão)

- Expeditors International of Washington, Inc. (EUA)

- Soluções para cadeia de suprimentos UPS(NÓS.)

- Logística FedEx (EUA)

- GEODIS (França)

- Bolloré Logística (França)

- XPO, Inc.

- Sistema Ryder, Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2026:A DHL Supply Chain expandiu a sua parceria com a Pepco em toda a Europa, operando cinco centros de distribuição que cobrem aproximadamente 290.000 metros quadrados e apoiando a logística de mais de 4.020 lojas de retalho. A expansão fortalece a reposição de vestuário, o fluxo de inventário e a eficiência da distribuição regional, ao mesmo tempo que melhora a fiabilidade da entrega e a velocidade de cumprimento em vários mercados europeus de moda e retalho de descontos.

- Março de 2026:A Zalando anunciou a implantação de até 50 robôs Nomagic alimentados por IA em seus centros de distribuição europeus para automatizar vestuário ecalçadosoperações logísticas. Os robôs apoiam a recolha de artigos e o manuseamento de caixas de sapatos, melhorando a produtividade do armazém, a precisão dos pedidos e a velocidade de processamento, ao mesmo tempo que ajudam a Zalando a gerir os volumes crescentes de encomendas de comércio eletrónico e os complexos requisitos de inventário de moda em toda a Europa.

- Março de 2026:ShipMonk abriu seu primeiro centro de distribuição projetado especificamente para marcas de vestuário em Louisville, Kentucky. A instalação abrange 406.000 pés quadrados, tem 60 portas de cais e mais de 300.000 locais de armazenamento.

- Fevereiro de 2026:A GXO lançou uma parceria com a Hunkemöller na Holanda, marcando a primeira operação terceirizada de logística B2B da marca de lingerie e integrando o B2B comlogística de comércio eletrônico.

- Maio de 2025:A DHL Supply Chain adquiriu a IDS Fulfillment, adicionando mais de 1,3 milhão de pés quadrados de armazém para vários clientes e espaço de distribuição nos EUA.

- Janeiro de 2025:A DHL Supply Chain adquiriu a Inmar Supply Chain Solutions, adicionando 14 centros de devolução e cerca de 800 associados para fortalecer a logística reversa na América do Norte.

- Janeiro de 2025: GXO assinou uma parceria de longo prazo com a Calliope na Itália. Os serviços incluem gerenciamento de armazém, atendimento eletrônico, gerenciamento de devoluções, etiquetagem, controle de qualidade e distribuição global a partir de um armazém de 10.000 metros quadrados.

COBERTURA DO RELATÓRIO

A análise do mercado de logística de vestuário fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,0% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por meio de transporte, tipo de serviço, canal de distribuição, usuário final e região |

| Por meio de transporte |

|

| Por tipo de serviço |

|

| Por canal de distribuição |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 98,80 mil milhões de dólares em 2025 e deverá atingir 180,73 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 35,98 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,0% durante o período de previsão de 2026-2034.

O segmento rodoviário liderou o mercado por meio de transporte.

A expansão do comércio eletrônico de moda está impulsionando o mercado.

Grupo DHL, Kuehne+Nagel International AG, DB Schenker e FedEx Logistics são alguns dos principais players do mercado.

A Ásia-Pacífico detinha a maior participação no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco