Tamanho do mercado de soldagem a arco, participação e análise da indústria, por tipo de soldagem (soldagem a arco de metal a gás, soldagem a arco de tungstênio a gás, soldagem a arco de metal blindado, soldagem a arco fluxado, soldagem a arco de plasma e soldagem a arco submerso), por tipo de equipamento (Fontes de energia de soldagem, (baseado em transformador e baseado em inversor), tochas e pistolas de soldagem, eletrodos e materiais de enchimento e acessórios de soldagem), por tipo de automação (manual, semiautomático e Automático/Robótico), por uso final (automotivo, construção civil, con

Tamanho do mercado de soldagem a arco e perspectivas futuras

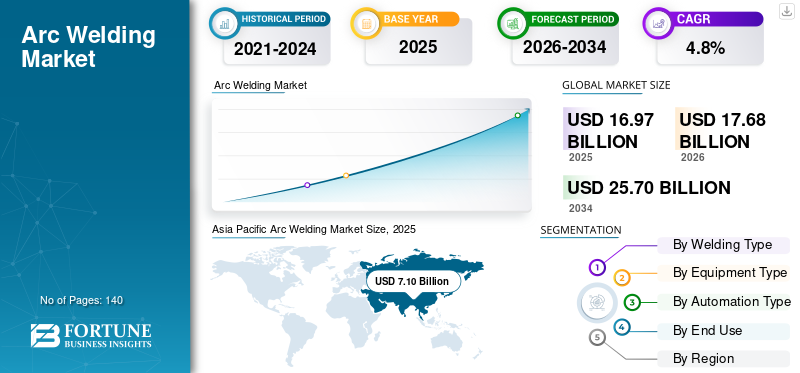

O tamanho global do mercado de soldagem a arco foi avaliado em US$ 16,97 bilhões em 2025. O mercado deve crescer de US$ 17,68 bilhões em 2026 para US$ 25,70 bilhões até 2034, exibindo um CAGR de 4,8% durante o período de previsão.A Ásia-Pacífico dominou o mercado de soldagem a arco com uma participação de mercado de 41,83% em 2025.

Os sistemas de soldagem a arco são soluções críticas de união de metais industriais usadas para realizar soldagem por fusão de alta resistência em aço estrutural, montagens automotivas, tubulações, maquinário pesado, estruturas de construção naval e componentes de infraestrutura de energia. Como parte da indústria global mais ampla de equipamentos de soldagem a arco, esses sistemas suportam operações de soldagem em larga escala por meio de fontes de energia com eficiência energética baseadas em inversores, controladas digitalmente.soldagemparâmetros, unidades automatizadas de alimentação de fio e integração avançada de sistema de soldagem robótica para garantir estabilidade do arco e penetração repetível da solda em aço carbono e ligas de alta resistência. A indústria está testemunhando uma expansão constante durante o período de previsão, apoiada por iniciativas de modernização, evolução da tecnologia de soldagem, conformidade com padrões de administração de segurança e saúde ocupacional e estruturas de qualidade orientadas pela American Welding Society, permitindo que fabricantes e pequenas e médias empresas aumentem a produtividade e fortaleçam a participação geral no mercado.

- Por exemplo, em outubro de 2024, a Lincoln Electric expandiu seu portfólio de soldagem automatizada com fontes de energia avançadas baseadas em inversores projetadas para dar suporte a aplicações robóticas GMAW nos setores automotivo e de fabricação pesada.

- Em julho de 2024, a ESAB introduziu plataformas de soldagem digital aprimoradas que integram monitoramento de parâmetros em tempo real e recursos de conectividade para melhorar a rastreabilidade da soldagem e a eficiência operacional em instalações de fabricação industrial.

Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International e Panasonic Connect estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por plataformas de energia integradas acionadas por inversores, células robóticas de soldagem a arco para fabricação automotiva e estrutural, tecnologias proprietárias de controle de arco, portfólios avançados de consumíveis e a capacidade de fornecer soluções completas de automação de soldagem em aplicações de construção, transporte, energia e fabricação industrial pesada.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SOLDADURA A ARCO

A mudança para controle inteligente de arco, monitoramento em tempo real e integração robótica está transformando a arquitetura de soldagem a arco

A demanda por sistemas de soldagem a arco é cada vez mais moldada pelos requisitos dos OEM para qualidade de solda consistente, rastreabilidade de parâmetros e validação de processos em tempo real em ambientes automotivos, de energia, de construção naval e de fabricação pesada, com padrões rigorosos de conformidade estrutural e de segurança. Estes requisitos em evolução estão a influenciar significativamente a dinâmica geral do mercado, à medida que os fabricantes dão prioridade à automação, às plataformas de energia baseadas em inversores e aos sistemas de soldadura baseados em dados para melhorar a estabilidade do arco, reduzir as taxas de retrabalho e melhorar a fiabilidade das juntas a longo prazo. Em vez de se concentrarem apenas na taxa de deposição e nos ganhos de produtividade, os principais fornecedores estão investindo em algoritmos de controle de arco de circuito fechado, regulação adaptativa de entrada de calor, gerenciamento digital de formas de onda e tochas de soldagem integradas com sensores, capazes de capturar dados de tensão, corrente e velocidade de deslocamento em tempo real. Esses recursos suportam variabilidade frequente no mix de produção e aplicações de soldagem multimateriais, incluindo aço de alta resistência, ligas inoxidáveis ealumínioestruturas, mantendo a consistência da penetração da solda e minimizando a distorção nas montagens estruturais.

- Por exemplo, em setembro de 2024, a Fronius International expandiu seu portfólio de plataformas de inversores inteligentes com controle avançado de formas de onda e soluções de monitoramento habilitadas para conectividade para apoiar aplicações robóticas GMAW na produção de carrocerias automotivas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão das atividades de infraestrutura, energia e fabricação industrial para impulsionar o crescimento do mercado

O mercado está experimentando uma expansão constante à medida que o desenvolvimento de infraestrutura em grande escala, instalações de energia renovável, projetos de oleodutos e gasodutos e iniciativas de modernização da fabricação industrial levam os fabricantes e OEMs a aumentar a capacidade de soldagem e a investir em tecnologias avançadas de soldagem a arco. A demanda por aço estrutural na construção comercial, redes de transporte, instalações de geração de energia e produção de máquinas pesadas continua a reforçar os requisitos de longo prazo para soluções de soldagem repetíveis e de alta resistência. Os programas de redução de peso automotivo e a crescente adoção de plataformas de aço de alta resistência estão acelerando ainda mais a implantação de sistemas de soldagem por arco metálico a gás (GMAW) e soldagem por arco fluxado (FCAW) baseados em inversores, capazes de fornecer maior estabilidade do arco, entrada de calor controlada e redução do retrabalho pós-soldagem.

- Por exemplo, em agosto de 2024, a Lincoln Electric introduziu plataformas avançadas de soldagem acionadas por inversor, projetadas para dar suporte à fabricação industrial de alta deposição e linhas de produção automotiva robótica.

RESTRIÇÕES DE MERCADO

Volatilidade nos preços das matérias-primas e escassez de mão de obra qualificada para restringir a expansão da indústria

Ao contrário dos processos de união mecânica padronizados, o desempenho da soldagem a arco é altamente sensível à composição do metal base, à variação de espessura e às diferenças de condutividade térmica entre o aço carbono,aço inoxidável, alumínio e ligas de alta resistência. As flutuações nos preços do aço e das ligas influenciam diretamente a economia do projeto de fabricação, muitas vezes atrasando as despesas de capital em novas fontes de energia de soldagem e sistemas de integração robótica. Além disso, a qualidade da soldagem continua dependente do operador em aplicações manuais e semiautomáticas, e a escassez persistente de soldadores certificados na América do Norte e na Europa está limitando a expansão da produção nos setores de construção, construção naval e fabricação de equipamentos pesados. As diferenças nas especificações de procedimentos de soldagem (WPS), nos requisitos de inspeção e nos padrões de qualificação em nível de projeto aumentam ainda mais o tempo de configuração e a complexidade de integração para grandes projetos industriais. Para os fornecedores de equipamentos, a variabilidade da procura ligada aos ciclos das matérias-primas, às aprovações de financiamento de infra-estruturas e aos prazos dos projectos de energia pode atrasar as conversões de encomendas e restringir a rápida expansão da capacidade de produção, mesmo durante períodos de crescimento estrutural subjacente da procura.

OPORTUNIDADES DE MERCADO

Projetos de modernização de automação industrial e transição energética criando nova demanda por sistemas avançados de soldagem a arco

Uma oportunidade emergente no crescimento do mercado de soldagem a arco está sendo impulsionada por atualizações de automação industrial e pela transição energética global em direção à geração de energia renovável, mobilidade elétrica e modernização da rede. Os fabricantes estão investindo cada vez mais em sistemas robóticos de soldagem por arco metálico a gás (GMAW) e sistemas de soldagem por arco fluxado (FCAW) baseados em inversores, capazes de fornecer taxas de deposição mais altas, respingos reduzidos e consistência de solda monitorada digitalmente em torres de turbinas eólicas, gabinetes de baterias, chassis de veículos elétricos e componentes de infraestrutura de hidrogênio. Esta mudança está expandindo a demanda por plataformas de soldagem que integram controle de arco adaptativo, sensores de rastreamento de costura e monitoramento de parâmetros em tempo real para melhorar a produtividade e minimizar o retrabalho em ambientes de fabricação de alto volume. Os fornecedores que podem fornecer tecnologias de inversores com eficiência energética, células de soldagem automatizadas e consumíveis específicos para aplicações adaptados para aços de alta resistência e ligas leves estão bem posicionados para capturar a demanda incremental em eletrificação automotiva, estruturas de energia renovável e programas de fabricação de transporte de próxima geração.

- Por exemplo, em julho de 2024, a ESAB expandiu o seu ecossistema de soldadura digital com fontes de energia melhoradas baseadas em inversores e ferramentas de monitorização habilitadas para conectividade para apoiar linhas de fabricação automatizadas em energias renováveis e instalações de produção de componentes para veículos elétricos.

DESAFIOS DO MERCADO

Conformidade com padrões de qualidade multissetoriais e requisitos de qualificação de processos para adicionar complexidade operacional

Os fornecedores de soldagem a arco enfrentam desafios contínuos associados a diversos requisitos de qualificação, inspeção e documentação em programas automotivos, de energia, de construção naval e de produção industrial pesada. Os sistemas de soldagem devem estar em conformidade com padrões específicos do setor, como qualificações de procedimentos de soldagem ISO, códigos de vasos de pressão, certificações de soldagem de tubulações e protocolos de validação de processo definidos pelo cliente, muitas vezes exigindo calibração de parâmetros personalizados, testes de consumíveis e verificação de desempenho de soldagem. Variações no projeto de juntas, classes de materiais, faixas de espessura e critérios de inspeção limitam a padronização total de soluções de soldagem e aumentam o tempo de engenharia e comissionamento para novas linhas de produção.

Análise de Segmentação

Por tipo de soldagem

Segmento de soldagem por arco de metal a gás (GMAW / MIG) liderado, pois serve como processo primário de soldagem de produção em linhas de fabricação automotiva e industrial

Por tipo de soldagem, o mercado é segmentado em Soldagem a Arco de Metal a Gás (GMAW/MIG), Soldagem a Arco de Tungstênio a Gás (GTAW/TIG), Soldagem a Arco de Metal Blindado (SMAW), Soldagem a Arco Fluxo (FCAW), Soldagem a Arco Plasma (PAW) e Soldagem a Arco Submerso (SAW).

A soldagem a arco metálico a gás (GMAW / MIG) detinha a maior participação no mercado de soldagem a arco, pois serve como o principal processo de soldagem de produção na fabricação automotiva de alto volume, fabricação de aço estrutural, montagem de equipamentos de transporte e aplicações industriais em geral. Sua compatibilidade com plataformas de automação robótica, capacidade de alimentação contínua de arame, características de arco estáveis e adequação para soldagemaço carbonoOs componentes de aço inoxidável e alumínio fazem dele a escolha preferida para fabricantes que buscam produtividade, repetibilidade e requisitos reduzidos de acabamento pós-soldagem. À medida que as instalações industriais priorizam cada vez mais linhas de montagem automatizadas de carroceria, células de fabricação modulares e fontes de energia digitais baseadas em inversores, os sistemas GMAW estão se tornando um foco de investimento estratégico para fabricantes que buscam aumentar a eficiência do rendimento, mantendo a consistência da soldagem e a competitividade de custos em ambientes de produção em massa.

- Por exemplo, em agosto de 2024, a Lincoln Electric expandiu seu portfólio avançado de plataformas GMAW acionadas por inversor para suportar linhas de soldagem robótica automotiva, enquanto em junho de 2024, a Fronius International aprimorou seus sistemas de soldagem MIG inteligentes com recursos de controle de arco adaptativos projetados para aplicações de fabricação industrial de alta velocidade na Europa e na América do Norte.

A soldagem por arco fluxado (FCAW) deverá crescer no maior CAGR de 5,6% durante o período de previsão, impulsionada pelo aumento da demanda em fabricação estrutural pesada, construção naval, plataformas de energia offshore e projetos de construção de dutos de grande diâmetro. O FCAW oferece taxas de deposição mais altas, melhor penetração em materiais espessos e melhor desempenho em ambientes externos e propensos ao vento em comparação com processos convencionais de arame sólido.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de equipamento

Segmento de eletrodos e materiais de enchimento liderado devido ao seu consumo recorrente em atividades de fabricação industrial de alto volume

Por tipo de equipamento, o mercado é segmentado em fontes de energia de soldagem, tochas e pistolas de soldagem, eletrodos e materiais de enchimento e acessórios de soldagem.

Eletrodos e materiais de enchimento detinham a maior fatia do mercado, impulsionados por seu consumo contínuo na fabricação automotiva, fabricação de aço estrutural, construção naval, construção de dutos e produção de máquinas pesadas. Ao contrário das fontes de energia de soldagem de capital intensivo, os consumíveis exigem reposição periódica com base nas taxas de deposição, espessura do material e intensidade de produção, resultando em fluxos de receita estáveis e recorrentes. A demanda por fios sólidos, fios fluxados, eletrodos revestidos e consumíveis de ligas especiais permanece intimamente ligada à expansão da infraestrutura, à produção industrial e à execução de projetos de energia. À medida que os volumes de fabricação aumentam na Ásia-Pacífico e no Oriente Médio, e à medida que os fabricantes adotam aços de maior resistência e ligas resistentes à corrosão, a necessidade de materiais de enchimento específicos para aplicações com química controlada e integridade de solda aprimorada continua a reforçar a posição dominante do segmento no mercado.

Espera-se que as fontes de energia de soldagem registrem a maior taxa de crescimento do mercado durante o período de estudo, expandindo a um CAGR de 5,3%, apoiada pela crescente adoção de tecnologias baseadas em inversores e sistemas robóticos de soldagem a arco. Os fabricantes estão cada vez mais migrando de plataformas de transformadores convencionais para fontes de energia digitais com eficiência energética, equipadas com controle de forma de onda, otimização de estabilidade de arco e recursos de monitoramento de parâmetros em tempo real.

PorAutomaçãoTipo

Segmento semiautomático liderado devido ao seu uso extensivo em atividades de construção, fabricação e manufatura industrial

Por tipo de automação, o mercado é segmentado em sistemas manuais, semiautomáticos e automáticos/robóticos.

Os sistemas semiautomáticos detinham a maior parte do mercado, impulsionados pela sua ampla adoção em todo o mundo.fabricação de aço estrutural, projetos de construção e construção, estaleiros, soldagem de dutos e instalações de fabricação de médio porte. Esses sistemas normalmente combinam fontes de energia baseadas em inversores com mecanismos de alimentação contínua de arame, permitindo que os operadores controlem o movimento da tocha enquanto mantêm o desempenho do arco estável e taxas de deposição mais altas em comparação com a soldagem manual. O seu equilíbrio entre a melhoria da produtividade e a acessibilidade do capital torna-os particularmente adequados para empreiteiros, oficinas de fabricação e projetos de infraestrutura onde a flexibilidade, a mobilidade e a eficiência de custos são críticas.

Espera-se que os sistemas automáticos/robóticos registrem a maior taxa de crescimento do mercado durante o período de estudo, expandindo-se a um CAGR de 6,0%, apoiados pelo aumento das pressões dos custos trabalhistas, pela crescente adoção das práticas da Indústria 4.0 e pelo aumento da automação da produção automotiva e de equipamentos pesados. Células robóticas GMAW integradas com sensores de rastreamento de costura, controle de arco adaptativo e monitoramento de parâmetros em tempo real estão ganhando força em ambientes de fabricação de alto volume, onde a repetibilidade, a consistência da solda e a otimização do tempo de produção são essenciais.

Por uso final

A implantação extensiva em projetos de aço estrutural e infraestrutura levou ao domínio do segmento de construção civil

Com base no uso final, o mercado é segmentado em automotivo, construção e construção, construção naval, petróleo e gás, energia e energia, máquinas e equipamentos pesados, fabricação geral, ferrovias e aeroespacial e defesa.

A construção civil representa a maior parcela do mercado, impulsionada pelo uso extensivo de processos de soldagem em edifícios comerciais, instalações industriais, pontes, infraestrutura de transporte e estruturas de aço estrutural em grande escala. As atividades de fabricação estrutural exigem soldagem de alta deposição para vigas, colunas, estruturas de reforço e módulos pré-fabricados, tornando os sistemas semiautomáticos GMAW, SMAW e FCAW essenciais para a execução diária do projeto. Os ambientes de construção exigem equipamentos de soldagem flexíveis e implantáveis em campo, capazes de operar em espessuras de materiais variáveis e condições externas.

Espera-se que o segmento de energia e energia registre uma taxa de crescimento significativa durante o período do estudo, expandindo a um CAGR de 5,3%, apoiado por investimentos em infraestrutura de energia renovável, projetos de expansão da rede, instalações de hidrogênio e atualizações de geração de energia. A fabricação de torres de turbinas eólicas, estruturas de transmissão, vasos de pressão e sistemas de armazenamento de energia requer integridade de solda de alta resistência e consistência de processo, aumentando a demanda por fontes de energia avançadas baseadas em inversores e consumíveis de soldagem de alta deposição.

Perspectiva regional do mercado de soldagem a arco

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Arc Welding Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico continua a ser o mercado que mais cresce, com receitas avaliadas em 7,10 mil milhões de dólares em 2025 a nível mundial. A expansão do mercado é impulsionada pela construção de infraestrutura, pelo crescimento da fabricação automotiva, pela produção da construção naval e pelo desenvolvimento de projetos de energia nas principais economias. A procura da China está intimamente ligada ao fabrico de aço estrutural, à produção de torres de energia renovável e à produção industrial em grande escala. O mercado do Japão é apoiado por linhas de montagem automotivas avançadas e alta adoção de soldagem robótica a arco de gás metálico. A Coreia do Sul, a Índia e os países da ASEAN são contribuintes emergentes à medida que os governos promovem a localização da produção e iniciativas de modernização industrial.

Mercado de soldagem a arco da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 3,48 mil milhões de dólares, representando cerca de 19,7% das vendas globais.

Mercado de Soldagem a Arco do Japão

O mercado do Japão em 2026 está estimado em cerca de 0,77 mil milhões de dólares, representando cerca de 4,4% das vendas globais.

Mercado indiano de soldagem a arco

O mercado indiano em 2026 está estimado em cerca de 1,06 mil milhões de dólares, representando cerca de 6,0% das vendas globais.

América do Norte

O mercado da América do Norte foi responsável por mais de 3,78 mil milhões de dólares em receitas em 2025, apoiado por uma base de produção industrial diversificada que abrange a produção automóvel, a fabricação de aço estrutural, o desenvolvimento de infraestruturas energéticas e a fabricação de equipamentos pesados nos EUA, Canadá e México. A demanda regional está estruturalmente ligada à atividade de construção em grande escala, operações de soldagem de dutos,energia renovávelinstalações e linhas de montagem automatizadas de carrocerias automotivas que dependem extensivamente de sistemas GMAW semiautomáticos e robóticos. As instalações de fabricação em toda a região implantam cada vez mais fontes de energia baseadas em inversores integradas com manipuladores robóticos e plataformas de monitoramento de parâmetros em tempo real para melhorar a repetibilidade da soldagem e reduzir as taxas de retrabalho. Além disso, uma base instalada substancial de equipamentos legados de soldagem de transformadores está sendo substituída gradualmente por sistemas controlados digitalmente com controle de arco adaptativo e diagnósticos habilitados para conectividade.

Mercado de soldagem a arco dos EUA

Espera-se que os EUA dominem o mercado regional com uma receita estimada de cerca de US$ 3,04 bilhões em 2026, impulsionados por sua concentração de fábricas automotivas, centros de fabricação de aço estrutural, estaleiros de construção naval e instalações de produção de equipamentos de defesa. Ao contrário dos mercados regionais menores, as operações industriais dos EUA abrangem ambientes de produção em grande escala que exigem automação de soldagem sincronizada na montagem de chassis, estruturas de máquinas pesadas, vasos de pressão e componentes de infraestrutura de energia. As células robóticas GMAW que operam em fábricas automotivas e de transporte formam uma espinha dorsal crítica da atividade de soldagem de alto volume, enquanto os sistemas semiautomáticos e FCAW permanecem amplamente implantados em projetos de construção e tubulações. Investimentos contínuos em atualizações de automação, plataformas de energia baseadas em inversores e sistemas de rastreabilidade de dados de soldagem estão reforçando a modernização da infraestrutura de fabricação existente.

Europa

O mercado europeu é apoiado por uma estrutura de produção diversificada e industrialmente madura que abrange a produção automotiva, fabricação de aço estrutural, construção naval, fabricação de equipamentos ferroviários e desenvolvimento de infraestrutura energética. A procura de soluções de soldadura por arco está intimamente ligada às fábricas de montagem automóvel na Alemanha e em Espanha, à produção de maquinaria industrial em Itália, às atividades offshore e de construção naval nos países nórdicos e às atualizações de infraestruturas de energia e transporte em França e na Europa de Leste. Ao contrário das regiões industriais altamente centralizadas, o ecossistema de produção transfronteiriço da Europa exige plataformas de soldadura flexíveis, capazes de servir instalações de fabricação distribuídas e ambientes de produção modulares. Padrões de qualidade rigorosos, regulamentações ambientais e exigências de eficiência energética estão acelerando a transição para fontes de energia de soldagem baseadas em inversores e sistemas de arco controlados digitalmente com monitoramento aprimorado de parâmetros e consumo de energia reduzido. Alemanha, França, Itália, Espanha e a região BENELUX lideram a adoção regional, apoiada por fortes clusters automóveis, capacidades avançadas de automação industrial e programas de produção pesada orientados para a exportação que reforçam a procura constante por tecnologias de soldadura por arco de alta produtividade.

Mercado de Soldagem a Arco do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,50 mil milhões de dólares, representando cerca de 2,8% das vendas globais.

Mercado alemão de soldagem a arco

O mercado alemão deverá atingir aproximadamente 1,08 mil milhões de dólares em 2026, o equivalente a cerca de 6,1% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado por megaprojectos de infra-estruturas, desenvolvimento de oleodutos e gasodutos, investimentos em geração de energia e iniciativas graduais de diversificação industrial em todo o CCG e no Norte de África. As despesas de capital apoiadas pelo governo em redes de transmissão de energia, instalações petroquímicas e construção estrutural estão a apoiar a procura de sistemas de soldadura por arco submerso e semiautomáticos utilizados na fabricação pesada e na montagem de tubagens. O CCG beneficia de projetos industriais e energéticos de elevado valor que exigem soluções de soldadura de elevada deposição, enquanto o Norte de África assiste à expansão da atividade de construção e produção alinhada com o crescimento industrial orientado para a exportação. Em partes da África Subsariana, a melhoria da capacidade industrial está a encorajar a adopção incremental de sistemas de soldadura semiautomáticos e baseados em inversores.

Mercado de soldagem a arco GCC

O mercado GCC deverá atingir cerca de 0,50 mil milhões de dólares em 2026, representando cerca de 2,8% das vendas globais.

Ámérica do Sul

O mercado de soldagem a arco da América do Sul é apoiado pela expansão do desenvolvimento de infraestrutura, atividade de mineração, produção automotiva e fabricação industrial relacionada à energia, particularmente no Brasil e na Argentina. O Brasil representa o principal centro de demanda, impulsionado pela construção em aço estrutural, fabricação de máquinas pesadas, construção naval epetróleo e gásprojetos de dutos que dependem de sistemas de soldagem por arco semiautomáticos e fluxados. Embora a produção industrial global permaneça inferior à da América do Norte e da Europa, a produção orientada para a exportação e a fabricação de equipamentos de mineração estão incentivando o investimento constante em fontes de energia de soldagem baseadas em inversores e em consumíveis de alta deposição. A Argentina e algumas economias regionais selecionadas estão gradualmente modernizando as capacidades de fabricação para melhorar a consistência da solda, aumentar a produtividade e alinhar-se com os padrões internacionais de qualidade industrial.

Mercado Brasileiro de Soldagem a Arco

O mercado brasileiro deverá atingir cerca de US$ 0,60 bilhão em 2026, representando cerca de 3,4% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Vantagem competitiva impulsionada pela diferenciação tecnológica, capacidade de automação e distribuição global para fortalecer a posição no mercado

O mercado de soldagem a arco está moderadamente consolidado, com posicionamento competitivo moldado menos pela largura geral do portfólio e mais pela diferenciação tecnológica, capacidade de integração de automação, experiência em consumíveis e relacionamentos de longo prazo com OEMs industriais e empreiteiros de fabricação. Players líderes como Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International e Panasonic Connect mantêm fortes posições de mercado, fornecendo fontes de energia avançadas baseadas em inversores, células de soldagem a arco robótico e soluções de consumíveis específicas para aplicações, adaptadas para ambientes automotivos, de energia, de construção naval e de fabricação pesada. Sua força competitiva é reforçada por tecnologias proprietárias de controle de arco, redes de serviços globais e recursos de automação integrados que garantem consistência de soldagem, otimização de produtividade e confiabilidade operacional em operações de fabricação de alto volume.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade do fornecedor de apoiar a integração robótica, fornecer plataformas de soldagem conectadas digitalmente com monitoramento de parâmetros em tempo real e fornecer materiais de enchimento de alto desempenho otimizados para ligas avançadas e aços de alta resistência, em vez de apenas pela escala do equipamento. À medida que os fabricantes priorizam a automação, a eficiência energética e a rastreabilidade da qualidade da solda, os líderes em soldagem a arco estão fortalecendo a integração de software, a presença regional de fabricação e as cadeias de fornecimento de consumíveis de reposição para proteger as posições de base instalada e elevar as barreiras de mudança para novos participantes.

- Por exemplo, em fevereiro de 2025, a Lincoln Electric expandiu suas soluções avançadas de automação de soldagem robótica para dar suporte a aplicações automotivas e de fabricação estrutural de alto volume.

- Da mesma forma, em abril de 2025, a ESAB aprimorou as suas plataformas de soldagem com inversor digital com recursos de monitoramento habilitados para conectividade, projetados para melhorar o controle do processo e a eficiência da produção em instalações de produção industrial.

LISTA DAS PRINCIPAIS EMPRESAS DE SOLDADURA A ARCO PERFILADAS NO RELATÓRIO

- (EUA)

- Corporação ESAB(NÓS.)

- Illinois Tool Works Inc. (EUA)

- Fronius International GmbH (Áustria)

- Panasonic Conecta Co., Ltd.(Japão)

- Kemppi Oy (Finlândia)

- Kobe Steel, Ltd. (Japão)

- Daihen Corporation (Japão)

- O Grupo Linde (Reino Unido)

- Air Liquide(França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A ESAB Corporation assinou um acordo definitivo para adquirir a EWM GmbH, um produtor alemão de equipamentos de soldagem industrial pesada e sistemas de automação, expandindo significativamente as capacidades globais de equipamentos e a presença de automação de soldagem da ESAB.

- Fevereiro de 2025:A Lincoln Electric lançou o motor multifuncional Ranger® Air 330MPX, um soldador versátil que incorpora recursos de soldagem Stick, TIG, MIG e arco fluxado com compressor de ar integrado egeração de energiarecursos que melhoram a produtividade da soldagem no local para aplicações industriais e de construção.

- Outubro de 2025:A Lincoln Electric relatou um forte crescimento nas vendas no terceiro trimestre de 2025, impulsionado em parte pelo aumento da demanda por consumíveis de soldagem e soluções de automação industrial nos setores de fabricação estrutural e energia.

- Setembro de 2025:Uma nova máquina de soldagem por arco submerso foi inaugurada no complexo Trichy da BHEL para melhorar a produtividade da soldagem e apoiar a entrega de componentes de usinas de energia, refletindo o investimento em soluções de soldagem para fabricação pesada na Índia.

- Agosto de 2025:anunciou sua mais recente linha de inovações em soldagem e segurança na FABTECH 2025 em Chicago, apresentando novos consumíveis de soldagem de alta eficiência e soluções de qualidade do ar destinadas a melhorar a segurança e a produtividade do operador em ambientes de soldagem industrial.

COBERTURA DO RELATÓRIO

A análise global do mercado de soldagem a arco inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de soldagem, tipo de equipamento, tipo de automação, uso final e região |

| Por tipo de soldagem |

|

| Por tipo de equipamento |

|

| Por tipo de automação |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global será de 17,68 mil milhões de dólares em 2026 e deverá atingir 25,70 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 3,78 bilhões.

Espera-se que o mercado apresente um CAGR de 4,8% durante o período de previsão (2026-2034).

Pela indústria de uso final, o segmento de construção lidera o mercado.

O aumento do desenvolvimento da infraestrutura, a expansão da produção automotiva, o crescimento dos investimentos em energia e energia e a crescente adoção de tecnologias de automação de soldagem são fatores-chave que impulsionam o mercado de soldagem a arco.

Lincoln Electric Holdings, Inc., ESAB Corporation, Illinois Tool Works Inc., Fronius International GmbH, Panasonic Connect Co., Ltd. são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco