Tamanho do mercado de ônibus articulados, participação e análise da indústria, por tipo de articulação (única articulada e biarticulada), por propulsão (convencional e elétrica), por aplicação (intracidade, intermunicipal, serviço de transporte e tour e fretamento), por capacidade de passageiros (abaixo de 80 passageiros, 80-120 passageiros e 120-180+ passageiros) e previsão regional, 2026-2034

Tamanho do mercado de ônibus articulados e perspectivas futuras

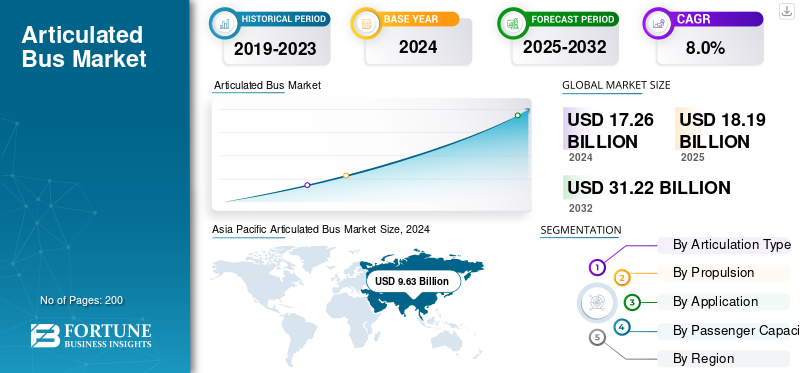

O tamanho global do mercado de ônibus articulados foi avaliado em US$ 18,19 bilhões em 2025 e deve crescer de US$ 19,65 bilhões em 2026 para US$ 35,82 bilhões até 2034, exibindo um CAGR de 7,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de ônibus articulados com uma participação de mercado de 55,92% em 2025.

Ônibus articulados são veículos de passageiros de comprimento estendido que consistem em duas ou mais seções rígidas ligadas por uma junta giratória que permite movimento flexível nas curvas. Normalmente, com 18 metros ou mais, esses ônibus de alta capacidade operam principalmente em sistemas de transporte urbano e Bus Rapid Transit (BRT), acomodando mais de 100 passageiros por viagem. Eles melhoram a eficiência operacional, reduzindo o congestionamento e otimizando a relação motorista-passageiro. Amplamente utilizados em corredores intramunicipais e de alta demanda, os ônibus articulados equilibram capacidade, manobrabilidade e economia em comparação com a implantação de vários ônibus padrão.

O mercado global de autocarros articulados está a registar um crescimento constante, impulsionado pela crescente urbanização, expansão dos sistemas BRT e iniciativas de electrificação dos transportes públicos. Os municípios estão cada vez mais a adoptar configurações articuladas para um movimento eficiente de passageiros em redes urbanas densas, particularmente na Ásia-Pacífico e na Europa. Os principais participantes da indústria incluem Volvo Buses, MAN Truck & Bus, Daimler Buses, Scania AB, Solaris Bus & Coach, Yutong, BYD e New Flyer Industries, que se concentram em propulsão avançada, chassis modulares e plataformas elétricas articuladas. As políticas governamentais que promovem o transporte coletivo sustentável e os avanços tecnológicos nos sistemas de baterias apoiam ainda mais a adoção nas principais regiões metropolitanas.

As políticas tarifárias dos EUA influenciaram as tendências globais do mercado de ônibus articulados, aumentando os custos de importação de componentes, chassis e sistemas de transmissão elétricos provenientes da Ásia e da Europa. O aumento das tarifas sobre peças de aço, alumínio e ônibus elétricos elevou as despesas de fabricação, pressionando as margens para OEMs e autoridades de trânsito. Vários fornecedores responderam localizando a montagem ou adquirindo materiais no mercado interno para mitigar as flutuações de custos. No entanto, estas tarifas abrandaram temporariamente as cadeias de abastecimento e os ciclos de aquisição transfronteiriços, especialmente para autocarros articulados com emissões zero que dependem de baterias e sistemas eletrónicos importados.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE ÔNIBUS ARTICULADOS

- Tamanho do mercado em 2025: US$ 18,19 bilhões

- Tamanho do mercado em 2026: US$ 19,65 bilhões

- Tamanho do mercado previsto para 2034: US$ 35,82 bilhões

- CAGR: 7,8% de 2026–2034

- A Ásia-Pacífico dominou o mercado de ônibus articulados com uma participação de 55,92% em 2025.

- Espera-se que os ônibus monoarticulados respondam por 52,37% do mercado em 2026.

- O segmento com capacidade de 80 a 120 passageiros deverá deter 49,27% do mercado em 2026.

Ásia-Pacífico

Ásia-Pacífico liderou o mercado com US$ 10,17 bilhões em 2025

Europa

A Europa atingiu 4,13 mil milhões de dólares em 2025 e prevê-se que cresça para 4,48 mil milhões de dólares em 2026

América do Norte

América do Norte foi responsável por US$ 2,06 bilhões em 2025

NÓS.

A crescente implantação de ônibus articulados elétricos a bateria de 60 pés pelas principais agências de trânsito e a expansão da infraestrutura de BRT continuam a apoiar o crescimento do mercado.

Japão

Os crescentes investimentos no transporte urbano sustentável e a procura de soluções de transporte público de alta capacidade estão a apoiar a adoção de autocarros articulados nas principais áreas metropolitanas.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A rápida urbanização e a demanda concomitante por soluções de trânsito urbano de alta capacidade impulsionam o crescimento do mercado

À medida que as cidades se expandem em população e extensão geográfica, a pressão sobre as cidades existentestransporte públicoas redes se intensificam. De acordo com o Banco Mundial, só o crescimento nas cidades africanas desencadeou seis sistemas operacionais de Bus Rapid Transit (BRT) e mais dez sistemas em desenvolvimento, que normalmente utilizam autocarros articulados. A Volvo Buses introduziu recentemente modelos biarticulados totalmente elétricos projetados para corredores BRT de alta capacidade, como seu chassi BZRT de 28 metros fabricado no Brasil e com capacidade para até 250 passageiros, agora disponível para exportação global.

Em ambientes urbanos de alta densidade, os benefícios dos ônibus articulados tornam-se manifestos, com a capacidade de transportar significativamente mais passageiros por viagem do que os ônibus convencionais (muitos modelos excedem 120 passageiros) e a capacidade de operar em faixas exclusivas, o que ajuda a reduzir o congestionamento, reduzir as emissões e otimizar os custos operacionais para as agências de transporte público. Por exemplo, em Bogotá, a introdução de autocarros eléctricos articulados de 18 metros pela Zhongtong Bus reflecte esta mudança.

As cidades estão cada vez mais a favorecer formatos articulados, uma vez que oferecem um equilíbrio entre elevado rendimento e a flexibilidade de um autocarro (em oposição ao comboio) e podem ser implementados num prazo de entrega relativamente mais curto. Documentos de planeamento urbano mostram que mais de 60% das cidades desenvolvidas já integram autocarros articulados nos seus sistemas de transporte.

O aumento da população urbana e a necessidade de uma capacidade de transporte público eficiente e escalável estão a impulsionar a adoção de autocarros articulados em todo o mundo. As agências de transporte público que buscam modernizar os corredores troncais, especialmente os BRT e as rotas de alta frequência, estão selecionando ônibus articulados como uma solução principal para atender a maiores volumes de passageiros, restrições de emissões mais rígidas e fluxos de trabalho de mobilidade urbana mais exigentes.

RESTRIÇÕES DE MERCADO

Complexidade e custo de adaptação de infraestrutura e manutenção de veículos para dificultar a expansão do mercado

Um factor-chave de restrição para o mercado global de autocarros articulados é a complexidade e o custo da adaptação da infra-estrutura e da manutenção dos veículos, o que pode dificultar significativamente a implantação em muitas regiões. Os ônibus articulados exigem faixas exclusivas ou raios de viragem amplos, depósitos de manutenção especializados e, no caso de modelos articulados elétricos, infraestrutura de carregamento confiável. Por exemplo, na Austrália, quando 83 autocarros articulados “dobráveis” foram retirados de serviço devido a fissuras estruturais nas juntas, a capacidade de passageiros caiu 30% nas rotas afetadas, demonstrando como problemas mecânicos podem perturbar as operações.

Da mesma forma, na Índia, a cidade de Bengaluru introduziu cerca de 1.700 autocarros eléctricos desde 2021, mas reportou mais de 13.000 avarias nos últimos dois anos e meio, muitas delas envolvendo problemas de bateria e longas reparações em tempo real, ilustrando como os encargos de manutenção aumentam quando a infra-estrutura é inadequada.

Estes desafios de infra-estrutura e manutenção afectam directamente a vontade das agências de transporte público de se comprometerem com grandes aquisições articuladas de autocarros. Quando as carrocerias dos ônibus são mais longas (normalmente 18 m ou mais), as ruas da cidade devem ser alargadas, as estações redesenhadas e as áreas superiores das garagens remodeladas, levando ao aumento dos custos iniciais e do risco operacional. Por exemplo, o Grupo NFI reportou volumes recordes de encomendas, mas também uma carteira de pedidos avaliada em 11,7 mil milhões de dólares devido à cadeia de abastecimento e a restrições laborais.

Devido a estas complexidades adicionais, ao custo mais elevado dos veículos, à manutenção especializada, às atualizações de infraestrutura e às incertezas em termos de fiabilidade, muitas cidades com orçamentos mais apertados ou que não dispõem de faixas dedicadas podem optar por autocarros de comprimento padrão ou mini-BRT em vez de modelos articulados. Isto retarda o potencial do mercado de autocarros articulados em muitas regiões emergentes e com restrições orçamentais, apesar do apelo de uma maior capacidade; os riscos e os custos permanecem demasiado elevados sem um forte apoio político ou mecanismos de financiamento.

OPORTUNIDADES DE MERCADO

A adoção em massa de ônibus articulados e biarticulados com emissão zero em corredores de BRT em rápida urbanização gera diversas oportunidades de crescimento

A adoção em massa de ônibus articulados e biarticulados com emissão zero está aumentando nas regiões em rápida urbanizaçãoTrânsito Rápido de Ônibus (BRT)corredores, especialmente em cidades emergentes e de médio porte em todo o mundo. Por exemplo, a Volvo Buses iniciou recentemente a produção em série do seu chassi biarticulado totalmente elétrico, com 28 metros de comprimento e capacidade para transportar até 250 passageiros, na sua fábrica em Curitiba, Brasil. Em setembro de 2025, a cidade brasileira de Goiânia anunciou a introdução de 21 desses ônibus no próximo ano (16 articulados, 5 biarticulados) para serviço em uma importante rota de BRT.

Tais exemplos mostram que as agências de transporte público estão preparadas para investir em grandes ônibus articulados com motores elétricos avançados, especialmente onde existem corredores BRT dedicados. A síntese do elevado fluxo de passageiros e do imperativo ambiental torna os autocarros articulados especialmente atrativos. Além disso, o fabrico destes veículos de grande porte está a tornar-se globalizado: a produção eléctrica articulada da Volvo baseada no Brasil apoia a exportação para mercados de elevado crescimento em todo o mundo.

À medida que as cidades pretendem reduzir as emissões, gerir as crescentes exigências de viagens urbanas e alargar a capacidade sem investimento total no metro ligeiro, o segmento articulado ganha uma posição forte, criando um importante caminho de crescimento para fabricantes, agências de trânsito e fornecedores de infra-estruturas a nível mundial.

TENDÊNCIAS DO MERCADO DE ÔNIBUS ARTICULADOS

A adoção de arquiteturas de plataforma modular e sistemas de carregamento de alta potência é uma das tendências significativas do mercado

O produto permite implantação mais rápida, menores custos de ciclo de vida e maior flexibilidade operacional. Por exemplo, a Kiepe Electric estreou na Busworld Europe 2023 um conceito de plataforma modular para OEMs de ônibus que suporta formatos articulados de 12 m, 18 m e 24 m, incluindo modelos de articulação dupla. Este sistema suporta carregamento de alta potência de até 800 kW, permitindo que os ônibus articulados recarreguem em minutos, em vez de horas, uma grande vantagem para operadores que operam em intervalos estreitos em corredores de alta demanda.

O uso da plataforma modular está sendo adotado pelos principais OEMs. A BYD lançou seu ônibus elétrico articulado B18.b na Busworld, apresentando sua plataforma eBus 3.0 com integração célula-chassis, alta capacidade de bateria e recursos de carregamento rápido. Estas inovações significam que as cidades e as agências de trânsito podem agora selecionar autocarros articulados que partilham componentes comuns, arquitetura eletrónica e sistemas de transmissão em todos os comprimentos de veículo, reduzindo a complexidade da aquisição e o custo de peças sobressalentes.

A combinação de designs modulares com carregamento ultrarrápido suporta operações 24 horas por dia em corredores, aumentando o apelo dos formatos articulados para rotas troncais. Como resultado, esta tendência apoia a procura global do mercado de autocarros articulados, uma vez que reduz as barreiras operacionais e de custos de capital para a implantação de autocarros de grande porte, expande os casos de utilização viáveis (incluindo bi-árticos) e acelera a modernização da frota. Com a arquitetura de plataforma modular, as agências de transporte público em diversas regiões podem padronizar frotas mistas de ônibus e, ao mesmo tempo, simplificar a aquisição e manutenção de ônibus articulados, estimulando assim uma adoção mais ampla em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de articulação

O formato de ônibus articulado único domina, pois mantém o equilíbrio entre capacidade e flexibilidade

Por tipo de articulação, o mercado é classificado em monoarticulado e biarticulado.

Espera-se que o segmento [nome do segmento] responda por 52,37% do mercado em 2026. O formato de ônibus articulado único (normalmente em torno de 18 m de comprimento com uma junta de articulação) domina atualmente o mercado global. Estabelece um equilíbrio entre capacidade e flexibilidade; muitas cidades adotam veículos articulados de 18 metros, que podem atender rotas de alta demanda sem as necessidades mais extremas de infraestrutura dos ônibus biarticulados. Por exemplo, um autocarro articulado eléctrico de 18 metros da Solaris (o Urbino 18 eléctrico) foi recentemente avaliado na Europa em Abril de 2024, mostrando um forte desempenho no serviço urbano quotidiano.

O segmento biarticulado continua sendo mais nicho. Em um pedido recente da Volvo Buses no Brasil, apenas 5 dos 21 ônibus eram biarticulados (o restante monoarticulado) para a linha BRT Leste-Oeste em Goiânia. O domínio do tipo monoarticulado ajuda o segmento, pois é mais fácil de implantar, requer menos modificações em estações e faixas e se alinha com as estratégias de atualização de muitas agências. À medida que mais cidades transitam para corredores de maior capacidade e baixas emissões, espera-se que a procura por autocarros articulados únicos cresça ainda mais, impulsionando o crescimento global do mercado no segmento do tipo articulação.

Por Propulsão

O segmento convencional domina o mercado devido às suas vantagens

Por propulsão, o mercado de ônibus articulados é bifurcado em convencionais e elétricos. O segmento convencional (diesel, GNV e outros combustíveis tradicionais) ainda lidera globalmente. As agências também favorecem as unidades convencionais para flexibilidade de rotas (ciclos de trabalho longos e climas adversos), tempo de atividade previsível, valores de revenda estabelecidos e financiamento mais simples alinhado com programas de substituição plurianuais. Por exemplo, a operadora de Honolulu encomendou recentemente 35 novos autocarros articulados a diesel limpo de 60 pés, aproveitando as instalações e percursos de formação existentes. Nas frotas em transição, as encomendas convencionais continuam a preencher as desativações, a apoiar a capacidade máxima e a estabilizar o custo total de propriedade, ao mesmo tempo que a infraestrutura de carregamento e as atualizações da rede se atualizam. Isto sustenta o domínio do segmento, garantindo um fornecimento confiável e a continuidade do serviço.

Por aplicativo

O segmento intracity domina devido ao aumento do tráfego de passageiros

Por aplicação, o mercado é segregado em serviços intramunicipais, intermunicipais, de transporte e de turismo e fretamento.

O segmento intracity responderá por 48,44% do mercado em 2026. O uso intracity (serviços de ônibus urbanos dentro das cidades) é a aplicação dominante para ônibus articulados. Isso se deve ao alto volume de passageiros, aos sistemas Bus Rapid Transit (BRT) e aos corredores troncais urbanos que são casos de uso perfeitos para ônibus articulados; eles maximizam a capacidade e a eficiência em redes densas. A dominância deste segmento apoia o crescimento porque, à medida que a população urbana aumenta, mais cidades constroem ou melhoram as suas rotas principais com autocarros articulados em vez de autocarros normais ou veículos mais pequenos. As agências favorecem assim os autocarros articulados para as principais linhas urbanas, o que aumenta o volume de compras e apoia a expansão global do mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Capacidade de Passageiros

Segmento de 80–120 passageiros Domina devido à capacidade de atender aos requisitos de trânsito urbano

Pela capacidade de passageiros, o mercado é classificado em menos de 80 passageiros, 80–120 passageiros e 120–180+ passageiros. A faixa de capacidade de 80 a 120 passageiros (típica para ônibus articulados padrão de 18 metros) é o segmento dominante globalmente. Espera-se que o segmento de 80-120 passageiros represente 49,27% do mercado em 2026. Estes autocarros alinham-se com a maioria dos requisitos de trânsito urbano, proporcionando um elevado fluxo de passageiros dentro de uma infra-estrutura típica de corredores de autocarros. Por exemplo, os estudos do Solaris sobre o seu articulado de 18 metrosônibus elétricosmostram que estão otimizados para esta faixa de capacidade.

Como a maioria das agências de transporte público opera nesta faixa de capacidade, necessitando de mais ônibus padrão de 12 m, mas menos do que a capacidade ultra-alta, este segmento apresenta o maior volume. Seu domínio apoia o crescimento do segmento, pois representa o ponto ideal para implantações articuladas. À medida que as cidades se expandem ou melhoram, muitas escolhem esta faixa de capacidade para equilibrar custos, infraestruturas e rendimento.

PERSPECTIVAS REGIONAIS DO MERCADO DE ÔNIBUS ARTICULADOS

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Articulated Bus Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico representou 10,17 mil milhões de dólares, representando 55,92% do mercado mundial, e prevê-se que cresça para 11,02 mil milhões de dólares em 2026. A Ásia-Pacífico domina o mercado de autocarros articulados, impulsionado pela escala da China e pelos crescentes concursos do Sul/Sudeste Asiático. A China reporta 554.000 autocarros com novas energias, representando 81,2% da sua frota de autocarros públicos, reflectindo uma eletrificação profunda que inclui cada vez mais veículos de 18 a 28 m para corredores de megacidades. Os fabricantes estão promovendo opções de capacidade ultra-alta. A Yutong revelou um ônibus puramente elétrico de articulação dupla de 26 m e a Volvo iniciou a produção em série de seu chassi BZRT elétrico articulado/biarticulado de 28 m no Brasil para exportação, validado na América Latina, mas altamente relevante para as megacidades BRT da APAC.

A Índia, entretanto, lançou um concurso nacional para 10.900 autocarros eléctricos no âmbito do esquema PM E-Drive, expandindo a capacidade troncal das grandes cidades. Estes desenvolvimentos sustentam a liderança da APAC: a profundidade da produção, o forte apoio político e os densos corredores urbanos traduzem-se em aquisições persistentes e articuladas que moldam as cadeias de abastecimento globais, a localização de componentes e as curvas de custos.

Europa

A Europa registou um tamanho de mercado de 4,13 mil milhões de dólares em 2025, capturando 22,69% da quota de mercado global, e deverá atingir 4,48 mil milhões de dólares em 2026. A Europa é a região que mais cresce para autocarros articulados devido à eletrificação em escala e aos quadros de aquisição multi-cidades. O BVG de Berlim emitiu um pedido subsequente para 270 Solaris Urbino 18 e-articulados sob uma estrutura que permite até 700 e-artics ao longo de oito anos, um dos maiores programas de eletrificação articulada da Europa. O impulso adicional vem das encomendas municipais constantes, com dados do mercado regional mostrando cerca de 4.000 vendas de ônibus elétricos em toda a Europa nos primeiros três trimestres de 2024, um aumento de 25% em relação ao ano anterior. À medida que as cidades impõem zonas de baixas emissões e expandem medidas prioritárias semelhantes às do BRT, os BEVs articulados de 18 m proporcionam capacidade, compatibilidade de depósitos e benefícios de custo do ciclo de vida, acelerando as substituições de frotas e estabelecendo modelos de implementação exportáveis que elevam os volumes globais.

América do Norte

O mercado da América do Norte representou 2,06 mil milhões de dólares em 2025, representando 11,31% da indústria global, e deverá atingir 2,2 mil milhões de dólares em 2026. A procura de autocarros articulados na América do Norte está centrada em BRT e rotas troncais de grandes cidades, com a eletrificação a aumentar constantemente as necessidades de substituição. Nos EUA, a adoção de autocarros de transporte público com emissão zero atingiu 7.028 até julho de 2024, sublinhando a disponibilidade das agências para especificar modelos articulados elétricos a bateria de 60 pés para corredores de alta procura. A MTA de Nova York expandiu recentemente seu pedido para 72 ônibus articulados New Flyer elétricos a bateria de 60 pés em uma aquisição mais ampla de 265 ônibus.

Ao mesmo tempo, as agências continuam a adicionar autocarros articulados de alta capacidade para elevar a qualidade do serviço. O GRTC de Richmond introduziu novos ônibus de 60 pés para o Pulse BRT, com veículos adicionais entrando em serviço até o final do ano. O New Flyer oferece suporte a mais de 35.000 ônibus pesados em serviço na América do Norte, incluindo 1.900 unidades de emissão zero, úteis para padronização de frotas e uniformização de peças. À medida que os árticos eletrificados se espalham dos primeiros líderes para os metrôs de médio porte, o crescimento do segmento da América do Norte reforça o mercado global com casos de uso comprovados de BRT de 18 m, padrões de cobrança interoperáveis e ecossistemas de manutenção cada vez mais maduros.

Resto do mundo

Em 2025, o Resto do Mundo detinha 10,08% do mercado global, atingindo uma avaliação de 1,83 mil milhões de dólares, e prevê-se que cresça para 1,95 mil milhões de dólares em 2026. O crescimento no resto do mundo é liderado por centros de BRT na América Latina e implantações seletivas no Médio Oriente/África. A região tornou-se um termômetro para operações biarticuladas em corredores ultra-ocupados. A Volvo está validando ônibus biarticulados elétricos de 28 m em Curitiba, Bogotá e Cidade do México, enquanto o Metrobús da Cidade do México revelou o primeiro serviço biarticulado elétrico regular do mundo em um corredor que transporta aproximadamente 1,8 milhão de passageiros diariamente, demonstrando que operações de alta capacidade e com emissão zero são viáveis hoje.

Adições complementares à frota, como os ônibus eletrônicos BYD na Linha 4 CDMX, atendendo aproximadamente 120.000 passageiros/dia, ajudam a construir experiência operacional e ecossistemas de cobrança que os pedidos articulados downstream podem alavancar.

O papel do Brasil como base de produção/exportação de grandes Volvo e-artics está melhorando o acesso ao fornecimento em toda a América Latina. Embora a volatilidade fiscal possa moderar o ritmo, os benefícios demonstrados em termos de rendimento dos autocarros de 18 a 28 metros nas lombadas do BRT sustentam a procura regional constante.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação em trânsito de alta capacidade e base robusta de produção internacional de empresas-chave Impulsione a vantagem competitiva

A Volvo Buses é reconhecida como um dos principais fabricantes globais no mercado de ônibus articulados devido ao seu extenso legado em inovação de transporte de alta capacidade, robusta base de produção internacional e forte presença em sistemas Bus Rapid Transit (BRT) em todo o mundo. A empresa tem avançado consistentemente plataformas articuladas e biarticuladas com ênfase em segurança, eficiência e eletrificação. Seus chassis BZL Elétrico Articulado e BZRT Biarticulado, produzidos no Brasil e na Suécia, demonstram a liderança tecnológica da Volvo, com o BZRT de 28 metros com capacidade para transportar até 250 passageiros, o maior ônibus elétrico de sua categoria. O domínio da Volvo é reforçado por implementações bem-sucedidas na América Latina, Europa e Ásia, particularmente em Curitiba e Bogotá, onde os seus autocarros servem milhões de pessoas diariamente. A inovação contínua em transmissões elétricas modulares, design de passageiros de alta capacidade e engenharia de chassi durável posicionaram a Volvo como referência em confiabilidade, eficiência e sustentabilidade de ônibus articulados no mercado global.

SolarisÔnibus e ônibusconstruiu uma forte liderança europeia em autocarros articulados eléctricos. Seu carro-chefe, Urbino 18 Electric, foi amplamente adotado por grandes operadoras como BVG Berlin, RATP Paris e ZTM de Varsóvia. O modelo integra sistemas avançados de bateria, frenagem regenerativa e uma arquitetura modular que suporta até 140 passageiros. O foco da Solaris na inovação de emissões zero, materiais compósitos leves e elevado conforto dos passageiros valeu-lhe repetidos contratos de grande escala, incluindo uma estrutura para até 700 autocarros eléctricos articulados para a BVG de Berlim em 2024. Através de I&D consistente e uma reputação de fiabilidade operacional, a Solaris estabeleceu-se firmemente como o especialista líder em autocarros eléctricos articulados da Europa e um pioneiro da indústria global no trânsito de alta capacidade.

LISTA DAS PRINCIPAIS EMPRESAS DE ÔNIBUS ARTICULADOS PERFILADAS

- Ônibus Co. de Zhengzhou Yutong, Ltd.

- (China)

- New Flyer Industries / NFI Group (Canadá)

- Ônibus Volvo(Suécia)

- EvoBus/Mercedes-Benz (Daimler)(Alemanha)

- MAN Truck & Bus SE (Alemanha)

- Scania (Grupo Volkswagen) (Suécia)

- Ônibus IVECO (Grupo Iveco) (Itália)

- Solaris Bus & Coach (Polônia)

- Ônibus e ônibus VDL (Holanda)

- Alexander Dennis Limited (ADL)

- Van Hool NV (Bélgica)

- Otokar(Peru)

- CRRC Corporation Limitada (China)

- Xiamen King Long United Automotive (King Long) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em outubro de 2025,A Karsan recebeu um concurso para fornecer 42 dos seus autocarros articulados e-ATA de 18 metros para operação em Bari, Itália. A entrega destes veículos será realizada em colaboração com o concessionário italiano Kmobility, a partir de junho de 2026.

- Em agosto de 2025,A Volvo Buses, em colaboração com a GreenMob Capital, implantou 21 ônibus elétricos, 16 articulados e 5 biarticulados, em toda a cidade de Goiânia, Brasil. Estas representam as primeiras unidades biarticuladas totalmente elétricas do mundo em operação regular. Cada ônibus oferece capacidade excepcional de passageiros e desempenho de emissão zero, adaptado para redes Bus Rapid Transit (BRT). O projeto mostra a rápida mudança da América Latina em direção ao transporte público eletrificado, apoiado por financiamento inovador e parcerias locais. A participação da Volvo consolida sua liderança em soluções de mobilidade elétrica de grande capacidade, combinando a tecnologia escandinava com as necessidades operacionais brasileiras para desenvolver soluções de transporte urbano mais limpas, silenciosas e eficientes.

- Em junho de 2025,A IVECO BUS confirmou um grande pedido da De Lijn, a empresa de transporte público da Flandres, de 100 ônibus elétricos articulados de 18 metros. A encomenda faz parte de um programa mais amplo de eletrificação da frota e fortalece a transição da região para transportes públicos com emissões zero. Esses ônibus apresentariam recursos avançadosbateriasistemas, interiores focados na acessibilidade e capacidade de carregamento rápido. A parceria baseia-se num acordo-quadro e demonstra confiança na tecnologia E-WAY H2 da IVECO. Para a IVECO, este acordo reforça a sua forte presença europeia, enquanto para a De Lijn representa um passo decisivo em direcção a um trânsito sustentável e de alta capacidade que serve corredores urbanos densos nas cidades belgas.

- Em maio de 2025,A encarroçadora espanhola Castrosua fez parceria com a líder chinesa de veículos elétricos BYD para co-desenvolver uma nova plataforma de ônibus elétrico articulado para os mercados europeus. A colaboração integra a engenharia personalizada de carrocerias de ônibus da Castrosua com os comprovados chassis elétricos e sistemas de bateria da BYD. O próximo modelo visa operadores que procuram soluções de mobilidade sustentáveis e de alta capacidade para rotas urbanas. Esta parceria simboliza o papel crescente da Espanha no ecossistema de mobilidade elétrica da Europa e alavanca a liderança tecnológica global da BYD. Ao combinar a experiência de produção localizada com tecnologia EV avançada, ambas as empresas pretendem acelerar a adoção de autocarros elétricos articulados adaptados às normas da UE e aos requisitos dos operadores.

- Em dezembro de 2023,Solaris Bus & Coach e Berliner Verkehrsbetriebe (BVG) expandiram sua colaboração através de um acordo-quadro que permite até 700 ônibus elétricos articulados ao longo de oito anos. No âmbito deste contrato, a BVG confirmou recentemente um lote de 270 ônibus elétricos Urbino 18 com baterias Solaris High Energy e modos de carregamento duplos. O acordo representa uma das maiores aquisições de ônibus elétricos articulados da Europa. Enfatiza o compromisso da BVG com a transição sustentável da frota e o domínio da Solaris no mercado de ônibus elétricos. A cooperação melhora o transporte público de Berlimdescarbonizaçãoao mesmo tempo que estabelece um novo padrão para a adoção em grande escala de autocarros com emissões zero em todo o continente.

COBERTURA DO RELATÓRIO

O relatório global do mercado de ônibus articulados fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O mercado prevê um cenário competitivo detalhado com informações sobre participação de mercado, oportunidades crescentes e perfis dos principais players do mercado automotivo.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Tipo de Articulação, Por Propulsão, Por Aplicação, Por Capacidade de Passageiros e Por Região. |

| Por tipo de articulação |

|

| Por Propulsão |

|

| Por aplicativo |

|

| Por Capacidade de Passageiros |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 18,19 mil milhões de dólares em 2025 e deverá atingir 35,82 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 10,17 mil milhões de dólares.

Espera-se que o mercado se expanda a um CAGR de 7,8% durante o período de previsão (2026-2034).

O segmento articulado único lidera o mercado por tipo de articulação.

A rápida urbanização e a concomitante demanda por sistemas de trânsito urbano de alta capacidade são os principais fatores que impulsionam o crescimento do mercado.

Os principais participantes do ônibus articulado incluem Volvo Buses, MAN Truck & Bus, Daimler Buses, Scania AB, Solaris Bus & Coach, Yutong e BYD.

A Ásia-Pacífico domina o mercado.

A América do Norte, a Europa, a Ásia-Pacífico e o resto do mundo são considerados no RD.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco