Tamanho do mercado de vasos sanguíneos artificiais, participação e análise da indústria, por tipo de produto (enxertos de acesso à hemodiálise, enxertos vasculares periféricos, enxertos aórticos, enxertos vasculares coronários e outros), por material (enxertos ePTFE, enxertos de poliéster, poliuretano, enxertos vasculares de bioengenharia/engenharia de tecidos e outros), por aplicação (reparo de aneurisma, doença vascular oclusiva/cirurgia de bypass, Acesso vascular para hemodiálise, trauma e reconstrução vascular e outros), por usuário final (hospitais e ASCs, centros especializados em cardio

Tamanho do mercado de vasos sanguíneos artificiais e perspectivas futuras

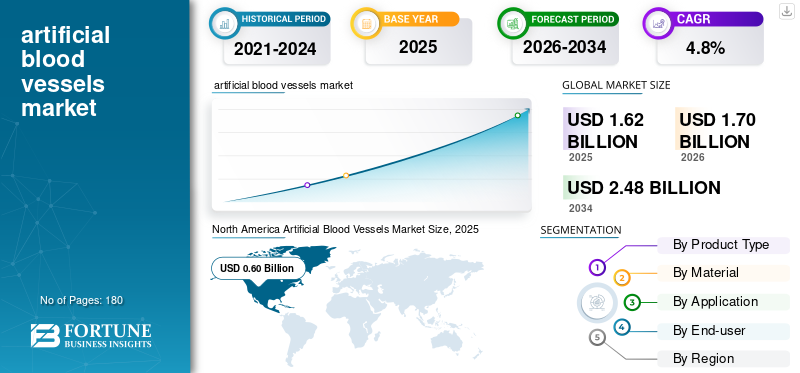

O tamanho do mercado de vasos sanguíneos artificiais foi avaliado em US$ 1,62 bilhão em 2025. O mercado deverá crescer de US$ 1,70 bilhão em 2026 para US$ 2,48 bilhões até 2034, exibindo um CAGR de 4,8% durante o período de previsão. A América do Norte dominou o mercado de vasos sanguíneos artificiais com uma participação de mercado de 37,03% em 2025.

Vasos sanguíneos artificiais são condutos vasculares artificiais usados para substituir, contornar ou reconstruir vasos sanguíneos danificados quando os vasos nativos são inadequados ou indisponíveis. Eles são usados em procedimentos de bypass periférico, reparo aórtico, criação de acesso para hemodiálise e casos selecionados de reconstrução vascular. O mercado está crescendo devido às necessidades clínicas amplas e persistentes destes produtos. As doenças cardiovasculares continuam a ser a principal causa de morte em todo o mundo, enquanto a doença arterial periférica e as doenças aórticas continuam a criar procura por intervenções cirúrgicas e híbridas. Da mesma forma, uma grande população de pacientes com insuficiência renal ainda depende de hemodiálise, mantendo os procedimentos de acesso vascular clinicamente relevantes. O crescimento também é apoiado por melhores diagnósticos, maiores volumes de procedimentos em sistemas de saúde desenvolvidos e emergentes e melhorias contínuas no desenho, manuseio, patência e recursos de controle de infecção dos enxertos. Juntos, estes factores estão a sustentar a adopção constante de vasos sanguíneos artificiais em múltiplos ambientes de cuidados.

Além disso, W. L. Gore & Associates, Terumo Corporation, Getinge AB e BD detinham a maior participação de mercado, impulsionadas por maiores investimentos e iniciativas estratégicas, incluindo lançamentos de novos produtos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de vasos sanguíneos artificiais

- Tamanho do mercado em 2025: US$ 1,62 bilhão

- Tamanho do mercado em 2026: US$ 1,70 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,48 bilhões

- CAGR: 4,8% de 2026–2034

- A América do Norte dominou o mercado de vasos sanguíneos artificiais com uma participação de 37,03% em 2025.

- O segmento de enxertos ePTFE deverá deter uma participação de mercado de 40,4% em 2026.

- O segmento de Hospitais e ASCs deverá responder por 76,3% do mercado em 2026.

América do Norte

A América do Norte detinha 37,03% de participação em 2025, avaliada em US$ 0,60 bilhão.

Ásia-Pacífico

O mercado Ásia-Pacífico deverá atingir US$ 0,39 bilhão até 2026.

Europa

O mercado europeu deverá atingir 0,50 mil milhões de dólares até 2026.

NÓS.

Mercado projetado para atingir US$ 0,57 bilhão até 2026.

Japão

Mercado projetado para atingir US$ 0,08 bilhão até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE VASOS SANGUÍNEOS ARTIFICIAIS

A mudança em direção a enxertos específicos para procedimentos e mais seletivos é uma tendência emergente do mercado

Uma tendência significativa do mercado é deixar de ver os vasos sanguíneos artificiais como uma mercadoria ampla e passar a usá-los como ferramentas específicas para procedimentos escolhidos para situações clínicas distintas. Hospitais e especialistas vasculares estão se tornando mais seletivos quanto à configuração do enxerto, espessura da parede, desenho do suporte e propriedades da superfície, dependendo se o procedimento alvo é bypass periférico, acesso para diálise ou reconstrução aórtica. Isso está valorizando produtos diferenciados que oferecem melhor manuseio na sala cirúrgica e desempenho mais previsível após o implante. Outra tendência notável é a crescente sobreposição entre as vias de tratamento cirúrgico aberto e endovascular. Mesmo onde as opções minimamente invasivas se expandem, as tecnologias de enxertos artificiais continuam relevantes em modelos de cuidados híbridos e em pacientes com doenças mais complexas.

Além disso, o mercado está optando por produtos respaldados pela forte familiaridade dos cirurgiões, resultados consistentes e facilidade de uso, em vez de apenas novidades. Além disso, o maior foco no desempenho do ciclo de vida, incluindo a patência, as taxas de complicações e a carga de reintervenções, é também uma tendência proeminente, à medida que os hospitais prestam mais atenção aos resultados económicos a jusante. Isto está a levar os fabricantes a posicionar os enxertos não apenas como produtos implantáveis, mas também como soluções que melhoram a confiança nos procedimentos e a eficiência dos cuidados a longo prazo.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Alta necessidade de procedimento em doença vascular periférica, reparo aórtico e acesso à diálise impulsiona o crescimento do mercado

Um dos impulsionadores mais fortes para o crescimento do mercado de vasos sanguíneos artificiais é o aumento constante de procedimentos ligados a doenças vasculares periféricas, gerenciamento de aneurismas e acesso à hemodiálise. Os enxertos artificiais permanecem clinicamente importantes quando os cirurgiões precisam de um conduto confiável e um vaso autólogo não está disponível ou é inadequado para a anatomia alvo. Na doença arterial periférica, a cirurgia de bypass continua a ter um papel crucial no salvamento do membro e nos casos graves em que o tratamento endovascular pode não ser suficiente. Na reparação aórtica, as tecnologias de enxerto protético continuam a ser fundamentais para vias de tratamento abertas e híbridas.

O acesso à hemodiálise é outro grande motor de procura, uma vez que o tratamento da insuficiência renal a longo prazo ainda requer acesso vascular confiável, incluindo enxertos arteriovenosos em pacientes que não são bons candidatos à fístula. Isto cria uma base processual recorrente em vez de um mercado episódico único. Isto, combinado com o envelhecimento da população, maior sobrevida entre pacientes com doenças crônicas, diagnóstico precoce e acesso mais amplo a cuidados vasculares especializados também impulsiona o desenvolvimento do mercado. Na prática, o mercado beneficia tanto da necessidade cirúrgica de alta acuidade como do volume de cuidados crónicos, o que lhe confere um perfil de procura mais estável do que muitos nichosdispositivocategorias.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Preferência por embarcações nativas e alternativas minimamente invasivas limita o crescimento do mercado

Apesar dos fundamentos saudáveis da procura, o mercado enfrenta diferentes restrições, impactando o seu crescimento. A restrição mais significativa é que os vasos sanguíneos artificiais não são a primeira escolha em todos os procedimentos vasculares. Em vários ambientes, os cirurgiões ainda podem preferir veias ou artérias autólogas devido à sua familiaridade, expectativas de permeabilidade a longo prazo ou menor risco de infecção em pacientes selecionados. No acesso para hemodiálise, a prática clínica tem favorecido as fístulas quando viável, enquanto os enxertos são frequentemente reservados para pacientes com vasculatura inadequada ou necessidades urgentes de acesso. Nas intervenções periféricas, a expansão contínua das técnicas endovasculares também pode reduzir o número de casos que evoluem para bypass aberto com condutos protéticos.

Além disso, os enxertos artificiais podem levantar preocupações sobre trombose, infecção, complicações anastomóticas e durabilidade a longo prazo, especialmente em aplicações de menor calibre. Estas realidades não eliminam a procura, mas restringem o mercado acessível em relação ao fardo mais amplo das doenças vasculares. A pressão de reembolso e o escrutínio do orçamento hospitalar acrescentam outra camada de contenção, especialmente em mercados sensíveis aos preços, onde os cirurgiões e os prestadores devem equilibrar a necessidade do procedimento com o custo total do tratamento. Como resultado, o crescimento do mercado permanece sólido, mas não irrestrito.

OPORTUNIDADES DE MERCADO

Melhores materiais e conduítes de bioengenharia de última geração podem criar oportunidades de crescimento significativas

Uma oportunidade de mercado significativa reside no alinhamento da seleção de cateteres com vias de cuidados específicas, em vez de tratar toda a drenagem torácica como o mesmo produto. Por exemplo, o manejo do derrame pleural pode se beneficiar de produtos projetados para tempos de permanência mais longos, conforto do paciente e acompanhamento ambulatorial. Nesta área, os cateteres especializados de drenagem pleural estão crescendo mais rapidamente do que os drenos torácicos convencionais.

Outra oportunidade de mercado é otimizar a recuperação pós-operatória, onde os hospitais estão cada vez mais focados na mobilização precoce e na alta mais rápida, o que cria procura de soluções de drenagem que sejam mais fáceis de gerir, menos propensas a entupimentos e mais confortáveis para os pacientes. Fornecedores que apoiam os médicos com educação prática, dimensionamento adequado, técnica de posicionamento e solução de problemas podem reduzir complicações e fortalecer a fidelidade. Os mercados emergentes oferecem vantagens adicionais à medida que a capacidade hospitalar se expande e mais procedimentos torácicos e cardíacos são transferidos para centros de maior volume. Por último, a amplitude da linha de produtos pode ser um diferencial, já que os fornecedores geralmente preferem fornecedores que possam fornecer de forma confiável vários tipos e tamanhos de cateteres, ajudando a reduzir a complexidade da aquisição e, ao mesmo tempo, mantendo a flexibilidade clínica.

DESAFIOS DO MERCADO

Complexidade clínica, resultados variáveis e pressão de preços para desafiar o crescimento do mercado

O maior desafio do mercado é a sua maior dependência de navegar simultaneamente pela complexidade clínica e pela pressão de aquisição. Os vasos sanguíneos artificiais são usados em procedimentos de alto risco onde os resultados são significativos, mas a anatomia do paciente, as comorbidades, o risco de infecção e a qualidade do vaso variam amplamente. Isso torna o desempenho do produto mais difícil de padronizar do que em categorias de dispositivos mais simples. Um enxerto que funciona bem em uma indicação pode não entregar o mesmo valor em outra, e isso complica a adoção, o marketing e a estratégia de preços. O desafio é ainda maior em ambientes de menor calibre ou propensos a infecções, onde as complicações podem afetar rapidamente a preferência do cirurgião.

Do lado comercial, muitos hospitais estão sob pressão para controlar os custos, o que pode limitar os preços premium mesmo quando um produto oferece vantagens técnicas. Os mercados emergentes acrescentam outra camada de dificuldade à medida que o acesso melhora, mas as vias de reembolso e de aquisição podem ainda ser inconsistentes. Além disso, o mercado situa-se entre plataformas sintéticas maduras e conceitos emergentes de bioengenharia, deixando os fabricantes com um equilíbrio delicado, uma vez que devem continuar a apoiar produtos comprovados enquanto investem em tecnologias futuras que podem levar algum tempo para serem ampliadas. Esta combinação de cautela clínica e disciplina financeira torna o mercado atraente, mas difícil de navegar.

Análise de Segmentação

Por tipo de produto

Ampla adoção de enxertos vasculares periféricos em diversas aplicações para impulsionar o crescimento do segmento

Com base no tipo de produto, o mercado é segmentado em enxertos de acesso para hemodiálise, enxertos vasculares periféricos, enxertos aórticos, enxertos vasculares coronários, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os enxertos vasculares periféricos respondem pela maior participação de mercado de vasos sanguíneos artificiais, pois estão entre a interseção de uma alta carga de doenças e uma clara utilidade cirúrgica. A doença arterial periférica afeta uma população substancial de pacientes, e casos graves ou complexos ainda requerem procedimentos de bypass quando o tratamento endovascular não é suficiente ou durável o suficiente. Nestas situações, os enxertos artificiais continuam a ser uma opção estabelecida, particularmente quando a qualidade do conduto nativo é fraca ou indisponível.

Além disso, o segmento de enxertos de acesso para hemodiálise deverá crescer a um CAGR de 3,9% durante o período de previsão.

Por material

Os enxertos de ePTFE dominam porque equilibram manuseio, resistência e aceitação clínica estabelecida

Por material, o mercado é classificado em enxertos ePTFE, enxertos de poliéster,poliuretano, enxertos vasculares de bioengenharia/engenharia de tecidos e outros.

Os enxertos de ePTFE detêm a maior parcela, pois combinam o manuseio cirúrgico prático com a aceitação clínica de longa data na reconstrução vascular periférica e no acesso à diálise. Os cirurgiões valorizam materiais que sejam familiares, fáceis de suturar e disponíveis em diversas configurações adequadas a diferentes anatomias. Além disso, a projeção é que o segmento detenha uma participação de 40,4% em 2026.

Além disso, estima-se que o segmento de enxertos vasculares de bioengenharia/engenharia de tecidos cresça a um CAGR de 9,5% durante o período de previsão.

Por aplicativo

Doença vascular oclusiva/cirurgia de bypass leva à medida que os protocolos cirúrgicos exigem drenagem rotineira e repetível

Por aplicação, o mercado é classificado em reparo de aneurisma, doença vascular oclusiva/cirurgia de bypass, acesso vascular para hemodiálise, trauma e reconstrução vascular, entre outros.

A doença vascular oclusiva e a cirurgia de bypass representam o maior segmento de aplicação, pois reúnem uma grande base de pacientes, consequências clínicas graves e uma necessidade contínua de revascularização cirúrgica. Pacientes com doença arterial periférica avançada geralmente enfrentam dor, perda de tecido, feridas que não cicatrizam ou isquemia com risco de membro, e esses casos ainda podem exigir bypass mesmo com a expansão da terapia endovascular. Além disso, a projeção é que o segmento detenha uma participação de 30,7% em 2026.

Além disso, estima-se que o segmento de reparo de aneurismas cresça a um CAGR de 5,2% durante o período de previsão.

Por usuário final

Hospitais e ASCs dominam enquanto a drenagem torácica está concentrada na sala de cirurgia, UTI e atendimento de emergência

Com base no usuário final, o mercado é classificado em hospitais e ASCs, centros especializados cardíacos e vasculares, entre outros.

Hospitais e ASC representam a maior parte dos utilizadores finais, uma vez que os vasos sanguíneos artificiais são implantados em ambientes que requerem infraestrutura de sala de operações, suporte de imagem, capacidades de anestesia, monitorização perioperatória e acesso a equipas multidisciplinares. Procedimentos aórticos, cirurgias de bypass periférico, reconstrução vascular e criação de acesso para diálise são normalmente realizados em ambientes cirúrgicos organizados onde a seleção de pacientes, a técnica estéril e o manejo pós-operatório podem ser rigorosamente controlados. Além disso, o segmento deverá deter 76,3% de participação em 2026.

Além disso, o segmento de centros especializados cardíacos e vasculares deverá crescer a um CAGR de 6,9% durante o período de previsão.

Perspectiva regional do mercado de vasos sanguíneos artificiais

Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Artificial Blood Vessels Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação nas receitas em 2024, com 0,57 mil milhões de dólares, e atingiu 0,60 mil milhões de dólares em 2025. Espera-se que a América do Norte cresça de forma constante devido à sua elevada base processual em cirurgia vascular periférica, reparação aórtica e criação de acessos para diálise. Os EUA continuam sendo o principal centro de demanda devido ao seu grande volume de pacientes com doença arterial periférica, doença renal crônica, diabetes e outros fatores de risco cardiovascular que muitas vezes evoluem para intervenção vascular. A região também beneficia de uma forte infra-estrutura hospitalar, de um amplo acesso a especialistas vasculares e de uma adopção mais rápida de tecnologias de enxerto premium, tais como condutas sintéticas reforçadas e com revestimento especial.

Mercado de vasos sanguíneos artificiais dos EUA

Em 2026, prevê-se que o mercado dos EUA represente 0,57 mil milhões de dólares, capturando 33,4% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 3,9% nos próximos anos, o segundo maior mercado a nível mundial, atingindo 0,50 mil milhões de dólares até 2026. A Europa deverá expandir-se a um ritmo estável, apoiada pelo envelhecimento da sua população, sistemas de reembolso estabelecidos e procura sustentada de procedimentos de reconstrução vascular em grandes países como a Alemanha, França, Reino Unido, Itália e Espanha. A região tem uma forte base de hospitais terciários e centros cardiovasculares que realizam rotineiramente bypass periférico, reparação de aneurismas e procedimentos de acesso vascular relacionados com diálise. A procura deste produto também é apoiada pelas taxas relativamente elevadas de diagnóstico e tratamento de doenças vasculares crónicas, em comparação com muitos mercados em desenvolvimento.

Mercado de vasos sanguíneos artificiais do Reino Unido

O mercado do Reino Unido deverá atingir 0,07 mil milhões de dólares até 2026, representando 4,1% da receita do mercado global.

Mercado de vasos sanguíneos artificiais da Alemanha

Prevê-se que o mercado alemão atinja cerca de 0,11 mil milhões de dólares até 2026, representando cerca de 6,4% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 0,39 mil milhões de dólares, sendo o terceiro maior a nível mundial. A Ásia-Pacífico será provavelmente a região com crescimento mais rápido, uma vez que combina um grande número de pacientes com uma capacidade de saúde em expansão. Países como a China e a Índia registam uma incidência crescente de diabetes, hipertensão, doença renal crónica e outras condições que aumentam a necessidade de acesso vascular e procedimentos de bypass. Da mesma forma, o Japão e a Austrália continuam a contribuir com o mercado de alto valor através de cuidados cirúrgicos avançados e adoção estável de produtos de enxerto vascular. O crescimento também é apoiado por investimentos contínuos em infra-estruturas hospitalares, maior disponibilidade de serviços de cirurgia cardiovascular e vascular e melhores taxas de diagnóstico nos sistemas de saúde urbanos.

Mercado de vasos sanguíneos artificiais do Japão

Prevê-se que o Japão gere aproximadamente 0,08 mil milhões de dólares em receitas até 2026, contribuindo com quase 4,5% para o mercado global.

Mercado de vasos sanguíneos artificiais da China

Prevê-se que o mercado da China atinja aproximadamente 0,12 mil milhões de dólares até 2026, contribuindo com cerca de 7,2% para as receitas globais.

Mercado de vasos sanguíneos artificiais da Índia

Prevê-se que a Índia contribua com aproximadamente 0,05 mil milhões de dólares para o mercado até 2026, correspondendo a cerca de 3,0% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado, com a América Latina a atingir cerca de 0,09 mil milhões de dólares até 2026. Espera-se que a América Latina cresça a partir de uma base menor, impulsionada principalmente pela melhoria do acesso à cirurgia vascular, pelo aumento da capacidade de diálise e pela carga crescente de diabetes e doenças cardiovasculares. O Brasil e o México continuam a ser os principais contribuintes de receitas, pois têm os maiores volumes de procedimentos, sistemas hospitalares mais desenvolvidos e uma maior concentração de especialistas vasculares do que o resto da região. Prevê-se que a região do Médio Oriente e África apresente um crescimento constante, apoiado pela expansão gradual dos cuidados especializados, pela crescente sensibilização para as doenças vasculares e pelo aumento do investimento na capacidade hospitalar em países seleccionados. Os países do CCG serão provavelmente responsáveis pela maior parte do crescimento regional, uma vez que têm despesas de saúde comparativamente mais fortes, centros cardiovasculares mais avançados e melhor acesso a produtos de enxertos vasculares importados.

Mercado de vasos sanguíneos artificiais do GCC

Até 2026, espera-se que o GCC gere aproximadamente 0,03 mil milhões de dólares no mercado, representando quase 2,0% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de mercado de players proeminentes

O mercado está moderadamente consolidado, com uma mistura de grandes empresas multinacionais de dispositivos vasculares e um grupo menor de players especializados competindo em enxertos vasculares periféricos, enxertos aórticos e enxertos de acesso para hemodiálise. A concorrência é moldada menos apenas pelo preço e mais pela confiabilidade do produto, familiaridade do cirurgião, desempenho clínico, material de enxerto e amplitude da cobertura das indicações. Empresas estabelecidas como W. L. Gore & Associates, Terumo Corporation, Getinge AB, BD, LeMaitre Vascular e B. Braun SE beneficiam-se de fortes relacionamentos hospitalares, amplo alcance geográfico e plataformas de enxerto bem reconhecidas, o que lhes dá uma vantagem em grandes contratos de aquisição e demanda institucional repetida.

Além disso, outros intervenientes importantes, como a Artivion, Inc., a Braile Biomédica, a Japan Lifeline e a LifeNet Health, competem através de desenvolvimentos tecnológicos contínuos, da procura crescente de infra-estruturas de saúde melhoradas e de esforços para melhorar os resultados processuais.

LISTA DAS PRINCIPAIS EMPRESAS DE SANGUE ARTIFICIAL PERFILADAS

- L. Gore & Associados(NÓS.)

- Terumo Corporation (Japão)

- Getinge AB(Suécia)

- BD (EUA)

- LeMaitre Vascular (EUA)

- Braun SE(Alemanha)

- Artivion, Inc.(NÓS.)

- Braile Biomédica(Brasil)

- Linha de Vida do Japão (Japão)

- LifeNet Saúde (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Terumo Aortic, uma empresa global de dispositivos médicos dedicada ao desenvolvimento de soluções para doenças da aorta, e a Bentley, um fabricante líder global de stents cobertos expansíveis por balão, anunciaram sua parceria em um estudo clínico nos EUA.

- Fevereiro de 2025:Humacyte, Inc. anunciou o lançamento comercial do Symvess (vaso-tyod de engenharia de tecido acelular) para uso em adultos como um conduto vascular para lesão arterial de extremidade quando a revascularização urgente é necessária para evitar a perda iminente do membro e quando o enxerto de veia autóloga não é viável.

- Dezembro de 2024:Humacyte, Inc. anunciou que a Food and Drug Administration (FDA) dos EUA concedeu aprovação total para SYMVESS (acelular tecido-engenharia vaso-tyod) para uso em adultos como um conduto vascular para lesão arterial de extremidade quando a revascularização urgente é necessária para evitar a perda iminente do membro, e quando um enxerto de veia autóloga não é viável.

- Dezembro de 2024:Artivion, Inc. anunciou que a Food and Drug Administration (FDA) dos EUA concedeu uma Isenção de Dispositivo Humanitário (HDE) para uso da Prótese Híbrida AMDS ("AMDS") em dissecções DeBakey Tipo I agudas na presença de má perfusão.

- Outubro de 2023:A Getinge AB anunciou a disponibilidade comercial do sistema de stent coberto iCast nos EUA para o tratamento da doença oclusiva arterial ilíaca.

- Julho de 2023:A Terumo Aortic anunciou que a Agência Japonesa de Produtos Farmacêuticos e Dispositivos Médicos (PMDA) concedeu a aprovação do dispositivo Thoraflex Hybrid Frozen Elephant Trunk (FET) para venda comercial no Japão para o tratamento de pacientes com doença complexa do arco aórtico.

- Junho de 2023:A NAMSA, uma organização líder mundial de pesquisa de contratos de tecnologia médica (CRO), que oferece serviços globais de desenvolvimento ponta a ponta, e a Terumo Aortic anunciaram que firmaram uma parceria estratégica de terceirização para auxiliar na aceleração e comercialização dos produtos inovadores para doenças aórticas da Terumo Aortic.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,8% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, material, aplicativo, usuário final e região |

| Por tipo de produto |

|

| Por material |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,62 mil milhões de dólares em 2025 e deverá atingir 2,48 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,60 bilhão.

Espera-se que o mercado apresente um CAGR de 4,8% durante o período de previsão de 2026-2034.

O segmento de enxertos vasculares periféricos liderou o mercado por tipo de produto.

Os principais fatores que impulsionam o mercado são o aumento das necessidades de procedimentos em doenças vasculares periféricas, reparo aórtico e acesso à diálise.

WL Gore & Associates, Terumo Corporation, Getinge AB e BD são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco