Tamanho do mercado de sistemas de controle de fogo de artilharia, participação e análise da indústria, por oferta (Hardware, software e serviços), por sistema (unidades de computador e display e interface, sistemas de aquisição e orientação de alvo, sistemas de navegação, sistemas de energia, sistemas auxiliares e sistemas de estabilização), por tecnologia (Digital, em rede, colocação automática, digital, em rede, assistência de colocação manual, digital parcial e assistido por IA), por plataforma (SPH rastreado, 8×8 / SPH de rodas 6 × 6, sistemas de foguetes montados em caminhão, morteiros mo

PRINCIPAIS INFORMAÇÕES DE MERCADO

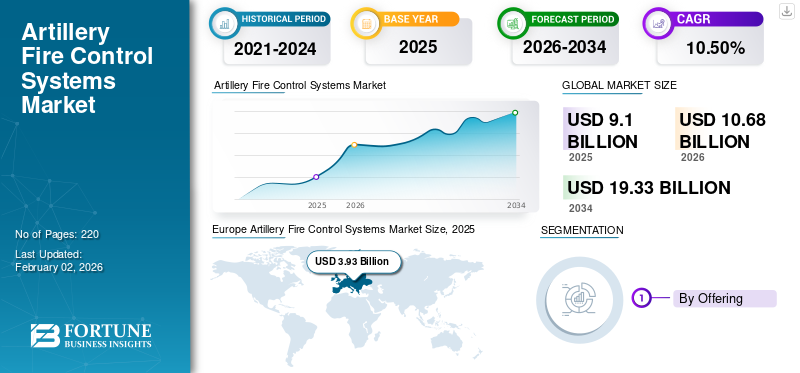

O tamanho global do mercado de sistemas de controle de fogo de artilharia foi avaliado em US$ 9,10 bilhões em 2025 e deve crescer de US$ 10,68 bilhões em 2026 para US$ 19,33 bilhões até 2034, exibindo um CAGR de 10,50% durante o período de previsão. A Europa dominou o mercado global com uma quota de 36,81% em 2025.

Os sistemas de controle de fogo de artilharia (AFCS) são tecnologias integradas empregadas pelas forças armadas para aumentar a precisão, eficiência e eficácia de suas unidades de artilharia. Esses sistemas incorporam vários sensores, processamento de dados, software e, ocasionalmente, equipamentos de comunicação para determinar trajetórias balísticas, conduzir direcionamentos em tempo real e automatizar a mira e o disparo de armas de artilharia. Essencialmente, o AFCS fornece cálculo rápido de soluções de disparo, fornecendo informações sobre a posição do alvo, clima, tipo demunição, e configuração de armas, diminuindo significativamente o tempo de reação e a precisão do campo de batalha.

A principal justificativa para o uso de sistemas de controle de fogo de artilharia é fornecer o máximo poder de fogo com um risco mínimo e uma quantidade mínima de munição desperdiçada. Na guerra contemporânea, a importância da capacidade de resposta rápida, dos ataques integrados e da minimização dos danos colaterais aumentou exponencialmente.

O AFCS permite resposta rápida a alvos móveis, mudanças nas condições ambientais e compatibilidade em tecnologias de campo de batalha em rede de nível superior. Isto facilita que as unidades de artilharia forneçam apoio de fogo eficaz, defensivo ou ofensivo, com maior eficiência e maior probabilidade de ataques no primeiro turno. Além disso, a automação dos cálculos balísticos alivia a carga dos operadores humanos, permitindo-lhes concentrar-se nas decisões de comando e, ao mesmo tempo, suprimir erros associados à computação manual.

Na indústria de defesa, há uma necessidade crescente de AFCS devido a vários factores. Para começar, a crescente sofisticação das ameaças, como a emergência de forças inimigas altamente manobráveis e a disseminação de munições guiadas com precisão, exige capacidades sofisticadas de selecção de alvos e de resposta. Em segundo lugar, as forças militares em todo o mundo estão a empreender esforços contínuos de transformação digital que exigem sistemas interoperáveis que permitam operações conjuntas e a partilha livre de dados.

O mercado mundial de sistemas de controle de fogo de artilharia consiste em vários participantes importantes com reputação de inovação, escala de implantação e tecnologia de ponta. Os 6 a 7 principais players do mercado são BAE Systems, Lockheed Martin Corporation, Rheinmetall AG, Leonardo SpA, Saab AB, Elbit Systems Ltd, General Dynamics Corporation e assim por diante, entre outros.

Estas organizações atendem a uma ampla variedade de clientes militares em todo o mundo, abordando a onda de crescente digitalização do campo de batalha, munições mais inteligentes e a necessidade de maior capacidade de sobrevivência e capacidade de resposta operacional em unidades de artilharia. Com as organizações militares colocando maior ênfase na precisão, velocidade e coordenação, a posição e a complexidade dos sistemas de controle de fogo de artilharia provavelmente serão antecipadas no período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas de controle de fogo de artilharia

- Tamanho do mercado em 2025: US$ 9,10 bilhões

- Tamanho do mercado em 2026: US$ 10,68 bilhões

- Tamanho do mercado previsto para 2034: US$ 19,33 bilhões

- CAGR: 10,50% (2026–2034)

- A Europa dominou o mercado com uma participação de 36,81% em 2025.

- O subsegmento de Hardware detinha a maior participação de mercado.

- Os sistemas de navegação são projetados para serem o segmento de sistemas de crescimento mais rápido.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,62 mil milhões de dólares em 2025 e prevê-se que atinja 3,13 mil milhões de dólares em 2026.

América do Norte

A América do Norte registou 2,08 mil milhões de dólares em 2025 e prevê-se que atinja 2,41 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 3,93 mil milhões de dólares em 2025 e deverá permanecer em 3,93 mil milhões de dólares em 2026.

NÓS.

Os EUA continuam a ser um mercado importante, impulsionado pelo aumento dos investimentos na modernização da artilharia e em tecnologias de defesa avançadas.

Japão

Espera-se que o Japão testemunhe um crescimento constante, apoiado pelo aumento das iniciativas de modernização da defesa e pelo crescente foco na segurança regional.

Leia mais

Dinâmica de Mercado

Motorista de mercado

Tensões geopolíticas, expansão do orçamento de defesa e requisitos de guerra de precisão impulsionam o crescimento do mercado

A incorporação de tecnologias sofisticadas de sensores, algoritmos de computação balística e processamento meteorológico em tempo real emsistemas de controle de incêndiopermite que as forças de artilharia disparem indiretamente com precisão incomparável em amplos alcances de combate. Os países que investem generosamente na modernização da artilharia estão cientes de que os sistemas digitais de controlo de fogo reduzem substancialmente as despesas com munições através de uma maior probabilidade de acerto, reduzindo assim as despesas operacionais e aumentando ao mesmo tempo a eficiência da missão.

A criação do Artillery Execution Suite (AXS) pelo Exército dos EUA é uma mudança de paradigma no software de execução de tiros, com demonstrações completas de tiros concluídas com sucesso em maio de 2025 que envolveram sistemas M142 HIMARS, significando a evolução em direção aos recursos de controle de fogo de próxima geração que eliminarão gradualmente as plataformas AFATDS legadas.

As crescentes preocupações de segurança em vários teatros, especialmente na Europa Oriental, na sequência das contínuas campanhas militares da Rússia na Ucrânia e do aumento das tensões Indo-Pacífico sobre conflitos territoriais, levaram os governos nacionais a aumentar significativamente as dotações de defesa, com particular ênfase na construção de capacidades de fogo indirecto através de novos sistemas de controlo de fogo de artilharia.

A eficácia comprovada dos disparos de artilharia de precisão nas guerras recentes mudou drasticamente as prioridades de compra militar, com os planeadores de defesa a perceberem que uma melhor tecnologia de controlo de fogo proporciona uma alavancagem assimétrica em terrenos contestados, onde a capacidade de sobrevivência no campo de batalha é decidida pelo rápido envolvimento do alvo e pela capacidade de disparar e disparar. Os intervenientes regionais e os países parceiros estão a investir colectivamente em iniciativas de modernização do controlo de fogo que facilitam a interoperabilidade dentro das estruturas de coligação multinacionais, garantindo a transferência contínua de dados e a entrega sincronizada de fogos em vários sistemas de artilharia que operam sob hierarquias de comando comuns.

Restrição de mercado

Altos custos de aquisição de sistemas e complexidade de integração podem dificultar o crescimento do mercado

O elevado desembolso de capital envolvido na aquisição de sistemas sofisticados de controlo de fogo de artilharia é um importante constrangimento à expansão do mercado, especialmente para as economias emergentes e os países que trabalham com orçamentos de defesa limitados e que não conseguem disponibilizar fundos suficientes para apoiar programas totais de modernização da artilharia.

Os países em desenvolvimento com uma base industrial de defesa limitada enfrentam dificuldades agravadas, uma vez que sistemas complexos de controlo de incêndios requerem ambientes de apoio elaborados, tais como instalações de manutenção especializadas, downloads periódicos de software, redes de dados seguras e suporte técnico contínuo dos fabricantes de equipamentos originais durante os ciclos de vida operacional.

A complexidade envolvida em reunir sistemas de controlo de fogo com plataformas de artilharia actuais, estruturas de comando e controlo e redes de comunicações antigas requer grandes competências de engenharia e longos períodos de implementação que testam os recursos financeiros, bem como as capacidades organizacionais. Além dos custos iniciais de aquisição, os sistemas de controle de fogo de artilharia envolvem despesas operacionais constantes relacionadas à manutenção do sistema, iniciativas de treinamento de operadores, extensões de licença de software,segurança cibernéticainfraestrutura e atualizações periódicas de capacidade necessárias para garantir a paridade tecnológica com as mudanças nas posturas de ameaças.

Oportunidade de mercado

A integração com munições ociosas e capacidades de alcance estendido cria oportunidades lucrativas

A fusão de sistemas de controle de fogo de artilharia e capacidades de munição ociosa é um potencial revolucionário que mudará para sempre a natureza da doutrina de fogo indireto e dos conceitos de emprego tático em futuros campos de batalha. Os sistemas de controle de fogo de artilharia estão se adaptando para suportar uma variedade de munições, incluindo projéteis guiados com precisão, munições de longo alcance e sistemas de vadiagem que oferecem vigilância persistente e ataques urgentes nas áreas de operação da companhia e do batalhão.

A incorporação de munições ociosas no planeamento de apoio de fogo permite aos comandantes atacar alvos com uma flexibilidade sem precedentes, provocando um curto-circuito nos prazos de coordenação da artilharia clássica e, ao mesmo tempo, proporcionando efeitos de precisão contra alvos móveis de alto valor que, de outra forma, ficariam fora das janelas de combate.

As tropas de artilharia que possuem sistemas de controle de fogo com a capacidade de coordenar o uso de munições de ociosidade com fogos indiretos convencionais podem produzir efeitos sinérgicos, aproveitando fogos em massa para suprimir áreas enquanto usam sistemas de ociosidade de precisão para ataques cirúrgicos contra nós de comando, tanques e posições escondidas. A experimentação do Exército dos EUA com munições ociosas como recursos orgânicos de apoio de fogo em unidades de manobra, com as Equipas de Apoio de Fogo a nível de companhia e batalhão sendo as autoridades controladoras, é um excelente exemplo da mudança doutrinária no sentido de capacidades de fogo de precisão distribuídas que irão melhorar os sistemas de artilharia tradicionais.

A estimativa ucraniana do General de que as colunas em avanço serão descobertas dentro de três a cinco minutos e atacarão dentro de mais três minutos, enfatiza o imperativo táctico de acoplar munições ociosas com arquitecturas de controlo de fogo que suportem ciclos de combate rápidos. Tendências de aprendizado de máquina einteligência artificialAs tecnologias estão revolucionando os sistemas de controle de fogo de artilharia em sua essência, facilitando o reconhecimento autônomo de alvos, a computação balística preditiva e as capacidades adaptativas de tomada de decisão que aumentam significativamente a eficácia do engajamento, ao mesmo tempo que minimizam a carga de trabalho do operador humano em ambientes de combate com tempo limitado.

Tendência do mercado de sistemas de controle de fogo de artilharia

A crescente adoção de inteligência artificial e integração de segmentação autônoma alimenta as tendências do setor

Os programas de controle de fogo baseados em IA analisam informações em tempo real de vários sensores, como drones, satélites, sensores acústicos e sistemas de vigilância terrestre, para produzir soluções avançadas de direcionamento que incorporam fatores ambientais, comportamentos de movimento do adversário e influências do terreno, sem quaisquer entradas computacionais da tripulação de artilharia.

Algoritmos sofisticados de aprendizado de máquina melhoram repetidamente as soluções de disparo com exame iterativo dos resultados de engajamento, autocompensação de imprecisões sistemáticas, perfis de desgaste do cano e mudanças atmosféricas para aumentar as probabilidades de acerto no primeiro tiro de uma missão de tiro consecutiva para outra. Os algoritmos de visão computacional incluídos permitem que os sistemas de controle de fogo detectem e classifiquem automaticamente alvos em ambientes complexos de campo de batalha, separem o amigo do inimigo da infraestrutura civil dos alvos militares válidos e determinem a prioridade do alvo em função da ameaça e do impacto operacional.

O desenvolvimento em direção ao controle de fogo autônomo vai além do objetivo de melhoria para incluir recursos de manutenção preditiva que examinam dados de sensores de componentes de sistemas de artilharia para prever falhas mecânicas com antecedência, permitindo o reparo preventivo para otimizar a disponibilidade do sistema e, ao mesmo tempo, minimizar os gastos operacionais.

Os sistemas de navegação autônomos alimentados por IA permitem que plataformas de artilharia autônomas se movam por terrenos desafiadores, selecionem as melhores posições de tiro possíveis com base nos alcances necessários e nos fatores de sobrevivência, e se movam automaticamente para novos locais para evitar o fogo da contra-bateria sem serem direcionados manualmente.

Descarregue amostra grátis para saber mais sobre este relatório.

Desafios de mercado

Padrões de interoperabilidade e complexidade de integração multinacional dificultam o crescimento do mercado

A interoperabilidade perfeita de vários sistemas nacionais de controlo de fogo de artilharia que existem em ambientes de coligações multinacionais coloca questões técnicas e processuais contínuas que tornam mais difícil o planeamento, a coordenação e a execução de fogos conjuntos entre os aliados da coligação. O uso generalizado de arquiteturas proprietárias de controle de fogo, utilizando protocolos de comunicação, formatos de dados e interfaces de software incompatíveis, estabelece barreiras de integração que dificultam a troca de informações em tempo real entre unidades de artilharia de diferentes países, diluindo a eficiência das operações de apoio de fogo da coalizão.

O programa de Atividades de Cooperação de Sistemas de Artilharia (ASCA) da OTAN fornece interfaces padronizadas para sistemas multinacionais de controlo de fogo para troca de dados através de redes táticas comuns da Internet, mas desafios de implementação, como diferenças nas versões de software, configurações de hardware e procedimentos de interface operacional nacional, geram pontos de fricção que retardam o processamento da missão de fogo e diminuem o ritmo operacional.

O exercício Dynamic Front 22 demonstrou que a visualização do fluxo de missão através de estruturas de mensagens ASCA continua a ser difícil, e é necessária uma extensa documentação, como as Orientações Operacionais dos Comandantes e os Procedimentos Operacionais da Interface Nacional, para estabelecer uma compreensão partilhada da capacidade entre os sistemas nacionais de controlo de incêndios.

Análise de Segmentação

Ao oferecer

Inteligência Artificial e Computação Balística Automatizada estão acelerando o segmento de software

O mercado global, por oferta, é ainda categorizado em hardware, software e serviços.

Estima-se que o subsegmento de software seja o segmento que mais cresce no mercado de sistemas de controle de fogo de artilharia, impulsionado por rápidas progressões tecnológicas em inteligência artificial,aprendizado de máquinaalgoritmos, soluções automatizadas de direcionamento, processamento de dados em tempo real, coordenação de campo de batalha em rede e arquiteturas de controle de fogo digital que revolucionam as operações de artilharia convencionais, desde processos de cálculo manuais até sistemas automatizados e inteligentes, capazes de suporte autônomo à decisão e estratégias de engajamento adaptativas.

- Por exemplo, em Maio de 2024, a Palantir Technologies ganhou um contrato no valor de 480 milhões de dólares do Exército dos EUA para o seu protótipo Maven Smart System equipado com tecnologia de inteligência artificial que emprega algoritmos e capacidades de aprendizagem de memória geradas por IA para digitalizar e detectar sistemas inimigos.

O subsegmento de hardware detém a posição de liderança no mercado de sistemas de controle de fogo de artilharia, gerando a maior participação de receita à luz da necessidade inerente de dispositivos físicos, como sensores, sistemas de radar, computadores balísticos, diretores de armas, sistemas de navegação, telêmetros a laser, sistemas de estabilização, displays, unidades de gerenciamento de energia e equipamentos auxiliares que constituem a estrutura operacional que apoia a segmentação de artilharia de precisão e capacidades de engajamento.

Por sistema

Operações negadas por GPS e artilharia autônoma impulsionam o crescimento da tecnologia de navegação

O mercado global por sistema é ainda dividido em unidades de computador e exibição e interface, sistemas de aquisição e orientação de alvos, sistemas de navegação, sistemas de energia, sistemas auxiliares, sistemas de estabilização, entre outros.

Os sistemas de navegação são o segmento de sistemas em mais rápida expansão no mercado de controle de fogo de artilharia, impulsionados por necessidades operacionais seminais de localização precisa de artilharia, precisão de apontamento de armas, tempos de posicionamento rápidos e operações persistentes em condições de GPS negado ou degradado por GPS, dominadas por ataques de guerra eletrônica inimiga, interferência de sinal e ameaças de falsificação à confiabilidade do posicionamento baseado em satélite. O casamento das capacidades do Sistema Global de Navegação por Satélite com sensores inerciais produz arquiteturas híbridas INS/GNSS que combinam forças complementares de ambas as tecnologias, usando sinais de satélite em operações nominais e mudando naturalmente para navegação somente inercial durante episódios de interferência.

- Por exemplo, em fevereiro de 2025, a Safran Electronics & Defense firmou um contrato de longo prazo que vai de 2024 a 2031 com as Forças de Defesa Finlandesas para fornecer Sistemas de Navegação Inercial Geonyx que incluem a tecnologia Safran HRG Crystal para navegação precisa, direcionamento e apontamento de artilharia mesmo em condições negadas por GNSS com design compacto e robusto resistente a choques para ser integrado em vários veículos, radares móveis e sistemas de artilharia, como obuses, vários lançadores de foguetes, morteiros e armas leves.

Os conjuntos de computadores e monitores formam o setor de sistemas preponderante no mercado de controle de fogo de artilharia, atuando como o sistema nervoso focal que consolida as informações dos sensores, executa cálculos balísticos complexos, controla soluções de direcionamento e exibe dados operacionais vitais usando interfaces fáceis de usar que permitem que as unidades de artilharia conduzam missões de fogo de precisão com pouco atraso computacional e ótima consciência situacional.

Por tecnologia

Algoritmos de aprendizado de máquina e reconhecimento de alvo autônomo para impulsionar o crescimento segmental assistido por IA

O mercado global por tecnologia é ainda dividido em Digital, Em Rede, Auto-laying, Digital, Networked, Manual-laying Assist, Parcial Digital e AI-Assisted.

Os sistemas de controle de fogo assistidos por inteligência artificial são a área tecnológica em mais rápida expansão no mercado de artilharia, liderados por capacidades revolucionárias que fornecem reconhecimento autônomo de alvos, otimização de trajetória preditiva, cálculo balístico adaptativo, compensação ambiental em tempo real e tomada de decisão na velocidade da máquina que aumentam inerentemente o tempo de resposta, a precisão e a eficiência operacional do controle de fogo além dos limites dos processos cognitivos humanos e diminuem a carga de trabalho da tripulação e os tempos de engajamento em ambientes de combate em ritmo acelerado.

- Por exemplo, em setembro de 2025, a SMARTSHOOTER recebeu o Prêmio de Inovação na Exposição Mundial de Polícia e Segurança por seu sistema modular de controle de fogo de precisão habilitado para IA SMASH Fire, com aquisição de alvo, rastreamento e recursos de engajamento usando inteligência artificial sofisticada e algoritmos de aprendizado de máquina que permitem o reconhecimento instantâneo de alvos e a mira de precisão, garantindo ao mesmo tempo o controle humano.

As tecnologias digitais, em rede e de lançamento automático são o segmento dominante no mercado de sistemas de controle de fogo de artilharia, refletindo a arquitetura que permite apoiar as operações de artilharia atuais por meio de cálculos automatizados de controle de fogo, gerenciamento de campo de batalha em rede e recursos autônomos de localização de armas que evitam operações manuais de lançamento de armas e incorporam unidades de artilharia em redes inclusivas de comando e controle em escalões táticos e estratégicos.

Por plataforma

Implantação expedicionária e pegada logística reduzida impulsionando o crescimento do SPH sobre rodas

O mercado global por plataforma é ainda categorizado em SPH rastreado, SPH de rodas 8×8/6×6, sistemas de foguetes montados em caminhões, morteiros montados em caminhões, sistemas fixos/colocados (terrestres e navais) e baseados em ar.

Os obuseiros autopropelidos (SPHs) com rodas 8×8 e 6×6 são projetados para serem o segmento de plataforma de crescimento mais rápido no mercado de controle de fogo de artilharia, impulsionados por requisitos militares para sistemas que oferecem mobilidade estratégica, despesas reduzidas de aquisição e manutenção e compatibilidade com as frotas atuais de veículos com rodas. SPHs com rodas, como o Caesar da Nexter, o RCH 155 do KNDS e o T-155 Firtina da Turquia, podem suportar redistribuição entre teatros de operações em alta velocidade, velocidades de marcha rodoviária superiores a 90 km/h e necessidades de infraestrutura menores do que plataformas sobre esteiras e, portanto, são mais adequados para forças expedicionárias, de manutenção da paz e de reação rápida.

- Por exemplo, em outubro de 2025, KNDS e Leonardo DRS assinaram um acordo de parceria estratégica para promover o obuseiro autopropulsado Caesar em chassis de veículo 8×8 padrão do Exército dos EUA, visando o programa de modernização de canhões do Exército dos EUA, unindo a mobilidade de artilharia de rodas estabelecida com a integração avançada de controle de fogo desenvolvida por Leonardo, que representa um marco no crescimento do mercado de SPH sobre rodas em programas de defesa norte-americanos.

Os sistemas de foguetes montados em caminhões são dominantes no setor de plataformas na indústria de controle de fogo de artilharia, com a maior parte das receitas graças à sua integração de alta mobilidade, desempenho rápido de tiro e disparo e versatilidade multimissão. Instalados em plataformas de caminhões militares padrão (6×6 ou 8×8), os sistemas fornecem lançadores de foguetes modulares com munições guiadas e não guiadas implantadas em longas distâncias, permitindo que as forças conduzam ataques de precisão, saturação de área e disparos de contra-bateria, ao mesmo tempo em que permanecem abertas a oportunidades de redistribuição estratégica em redes rodoviárias variadas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por solução

Estender o ciclo de vida dos sistemas legados com atualizações econômicas acelera a demanda de modernização

O mercado global por solução é ainda categorizado em New-Build (OEM) e Retrofit.

O subsegmento de retrofit é responsável pela maior participação de mercado de sistemas de controle de fogo de artilharia em 2024 e também é estimado como o que mais cresce durante o período de previsão. O crescimento é atribuído à medida que as organizações de defesa se esforçam para atualizar as frotas de artilharia existentes, incorporando capacidades aprimoradas de controle de fogo sem os custos e prazos de aquisição de plataformas totalmente novas. As iniciativas de retrofit permitem que as forças armadas modernizem obuseiros, lançadores de foguetes e esquadrões de morteiros mais antigos com computadores computadorizados de controle de fogo, sistemas de lançamento automatizados, kits de navegação inercial e conjuntos de comunicações em rede, melhorando significativamente a precisão, a capacidade de resposta e a capacidade de sobrevivência, ao mesmo tempo que deixam intactos os investimentos de capital originais e as infraestruturas de apoio logístico.

- Por exemplo, em julho de 2024, Leonardo DRS recebeu um pedido de US$ 99 milhões do Exército dos EUA para atualizar as atuais plataformas de morteiros com sistemas avançados de controle de fogo, fornecendo unidades digitais de controle de fogo, software de computação balística avançado, módulos de navegação inercial integrados e interfaces de comunicação aprimoradas.

As soluções New-Build (OEM) são um segmento de alto crescimento à medida que os compradores de defesa adquirem plataformas de artilharia acabadas e integradas na fábrica com sistemas avançados de controle de fogo, aproveitando a capacidade técnica dos fabricantes de equipamentos originais para harmonizar hardware e software, reduzir riscos de integração e oferecer garantias e suporte completos. Os produtos OEM incorporam obuseiros autopropelidos, sistemas de foguetes montados em caminhões, porta-armas blindados e variantes de artilharia especializada projetadas especificamente com arquiteturas de controle de fogo digital incorporadas que incluem sensores, computadores balísticos, sistemas de navegação,exibiçõese comunicações que garantem interoperabilidade tranquila e validação de desempenho por meio de regimes rigorosos de testes de fábrica.

Por canal de vendas

O aprimoramento das capacidades nacionais de sustentação impulsiona o crescimento segmental dos integradores de sistemas locais

O mercado global por canal de vendas é ainda categorizado em OEMs, Especialista em AFCS Tier-1, Integrador de Sistemas Locais e Depósito/MRO.

Os integradores de sistemas locais são o canal de vendas que mais cresce no mercado de sistemas de controle de fogo de artilharia, impulsionados pela necessidade dos ministérios de defesa de serviços de integração especializados, contratos de transferência de tecnologia e participação local indígena, satisfazendo obrigações de compensação, reduzindo a dependência de OEMs estrangeiros e melhorando as capacidades nacionais de sustentação. Os integradores se unem a OEMs internacionais e fornecedores de tecnologia para montar, testar e configurar internamente módulos de controle de fogo, como sensores, computadores balísticos, monitores e conjuntos de comunicações em sistemas de artilharia novos ou existentes, personalizando soluções para doutrinas operacionais individuais, perfis ambientais e requisitos de interoperabilidade exigidos pelas políticas de defesa nacional.

- Por exemplo, em julho de 2025, o Ministério da Defesa da Índia concedeu à Bharat Electronics Limited um contrato de cerca de US$ 200 milhões para integrar localmente radares de controle de incêndio de defesa aérea de última geração com processadores de sinal indígenas e unidades de exibição na categoria Comprar (Indian-IDDM) para o Exército Indiano, representando um grande aumento do papel dos integradores de sistemas locais no fornecimento de soluções personalizadas de controle de incêndio, garantindo ao mesmo tempo requisitos de conteúdo indígena de 70%.

Os fabricantes de equipamentos originais (OEMs) são o canal de vendas dominante para sistemas de controle de fogo de artilharia, com a maior parte das receitas de aquisição porque os clientes de defesa preferem soluções integradas na fábrica que integrem plataformas de artilharia e arquiteturas de controle de fogo incorporadas sob responsabilidade de fonte única. Os OEMs fornecem pacotes completos, incluindo design de plataforma, hardware de controle de incêndio, software de computação balística, sistemas de navegação, suítes de comunicações e suporte ao ciclo de vida por meio de amplos programas de garantia e manutenção, minimizando o risco de integração e simplificando os processos de aquisição.

Por usuário final

Demandas Expedicionárias de Combate Terrestre Impulsionam a Modernização do Controle de Fogo nas Forças Terrestres

O mercado global por usuário final é ainda classificado em força terrestre, força naval e força aérea.

As forças terrestres são o maior e mais rápido segmento de usuários finais em expansão no mercado de sistemas de controle de fogo de artilharia, com a maior parcela de receita devido aos exércitos que se concentram globalmente em fogos indiretos de precisão, operações rápidas de tiro e disparo e fogos conjuntos coordenados para enfrentar ameaças emergentes baseadas em terra e ambientes de guerra assimétricos. A teoria contemporânea do combate terrestre concentra-se em operações em rede e em múltiplos domínios, necessitando de capacidades sofisticadas de controle de fogo que permitem à artilharia fornecer apoio de fogo responsivo, preciso e sincronizado para forças de manobra, melhorando a eficiência do campo de batalha e minimizando danos colaterais e consumo de munição.

- Por exemplo, em outubro de 2025, o Exército dos EUA concedeu cinco outros acordos de transação no valor de US$ 4 milhões à American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defense USA, General Dynamics Land Systems e Elbit Systems USA para contratos de demonstração de desempenho de obuses autopropulsados, iniciando a avaliação competitiva para o programa de veículos de combate de próxima geração para fornecer às forças terrestres plataformas SPH de última geração com controle de fogo digital e capacidades autônomas de colocação de armas a bordo.

As plataformas navais são um mercado de usuário final em grande crescimento para sistemas de controle de fogo de artilharia baseados na modernização de sistemas de armas montados em navios, veículos de apoio de assalto anfíbio e baterias de defesa costeira que necessitam de apoio preciso de fogo naval, capacidades de bombardeio costeiro e engajamento ar-mar coordenado. As situações modernas de combate naval exigem aquisição rápida de alvos, extensão do alcance do apoio de tiros e consciência situacional do campo de batalha em rede para neutralizar mísseis antinavio, ataques de enxame e ameaças costeiras.

Perspectiva regional do mercado de sistemas de controle de fogo de artilharia

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

Europa

Europe Artillery Fire Control Systems Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da Europa representou a maior parte do mercado global de sistemas de controlo de fogo de artilharia, alimentada por necessidades de segurança sem precedentes resultantes do actual conflito Rússia-Ucrânia e da determinação colectiva da NATO em reforçar as capacidades de defesa continentais através de programas globais de modernização da artilharia. A Europa contribuiu com aproximadamente 3,93 mil milhões de dólares para o mercado global em 2025, representando uma quota de 36,81%, e deverá atingir 3,93 mil milhões de dólares em 2026.

Os países europeus mudaram radicalmente as suas estratégias de aquisição de defesa no sentido de colmatar lacunas vitais de capacidade reveladas pela guerra moderna, concentrando-se em sistemas de artilharia com capacidades de controlo de fogo de ponta que apoiam a selecção de alvos de precisão, operações em rede e as capacidades de resposta rápida necessárias para combater ameaças adversárias sofisticadas. O enfoque estratégico na interoperabilidade através do quadro das Atividades de Cooperação em Sistemas de Artilharia da OTAN impulsionou o investimento em arquiteturas de controlo de fogo compatíveis que permitem às forças multinacionais trocar dados de seleção de alvos entre plataformas díspares e conduzir fogos coordenados em todo o teatro de operações europeu, desde o Círculo Polar Ártico até ao Mar Negro.

Por exemplo, em Fevereiro de 2025, a Elbit Systems recebeu uma encomenda de 57 milhões de dólares para fornecer o seu Sistema de Artilharia Lançador de Foguetes PULS aos militares alemães, apresentando integração de hardware avançada C4I e capacidade de munições de vários fornecedores, permitindo ao sistema disparar munições de foguetes construídas por vários fabricantes de equipamento original e oferecendo interoperabilidade em ambientes operacionais da OTAN.

Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico seja o mercado de crescimento mais rápido para sistemas de controlo de fogo de artilharia, impulsionado pelo aumento dos orçamentos de defesa, conflitos fronteiriços, dinâmica de concorrência e programas globais de modernização militar destinados às capacidades de fogo de precisão das principais potências militares, incluindo China, Índia, Japão, Coreia do Sul e Austrália. Em 2025, o mercado da Ásia-Pacífico situou-se em 2,62 mil milhões de dólares, representando 28,82% da procura global, e deverá crescer para 3,13 mil milhões de dólares em 2026, com o aumento do investimento em equipamento de defesa avançado alimentado pelo desejo crescente de aumentar as capacidades militares no meio de tensões geopolíticas crescentes.

Os conflitos fronteiriços, as disputas territoriais no Mar da China Meridional e no Estreito de Taiwan, e as questões de segurança regional alimentam a procura contínua de sistemas de artilharia avançados integrados com tecnologias avançadas de controlo de fogo para melhorar as capacidades de ataque e a eficácia operacional das forças armadas em diversas condições de terreno, desde fronteiras montanhosas de grande altitude até teatros influenciados pelo mar. Em março de 2025, o Ministério da Defesa da Índia assinou o acordo de aquisição de US$ 69,73 milhões para 307 sistemas avançados de armas de artilharia rebocadas e 327 veículos de transporte de armas 6x6 de alta mobilidade, o primeiro contrato para esses obuses indígenas de serviço pesado desenvolvidos e projetados pela DRDO, melhorando substancialmente a prontidão de batalha do Exército ao longo das fronteiras com o Paquistão e a China por meio de excelente letalidade e capacidade de ataque de precisão de longo alcance.

As despesas militares da China aumentaram 7%, para um valor estimado em 314 mil milhões de dólares em 2024, representando 50% de todas as despesas militares na Ásia e na Oceânia, à medida que a nação continua três décadas de crescimento consecutivo, investindo na modernização militar contínua, incluindo a integração de sistemas de controlo de fogo de artilharia com capacidades de guerra cibernética e estruturas de comando em rede.

América do Norte

O mercado na América do Norte atingiu US$ 2,08 bilhões em 2025, representando 23,00% da receita total do mercado, e deverá atingir US$ 2,41 bilhões em 2026. A América do Norte é o segundo mercado regional em rápida expansão para sistemas de controle de fogo de artilharia, que é marcado por altos gastos com defesa, extensos programas de modernização de artilharia e liderança tecnológica em munições guiadas com precisão e arquiteturas de controle de fogo em rede. O Departamento de Defesa dos EUA está investindo pesadamente na modernização dos sistemas de artilharia, no desenvolvimento de capacidades de ataque de precisão de longo alcance e no aumento da mobilidade das forças terrestres, adotando tecnologias avançadas de ponta, como automação, munições guiadas com precisão e futuros sistemas de controle de fogo.

O programa de modernização de obuseiros autopropelidos do Exército dos EUA é um esforço abrangente para aumentar significativamente o poder de fogo, o alcance e a cadência de tiro por meio da incorporação de tecnologias maduras, com cinco principais empreiteiros de defesa, American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defense USA, General Dynamics Land Systems e Elbit Systems USA recebendo contratos no valor de cerca de US$ 4 milhões em outubro de 2024 para a realização de demonstrações de desempenho avaliando soluções operacionalmente aceitáveis.

Oriente Médio e África

O Oriente Médio e a África mantiveram uma forte presença no mercado global, atingindo US$ 0,78 bilhões em 2025, representando 8,58% de participação, e deverá atingir US$ 0,89 bilhões em 2026. O Oriente Médio e a África oferecem um crescimento moderado, mas consistente do mercado de sistemas de controle de fogo de artilharia, liderado por altos gastos de defesa entre os países do Conselho de Cooperação do Golfo, ameaças consistentes à segurança, como operações antiterroristas, e iniciativas estratégicas destinadas a modernizar e focar no desenvolvimento industrial de defesa indígena.

Liderar gastadores como Arábia Saudita, Emirados Árabes Unidos, Catar e Israel com programas significativos de aquisição de artilharia avançada e tecnologias relacionadas de controle de fogo. As autoridades regionais valorizam a agilidade política e a autonomia tecnológica, envolvendo forças de mercado altamente competitivas, onde os empreiteiros de defesa dos EUA, da Europa, da Rússia e, cada vez mais, da China competem por contratos rentáveis a longo prazo, enquanto os acordos de transferência de tecnologia permitem capacidades de produção locais de acordo com políticas de diversificação económica.

América latina

O mercado da América Latina representou 0,28 mil milhões de dólares em 2025, representando 0,00% da indústria global, e deverá atingir 0,31 mil milhões de dólares em 2026. A América Latina é um mercado de crescimento moderado para sistemas de controlo de fogo de artilharia, com orçamentos de defesa limitados em comparação com outras regiões, mas apresentando prioridades estratégicas para a modernização militar, melhoria da segurança fronteiriça e esforços de cooperação regional para minimizar as dependências de fornecedores de armas convencionais. Brasil, Chile, Colômbia e Peru estão fazendo atualizações seletivas nas capacidades de artilharia de veículos blindados e obuseiros e integrando o suporte ao sistema de controle de fogo, ao mesmo tempo em que priorizam a relação custo-benefício e a interoperabilidade dos parceiros regionais.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Os crescentes programas de modernização e o aumento dos gastos com defesa levam às inovações dos principais atores-chave

O mercado global de sistemas de controle de fogo de artilharia tem uma estrutura semiconsolidada a fragmentada, com vários empreiteiros de defesa estabelecidos disputando participação de mercado com base na diferenciação tecnológica, alianças estratégicas e contratos governamentais de longo prazo. O espaço de mercado inclui cerca de quinze a vinte grandes concorrentes internacionais, como Rheinmetall AG, BAE Systems plc, Lockheed Martin Corporation, Elbit Systems Ltd., Leonardo S.p.A., Thales Group, General Dynamics Corporation, Northrop Grumman Corporation, Hanwha Aerospace, Saab AB, L3Harris Technologies, RTX Corporation, Kongsberg Gruppen, KNDS N.V. bases de clientes para ganhar pedidos de compras. O mercado reflecte uma intensa competitividade, especialmente na Europa e na América do Norte, onde as iniciativas de modernização da defesa aceleraram os calendários de compras, obrigando os produtores a avançar rapidamente nas capacidades de controlo de fogo, incorporando inteligência artificial, selecção de alvos autónoma e capacidades de guerra em rede para destacar as suas ofertas.

Os empreiteiros estrangeiros de defesa competem agressivamente com os fabricantes locais nos países em desenvolvimento, formando joint ventures, acordos de transferência de tecnologia e instalações de produção locais para superar os requisitos de compensação, cumprir os regulamentos de controlo de exportação e ganhar quota de mercado nos mercados de defesa em rápido crescimento nas regiões da Ásia-Pacífico e do Médio Oriente. O clima regulamentar rigoroso que determina os contratos de defesa cria barreiras de entrada significativas para novos participantes no mercado, tendo os contratantes titulares desfrutado de décadas de experiência trabalhando através de intrincados regulamentos sobre o tráfego internacional de armas, procedimentos de vendas militares estrangeiras e requisitos de autorização de segurança nacional que restringem as transferências de tecnologia e limitam o acesso ao mercado por empresas que não possuem credenciais de defesa estabelecidas.

A dinâmica da concorrência é ainda mais complicada por cláusulas de compensação que exigem o envolvimento industrial local, a transferência de tecnologia e os requisitos de conteúdo nacional que afectam a adjudicação de contratos, com os fabricantes a criar instalações subsidiárias, a estabelecer parcerias com empresas de defesa locais e a desenvolver capacidades de produção regional para satisfazer as necessidades de nacionalização, preservando simultaneamente as vantagens tecnológicas.

Lista dos principais perfis da empresa do mercado de sistemas de controle de fogo de artilharia

- ASELSAN A.Ş.(Peru)

- BAE Systems plc (Reino Unido)

- Bharat Electronics Limited (BEL)(Índia)

- Denel SOC Ltd. (África do Sul)

- Elbit Sistemas Ltda.(Israel)

- Hanwha Aerospace Co., Ltd. (Coreia do Sul)

- Indra Sistemas, S.A. (Espanha)

- Indústria Aeroespacial de Israel (IAI) (Israel)

- KNDS N.V. (Holanda)

- Leonardo S.p.A.(Itália)

- Rafael Advanced Defense Systems Ltd. (França)

- Rheinmetall AG (Alemanha)

- Roketsan A.Ş.(Peru)

- Corporação RTX (EUA)

- Safran Electronics & Defense SAS (França)

- ST Engineering Ltd. (Cingapura)

- Grupo Thales(França)

- WB Electronics S.A. (Polônia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025 -A divisão de informação e tecnologia da General Dynamics obteve uma ordem de tarefa avaliada em 1,25 mil milhões de dólares para ajudar o Exército dos EUA na Europa e em África. Este contrato, adjudicado em setembro, inclui um período inicial de transição de cinco meses, bem como sete anos de opção adicionais. De acordo com a ordem de tarefa Enterprise Mission Information Technology Services 2 (EMITS 2), o GDIT fornecerá serviços empresariais de TI, comunicações e suporte de comando de missão ao quartel-general do Exército dos EUA na Europa e na África, suas organizações subordinadas, a OTAN e outros aliados.

- Fevereiro de 2025 -A Elbit Systems de Israel recebeu um contrato no valor de cerca de 57 milhões de dólares para fornecer o seu sistema de artilharia de foguetes Precise and Universal Launching System (PULS) aos militares alemães. A ordem está a ser executada através de acordos entre os governos holandês, israelita e alemão.

- Fevereiro de 2025 -obteve um contrato de um país europeu para fornecer um Centro Nacional Conjunto de Comando de Fogo Digital (JNDFC) e incorporar o poder de fogo estratégico e tático do país no sistema. Os acordos, estimados em cerca de 100 milhões de dólares, permitirão à Elbit fornecer capacidades sofisticadas de guerra digital em vários domínios a nível conjunto.

- Fevereiro de 2025 -A Safran Electronics & Defense concluiu um contrato para fornecer seus Sistemas de Navegação Inercial Geonyx (INS) para os sistemas de artilharia das Forças de Defesa Finlandesas. O valor do acordo não foi revelado e estará em vigor de 2024 a 2031. Projetado com a tecnologia HRG Crystal da Safran, o Geonyx INS foi construído para navegação precisa e direcionamento de artilharia, mesmo em situações onde os sistemas globais de navegação por satélite podem não ser confiáveis.

- Julho de 2024 -A Hanwha Aerospace obteve um contrato no valor de quase mil milhões de dólares com a Roménia para o fornecimento de 54 obuseiros autopropulsados K91 (SPH) e 36 veículos de reabastecimento de munições K102 (ARV), sublinhando o crescimento contínuo da empresa no sector de defesa internacional.

COBERTURA DO RELATÓRIO

A análise global de crescimento do mercado de sistemas de controle de fogo de artilharia fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado de sistemas de controle de fogo de artilharia e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,50% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Ao oferecer · Hardware · Software · Serviços Por sistema · Computador e unidades de exibição e interface · Sistemas de orientação e aquisição de alvos · Sistemas de navegação · Sistemas de Energia · Sistemas Auxiliares · Sistemas de Estabilização · Outros Por tecnologia · Digital, em rede, de configuração automática · Assistência digital, em rede e de instalação manual · Digital Parcial · Assistido por IA Por plataforma · SPH rastreado · SPH com rodas 8×8 / 6×6 · Sistemas de foguetes montados em caminhão · Morteiros montados em caminhão · Fixo/Colocado (Terrestre e Naval) · Sistemas baseados em ar Por solução · Nova construção (OEM) · Retrofit Por canal de vendas · OEMs · Especialista AFCS nível 1 · Integrador de sistemas locais · Depósito/MRO Por usuário final · Força Terrestre · Força Naval · Força Aérea Por região América do Norte (por oferta, por sistema, por tecnologia, por plataforma, por solução, por canal de vendas, por usuário final, por país) · NÓS. · Canadá Europa (por oferta, por sistema, por tecnologia, por plataforma, por solução, por canal de vendas, por usuário final, por país) · Reino Unido · Alemanha · França · Países Nórdicos · Rússia · Resto da Europa Ásia-Pacífico (por oferta, por sistema, por tecnologia, por plataforma, por solução, por canal de vendas, por usuário final, por país) · China · Índia · Japão · Coreia do Sul · Austrália · Resto da Ásia-Pacífico Oriente Médio e África (por oferta, por sistema, por tecnologia, por plataforma, por solução, por canal de vendas, por usuário final, por país) · Arábia Saudita · Emirados Árabes Unidos · Israel · Irã · África do Sul · Resto do Oriente Médio e África América Latina (por oferta, por sistema, por tecnologia, por plataforma, por solução, por canal de vendas, por usuário final, por país) · Brasil · Argentina · Resto da América Latina |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 9,10 mil milhões de dólares em 2025 e deverá atingir 19,33 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,93 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,50% durante o período de previsão de 2026-2034.

Espera-se que o segmento da força terrestre detenha o maior CAGR durante o período de previsão.

As tensões geopolíticas, a expansão do orçamento de defesa e os requisitos de guerra de precisão impulsionam o crescimento do mercado.

Raytheon Technologies, Lockheed Martin, Thales Group, Bharat Electronics Limited (BEL), Israel Aerospace Industries (IAI) e outros são os principais players do mercado.

A Europa dominou o mercado global com uma quota de 36,81% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco