Tamanho do mercado de sistemas de defesa aérea, análise de participação e indústria, por componente (sistemas de comando e controle, sistemas de armas, sistemas de controle de fogo, sistemas de radar e equipamentos de suporte), por tipo de sistema (sistemas de detecção de ameaças e sistemas de contramedidas), por plataforma (aerotransportado, naval e terrestre), por alcance (curto alcance (abaixo de 10 km), médio alcance (10-100 km) e longo alcance (acima de 100 km)), por tecnologia (radar e Sistemas de rastreamento, orientação e armas de energia dirigida), por modo de implantação (instalações

PRINCIPAIS INFORMAÇÕES DE MERCADO

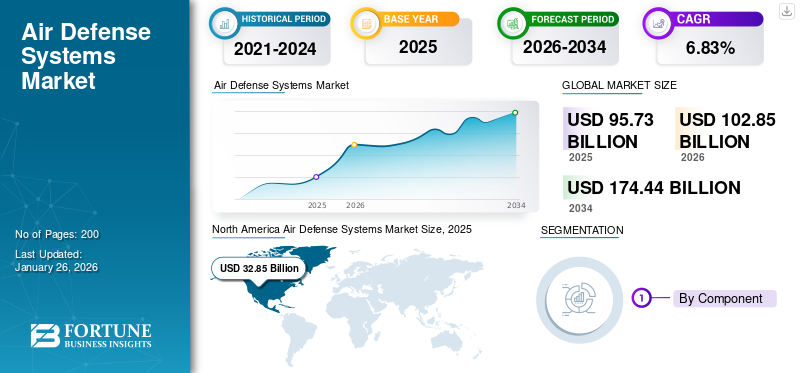

O tamanho do mercado de sistemas de defesa aérea foi avaliado em US$ 95,73 bilhões em 2025. Prevê-se que cresça de US$ 102,85 bilhões em 2026 para US$ 174,44 bilhões até 2034, exibindo um CAGR de 6,83% durante o período de previsão. A América do Norte dominou o mercado de sistemas de defesa aérea com uma participação de mercado de 34,31% em 2025.

Os sistemas de defesa aérea compreendem radar combinado, interceptadores de mísseis e tecnologias de comando e controle para combater ameaças aéreas em evolução, incluindo drones, mísseis de cruzeiro e armas hipersônicas.

Avanços tecnológicos no controle tático de defesa aérearadartecnologia, sistemas de defesa antimísseis e sistemas de comando e controle são outros fatores que impulsionam o crescimento do mercado. A integração de novas tecnologias, incluindo IA e ML em sistemas de defesa aérea, também é importante para melhorar as capacidades de defesa.

Os principais players do mercado incluem Raytheon Technologies Corp., General Dynamics Corp, BAE Systems Plc., ASELSAN AS, Elbit Systems Ltd., entre outros. Estas empresas investigam continuamente tecnologias eficazes de defesa aérea, incluindo capacidades de detecção de ameaças e sistemas de contramedidas. Os principais programas incluem o aumento da capacidade de produção, alianças premeditadas e a viabilização de projetos de grande escala. Estas empresas também estão a investir fortemente em investigação e desenvolvimento para melhorar os sistemas existentes, visando satisfazer a procura das indústrias de defesa e espacial. Isto inclui o desenvolvimento de sistemas de defesa aérea e antimísseis de resposta rápida e sistemas de radar avançados para detectar ameaças a quilómetros de distância.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE SISTEMAS DE DEFESA AÉREA GLOBAL

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 95,73 bilhões

- Tamanho do mercado em 2026: US$ 102,85 bilhões

- Tamanho do mercado previsto para 2034: US$ 174,44 bilhões

- CAGR: 6,83% de 2026 a 2034

Quota de mercado:

- A América do Norte liderou o mercado global de sistemas de defesa aérea em 2025, com 34,31% de participação, apoiada por fortes gastos com defesa, infraestrutura militar avançada e liderança em tecnologias de radar e mísseis.

Principais destaques do país

- Estados Unidos: Os EUA continuam a melhorar a defesa aérea através de programas como o escudo de defesa antimísseis Golden Dome, apoiados por orçamentos de aquisição substanciais e contratos emblemáticos de defesa.

- Europa: Os membros da UE e da NATO estão a investir fortemente em sistemas coordenados de defesa aérea no âmbito de iniciativas como o European Sky Shield, alargando a cobertura além-fronteiras e melhorando a interoperabilidade.

- Ásia-Pacífico: Países como a Índia, a China, o Japão e a Austrália estão a modernizar rapidamente as suas redes de defesa aérea, impulsionados por tensões de segurança regionais e pelo crescimento económico.

- Médio Oriente e África: O Médio Oriente é um foco de investimentos em defesa aérea – especialmente na Arábia Saudita, nos Emirados Árabes Unidos e em Israel – à medida que a instabilidade geopolítica estimula a procura de sistemas como o Iron Dome e o Pantsir.

- América Latina: O crescimento é gradual, mas o Brasil, a Colômbia e outras nações estão a modernizar-se num contexto de crescente consciencialização sobre ameaças aéreas e de reforço das parcerias de defesa.

DINÂMICA DE MERCADO

Drivers de mercado

O aumento da tensão geopolítica impulsiona o crescimento do mercado

As crescentes tensões geopolíticas em diferentes regiões levaram os governos a reforçar as suas capacidades militares, especialmente na ADS. Os países enfatizam a segurança nacional em resposta a ameaças de factores estatais e não estatais, aumentando substancialmente as despesas com a defesa. Esta maior atenção à salvaguarda do espaço aéreo estimulou a produção e aquisição de tecnologias de defesa aérea de ponta, incluindo capacidades de detecção de ameaças e sistemas de contramedidas.

Por exemplo, é o terceiro ano da guerra russo-ucraniana e o sistema de defesa aérea do país protege instalações militares e civis contra aeronaves e mísseis. O presidente ucraniano, Volodymyr Zelenskyy, afirmou em 2024 que o sistema de defesa aérea surgirá como uma solução eficaz. As nações ocidentais melhoraram as defesas aéreas da Ucrânia com uma combinação de vários sistemas, incluindo Aspide, Aster-30, Crotale, Gepard, IRIS-T, MIM-23 HAWK, Mistral, NASAMS, Patriot PAC-2, Piorun, RBS 70, Skynex, Starstreak e Stinger.

Avanços na tecnologia impulsionam o crescimento do mercado

Os avanços tecnológicos melhoraram a eficiência do ADS. Desenvolvimentos incluindo sistemas aprimorados de radar de abertura sintética, melhor precisão de mísseis e incorporação deinteligência artificialtornaram esses sistemas mais eficientes e confiáveis. Isto também resultou numa procura crescente de defesa aérea modernizada com capacidades de alcance alargado e sistemas de radar de controlo táctico de defesa aérea melhorados. À medida que as forças militares se esforçam para se protegerem contra o avanço dos perigos aéreos, como os drones e a ociosidade de munições, a adopção de tecnologias de ponta de defesa aérea e antimísseis tornou-se proeminente.

Por exemplo, em Novembro de 2024, o Exército Indiano atingiu um marco significativo com o desenvolvimento e implementação gradual do Projecto Akashteer. Este projeto apresenta um sistema de defesa aérea totalmente automatizado e coeso, proporcionando capacidade de resposta e confiabilidade incomparáveis. A indução faseada do Akashteer está atualmente em andamento. Da necessidade total de 455 sistemas, 107 foram entregues e prevê-se que outros 105 sejam entregues até ao final de 2025.

Restrições de mercado

Alto custo de desenvolvimento e manutenção restringe a expansão do mercado

Um desafio significativo para o mercado são os investimentos substanciais ligados ao desenvolvimento, implantação e manutenção contínua destes sistemas. Esta tensão financeira pode pressionar os orçamentos militares, especialmente dos países mais pequenos ou daqueles com dificuldades económicas. Como resultado, este aspecto financeiro restringe o número de sistemas que podem ser adquiridos, dificultando o crescimento geral do mercado de sistemas de defesa aérea.

Quadros Políticos e Regulatórios Colocam Desafios ao Crescimento do Mercado

A indústria de defesa aérea enfrenta frequentemente cenários políticos e regulamentares complexos que podem impedir o progresso do mercado. As restrições às exportações e os tratados globais podem impedir as nações que procuram tecnologias de defesa de ponta. Além disso, as mudanças nas políticas governamentais relacionadas com os orçamentos de defesa podem influenciar acordos e colaborações de longo prazo nas indústrias aeroespacial e de defesa.

Oportunidades de mercado

As nações em desenvolvimento estão investindo pesadamente em capacidades de defesa aérea, proporcionando oportunidades de crescimento

As nações em desenvolvimento estão a melhorar as suas capacidades militares devido ao papel crítico dos ADS na guerra contemporânea. Esses mercados em ascensão oferecem oportunidades substanciais de crescimento para fabricantes e fornecedores de sistemas de defesa aérea. Por exemplo, em Janeiro de 2025, a Agência de Defesa Sérvia anunciou que o FK-3, fabricado na China, está oficialmente operacional com a Força Aérea Sérvia. Este desenvolvimento representa uma conquista significativa para Pequim, que tem procurado aumentar a sua influência na nação dos Balcãs nos últimos anos. A 250ª Brigada de Mísseis de Defesa Aérea está equipada com um sistema de mísseis antiaéreos que inclui veículos com centro de comando, lançadores de mísseis e equipamento de radar de abertura sintética. À medida que as circunstâncias geopolíticas evoluem e as nações procuram reforçar a sua força militar, espera-se que aumente a necessidade de soluções sofisticadas de defesa aérea nestas áreas.

Tendências de mercado de sistemas de defesa aérea

Mudança em direção a sistemas modulares de defesa aérea impulsiona o crescimento do mercado

A mudança para ADS modulares está se tornando uma escolha padrão das organizações de defesa das nações. Os sistemas modulares permitem que as forças militares adaptem e ajustem as suas capacidades a ameaças específicas. Eles fornecem flexibilidade de configuração, simplificando as atualizações e a integração com várias plataformas. Esta adaptabilidade garante que os países possam responder de forma mais eficiente aos novos desafios no ambiente de defesa.

Por exemplo, em maio de 2025, a Administração Sueca de Materiais de Defesa (FMV) concedeu à Saab um contrato no valor de 166 milhões de dólares para fornecer o sistema de defesa aérea Sea Ceptor da MBDA para as cinco corvetas da classe Visby da Marinha Sueca.

Foco em sistemas anti-UAV é uma tendência notável que auxilia na expansão do mercado

ComoVeículos Aéreos Não Tripulados (UAVs)tornam-se mais dominantes nas operações militares, os sistemas de defesa aérea são cada vez mais adaptados para enfrentar estas ameaças emergentes. A importância de criar sistemas que possam detectar, rastrear e neutralizar UAVs destaca a necessidade de tecnologia de ponta em defesa aérea. Esta mudança mostra o cenário de guerra em evolução, enfatizando a importância da integração proativa dos recursos anti-UAV nas atuais estruturas de defesa aérea.

Descarregue amostra grátis para saber mais sobre este relatório.

Por exemplo, em janeiro de 2025, a Elbit Systems Ltd. garantiu um contrato avaliado em cerca de 60 milhões de dólares para fornecer os seus sistemas aéreos não tripulados (C-UAS) multicamadas a um membro europeu da NATO. Este contrato está previsto para ser executado durante um período de três anos. Além disso, em maio de 2024, a BEL celebrou um contrato com o Exército para um sistema indígena de contra-drones, garantindo pedidos totalizando aproximadamente US$ 66,89 milhões. O contrato é para o Sistema Integrado de Detecção e Interdição de Drones (IDDIS). Este sistema, que foi desenvolvido em colaboração pela Organização de Pesquisa e Desenvolvimento de Defesa (DRDO) e pela BEL, representa uma grande conquista no âmbito da iniciativa Make in India do Governo da Índia.

Impacto das Guerras

Impacto da Guerra Rússia-Ucrânia

A guerra Rússia-Ucrânia influenciou significativamente as estratégias globais de defesa aérea, expondo os problemas dos sistemas tradicionais contra ataques de drones em massa e de baixo custo e destacando a necessidade de sistemas de defesa adaptativos e multicamadas. A utilização inovadora de drones acessíveis pela Ucrânia para atacar profundamente o território da Rússia demonstrou como as tácticas assimétricas neutralizaram activos militares de elevado valor. Em contraste, os movimentos de capacidade de drones da Rússia sobrecarregaram os dispendiosos interceptadores ucranianos. Este conflito levou ambas as nações a explorar soluções económicas, incluindo a digitalização electrónica e sistemas baseados em IA, sinalizando uma mudança global mais ampla em direcção a uma defesa aérea modernizada, resiliente e tecnologicamente integrada.

Impacto da Guerra Índia-Paquistão

Em Maio de 2025, a tensão entre a Índia e o Paquistão aumentou depois de um ataque terrorista devastador em Pahalgam ter ceifado 26 vidas inocentes. A Índia respondeu rapidamente com a Operação Sindoor, lançando ataques de mísseis de precisão nas profundezas do Paquistão e demonstrando a crescente dependência de tecnologias de defesa aérea indígenas, como o Sistema Akshteer, que interceptou todos os drones que chegavam. Os céus de ambas as nações aumentaram com a atividade de caças, drones e mísseis.

Durante estes conflitos, em Maio de 2025, o Ministério da Informação e Radiodifusão da Índia informou que o sistema de defesa aérea Akashteer alcançou uma taxa de intercepção notável, neutralizando mais de 600 drones e mísseis paquistaneses. O sistema S-400 também ganhou as manchetes ao abater uma aeronave AWACS paquistanesa a 314 km, enquanto mísseis BrahMos foram usados em combate pela primeira vez. O Paquistão implantou drones Bayraktar TB2, todos interceptados pelas defesas da Índia. Também reivindicou ataques a unidades S-400 indianas usando jatos JF-17 Bloco 3, embora a Índia negue qualquer dano.

Além disso, em maio de 2025, o Ministério da Informação e Radiodifusão da Índia informou:

- A Índia tem como meta aproximadamente 35,04 mil milhões de dólares na produção de defesa até 2029, fortalecendo a sua posição como centro global de produção de defesa.

- O setor privado contribui com 21% para o total da produção de defesa, aumentando a inovação e a eficiência.

- Uma robusta base industrial de defesa inclui 16 DPSUs, mais de 430 empresas licenciadas e aproximadamente 16.000 MPMEs, fortalecendo as capacidades de produção autóctones.

- 65% do equipamento de defesa é agora fabricado internamente, uma mudança significativa em relação à anterior dependência de importações de 65-70%, demonstrando a autossuficiência da Índia na defesa.

Estes conflitos realçaram a importância e a confiança das nações no ADS.

Impacto da Guerra Israel-Hamas-Houthi

A guerra na Ucrânia e os conflitos Israel-Hamas-Hizbullah aceleraram dramaticamente o investimento global em ADS. A dependência de Israel dos lasers Iron Dome e Iron Beam mostrou como as ameaças modernas exigem respostas em camadas e orientadas pela tecnologia. As nações de todo o mundo estão agora a dar prioridade a sistemas de intercepção rentáveis contra drones e mísseis, remodelando o cenário de defesa.

Israel relatou o primeiro uso bem-sucedido de defesa a laser em combate. Ao mesmo tempo, a Ucrânia continua a receber e a testar sistemas fornecidos pela NATO, como o IRIS-T e o NASAMS, validando a sua eficácia em zonas de conflito reais.

Os principais fabricantes de armas observaram picos de receitas desde 2024 e nos primeiros trimestres de 2025.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Sistemas de armas dominam com programas frequentes de avanço tecnológico e modernização de defesa

O mercado é segmentado por componentes em sistemas de comando e controle, sistemas de armas,sistemas de controle de incêndio, sistemas de radar e equipamentos de suporte.

Os sistemas de armas dominam o segmento de componentes. O rápido progresso e os avanços na tecnologia de mísseis, combinados com a incorporação de inteligência artificial e automação nos sistemas de armas, alimentam a expansão do segmento. Além disso, os países investem em sistemas de armas sofisticados para reforçar as suas capacidades de defesa. O segmento de sistemas de armas deverá dominar o mercado com uma participação de 39,39% em 2026.

Por exemplo, em Janeiro de 2025, o Ministério da Defesa Nacional (MND) de Taiwan finalizou três acordos para adquirir o Sistema Nacional Avançado de Mísseis Superfície-Ar (NASAMS) Kongsberg/Raytheon, juntamente com dois radares móveis dos EUA.

Prevê-se que os sistemas de radar mostrem o crescimento mais rápido com o maior CAGR durante o período de previsão. Esses sistemas são vitais para detectar, rastrear e identificar possíveis ameaças aéreas, permitindo respostas e engajamentos rápidos. A necessidade de sistemas de radar avançados está a aumentar, alimentada por uma procura crescente deconsciência situacionale a incorporação de tecnologias de ponta, incluindo radar 3D e sistemas phased array.

Por exemplo, em Dezembro de 2024, a Presidência da República da Turquia concedeu à Aselsan um contrato no valor de 170 milhões de dólares para fornecer sistemas de radar de defesa aérea, com entregas programadas de 2026 a 2031.

Por tipo de sistema

Sistemas de detecção de ameaças testemunharão o crescimento mais rápido com nações focadas em aprimorar suas capacidades de radar de defesa aérea

O mercado é dividido por tipo de sistema em sistemas de detecção de ameaças e sistemas de contramedidas.

Projeta-se que o segmento de sistemas de detecção de ameaças cresça com o maior CAGR de 2025 a 2032. Esses sistemas consistem em radar e sistemas EO/IR, essenciais na detecção e avaliação de ameaças aéreas, permitindo contra-ações imediatas e melhorando a segurança geral. O crescente medo do terrorismo, a disseminação de armamento aéreo avançado e a procura de uma melhor consciência situacional em ambientes militares e civis impulsionam a expansão dos sistemas de detecção de ameaças. Avanços na tecnologia de sensores, inteligência artificial eanálise de dadostambém estão impulsionando inovações e impulsionando o crescimento segmental, tornando-se uma parte importante de estratégias completas de defesa aérea.

Os sistemas de contramedidas dominaram o segmento em 2024. Este segmento inclui sistemas de defesa antimísseis, sistemas antiaéreos e sistemas anti-UAS/C-RAM. Os sistemas de defesa antimísseis interceptam e neutralizam os projéteis que chegam, os sistemas antiaéreos concentram-se na salvaguarda do espaço aéreo das aeronaves inimigas e os sistemas aéreos anti-tripulados (C-UAS), juntamente com os sistemas de contra-foguetes, artilharia e morteiros (C-RAM), todos componentes importantes das estratégias de defesa modernas. As crescentes tensões geopolíticas e a crescente necessidade de capacidades militares sofisticadas alimentam principalmente a expansão do sector dos sistemas de contramedidas. As nações estão a investir substancialmente em tecnologias de defesa de ponta para proteger o seu espaço aéreo contra ameaças emergentes, especialmente mísseis balísticos e veículos aéreos não tripulados (UAV). Espera-se que o segmento de sistemas de contramedidas lidere o mercado, contribuindo com 65,29% globalmente em 2026.

Por exemplo, em março de 2025, a Zen Technologies Limited anunciou que havia garantido um contrato no valor de cerca de 17,73 milhões de dólares com o Ministério da Defesa indiano. Este contrato fornece Simuladores Integrados de Combate de Defesa Aérea (IADCS) para os canhões de defesa aérea L70 do Exército.

Por plataforma

ADS terrestre domina ao fornecer uma solução confiável para ameaças aéreas

Com base na plataforma, o mercado é subdividido em aéreo, naval e terrestre.

O segmento terrestre detém a maior participação de mercado e deverá mostrar o crescimento mais rápido durante o período de previsão. Este domínio é atribuído à crescente necessidade de os países salvaguardarem as suas fronteiras e defenderem infra-estruturas essenciais contra uma série de perigos aéreos, incluindo drones, mísseis e outros ataques aéreos. Por exemplo, em Maio de 2025, o conflito entre a Índia e o Paquistão mostrou a importância do ADS no combate às ameaças aéreas. Os sistemas terrestres proporcionam benefícios estratégicos, incluindo mobilidade, eficiência de custos e a capacidade de cobrir extensas regiões geográficas, o que os torna importantes para as nações que dão prioridade à segurança nacional. O progresso tecnológico melhorou o desempenho e a eficácia das plataformas terrestres, aumentando as suas taxas de adoção. O segmento terrestre deverá responder por 59,05% do mercado em 2026.

Por exemplo, em Janeiro de 2025, a Raytheon, uma empresa subordinada à RTX, garantiu um contrato no valor de 946 milhões de dólares para fornecer à Roménia mais sistemas Patriot de defesa aérea e antimísseis. Este contrato inclui unidades de fogo, incluindo radares, estações de controle e mísseis.

Prevê-se que os sistemas aerotransportados apresentem um crescimento significativo durante o período de previsão. Este desenvolvimento é impulsionado principalmente por um foco crescente em operações multidomínios e pela necessidade de plataformas adaptáveis para enfrentar ameaças e oferecer funções de reconhecimento e vigilância. Os sistemas aerotransportados, normalmente equipados com sistemas de radar aerotransportados e tecnologias de mísseis, facilitam reações rápidas a novas ameaças em ambientes em constante mudança, tornando-os cruciais para as estratégias militares contemporâneas. À medida que as nações pretendem actualizar os seus ADS e melhorar a preparação operacional global, prevê-se que a procura de sistemas aéreos sofisticados aumente.

Por exemplo, em Março de 2025, a BIRD Aerosystems, reconhecida como líder global em tecnologia de defesa, obteve com sucesso um contrato para fornecer o seu Sistema de Protecção de Mísseis Aerotransportados (AMPS), que inclui o SPREOS (Sistema Electro-Óptico de Radar de Auto-Protecção) DIRCM, a outra Força Aérea Africana. Este contrato fornece um conjunto completo de autoproteção para helicópteros Mi-17/8 e Mi-35, garantindo melhor capacidade de sobrevivência contra ameaças de mísseis.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por intervalo

ADS de longo alcance (acima de 100 km) lidera enquanto os países querem eliminar a ameaça antes que ela entre no espaço aéreo de uma nação

Por alcance, o mercado é subsegmentado em curto alcance (abaixo de 10 km), médio alcance (10-100 km) e longo alcance (acima de 100 km).

Os sistemas de longo alcance dominam o mercado. Este segmento apresenta S-300, S-400 e THAAD (Terminal High Altitude Area Defense), todos os quais protegem significativamente as nações de várias ameaças aéreas, incluindo mísseis balísticos e veículos aéreos não tripulados (UAVs). Prevê-se que os segmentos de longo alcance (acima de 100 km) detenham uma quota de mercado dominante de 51,71% em 2026.

Suas capacidades modernas, abrangendo detecção, rastreamento e interceptação de alvos, contribuem para seu alto preço. No entanto, os países estão dispostos a investir nestes sistemas para manter uma forte estratégia nacional de defesa e dissuasão. A importância estratégica destes sistemas reforça a sua liderança de mercado e impulsiona avanços tecnológicos contínuos para enfrentar ameaças emergentes. Por exemplo, em Maio de 2025, o S-400 fazia parte da Operação Sindoor e é conhecido na Índia como “Sudarshan Chakra”, e desempenhou um papel crucial para a Índia na defesa do seu território contra os ataques de drones e mísseis do Paquistão.

Por exemplo, em Fevereiro de 2024, a Agência de Defesa de Mísseis (MDA) concedeu à Lockheed Martin Corporation um contrato de desenvolvimento de acompanhamento no valor de 2,8 mil milhões de dólares para o Sistema de Armas Terminal High Altitude Area Defense (THAAD). Este contrato de entrega/quantidade indefinida (IDIQ) visa aprimorar as capacidades do Sistema de Armas THAAD nos próximos cinco anos, com possibilidade de duas prorrogações, permitindo um período total de desempenho de até 10 anos.

Prevê-se que o segmento de médio alcance seja o segmento de crescimento mais rápido durante o período de previsão. O aumento da procura pode estar ligado à utilização crescente de sistemas de médio alcance na luta contra os Sistemas Aéreos Não Tripulados (UAS) e à sua eficácia comprovada em situações de guerra móvel.

Exemplos proeminentes desses sistemas de médio alcance são Iron Dome, Barak-8 e HQ-22. O Iron Dome, em particular, alcançou elogios mundiais pela sua excepcional capacidade de interceptar com precisão foguetes que se aproximam, especialmente em áreas de conflito. À medida que os países se concentram em estratégias de defesa adaptáveis para enfrentar a guerra assimétrica, a atractividade dos sistemas de defesa de médio alcance está a aumentar, resultando em maiores investimentos em investigação e desenvolvimento neste domínio.

Por exemplo, em janeiro de 2025, a Rafael Advanced Defense Systems anunciou que havia assinado um importante contrato com o Ministério da Defesa de Israel (IMOD) para aumentar a produção de interceptadores Iron Dome. Esta expansão é apoiada pelo pacote de ajuda dos EUA estabelecido após o recente conflito. Em Abril de 2024, o Congresso dos EUA aprovou um pacote de ajuda totalizando 8,7 mil milhões de dólares. 5,2 mil milhões de dólares são destinados à melhoria dos sistemas de defesa aérea e antimísseis de Israel, incluindo o Iron Dome, o David’s Sling e o sistema de defesa laser de última geração.

Por tecnologia

Os sistemas de orientação estão ganhando força devido aos rápidos avanços tecnológicos em IA e ML

Pela tecnologia, o mercado é classificado em radar e rastreamento, sistemas de orientação e armas de energia dirigida.

Prevê-se que os sistemas de orientação sejam o segmento de crescimento mais rápido entre 2025 e 2032. Este crescimento previsto está associado ao rápido desenvolvimento em tecnologias de engajamento de precisão, melhorando a precisão do direcionamento e a eficiência operacional. Tecnologias importantes que impulsionam este setor incluem sistemas de banda infravermelha e de radiofrequência que melhoram a aquisição de alvos, sistemas guiados por laser que fornecem capacidades de ataque precisas eGPS/INS (Sistema de Posicionamento Global/Sistema de Navegação Inercial) que garantem orientação de navegação confiável. Além disso, o avanço dos sistemas de radar activos e semi-activos está a aumentar a eficácia das munições, aumentando a sua adaptabilidade em diversas aplicações militares.

O segmento de radar e rastreamento domina, pois esses sistemas ajudam na detecção de alvos, controle de fogo e gerenciamento de batalha. Sistemas avançados empregam processamento de sinais de última geração e métodos de fusão de dados para detectar e monitorar com eficácia ameaças potenciais em tempo real, melhorando assim a consciência situacional no campo de batalha, resultando em detecção e neutralização de alvos bem-sucedidas. Além disso, todo sistema de defesa aérea (SHORD, MRAD, LRAD) requer integrações de radar, impulsionando o crescimento e o domínio do segmento no mercado.

Por exemplo, em março de 2025, o Ministério da Defesa da Índia concedeu à Bharat Electronics Ltd. um contrato no valor de 333,40 milhões de dólares para adquirir um radar transportável de baixo nível, LLTR (Ashwini). LLTR (Ashwini) é um radar phased array ativo de varredura eletrônica baseado em tecnologia de estado sólido de última geração. O radar pode rastrear alvos aéreos, desde aviões de combate de alta velocidade até alvos em movimento lento, como UAVs e helicópteros.

Por modo de implantação

A instalação fixa domina à medida que são instaladas em locais estratégicos, fornecendo uma solução confiável com ampla área de cobertura

Com base no modo de implantação, o mercado é categorizado em instalações conteinerizadas, portáteis e fixas.

O segmento de instalações fixas domina o mercado pela confiabilidade e ampla cobertura oferecida pelos sistemas fixos, o que os torna uma parte importante das estratégias de defesa nacionais. Estas instalações são normalmente posicionadas em locais chave, permitindo melhores capacidades de vigilância e interceção contra ameaças aéreas. Além disso, sistemas de alto custo e longo alcance, como o S-400 e o THAAD, são geralmente sistemas de instalação fixa.

Por exemplo, em Junho de 2024, o governo norueguês encomendou novos NASAMS à Kongsberg Defense & Aerospace (KONGSBERG) para melhorar as capacidades de defesa do país contra ameaças aéreas. Este contrato está avaliado em cerca de 448,76 milhões de dólares, incluindo opções, com entregas previstas para começar em 2027.

Prevê-se que o segmento portátil apresente o crescimento mais rápido durante o período de previsão. Esses sistemas são principalmente MANPADS ou montados em veículos táticos leves. Seu crescimento é alimentado pela necessidade crescente de soluções de defesa aérea flexíveis e multifuncionais que possam ser implantadas rapidamente em diferentes ambientes operacionais. Além disso, estes sistemas são úteis para operações militares em ambientes em mudança onde respostas rápidas são importantes. A sua mobilidade permite a implantação em vários terrenos e circunstâncias, tornando-os atraentes para as forças de defesa a nível mundial.

Perspectiva Regional do Mercado de Sistemas de Defesa Aérea

Geograficamente, o mercado é segmentado na Ásia-Pacífico, América do Norte, Europa, América Latina e Oriente Médio e África.

América do Norte

North America Air Defense Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 32,85 bilhões em 2025, representando 34,31% de participação, e deverá atingir US$ 35,34 bilhões em 2026. A América do Norte é o segundo maior player no mercado devido à sua forte base industrial de defesa, investimentos contínuos na modernização de mísseis e presença de empresas líderes de defesa, como Northrop Grumman, L3Harris Technologies Inc., General Dynamics Corp., Lockheed Martinho e outros. Por exemplo, em Maio de 2025, os EUA anunciaram que tinham seleccionado um projecto para o escudo de defesa antimísseis Golden Dome, no valor de 175 mil milhões de dólares, e nomearam um general da Força Espacial para chefiar o programa de bloqueio de ameaças da China e da Rússia. O mercado dos EUA deverá atingir US$ 33,18 bilhões até 2026.

Além disso, todos os anos os EUA gastam cerca de 4,4% do seu orçamento militar nas suas capacidades ADS. Por exemplo, em 2023 e 2024, o custo de aquisição de programas por programas de defesa contra mísseis de sistemas de armas no orçamento anual foi de cerca de 12,3 mil milhões e 14,8 mil milhões, respectivamente, e em 2025, é de cerca de 13,5 mil milhões.

Europa

Em 2025, a Europa gerou 19,9 mil milhões de dólares, contribuindo com 20,78% para as receitas do mercado global, e prevê-se que cresça para 21,28 mil milhões de dólares em 2026. A Europa detém uma quota de mercado significativa de sistemas de defesa aérea, com a França, a Alemanha e o Reino Unido a dar prioridade às suas capacidades de defesa aérea para fazer face às ameaças à segurança em constante mudança. O compromisso da OTAN com a defesa colectiva resultou num aumento dos investimentos em sistemas de defesa aérea entre os seus países membros. Além disso, estão a ser desenvolvidas iniciativas, incluindo a Iniciativa Europeia Sky Shield, para melhorar as redes regionais de defesa aérea, promovendo a expansão do mercado. O mercado do Reino Unido deverá atingir 3,18 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 4,28 mil milhões de dólares até 2026.

Por exemplo, em Março de 2025, o departamento de Equipamento e Apoio de Defesa do Ministério da Defesa britânico fez uma encomenda avaliada em 2 mil milhões de dólares à Thales para fornecer mais de 5.000 sistemas de defesa de mísseis multifuncionais leves em nome do governo ucraniano.

Ásia-Pacífico

O segmento Ásia-Pacífico domina com tensões regionais contínuas e presença de nações em desenvolvimento

O mercado Ásia-Pacífico representou 28,89 mil milhões de dólares em 2025, representando 30,18% da indústria global, e deverá atingir 31,32 mil milhões de dólares em 2026. A Ásia-Pacífico detém o maior mercado de ADS, alimentado por investimentos substanciais em atualizações militares e conflitos regionais em curso. A China, a Índia, a Austrália e o Japão estão a melhorar fortemente as suas capacidades de defesa, resultando num aumento da procura de tecnologias sofisticadas de defesa aérea. A importância estratégica de proteger o espaço aéreo e enfrentar possíveis ameaças de nações adjacentes encorajou o crescimento regional desta indústria. Além disso, as colaborações e alianças com fabricantes de defesa bem estabelecidos estão a melhorar as capacidades de produção local. O mercado do Japão deverá atingir 5,19 mil milhões de dólares até 2026, o mercado da China deverá atingir 10,33 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 6,41 mil milhões de dólares até 2026.

Por exemplo, em fevereiro de 2025, Thales e Bharat Dynamics Limited (BDL) assinaram um acordo para fornecer Laser Beam Riding Man Portable ADS (LBRM). Esta iniciativa é uma resposta directa a um pedido do governo indiano para melhorar as capacidades de defesa aérea da Índia.

América Latina e Oriente Médio e África

O mercado de defesa aérea do Médio Oriente apresenta um crescimento substancial. Nações como a Arábia Saudita, os EAU e Israel estão a investir em tecnologias de defesa de ponta para enfrentar ameaças regionais e melhorar a segurança nacional. A atual situação geopolítica e os conflitos persistentes entre Israel-Gaza e o Grupo Hamas aumentaram o foco em ADS, como defesa antimísseis e tecnologias de vigilância, impulsionando o crescimento do mercado. Em 2025, o Médio Oriente e África representaram 10,39 mil milhões de dólares, representando 10,86% do mercado mundial, e prevê-se que cresçam para 11,07 mil milhões de dólares em 2026.

Por exemplo, em Janeiro de 2025, a Arábia Saudita anunciou a aquisição de 39 sistemas de defesa aérea Pantsir-S1M fabricados na Rússia através de uma transacção discreta avaliada em aproximadamente 2,3 mil milhões de dólares.

O mercado latino-americano de sistemas de defesa aérea está crescendo lentamente, com o Brasil e a Colômbia começando a aumentar seus investimentos em defesa. Embora os orçamentos militares nesta área sejam normalmente mais baixos do que noutras regiões, há uma consciência crescente sobre a importância das capacidades de defesa aérea. Espera-se que as colaborações com empresas internacionais de defesa e uma maior ênfase na modernização impulsionem o crescimento. A América Latina contribuiu com 3,86% para o mercado global em 2025, com uma avaliação de 3,7 mil milhões de dólares, e prevê-se que atinja 3,85 mil milhões de dólares em 2026.

O mercado africano de sistemas de defesa aérea está a crescer gradualmente, caracterizado por investimentos limitados, mas crescentes, em capacidades de defesa. A África do Sul e a Nigéria estão a investigar formas de melhorar os seus sistemas de defesa aérea à luz dos novos desafios de segurança. Apesar das actuais limitações orçamentais, as colaborações regionais e a prossecução de iniciativas conjuntas de defesa podem oferecer perspectivas de crescimento futuro.

Cenário Competitivo

Principais participantes da indústria

Os principais players estão impulsionando o crescimento por meio de integração tecnológica avançada e contratos estratégicos de defesa

O mercado de sistemas de defesa aérea combina empresas estabelecidas e recém-chegados inovadores. Empresas proeminentes, incluindo Northrop Grumman, L3Harris Technologies e Rafael Advanced Defense Systems, dedicam-se à criação de tecnologias avançadas para garantir as suas posições no mercado. Estas empresas procuram ativamente parcerias e colaborações estratégicas para aumentar as suas capacidades e alargar as suas linhas de produtos. Além disso, os investimentos contínuos em investigação e desenvolvimento são essenciais para promover a inovação e melhorar o desempenho do sistema em resposta às mudanças nos requisitos de defesa.

O mercado é dominado por vários intervenientes importantes, cada um enfatizando a inovação, alianças estratégicas e crescimento de capacidade para consolidar as suas posições de mercado. Os principais participantes são Northrop Grumman (EUA), L3Harris Technologies Inc. (EUA), BAE Systems (Reino Unido), Rafael Advanced Defense Systems Ltd. O foco na sustentabilidade ambiental está ganhando força, obrigando os concorrentes a criar sistemas de propulsão que sejam eficientes e ecológicos. À medida que a procura nos sectores da defesa e do espaço comercial continua a crescer, prevê-se que o cenário competitivo mude, resultando numa maior consolidação e avanços nas tecnologias de defesa aérea.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE DEFESA AÉREA PERFILADAS

- BAE Systems Plc. (REINO UNIDO.)

- (Israel)

- General Dynamics Corp. (EUA)

- Hanwha Aerospace Co., Ltd. (Coreia do Sul)

- Israel Aerospace Industries Ltd.

- Grupo Kongsberg ASA(Noruega)

- L3Harris Technologies Inc.

- Leonardo S.P.A.(Itália)

- Lockheed Martin Corp. (EUA)

- (EUA)

- Rafael Advanced Defense Systems Ltd.

- (EUA)

- Rheinmetall AG(Alemanha)

- Saab AB (Saab AB)

- Grupo Thales (França)

- The Boeing Co. (EUA)

- MBDA (França)

- ASELSAN AS (Turquia)

- Bharat Dynamics (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024:A Anduril recebeu um contrato de cinco anos de Entrega Indefinida/Quantidade Indefinida (IDIQ) de US$ 200 milhões do Corpo de Fuzileiros Navais dos EUA para criar e fornecer um Sistema de Engajamento (CES) de Sistema Aéreo Não Tripulado (CUAS) para o Sistema Integrado de Defesa Aérea Marinha (MADIS). O Programa de Registro MADIS CES visa fornecer capacidades CUAS expedicionárias avançadas para proteger a Força-Tarefa Marinha Aérea Terrestre (MAGTF) contra ameaças aéreas emergentes.

- Novembro de 2024:O Ministério da Defesa do Japão concedeu um contrato no valor de aprox. 368 milhões de dólares para a Mitsubishi Heavy Industries para desenvolver o Glide Phase Interceptor (GPI), um sistema de defesa antimísseis de próxima geração, concebido especificamente para abater mísseis hipersónicos.

- Setembro de 2024:A Saab AB recebeu um contrato da Administração Sueca de Materiais de Defesa (FMV), que opera sob o departamento de defesa sueco, para fornecer o radar Giraffe 1X para um dos sistemas de defesa aérea terrestre (GBAD) da Suécia. Este contrato com a FMV tem duração prevista até 2027 e está avaliado em cerca de 68 milhões de dólares.

- Agosto de 2024:A Anduril Industries garantiu um contrato no valor de US$ 249,9 milhões para fornecer capacidades aprimoradas de defesa aérea em vários serviços para o Departamento de Defesa. Este acordo inclui o fornecimento de mais de 500 sistemas Roadrunner-M e Pulsar extrasguerra eletrônicarecursos para combater o risco crescente representado por ataques de Sistemas Aéreos Não Tripulados (UAS) às forças dos EUA. As entregas estão programadas para começar no quarto trimestre de 2024 e se estenderão até o final de 2025.

- Junho de 2024:O Exército dos EUA celebrou um contrato no valor de US$ 4,5 bilhões com a Lockheed Martin para fabricar 870 mísseis Patriot Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE), conforme relatado no site oficial do Exército dos EUA.

- Janeiro de 2024:A L3Harris Technologies recebeu um contrato no valor de aprox. 919 milhões de dólares para projetar e construir 18 veículos espaciais infravermelhos para o programa Tranche 2 (T2) Tracking Layer da Agência de Desenvolvimento Espacial (SDA), que fornecerá alerta de mísseis quase global e cobertura de rastreamento.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como principais players, ofertas, objetos e usuários finais de sistemas de defesa aérea. Além disso, o relatório trata de insights sobre tendências de mercado, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado, cenário de concorrência e status do mercado, e destaca o crescimento chave da indústria. Além dos fatores citados acima, o relatório engloba diversas influências diretas e indiretas que subsidiaram o dimensionamento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,83% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

|

|

Por tipo de sistema

|

|

|

Por plataforma

|

|

|

Por intervalo

|

|

|

Por tecnologia

|

|

|

Por modo de implantação

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 95,73 mil milhões de dólares em 2025 e deverá atingir 174,44 mil milhões de dólares em 2034.

O mercado provavelmente crescerá a um CAGR de 6,83% durante o período de previsão (2026-2034).

Os principais players do mercado são ASELSAN AS, BAE Systems Plc., Elbit Systems Ltd., General Dynamics Corp., Hanwha Aerospace Co. Grupo, The Boeing Co., MBDA e Bharat Dynamics.

A Ásia-Pacífico domina o mercado ao deter a maior participação de 30,18% em 2025

A crescente tensão geopolítica e os avanços tecnológicos estão impulsionando o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco