Tamanho do mercado de equipamentos de deposição de camada atômica, participação e análise da indústria, por tipo de equipamento (sistemas ALD de wafer único, sistemas ALD em lote, sistemas ALD rolo a rolo, sistemas ALD espaciais), por indústria de uso final (fabricação de semicondutores, fabricação de eletrônicos, energia e energia, saúde e fabricação industrial) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

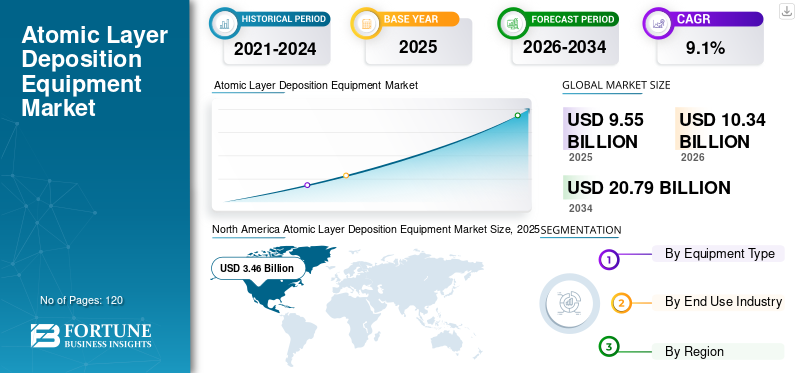

O tamanho global do mercado de equipamentos de deposição de camada atômica foi avaliado em US$ 9,55 bilhões em 2025. O mercado deve crescer de US$ 10,34 bilhões em 2026 para US$ 20,79 bilhões até 2034, exibindo um CAGR de 9,1% durante o período de previsão. A América do Norte dominou o mercado global de equipamentos de deposição de camada atômica com uma participação de mercado de 36,23% em 2025.

O equipamento de Deposição de Camada Atômica (ALD) é um maquinário de fabricação especializado usado para depositar camadas de material ultrafinas, uniformes e altamente controladas em um substrato (como wafers de silício), uma camada atômica por vez. Permite a formação de filmes finos através de reações químicas sequenciais e autolimitadas, garantindo um controle preciso da espessura. O mercado está testemunhando um forte crescimento devido a fatores como escala de dispositivos, arquiteturas 3D, recursos avançadosembalagemcrescimento, mudança em direção à deposição seletiva e aumento da produtividade. A crescente demanda por dispositivos de energia SiC/GaN, produtos industriais e de consumo duráveis impulsionará ainda mais o crescimento do mercado.

- Por exemplo, em fevereiro de 2025, a Lam Research Corporation apresentou o ALTUS Halo, um sistema ALD de última geração para deposição de molibdênio. O equipamento é especializado em alta precisão e baixa resistência para lógica avançada e escalonamento de memória.

ASM International N.V., Tokyo Electron Limited, Applied Materials, Inc. e Lam Research Corporation estão entre os principais players que detêm uma participação de mercado significativa. Liderança tecnológica, ampla oferta de produtos, altos investimentos de capital e uma forte carteira de clientes são responsáveis pelo domínio dos principais players do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE EQUIPAMENTOS DE DEPOSIÇÃO DE CAMADA ATÔMICA

- Tamanho do mercado em 2025: US$ 9,55 bilhões

- Tamanho do mercado em 2026: US$ 10,34 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,79 bilhões

- CAGR: 9,1% de 2026–2034

- A América do Norte dominou o mercado de equipamentos de deposição de camada atômica com uma participação de 36,23% em 2025.

- Os sistemas ALD de wafer único detinham a maior participação devido ao seu controle de processo superior e capacidades de fabricação de semicondutores.

- A fabricação de semicondutores representou quase 50% do mercado global em 2025.

América do Norte

A América do Norte gerou 3,46 mil milhões de dólares em 2025, apoiados pela forte procura de semicondutores e eletrónica avançada.

Europa

A Europa testemunhou um crescimento constante devido à crescente procura de produtos eletrónicos automóveis, dispositivos de energia e aplicações de energia renovável

Ásia-Pacífico

A Ásia-Pacífico registou 3,21 mil milhões de dólares em 2025 e continuou a ser o mercado regional de crescimento mais rápido.

NÓS.

O mercado de equipamentos de deposição de camada atômica dos EUA deverá atingir US$ 3,18 bilhões em 2026.

Japão

Espera-se que o mercado japonês de equipamentos de deposição de camadas atômicas atinja US$ 0,71 bilhão em 2026, representando 6,9% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE DEPOSIÇÃO DE CAMADA ATÔMICA

Integração de tecnologia avançada será uma nova tendência de mercado

As instalações de fabricação de semicondutores e os fabricantes industriais priorizam constantemente o impacto ambiental mínimo. Além disso, essas instalações exigem equipamentos duráveis e com eficiência energética para atender às rigorosas políticas ESG e regulatórias. Para atender às necessidades dos clientes, os fabricantes de ALD estão melhorando a eficiência da utilização de produtos químicos e reduzindo o consumo de energia por wafer do equipamento. Integrando tecnologia como controle avançado de processos, diagnósticos orientados por IA e monitoramento em tempo real para reforçar ainda mais o crescimento do mercado de equipamentos de deposição de camada atômica.

- Por exemplo, em março de 2025, a ASM International introduziu atualizações na sua plataforma Pulsar ALD focadas na melhoria da eficiência dos precursores e na redução de resíduos químicos, ajudando fábricas avançadas a reduzir o custo de propriedade e, ao mesmo tempo, cumprir as metas de sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da demanda por lógica e memória aumenta a complexidade do processo, impulsionando a adoção de equipamentos ALD

A alta demanda por lógica e memória impulsionará principalmente o crescimento do mercado de equipamentos ALD. Data centers, automotivo eeletrônicos de consumo, aplicações IoT, são outros fatores que alimentam a demanda de produtos. EVs, sistemas ADAS, tecnologia 5G, eletrônicos industriais e de consumo e eletrônicos de saúde exigem equipamentos ALD devido à sua confiabilidade e desempenho térmico. À medida que essas indústrias de uso final se expandem, elas aumentam tanto os volumes de wafer quanto a complexidade do processo, resultando em um número maior de etapas de ALD por wafer e em uma demanda sustentada por equipamentos de ALD.

- Por exemplo, em novembro de 2025, a Beneq apresentou sua plataforma Transmute ALD de alto rendimento, projetada para fabricação de alto volume de dispositivos de energia, RF e µLED, permitindo que os fabricantes da indústria de semicondutores dimensionem processos ALD para produção industrial, melhorando ao mesmo tempo o rendimento e a estabilidade do processo.

RESTRIÇÕES DE MERCADO

Alto investimento de capital e menor rendimento para limitar a expansão do mercado

O equipamento de deposição de camada atômica envolve uma arquitetura de sistema complexa e controle avançado de processo, resultando em um investimento inicial significativamente maior em comparação com ferramentas de deposição convencionais. Além disso, as taxas de deposição inerentemente mais lentas do ALD podem reduzir o rendimento e aumentar o custo geral de propriedade. Em ambientes de produção de alto volume, o custo inicial substancial do equipamento ALD restringe ainda mais a sua adoção, limitando a sua utilização a aplicações críticas e de alto valor.

OPORTUNIDADES DE MERCADO

A crescente adoção de ALD em aplicações não semicondutoras impulsiona perspectivas de crescimento

Dispositivos médicos, sensores, MEMS e outras aplicações estão ganhando grande força para os equipamentos devido ao seu revestimento biocompatível e controle preciso de espessura. As aplicações não semicondutoras dependem em grande parte dos sistemas ALD para seus depósitos uniformes e finos em superfícies complexas. ALD é usado em encapsulamento de OLED, armazenamento de energia, baterias e outros dispositivos, o que cria oportunidades para aumento de receita. Além disso, o equipamento também é adequado para substratos sensíveis à temperatura, impulsionando a demanda por equipamentos ALD de baixa temperatura.

- Por exemplo, em janeiro de 2024, o Grupo Picosun lançou uma nova linha de produtos PicoMeDICAL de equipamentos, serviços e suporte ALD com foco no setor de saúde.

DESAFIOS DO MERCADO

Alta complexidade de processos e requisitos de integração desafiam o crescimento do mercado

Process complexity and integration challenges remain a major hurdle in the atomic layer deposition equipment market, as ALD requires extremely precise control over process parameters such as temperature, pressure, pulse timing, and precursor chemistry. Mesmo pequenos desvios podem afetar a espessura do filme, a uniformidade e o desempenho do dispositivo, aumentando o risco de perda de rendimento. Integrando ferramentas ALD em existentessemicondutorAs linhas de fabricação também exigem amplo desenvolvimento de processos, qualificação de ferramentas e compatibilidade com etapas upstream e downstream. Isso muitas vezes prolonga os tempos de aceleração da produção e aumenta os custos de engenharia. Além disso, os sistemas ALD exigem operadores e engenheiros de processo altamente qualificados, criando desafios operacionais para as fábricas, especialmente em regiões que enfrentam escassez de talentos.

Análise de Segmentação

Por tipo de equipamento

Controle de processo superior e compatibilidade avançada de nós impulsionando o domínio de sistemas ALD de wafer único

Com base no tipo de equipamento, o mercado é dividido em sistemas ALD de wafer único, sistemas ALD em lote, sistemas ALD rolo a rolo e sistemas ALD espaciais.

Sistemas ALD de wafer único para dominar a participação no mercado global de deposição de camada atômica. Os sistemas ALD de wafer único oferecem controle de processo superior, flexibilidade e adequação para fabricação avançada de semicondutores. Esses sistemas permitem controle preciso em nível de wafer sobre a espessura, uniformidade e composição do filme, o que é fundamental para lógica de ponta e nós de memória. As ferramentas de wafer único são amplamente adotadas na fabricação de alto volume (HVM), pois oferecem melhor integração com fluxos de processos complexos e otimização de receitas mais rápida em comparação com sistemas em lote. Os sistemas ALD de wafer único suportam uma gama mais ampla de materiais e processos, incluindo ALD seletivo e ALD metálico, tornando-os dominantes no mercado global.

- Por exemplo, em setembro de 2025, a Forge Nano anunciou o lançamento de sua plataforma ALD térmica de wafer único TEPHRA One projetada para fábricas de semicondutores de wafer de 200 mm.

Os sistemas ALD espaciais são projetados para testemunhar uma taxa de crescimento de 9,8% devido às suas vantagens significativas em rendimento e escalabilidade para aplicações de grande área e alto volume. A ascensão da próxima geraçãoexibições, módulos solares e outros aumentam a demanda por sistemas ALD espaciais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Miniaturização de dispositivos e arquiteturas 3D impulsionam maior adoção de equipamentos ALD na fabricação de semicondutores de alto volume

Com base na indústria de uso final, o mercado é segmentado em fabricação de semicondutores, fabricação de eletrônicos, energia e potência, saúde e fabricação industrial.

Espera-se que o segmento de fabricação de semicondutores domine o mercado global de equipamentos de deposição de camada atômica, respondendo por metade do mercado global. Os equipamentos ALD desempenham um papel crítico na fabricação avançada de chips e no dimensionamento de dispositivos. À medida que os dispositivos semicondutores continuam a encolher e a transição para arquiteturas 3D complexas, como FinFETs, transistores Gate-All-Around (GAA) e 3D NAND, o ALD tornou-se indispensável para depositar filmes conformais ultrafinos com precisão de nível atômico. A crescente demanda de mercados finais, como IA, data centers, eletrônicos automotivos e dispositivos de consumo, está impulsionando a produção de wafers em alto volume, aumentando ainda mais as instalações de ferramentas ALD em fábricas de semicondutores.

Espera-se que o segmento de energia e potência testemunhe a maior taxa de crescimento de cerca de 9,7% para equipamentos de Deposição de Camada Atômica (ALD) devido à rápida expansão de tecnologias de energia limpa e eletrônica de potência. O ALD é cada vez mais utilizado na fabricação de semicondutores de banda larga, como carboneto de silício (SiC) e nitreto de gálio (GaN), que são essenciais para veículos elétricos, sistemas de energia renovável, carregadores rápidos e redes inteligentes. À medida que os investimentos globais na electrificação e nas energias renováveis aceleram, espera-se que a adopção de equipamentos ALD no sector da energia e energia cresça a um ritmo mais rápido do que noutras indústrias de utilização final.

Perspectiva regional do mercado de equipamentos de deposição de camada atômica

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Atomic Layer Deposition Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado de equipamentos de deposição de camada atômica da América do Norte é responsável por mais de US$ 3,46 bilhões de receitas geradas em 2025. O mercado é impulsionado pela forte demanda das indústrias de semicondutores e eletrônicos avançados. A região beneficia da presença de fabricantes líderes de chips, de uma infra-estrutura robusta de I&D e da adopção antecipada de tecnologias de fabrico de próxima geração. Aumentar os investimentos em eletrônica de potência, MEMS e dispositivos médicosapoiar ainda mais a expansão do mercado. Além disso, padrões rigorosos de qualidade e desempenho incentivam a adoção de ferramentas de deposição de precisão, como o ALD.

Mercado de equipamentos de deposição de camada atômica dos EUA

Os EUA dominam o mercado norte-americano e prevê-se que atinjam uma receita de cerca de 3,18 mil milhões de dólares em 2026, impulsionada principalmente por fortes fluxos de saída de equipamentos de deposição de camada atómica e elevados volumes de transações. A infraestrutura bancária avançada e a adoção generalizada de plataformas de equipamentos de deposição de camada atômica digitais e móveis apoiam ainda mais a liderança de mercado. Além disso, a presença de grandes bancos, empresas fintech e fornecedores de equipamentos de deposição de camada atômica aumenta a acessibilidade, velocidade e transparência do serviço.

Europa

O crescimento do mercado europeu é apoiado pela crescente procura de materiais avançados em electrónica automóvel, dispositivos de energia e aplicações de energia renovável. O foco da região na produção sustentável e no cumprimento de regulamentações ambientais rigorosas está a incentivar a utilização de tecnologias energeticamente eficientes e com baixo teor de resíduos. O crescimento dos institutos de investigação e dos programas colaborativos de semicondutores na Alemanha, França e Países Baixos também contribui para o desenvolvimento constante do mercado.

Mercado de equipamentos de deposição de camada atômica do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,37 mil milhões de dólares, representando cerca de 3,6% das receitas globais.

Mercado alemão de equipamentos de deposição de camada atômica

O mercado alemão de equipamentos de deposição de camadas atômicas deverá atingir aproximadamente US$ 0,63 bilhão em 2026, equivalente a cerca de 6,1% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado de crescimento mais rápido e gerou receitas de 3,21 mil milhões de dólares em 2025. O domínio da região deve-se à forte presença de grandes fundições de semicondutores e centros de produção eletrónica na China, Taiwan, Coreia do Sul e Japão. A rápida expansão de produtos eletrônicos de consumo, chips de memória e dispositivos lógicos avançados continua a impulsionar a adoção em alto volume de ferramentas ALD. Investimentos governamentais significativos na produção nacional de semicondutores e na crescenteveículo elétricoe as indústrias de baterias reforçam ainda mais o forte crescimento da região.

Mercado de equipamentos de deposição de camada atômica da China

Prevê-se que o mercado da China mantenha o domínio na Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 1,20 mil milhões de dólares. Isso representa aproximadamente 11,6% das vendas globais.

Mercado japonês de equipamentos de deposição de camada atômica

Em 2026, o mercado japonês de equipamentos de deposição de camadas atômicas atingirá US$ 0,71 bilhão, capturando aproximadamente 6,9% de participação no mercado global.

Mercado de equipamentos de deposição de camada atômica da ASEAN

O mercado de equipamentos de deposição de camada atômica da ASEAN em 2026 é estimado em cerca de US$ 0,41 bilhão, representando cerca de 4,0% das receitas globais de equipamentos de deposição de camada atômica.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pela crescente industrialização e por iniciativas lideradas pelos governos para diversificar as economias para além do petróleo e do gás. O aumento dos investimentos na produção avançada, nas energias renováveis e nas infra-estruturas de investigação está a criar novas oportunidades para a adopção de ALD.

Mercado de equipamentos de deposição de camada atômica GCC

O mercado do GCC deverá atingir cerca de 0,12 mil milhões de dólares em 2026, representando cerca de 1,1% do mercado global.

Ámérica do Sul

O Brasil e a Argentina estão aumentando os investimentos em pesquisa de semicondutores, tecnologias de energia renovável e revestimentos avançados. Embora a fabricação de semicondutores em larga escala seja limitada, a crescente demanda por soluções de revestimento de precisão em aplicações industriais e médicas está contribuindo para o progresso constante do mercado.

Mercado brasileiro de equipamentos de deposição de camada atômica

O mercado brasileiro deverá atingir cerca de US$ 0,21 bilhão em 2026, representando cerca de 2,1% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Gigantes da indústria estão focados em fornecer equipamentos precisos e com eficiência energética para aumentar a participação no mercado

O mercado de equipamentos de Deposição de Camada Atômica (ALD) está moderadamente consolidado, caracterizado pela presença de um número limitado de players globais que oferecem sistemas de deposição altamente especializados e integrados. Os principais participantes do mercado, como Applied Materials, ASM International, Tokyo Electron, Picosun Group e Beneq, estão se concentrando na inovação tecnológica contínua para manter a competitividade, com forte ênfase na precisão do processo, escalabilidade e eficiência energética. Essas empresas estão investindo em controle avançado de processos, diagnósticos habilitados para IA e automação para atender aos crescentes requisitos de fabricação de semicondutores, armazenamento de energia e fabricação de dispositivos médicos.

Os intervenientes estabelecidos também estão a reforçar as suas posições no mercado, expandindo os portfólios de serviços e a presença regional através de parcerias estratégicas com fundições, institutos de investigação e fabricantes industriais. Serviços pós-venda aprimorados, monitoramento remoto e suporte à otimização de processos estão sendo priorizados para reduzir o tempo de inatividade da ferramenta e melhorar a produtividade do cliente. Além disso, aquisições seletivas, expansões de capacidade e colaborações estão a ser aproveitadas para equilibrar uma forte base instalada com um crescimento liderado pela inovação, permitindo às empresas abordar tanto a produção de grandes volumes como os segmentos de aplicações emergentes.

- Por exemplo, Kalpana Systems, uma empresa holandesa de manufatura, em novembro de 2024, revelou suas ferramentas ALD Roll-to-Roll para baterias, embalagens e energia solar.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE DEPOSIÇÃO DE CAMADA ATÔMICA PERFILADAS

- ASM International NV (EUA)

- Tóquio Electron Limited (Japão)

- Applied Materials, Inc. (EUA)

- Lam Research Corporation (EUA)

- (EUA)

- Beneq Oy (Finlândia)

- Grupo Picosun (Finlândia)

- Oxford Instruments plc (Reino Unido)

- (China)

- CVD Equipment Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Forge Nano anunciou que apresentará uma nova ferramenta comercial ALD de módulo único de 200 mm, TEPHRA One, na SEMICON Taiwan, adaptada para revestimentos de óxido, nitreto e nanolaminado com deposição rápida e alta eficiência de precursor.

- Fevereiro de 2025:A Lam Research implantou seu novo equipamento ALD ALTUS® Halo para produção em massa 3D NAND avançada por corporações globais de memória, sinalizando a primeira grande implementação da tecnologia na indústria além do desenvolvimento.

- Janeiro de 2025:A Forge Nano iniciou demonstrações locais de sua ferramenta de cluster TEPHRA™ para parceiros e clientes, reforçando seu papel na aceleração da implantação de ALD em escala comercial.

- Novembro de 2024:A Beneq vendeu uma máquina ALD de nova geração à 2D Generation para acelerar o desenvolvimento das suas tecnologias avançadas de semicondutores, incluindo interconexões baseadas em grafeno, apoiando uma inovação mais ampla na fabricação de chips.

- Novembro de 2024:anunciou seu investimento em uma máquina ALD da Beneq para suportar interconexões revestidas de grafeno, marcando uma colaboração tecnológica estratégica que visa aumentar o desempenho em defesa, data center esegurança cibernéticamercados de semicondutores.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,1% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de equipamento, setor de uso final e região |

|

Por tipo de equipamento |

· Sistemas ALD de wafer único · Sistemas ALD em lote · Sistemas ALD rolo a rolo · Sistemas ALD Espaciais |

|

Por indústria de uso final |

· Fabricação de semicondutores · Fabricação de Eletrônicos · Energia e potência · Assistência médica · Fabricação Industrial |

|

Por região |

· América do Norte (por tipo de equipamento, indústria de uso final e país) o EUA (por tipo de equipamento) o Canadá (por tipo de equipamento) o México (por tipo de equipamento) · Europa (por tipo de equipamento, por indústria de uso final e país/sub-região) o Alemanha (por tipo de equipamento) o Reino Unido (por tipo de equipamento) o França (por tipo de equipamento) o Espanha (por tipo de equipamento) o Itália (por tipo de equipamento) o BENELUX (por tipo de equipamento) o Nórdicos (por tipo de equipamento) o Rússia (por tipo de equipamento) o Resto da Europa · Ásia-Pacífico (por tipo de equipamento, por indústria de uso final e país/sub-região) o China (por tipo de equipamento) o Japão (por tipo de equipamento) o Índia (por tipo de equipamento) o Coreia do Sul (por tipo de equipamento) o ASEAN (por tipo de equipamento) o Oceania (por tipo de equipamento) o Resto da Ásia-Pacífico · América do Sul (por tipo de equipamento, por indústria de uso final e país/sub-região) o Brasil (por tipo de equipamento) o Argentina (por tipo de equipamento) o Resto da América do Sul · Oriente Médio e África (por tipo de equipamento, por indústria de uso final e país/sub-região) o Países do CCG (por tipo de equipamento) o África do Sul (por tipo de equipamento) o Norte da África (por tipo de equipamento) o Israel (por tipo de equipamento) o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 9,55 mil milhões de dólares em 2025 e deverá atingir 20,79 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,46 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,1% durante o período de previsão de 2026-2034.

Pela indústria de uso final, espera-se que o segmento de fabricação de semicondutores domine o mercado.

A crescente demanda por lógica e memória aumenta a complexidade do processo, impulsionando a adoção de equipamentos ALD.

Applied Materials, ASM International, Tokyo Electron, Picosun Group e Beneq são os principais players do mercado global.

A América do Norte detinha a maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco