Tamanho do mercado de dispositivos de audiologia, análise de participação e indústria, por produto (aparelhos auditivos {BTE, ITE, RIC / RITE, CIC / IIC e outros}, implantes cocleares, sistemas auditivos ancorados nos ossos e dispositivos de diagnóstico {audiômetros, timpanômetros, otoscópios, analisadores OAE, sistemas ABR e outros}), por faixa etária (pediatria e adultos) e previsão regional, 2026-2034

Visão geral do mercado de dispositivos de audiologia

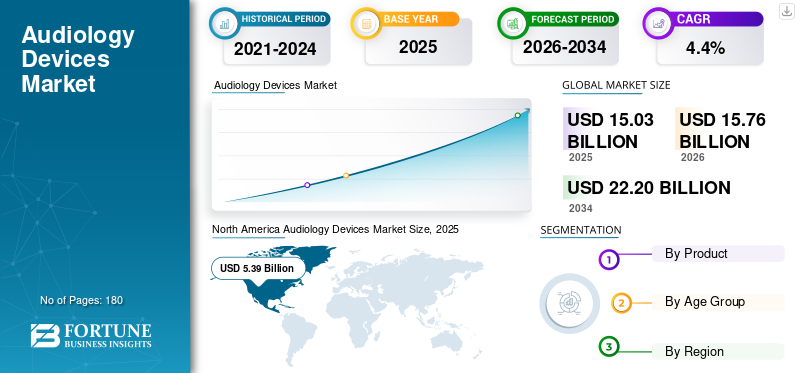

O tamanho do mercado global de dispositivos de audiologia foi avaliado em US$ 15,03 bilhões em 2025. O mercado deve crescer de US$ 15,76 bilhões em 2026 para US$ 22,20 bilhões até 2034, exibindo um CAGR de 4,4% durante o período de previsão. A América do Norte dominou o mercado de dispositivos audiológicos com uma participação de mercado de 35,86% em 2025.

Os dispositivos audiológicos incluem aparelhos auditivos, implantes de condução óssea, implantes cocleares e dispositivos de diagnóstico, como timpanômetros, otoscópios, audiômetros, analisadores de EOA e sistemas ABR. Esses dispositivos são usados para diagnosticar, rastrear, tratar e gerenciar a perda auditiva em toda a população. O crescimento do mercado é atribuído ao aumento das taxas de diagnóstico de perda auditiva, ao envelhecimento da população e ao aumento do acesso aos cuidados.

Além disso, Sonova, Cochlear Ltd e Demant A/S detinham a maior participação de mercado devido a um portfólio diversificado e iniciativas estratégicas para expandir o alcance de seus produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos de audiologia

- Tamanho do mercado em 2025: US$ 15,03 bilhões

- Tamanho do mercado em 2026: US$ 15,76 bilhões

- Tamanho do mercado previsto para 2034: US$ 22,20 bilhões

- CAGR: 4,4% de 2026-2034

- A América do Norte dominou o mercado de dispositivos audiológicos com uma participação de 35,86% em 2025.

- O segmento de implantes cocleares deverá crescer a um CAGR de 4,9% durante o período de previsão.

- O segmento de pediatria deverá registrar um CAGR de 4,0% no período de previsão.

América do Norte

A América do Norte atingiu 5,39 mil milhões de dólares em 2025, depois de ter sido avaliada em 5,13 mil milhões de dólares em 2024.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 2,51 mil milhões de dólares até 2026, classificando-se como o terceiro maior mercado regional.

Europa

A Europa deverá atingir 1,46 mil milhões de dólares até 2026, crescendo a uma CAGR de 3,5% durante o período de previsão.

NÓS.

O mercado deverá atingir US$ 5,23 bilhões em 2026, representando aproximadamente 33,2% do mercado global.

Japão

Estima-se que o mercado gere US$ 0,59 bilhão em receitas até 2026, representando quase 3,8% do mercado global.

Leia mais

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE AUDIOLOGIA

Mudança em direção à IA e ao Connected Care para emergir como uma tendência chave

Atualmente, tem havido uma mudança crescente da amplificação básica para ecossistemas auditivos inteligentes e conectados. Uma melhoria de fala no ruído baseada em IA, fatores de forma discretos, Bluetooth LE Audio, Auracast,baterias recarregáveis, a personalização baseada em aplicativos e a programação remota estão se tornando diferenciais importantes.

Estes avanços estão a apoiar uma melhor experiência do utilizador, uma maior adesão e uma penetração mais ampla no mercado, ao mesmo tempo que aumentam o foco dos principais intervenientes na introdução de tais produtos.

- Por exemplo, a Phonak, uma marca da Sonova, lançou o seu novo portfólio de aparelhos auditivos Infinio, liderado pela Audéo Sphere Infinio, para melhorar a qualidade do som e a clareza da fala em ambientes ruidosos com IA em tempo real.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da prevalência de perda auditiva e expansão do acesso aos cuidados auditivos para impulsionar a expansão do mercado

Nos últimos anos, o número de indivíduos com perda auditiva devido a condições como presbiacusia, infecções e outras vem aumentando. Devido a isso, tem havido uma crescente base populacional tratada, incluindo especialmente idosos e indivíduos com deficiência auditiva leve a grave. Isto está a encorajar os principais intervenientes a expandir a disponibilidade dos seus produtos a nível global.

Além disso, o aumento do acesso aos cuidados está a apoiar a adopção de produtos de tratamento. Prevê-se que tal cenário impulsione o crescimento global do mercado de dispositivos de audiologia durante o período de previsão.

- Por exemplo, de acordo com dados da Organização Mundial da Saúde (OMS) de março de 2026, a perda auditiva torna-se mais comum com a idade e mais de 25% das pessoas com mais de 60 anos são afetadas por perda auditiva incapacitante.

RESTRIÇÕES DE MERCADO

Alto custo do dispositivo e lacunas de reembolso para restringir o crescimento do mercado

Apesar da forte necessidade clínica, a prescrição premiumaparelhos auditivos,os implantes cocleares e os cuidados de acompanhamento criam uma carga de custos mais elevada para os pacientes e pagadores, levando a custos diretos. Em muitos países de baixo e médio rendimento, a cobertura do reembolso é limitada, o que deverá atrasar o diagnóstico e a utilização do dispositivo.

Mesmo nos mercados desenvolvidos, a sensibilidade aos preços está a impulsionar a maior procura de modelos OTC e de custos mais baixos, o que, por sua vez, deverá dificultar a expansão do mercado durante o período de previsão.

- Por exemplo, de acordo com a Associação das Indústrias Auditivas, em maio de 2026, em média, um aparelho auditivo prescrito é adquirido a um profissional da audição por um preço entre 1.000 e 4.000 dólares.

OPORTUNIDADES DE MERCADO

Introdução de produtos de soluções de testes avançados para criar oportunidades significativas

Nos últimos anos, houve avanços significativos em equipamentos de audiologia, incluindo processamento de som habilitado para IA, adaptação baseada em aplicativos, atendimento remoto eeletrônicos de consumointegração. Isso ajuda a alcançar usuários pouco penetrados e a aumentar o conhecimento desses dispositivos.

Isto está a criar oportunidades significativas para que os principais intervenientes expandam os seus portfólios através de uma forte inovação e alcancem pacientes que ainda não visitam os audiologistas com frequência. Espera-se que tal cenário apoie a expansão do mercado num futuro próximo.

- Por exemplo, em setembro de 2024, a Apple Inc. lançou o AirPods 4 com um ajuste redesenhado e trouxe novos recursos de saúde auditiva para o AirPods Pro 2, incluindo proteção auditiva, teste auditivo e suporte para aparelho auditivo.

DESAFIOS DO MERCADO

Escassez de audiologistas em países emergentes para desafiar a expansão do mercado

Apesar da crescente necessidade de dispositivos audiológicos para lidar com a carga significativa da deficiência auditiva, a adoção de certos produtos é limitada pela escassez de profissionais-chave. Em vários países em desenvolvimento, como Índia e Brasil, a proporção de fonoaudiólogos per capita está abaixo do padrão e das recomendações globais.

Tecnologias avançadas, como implantes cocleares, exigem audiologistas com formação profissional para operar, o que muitas vezes falta nos países emergentes. Como resultado, a sua adoção é atrasada ou limitada nestes países, representando um grande desafio para os principais intervenientes que procuram expandir as suas ofertas.

- Por exemplo, em maio de 2026, o Instituto de Ciências da Saúde (IHS), Odisha, informou que a Índia tinha apenas 2.500 audiologistas registrados ou 1 em cada 500.000 pessoas. Ao mesmo tempo, a recomendação da OMS sugere 1 em 25.000.

Análise de Segmentação

Por produto

Distribuição generalizada entre usuários finais para impulsionar o crescimento do segmento de aparelhos auditivos

Com base no produto, o mercado é segmentado em aparelhos auditivos, implantes cocleares, sistemas auditivos ancorados no osso e dispositivos de diagnóstico. Os aparelhos auditivos são subsegmentados em BTE, ITE, RIC/RITE, CIC/IIC e outros. Por outro lado, o segmento de dispositivos de diagnóstico é subdividido em audiômetros,timpanômetros, otoscópios, analisadores de EOA, sistemas ABR e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de aparelhos auditivos foi responsável pela maior participação de mercado global em 2025 devido aos seus fortes atributos de cura e alta aceitação do paciente. Os aparelhos auditivos não são cirúrgicos e estão amplamente disponíveis em centros de audiologia, redes de varejo, clínicas e canais de venda livre. Como resultado, suas vendas são maiores, o que deverá apoiar a expansão segmental.

- Por exemplo, a Associação Europeia de Fabricantes de Instrumentos Auditivos (EHIMA) vendeu coletivamente 22,69 milhões de aparelhos auditivos em 2024, marcando um aumento de 4,0% em relação a 2023.

Além disso, o segmento de implantes cocleares deverá crescer a um CAGR de 4,9% durante o período de previsão.

Por faixa etária

Alto volume de feridas agudas crônicas e complexas para impulsionar o crescimento do segmento

Com base na faixa etária, o mercado é segmentado em pediatria e adultos.

Em 2025, o segmento adulto dominou a participação de mercado global de dispositivos audiológicos. Este segmento está se expandindo com perda auditiva relacionada à idade, poder de compra e cobertura de seguro em mercados selecionados. Além disso, prevê-se que um número crescente de indivíduos mais velhos impulsione a procura do produto nos próximos anos. Além disso, o segmento deverá deter 91,3% de participação em 2026.

- Por exemplo, de acordo com a Biblioteca Nacional de Medicina, 19,1% da população da Índia terá mais de 60 anos em 2050.

Além disso, projeta-se que o segmento pediátrico cresça a um CAGR de 4,0% no período previsto.

Perspectiva regional do mercado de dispositivos de audiologia

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Audiology Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior participação de mercado em 2024, avaliada em US$ 5,13 bilhões, e atingiu uma avaliação de US$ 5,39 bilhões em 2025. O crescimento é impulsionado pela alta conscientização sobre a perda auditiva, forte infraestrutura audiológica e a presença de fabricantes líderes nos EUA, o que está contribuindo para a maior disponibilidade do produto.

Mercado de dispositivos audiológicos dos EUA

Em 2026, o mercado dos EUA atingiu um valor de 5,23 mil milhões de dólares, representando aproximadamente 33,2% do mercado global.

Europa

Prevê-se que o mercado europeu registe uma taxa de crescimento de 3,5% durante o período de projeção, a segunda maior a nível mundial, atingindo 1,46 mil milhões de dólares até 2026. O crescimento é atribuído a infraestruturas de saúde bem estabelecidas, taxas de diagnóstico mais elevadas e redes de cuidados audiológicos estabelecidas, que estão a levar a uma maior adoção de aparelhos auditivos prescritos eimplantes cocleares.

Mercado de dispositivos audiológicos do Reino Unido

Espera-se que o mercado do Reino Unido atinja 0,90 mil milhões de dólares até 2026, representando cerca de 5,7% das receitas globais.

Mercado de dispositivos de audiologia da Alemanha

O mercado alemão deverá atingir 1,29 mil milhões de dólares até 2026, representando aproximadamente 8,2% da receita global.

Ásia-Pacífico

Até 2026, o mercado Ásia-Pacífico deverá atingir 2,51 mil milhões de dólares, ocupando o terceiro lugar a nível mundial. O crescimento é apoiado por uma grande população com perda auditiva não tratada, pelo aumento dos gastos com saúde e pela crescente conscientização na China, Índia, Japão, Austrália e Sudeste Asiático.

- Por exemplo, de acordo com o National Medical Journal of India, 3% da população do país vivia com perda auditiva em maio de 2026, sublinhando a necessidade de soluções auditivas.

Mercado Japonês de Dispositivos Audiológicos

Estima-se que o mercado japonês gere 0,59 mil milhões de dólares em receitas até 2026, capturando quase 3,8% do mercado global.

Mercado de dispositivos de audiologia da China

Espera-se que o mercado da China atinja aproximadamente 0,93 mil milhões de dólares até 2026, representando quase 5,9% das receitas globais.

Mercado indiano de dispositivos audiológicos

Espera-se que o mercado indiano atinja aproximadamente 0,28 mil milhões de dólares até 2026, representando cerca de 1,8% da receita do mercado global.

América Latina e Oriente Médio e África

Espera-se que tanto a América Latina como o Médio Oriente e África apresentem um crescimento moderado, prevendo-se que o mercado da América Latina atinja 1,73 mil milhões de dólares até 2026. O crescimento destas regiões é impulsionado principalmente pela melhoria do acesso aos cuidados de saúde e pela expansão de clínicas privadas de audiologia.

Mercado de dispositivos de audiologia GCC

Até 2026, estima-se que o mercado do CCG atinja aproximadamente 0,68 mil milhões de dólares, representando cerca de 4,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Iniciativas estratégicas e portfólios diversificados das principais empresas para fortalecer suas posições no mercado

Em 2025, Sonova, Cochlear Ltd e Demant A/S detinham a maior parte da participação no mercado global. Esses participantes do setor têm forte reputação de marca e distribuição bem estabelecida em todo o mundo. Além disso, competem com um portfólio avançado de produtos de aparelhos auditivos, implantes cocleares e dispositivos de diagnóstico.

Além disso, os principais intervenientes estão a implementar iniciativas estratégicas, tais como parcerias e aquisições, para expandir o alcance dos seus produtos. Além disso, estas empresas estão a concentrar-se na expansão geográfica através do lançamento de novas instalações e acordos de distribuição para aumentar a quota de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE DISPOSITIVOS DE AUDIOLOGIA PERFILADAS

- Coclear Ltda(Austrália)

- Sonova(Suíça)

- Demant A/S(Dinamarca)

- WS Audiology A/S (Dinamarca)

- Eletrônica Médica MED-EL (Áustria)

- GN Store Nord A/S (Dinamarca)

- Rudolf Riester GmbH(Alemanha)

- INVENTIS S.r.l. (Itália)

- Échodia (França)

- Path Medical GmbH (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Cochlear Ltd anunciou a aprovação da FDA do Sistema Cochlear Nucleus Nexa, descrito como o primeiro sistema de implante coclear inteligente do mundo.

- Fevereiro de 2025:A GN Store Nord A/S apresentou o ReSound Vivia, descrito como seu portfólio auditivo mais inteligente e uma família de aparelhos auditivos alimentados por IA.

- Agosto de 2024:A Sonova lançou o Audéo Infinio e o Audéo Sphere Infinio, incluindo tecnologia de separação de fala e ruído baseada em IA em tempo real.

- Abril de 2024:A Cochlear Ltd recebeu autorização da FDA para reduzir a idade indicada para o Sistema Cochlear Osia de 12 para 5 anos para condições selecionadas de perda auditiva.

- Setembro de 2023:A GN Store Nord A/S lançou o ReSound Nexia, incluindo modelos RIE não recarregáveis e um microRIE recarregável.

- Fevereiro de 2023:A Demant A/S expandiu seu portfólio HearLink com novos aparelhos auditivos equipados com tecnologia de som AI e SoundProtect, projetados para reduzir o vento, o manuseio e o ruído transitório.

- Setembro de 2022:A Sony Corporation e a WSA firmaram uma parceria para desenvolver e fornecer em conjunto aparelhos auditivos autoadaptáveis de venda livre, começando pelo mercado dos EUA.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente de todos os segmentos cobertos, juntamente com uma avaliação dos principais impulsionadores, tendências, oportunidades, restrições e desafios no mercado de dispositivos audiológicos. Inclui ainda insights sobre os avanços tecnológicos, a prevalência e a incidência da perda auditiva, os principais desenvolvimentos do setor, a análise da participação de mercado da empresa e os perfis detalhados dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,4% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, faixa etária e região |

| Por produto |

|

| Por faixa etária |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 15,03 mil milhões de dólares em 2025 e deverá atingir 22,20 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 5,39 bilhões.

Espera-se que o mercado cresça a um CAGR de 4,4% durante o período de previsão de 2026-2034.

O segmento de aparelhos auditivos liderou o mercado em termos de produto em 2025.

Os principais fatores que impulsionam o mercado são a crescente prevalência da perda auditiva e a expansão do acesso aos cuidados auditivos.

Sonova, Cochlear Ltd e Demant A/S estão entre os players proeminentes do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco