Tamanho do mercado do módulo de combustível de ar automotivo, análise de participação e indústria, por tipo de veículo (Hatchback/Sedan, SUVs, veículos comerciais leves e veículos comerciais pesados), por tipo de módulo (módulos de injeção de combustível e módulos de gerenciamento de ar), por tipo de combustível (gasolina, diesel e combustíveis alternativos), por tipo de tecnologia (injeção de combustível portuário, injeção direta de gasolina, injeção direta diesel common rail e módulos de controle de aceleração eletrônica), por tipo de propulsão (ICE e híbrido), por canal de vendas (OEM e pós

Tamanho do mercado do módulo de combustível aéreo automotivo e perspectivas futuras

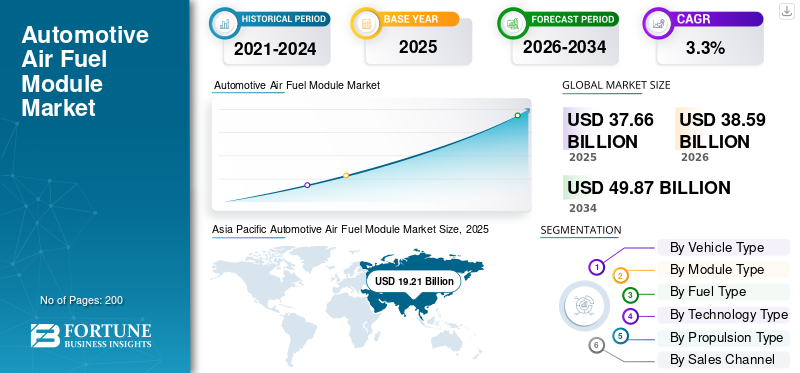

O tamanho global do mercado de módulos de combustível aéreo automotivo foi avaliado em US$ 37,66 bilhões em 2025. O mercado deve crescer de US$ 38,59 bilhões em 2026 para US$ 49,87 bilhões até 2034, exibindo um CAGR de 3,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de módulos de combustível aéreo automotivo com uma participação de mercado de 51,1% em 2025.

O mercado de módulos de combustível de ar automotivo abrange as peças integradas e eletrônicas que medem, medem e fornecem ar e combustível a um motor para manter uma combustão estável, limpa e eficiente. Em termos simples, esses módulos ajudam o motor a respirar a quantidade certa de ar e a beber a quantidade certa de combustível no momento certo, muitas vezes usandosensores, atuadores e lógica de controle que reagem em tempo real. Este mercado inclui conjuntos como módulos relacionados à entrega e injeção de combustível, módulos relacionados à admissão de ar/acelerador e sistemas de gerenciamento de suporte (estratégias e interfaces de controle do motor) que mantêm a relação ar-combustível alvo em diferentes cargas e temperaturas.

Durante o período de previsão, a dinâmica do mercado será moldada por regulamentações de emissões mais rigorosas e pela necessidade de melhorar a economia de combustível sem sacrificar a dirigibilidade. Fabricantes de automóveis e fornecedores estão investindo em avanços tecnológicos, como injeção de alta pressão, atomização aprimorada, controle de fluxo de ar mais rígido e detecção mais precisa para cumprir metas rigorosas de emissões, mantendo ao mesmo tempo soluções econômicas para veículos do mercado de massa. Ao mesmo tempo, a indústria deve gerir a volatilidade da cadeia de abastecimento, incluindo a exposição às oscilações dos preços das matérias-primas e à disponibilidade dos componentes eletrónicos, que podem influenciar o custo dos módulos e os prazos de entrega. Estas forças actuam como motores centrais do crescimento e sustentam o crescimento do mercado mesmo à medida que a electrificação se expande.

As principais aplicações incluem automóveis de passageiros eveículos comerciais leves, onde a formação precisa da mistura melhora o desempenho e reduz as emissões do escapamento. O relatório de mercado normalmente avalia as mudanças na participação de mercado por tipo de veículo, tipo de módulo, tipo de combustível e tecnologia, uma vez que os padrões de adoção diferem de acordo com a intensidade regulatória, os ciclos de condução e as preferências do consumidor.

Os principais intervenientes, como a Bosch, a Schaeffler e a Denso, estão a reforçar os portfólios de produtos, a expandir a I&D e a formar parcerias para melhorar o desempenho, a prontidão para a conformidade e a resiliência da produção em plataformas globais.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE MÓDULOS DE COMBUSTÍVEL DE AR AUTOMOTIVO

A migração para injeção direta precisa e controle de fluxo de ar mais inteligente é uma tendência chave do mercado

Uma tendência chave do mercado é a migração contínua para a injeção direta de gasolina e soluções mais avançadas de aceleração/fluxo de ar, apoiadas por melhores algoritmos de detecção e controle. À medida que a adoção da GDI se expande, os fornecedores se concentram na combustão mais limpa e na redução de partículas por meio de atomização aprimorada, controle de pressão mais rígido e gerenciamento de fluxo de ar mais responsivo. Essa tendência eleva o papel dos sistemas de gestão calibrados por software e aumenta o conteúdo eletrônico que opera em tempo real.

Por exemplo, em fevereiro de 2024, o DOE dos EUA informou que o GDI atingiu 73% de adoção na produção de veículos leves do ano modelo de 2023, demonstrando a mudança sustentada em direção a arquiteturas de injeção de maior precisão.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Metas mais rigorosas de emissões e eficiência aceleram módulos avançados de ar-combustível

Regulamentações de emissões mais rigorosas e expectativas crescentes de economia de combustível são os principais impulsionadores do crescimento do ecossistema de módulos ar-combustível. Para cumprir os limites de emissões rigorosos, os fabricantes de automóveis precisam de uma formação de mistura mais precisa, de um melhor tempo de injeção e de um controlo mais rigoroso do fluxo de ar, o que está a impulsionar a procura de módulos de maior desempenho e sistemas de gestão mais inteligentes que respondam em tempo real. Esse driver apoia o crescimento constante do mercado de módulos de combustível aéreo automotivo, mesmo quando os programas de veículos mudam entre regiões.

- Por exemplo, em abril de 2024, o Conselho da UE adotou regras Euro 7, reforçando requisitos mais rigorosos de emissões ao longo da vida, levando os OEM a melhorar o hardware e a calibração do controlo do ar e do combustível.

RESTRIÇÕES DE MERCADO

Acelerar a adoção de EV e reduzir investimentos em ICE prejudica o crescimento do mercado

Embora os híbridos ainda utilizem módulos ar-combustível, a aceleração da adoção de veículos elétricos restringe gradualmente a oportunidade principal apenas do ICE. À medida que os volumes de baterias elétricas aumentam, alguns OEMs reduzem o investimento em novas plataformas de combustão, o que pode atenuar a procura incremental por combustível avançado e hardware de ar em determinados segmentos. Esta restrição afecta o planeamento dinâmico do mercado, especialmente para fornecedores com elevada exposição ao ICE, e pode pressionar os preços e a quota de mercado em mercados maduros.

- Por exemplo, em Abril de 2024, o Global EV Outlook da IEA destacou a rápida expansão dos veículos eléctricos e a dinâmica política, sinalizando uma mudança estrutural que pode limitar o crescimento futuro da plataforma ICE nos principais mercados.

OPORTUNIDADES DE MERCADO

Avanços no ICE de hidrogênio e combustível alternativo em sistemas de ar-combustível oferecem oportunidades de crescimento

Os programas ICE de hidrogênio e outros combustíveis alternativos criam um caminho ecologicamente correto que requer injetores, trilhos, sensores e lógica de controle especializados para gerenciar novos comportamentos de combustão com segurança e eficiência. Esta oportunidade apoia a inovação na medição e controlo de ar-combustível, potencialmente acrescentando conteúdo premium por veículo e diversificando as receitas dos fornecedores. Também incentiva parcerias que reforcem a preparação da cadeia de abastecimento para novas especificações de componentes e requisitos de validação.

- Por exemplo, em junho de 2024, a Voith e a Weifu assinaram um acordo de cooperação estratégica para desenvolver sistemas de armazenamento de hidrogénio, refletindo a aceleraçãohidrogênioprogramas de mobilidade que possam estimular a injeção adjacente e a inovação dos módulos de controle.

DESAFIOS DO MERCADO

A volatilidade da cadeia de suprimentos e as flutuações nos preços das matérias-primas criam um desafio de mercado

Os módulos ar-combustível dependem cada vez mais de sensores, ECUs e componentes eletrónicos de potência, pelo que as interrupções na cadeia de abastecimento podem atrasar a construção ou aumentar os custos. Os fornecedores também enfrentam oscilações nos preços das matérias-primas, o que pode pressionar as margens e complicar os contratos de longo prazo. Manter a qualidade e o desempenho de entrega sob condições voláteis de entrada é um desafio persistente, especialmente quando os cronogramas de lançamento dos OEM são fixos e os prazos de conformidade não são negociáveis.

- Por exemplo, em Outubro de 2025, a ACEA alertou que a escassez de chips simples utilizados em unidades de controlo de veículos estava a afectar os fabricantes de automóveis, sublinhando os riscos contínuos de fornecimento relacionados com a electrónica para sistemas com módulos pesados.

Análise de Segmentação

Por tipo de veículo

Maiores necessidades de torque e otimização de eficiência impulsionam o crescimento do segmento de SUVs

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUVs, veículos comerciais leves e veículos comerciais pesados.

O segmento de SUVs domina o mercado, pois normalmente exigem forte torque de baixo custo e dirigibilidade consistente em cargas variadas, aumentando o valor do controle preciso de ar e combustível para estabilidade e eficiência de combustão. A sua massa mais pesada e a área frontal mais elevada podem piorar o consumo, pelo que os OEM confiam cada vez mais no controlo avançado da mistura e em estratégias otimizadas de injeção/fluxo de ar para proteger a economia de combustível e a conformidade. Isto suporta maior intensidade de conteúdo de módulo e reforça o crescimento do segmento de SUVs.

- Por exemplo, em maio de 2024, a AIE informou que os SUV representavam 48% das vendas globais de automóveis em 2023, reforçando a razão pela qual as plataformas SUV impulsionam uma maior procura por soluções robustas de controlo ar-combustível.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento de SUVs cresça a um CAGR de 4,3% durante o período de previsão.

Por tipo de módulo

O aumento dos requisitos de precisão e conformidade de emissões impulsiona o crescimento do segmento de módulos de injeção de combustível

Com base no tipo de módulo, o mercado é segmentado em módulos de injeção de combustível e módulos de gerenciamento de ar.

O segmento de módulos de injeção de combustível domina o mercado, pois governam diretamente a atomização, o tempo e a quantidade entregue, tornando-os fundamentais para cumprir os regulamentos de emissões e metas de dirigibilidade. À medida que a pressão de injeção e os requisitos de precisão aumentam, os OEMs adotam injetores, bombas, trilhos e estratégias de controle de maior desempenho para reduzir partículas e estabilizar a combustão. Isto torna os módulos de injeção de combustível um contribuidor de valor dominante na pilha ar-combustível e uma alavanca fundamental para ganhos de participação de mercado.

- Por exemplo, em setembro de 2024, a PHINIA lançou um sistema de injeção common rail de baixa pressão e controlado eletronicamente com a Kohler, destacando o investimento contínuo em arquiteturas de injeção avançadas para eficiência e conformidade com emissões.

Espera-se que o segmento de módulos de injeção de combustível cresça a um CAGR de 3,6% durante o período de previsão.

Por tipo de combustível

Grande base instalada e otimização contínua da combustão impulsionam o crescimento do segmento de gasolina

Com base no tipo de combustível, o mercado é segmentado emGasolina, diesel e combustíveis alternativos.

O segmento de gasolina domina com a maior participação de mercado de módulos de ar-combustível automotivo, devido à maior base instalada em muitos mercados de automóveis de passageiros, sustentando altos volumes de módulos de ar-combustível específicos para gasolina. Mesmo onde a hibridização cresce, os motores a gasolina ainda exigem medição precisa do ar e controle de injeção para cumprir as metas de emissões e eficiência. À medida que os fornecedores otimizam a combustão e reduzem as partículas, as plataformas de módulos focadas na gasolina continuam a ancorar a escala, a alavancagem de preços e os programas OEM de longa duração.

- Por exemplo, em Fevereiro de 2024, o DOE destacou a ampla adopção de tecnologias de eficiência na produção de veículos ligeiros, com a GDI a tornar-se dominante, reflectindo indirectamente a centralidade contínua dos grupos motopropulsores a gasolina para a procura de módulos.

Espera-se que o segmento de combustíveis alternativos cresça a um CAGR de 4,7% durante o período de previsão.

Por tipo de tecnologia

Controle aprimorado de combustão e conformidade de emissões impulsionam a expansão do segmento de injeção direta de gasolina

Com base no tipo de tecnologia, o mercado é segmentado em injeção de combustível portuário, injeção direta de gasolina, injeção direta diesel common rail e módulos de controle eletrônico do acelerador.

O segmento de injeção direta de gasolina domina o mercado, pois melhora o controle sobre a formação da mistura, apoiando uma melhor estabilidade de combustão e permitindo ganhos de eficiência em vários modos de operação. À medida que as regulamentações de emissões são mais rígidas e o controle de partículas se torna mais importante, o hardware GDI e a sofisticação da calibração aumentam, aumentando o conteúdo por veículo. Os fornecedores competem em precisão de injetores, estabilidade de pressão e controles integrados para oferecer conformidade e desempenho, reforçando a liderança da GDI.

- Por exemplo, em fevereiro de 2024, o DOE afirmou que o GDI atingiu 73% de adoção nos veículos do ano modelo de 2023, sublinhando a razão pela qual o GDI continua a ser o foco tecnológico dominante para os fornecedores de módulos de ar-combustível.

Espera-se que o segmento de módulos de controle de aceleração eletrônica cresça a um CAGR de 5,2% durante o período de previsão.

Por tipo de propulsão

Grande base de produção global e atualizações contínuas de eficiência alimentam o crescimento do segmento de ICE

Com base no tipo de propulsão, o mercado é segmentado em ICE e híbrido.

Apesar da eletrificação, o segmento ICE domina o mercado e continua a representar uma produção e um parque global substancial, sustentando a forte procura de hardware e controlos de medição de ar-combustível. Muitos mercados também favorecem soluções híbridas e de combustão acessíveis, mantendo as plataformas ICE ativas durante o período de previsão. Programas de melhoria contínua, visando eficiência, durabilidade e emissões, apoiam a demanda constante por módulos de injeção e fluxo de ar atualizados.

- Por exemplo, em Abril de 2024, o Global EV Outlook da IEA acompanhou o rápido crescimento dos EV, mas também destacou a escala da frota de combustão existente, apoiando a procura contínua de soluções de controlo ar-combustível ICE.

Espera-se que o segmento híbrido cresça a um CAGR de 4,2% durante o período de previsão.

Por canal de vendas

O segmento OEM domina o mercado devido aos requisitos integrados de design e certificação de motores

Com base no canal de vendas, o mercado é segmentado em OEM e Aftermarket.

O segmento OEM domina o mercado, pois os módulos ar-combustível são projetados, validados e calibrados como parte do pacote original de certificação de motores e emissões. Isto requer uma forte integração entre hardware e software, o que favorece o fornecimento direto de OEM e acordos de fornecimento de longo prazo. Embora o mercado de reposição seja significativo para a substituição, os programas OEM impulsionam a escala, as atualizações tecnológicas e os lançamentos de maior valor.

- Por exemplo, em novembro de 2024, a Magneti Marelli Parts & Services expandiu sua linha de injetores de GLP, ilustrando o crescimento do mercado de reposição, mas os sistemas integrados aos OEM ainda dominam os volumes de módulos de veículos novos.

Espera-se que o segmento de reposição cresça a um CAGR de 4,3% durante o período de previsão.

Perspectiva regional do mercado de módulos de combustível aéreo automotivo

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Air Fuel Module Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a quota de mercado dominante em 2025, avaliada em 19,21 mil milhões de dólares, e também manteve a quota de mercado líder em 2024, com 18,64 mil milhões de dólares. A Ásia-Pacífico domina devido aos altos volumes de produção de veículos, forte penetração de ICE/híbridos e uma ampla linha de modelos em todas as faixas de preço. Grandes ecossistemas de abastecimento interno na China, Japão, Coreia do Sul e Índia apoiam a produção localizada, prazos de entrega mais curtos e preços competitivos para componentes de injeção e fluxo de ar. Além disso, a crescente mobilidade da classe média e a fiscalização local mais rigorosa das emissões nas principais cidades sustentam as atualizações na tecnologia de controlo de misturas. Estes factores fortalecem colectivamente a procura regional e incentivam os fornecedores a investir em capacidade e engenharia localizada.

- Por exemplo, de acordo com as estatísticas de produção da OICA para 2023, os principais produtores da Ásia (nomeadamente a China, o Japão e a Índia) estão a liderar a produção global, apoiando a elevada procura regional de módulos de ar-combustível.

Mercado de módulos de combustível de ar automotivo na China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em 10,37 mil milhões de dólares, representando cerca de 27,5% das receitas globais.

Mercado indiano de módulos de combustível aéreo automotivo

O mercado indiano em 2025 foi avaliado em 3,26 mil milhões de dólares, representando cerca de 8,7% das receitas globais.

Europa

Estima-se que a Europa atinja 8,43 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. O mercado europeu cresce através de atualizações orientadas pela conformidade, à medida que padrões mais rígidos geram melhorias na precisão da injeção, no controle de partículas e na robustez da calibração. Os fornecedores priorizam melhorias de eficiência, testes de durabilidade e suporte de integração para atender às regras em evolução e aos requisitos de vida útil. Nos EUA, a procura continua apoiada por uma grande frota de gasolina e uma mistura pesada de SUV, sustentando os volumes de módulos mesmo quando a eletrificação se expande de forma desigual entre os estados.

Mercado de módulos de combustível aéreo automotivo da Alemanha

O mercado da Alemanha em 2025 foi avaliado em 2,40 mil milhões de dólares, representando cerca de 6,4% das receitas globais.

Mercado de módulos de combustível aéreo automotivo do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 1,16 mil milhões de dólares, representando cerca de 3,1% das receitas globais.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 3,0% nos próximos anos e atinja uma avaliação de 7,33 mil milhões de dólares até 2026. A América do Norte beneficia de uma frota orientada para SUV e de eficiência contínua e otimização de emissões em plataformas a gasolina. OEMs e fornecedores concentram-se em melhorar o controle de mistura, reduzir partículas e melhorar a dirigibilidade, o que apoia a adoção contínua de injetores mais precisos,bombas, sensores e componentes de controle de fluxo de ar em linhas de veículos de alto volume.

Mercado de módulos de combustível aéreo automotivo dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 6,01 mil milhões de dólares, representando cerca de 16,0% das receitas globais.

Resto do mundo

O resto do mundo cresce através da expansão do parque de veículos, do aumento da vida útil e da redução gradual das emissões nos principais centros urbanos. À medida que as frotas se modernizam, a procura por componentes de injeção e fluxo de ar fiáveis e utilizáveis que melhorem a eficiência do combustível e reduzam as emissões visíveis está a crescer, com uma atração significativa dos segmentos de passageiros comerciais e focados no valor.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As principais empresas estão implementando várias estratégias para obter posição de liderança

O cenário competitivo do mercado global de módulos de ar-combustível automotivo é liderado por grandes fornecedores de nível 1 com profundo conhecimento de calibração, presença de fabricação global e forte acesso ao programa OEM. A vantagem competitiva geralmente vem do fornecimento de módulos que melhoram a estabilidade da combustão, reduzem as partículas e se integram perfeitamente à arquitetura de controle do motor do veículo. À medida que os OEMs valorizam a confiabilidade e a conformidade de emissões repetíveis, os fornecedores se diferenciam por meio da validação de durabilidade, suporte à integração e consistência de desempenho habilitada por software, especialmente à medida que as regulamentações de emissões ficam mais rigorosas.

Uma estratégia importante é a modularidade da plataforma; os fornecedores projetam famílias de injetores, bombas, aceleradores, sensores e elementos de controle que podem ser escalonados entre motores e regiões, mantendo os custos sob controle. Isto ajuda a manter o fornecimento rentável e melhora a capacidade de resposta às crescentes oscilações da procura. Outra estratégia é o co-desenvolvimento com fabricantes de automóveis para adaptar o fluxo de ar e o hardware de injeção a conceitos de combustão específicos, melhorando a velocidade de calibração e alcançando um desempenho robusto em termos de emissões em diversas condições de condução. Cada vez mais, os fornecedores também competem na resiliência da produção, na multi-fonte de electrónica, na melhoria da rastreabilidade e na redução da exposição a choques na cadeia de abastecimento e à inflação das matérias-primas. Muitos fornecedores posicionam seus roteiros de soluções em torno das tendências do mercado de conteúdo, como combustíveis alternativos, hibridização e arquiteturas de injeção com capacidade de hidrogênio, enquadrando-os como uma ponte entre a frota ICE atual e as misturas de propulsão futuras.

A intensidade competitiva é alta, pois os ciclos dos produtos são longos, os custos de troca são significativos e os padrões de qualidade dos OEMs são rigorosos. Como resultado, os principais intervenientes procuram parcerias específicas e aquisições seletivas para alargar os portefólios, adicionar capacidade de software ou reforçar a presença de produção regional.

- Por exemplo, em dezembro de 2023, a Marelli introduziu um sistema de combustível de hidrogénio com injetores dedicados e uma ECU avançada, destacando o esforço dos fornecedores em soluções de combustão mais limpas.

LISTA DAS PRINCIPAIS EMPRESAS DE MÓDULO DE COMBUSTÍVEL DE AR AUTOMOTIVO PERFILADAS

- Robert Bosch GmbH (Alemanha)

- DENSO Corporation (Japão)

- Continental AG (Alemanha)

- Hitachi Astemo, Ltd. (Japão)

- Marelli(Itália)

- MAHLE GmbH (Alemanha)

- BorgWarner Inc.

- Schaeffler AG (Alemanha)

- Aisin Corporation (Japão)

- Hyundai Mobis (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: A Stanadyne apresentou sua série GX, bombas de combustível de alto desempenho projetadas para oferecer maior durabilidade, características otimizadas de fluxo de combustível e maior estabilidade de pressão. O lançamento reflete a demanda contínua por soluções avançadas de fornecimento de combustível, tanto em aplicações de desempenho quanto em motores especializados. A nova série fortalece o portfólio de produtos da Stanadyne em componentes de sistemas de combustível de precisão em meio a expectativas cada vez mais rigorosas de eficiência e emissões.

- Janeiro de 2025:A American Honda Motor Co. anunciou um recall de aproximadamente 295.000 veículos nos EUA para atualizar o software da Unidade de Controle Eletrônico (ECU) de injeção de combustível. A atualização teve como objetivo corrigir a programação inadequada de injeção de combustível que poderia causar hesitação ou parada do motor. Este desenvolvimento destaca o papel crítico da calibração precisa de ar-combustível e da lógica de controle robusta em sistemas modernos de gerenciamento de motores.

- Novembro de 2024:A Magneti Marelli Parts & Services lançou uma nova linha de injetores de GLP focada em desempenho e vida útil prolongada, expandindo as opções de injetores para mercados de serviços de combustíveis alternativos.

- Setembro de 2024:A MAHLE Powertrain apoiou o desenvolvimento da combustão de hidrogênio (Projeto Cavendish), visando sistemas de injeção de combustível prontos para produção em alto volume alinhados às regulamentações futuras.

- Setembro de 2024:A PHINIA lançou um sistema de injeção common rail de baixa pressão controlado eletronicamente com a Kohler, com o objetivo de melhorar a eficiência e atender aos requisitos de conformidade de emissões.

- Abril de 2024:A Bosch enfatizou o trabalho em sistemas de injeção especializados para motores a hidrogénio, sublinhando o seu investimento em I&D em arquiteturas de fornecimento de combustível de próxima geração.

- Dezembro de 2023:A Stanadyne revelou um kit de aprimoramento de injeção de combustível de alta pressão para aplicações de desempenho, expandindo as ofertas de injeção avançada no mercado de reposição.

COBERTURA DO RELATÓRIO

A análise global do mercado de módulos de combustível aéreo automotivo fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,3% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, tipo de módulo, tipo de combustível, tipo de tecnologia, tipo de propulsão, canal de vendas e região |

| Por tipo de veículo |

|

| Por tipo de módulo |

|

| Por tipo de combustível |

|

| Por tipo de tecnologia |

|

| Por tipo de propulsão |

|

| Por canal de vendas |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 37,66 mil milhões de dólares em 2025 e deverá atingir 49,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 19,21 bilhões.

Espera-se que o mercado apresente um CAGR de 3,3% durante o período de previsão.

O segmento de SUVs lidera o mercado por tipo de veículo.

O estreitamento das metas de emissões e eficiência são os principais fatores que impulsionam o mercado.

Bosch, Denso, Schaeffler e Marelli são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco