Tamanho do mercado do sistema de detecção de ponto cego automotivo, participação e análise da indústria, por tipo de componente (ultrassônico, RADAR e câmera), por tipo de veículo (carros de passageiros e veículos comerciais) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

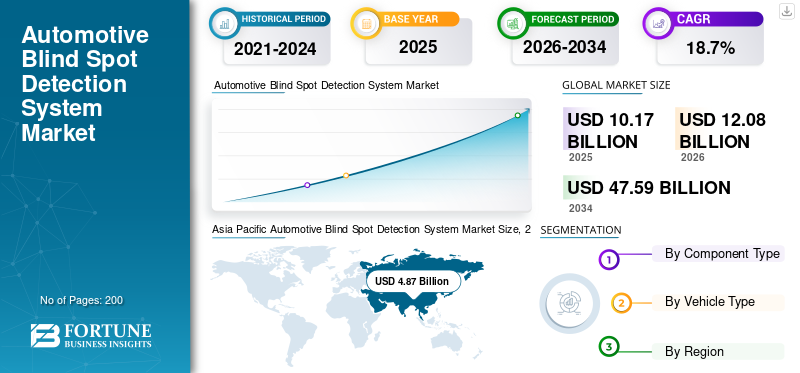

O tamanho global do mercado de sistemas de detecção de ponto cego automotivo foi estimado em US$ 10,17 bilhões em 2025 e deve atingir US$ 12,08 bilhões em 2026 para US$ 47,59 bilhões em 2034, crescendo a um CAGR de 18,70% de 2026 a 2034. A Ásia-Pacífico dominou o mercado de sistemas de detecção de ponto cego automotivo com uma participação de mercado de 47,84% em 2025.

A detecção de ponto cego (BSD) é um recurso de segurança baseado em sensor que detecta obstáculos e pedestres ao redor dos veículos. Um ponto cego é causado por passageiros sentados dentro do veículo, pilares das janelas e espelhos retrovisores e arranjos de encosto de cabeça incorretos. Um sistema de detecção de ponto cego avisa o motorista sobre qualquer obstáculo que não esteja no alcance de visão. O aviso gerado assume diversas formas, como vibração da direção, um pequeno som pulsante dentro da cabine do motorista e luz piscando na tela do infoentretenimento ou no painel de instrumentos. Este sistema também fornece ao motorista alerta de tráfego cruzado e ajuda a evitar colisões.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de sistemas de detecção de ponto cego automotivo

Tamanho do mercado:

- Valor 2025:US$ 10,17 bilhões

- Valor 2026:US$ 12,08 bilhões

- Valor 2034:US$ 47,59 bilhões, com um CAGR de 18,7% de (2026–2034).

Quota de mercado:

- A Ásia-Pacífico liderou o mercado em 2025, respondendo por aproximadamente 47,84% das receitas globais

- A Europa detinha a segunda maior participação e deverá crescer a uma CAGR de 19,9% até 2030

- Espera-se também que a América do Norte demonstre um crescimento robusto, impulsionado pela adoção de ADAS e mandatos regulatórios

Tendências da indústria:

- A adoção de tecnologias de veículos conectados – incluindo V2V, V2I, conectividade em nuvem, percepção conjunta, aprendizado de máquina e análise de dados – está melhorando a precisão e o desempenho do BSD

- A inovação da tecnologia de sensores em sistemas de radar, câmera e ultrassônicos está melhorando a confiabilidade da detecção de ponto cego sob diversas condições climáticas e de direção

Fatores determinantes:

- A crescente demanda dos consumidores por segurança avançada nos veículos, com os motoristas esperando recursos ativos de prevenção de colisões

- A aplicação das regulamentações globais de segurança está incentivando as montadoras a integrar sistemas BSD em novos modelos

- Os investimentos OEM em P&D e colaborações estão acelerando o desenvolvimento e a implantação de sistemas de ponta baseados em sensores para veículos de passageiros e comerciais

BSD usa ultrassom,RADARe tecnologia baseada em câmera para detectar qualquer obstáculo próximo ao veículo. Caso o sensor detecte algum obstáculo próximo ao veículo, ele alerta o motorista. Além disso, se o condutor não conseguir manter a distância entre o obstáculo e o veículo, este sistema desvia automaticamente o veículo do objeto que se aproxima. A utilização destes sistemas proporciona uma visão abrangente do entorno do veículo, ajudando os ocupantes a identificar proativamente perigos potenciais.

Além disso, factores económicos como o aumento do rendimento disponível e as baixas taxas de juro contribuíram significativamente para o aumento das vendas de automóveis. O aumento do investimento no desenvolvimento da indústria automotiva no Canadá, Japão, Reino Unido, China, Índia, Alemanha e EUA contribuiu para o crescimento do mercado. Por exemplo, em Fevereiro de 2023, o governo canadiano anunciou planos para investir numa rede de ponta a ponta.veículo elétricocadeia de abastecimento para atingir uma meta de emissão zero até 2050.

Tendências de mercado do sistema de detecção de ponto cego automotivo

Aumento da adoção da tecnologia de veículos conectados para impulsionar o crescimento do mercado

Os veículos conectados desempenham um papel importante na melhoria dos sistemas de detecção de pontos cegos automotivos. A tecnologia de carros conectados fornece informações em tempo real sobre a presença de outros veículos em faixas adjacentes e ajuda a prevenir acidentes de ponto cego. Os sistemas automotivos de detecção de ponto cego aproveitam tecnologias de veículos conectados, como comunicação veículo-veículo (V2V), comunicação veículo-infraestrutura (V2I), conectividade em nuvem, percepção conjunta, análise de dados e aprendizado de máquina.

Os sistemas conectados de detecção de ponto cego podem usar análise de dados eaprendizado de máquinaalgoritmos para processar e analisar grandes quantidades de informações recebidas de outros veículos e infraestruturas. Isso permite que o sistema reconheça padrões, preveja riscos potenciais e melhore a precisão da detecção de pontos cegos. Da mesma forma, a tecnologia V2I envolve a troca de informações entre veículos e infraestruturas rodoviárias, como semáforos e sensores rodoviários. Em relação à detecção de ângulo morto, a comunicação V2I pode fornecer aos veículos dados adicionais, tais como a presença de obras na estrada ou condições perigosas da estrada que podem afectar a visibilidade do ângulo morto. A introdução dessa tecnologia avançada é uma das grandes tendências deste mercado.

FATORES DE CONDUÇÃO

Regulamentações governamentais rigorosas em relação à segurança veicular para impulsionar o mercado durante o período de previsão

Segundo a Organização Mundial da Saúde (OMS), cerca de 1,25 milhão de pessoas morrem anualmente em acidentes rodoviários. Para conter o número crescente de acidentes de trânsito, os governos estão impondo regulamentações rigorosas aos fabricantes de automóveis para equipá-los com recursos de segurança avançados que salvam a vida dos ocupantes dos seus veículos. Os principais fabricantes investem pesadamente em pesquisa e desenvolvimento, redesenhando os veículos para minimizar as áreas de detecção de pontos cegos. Ao reduzir o tamanho do pilar A e aumentar os espelhos laterais, a visibilidade da área de detecção de ângulo morto do veículo é melhorada. Caminhões pesados e reboques têm grandes pontos cegos. Portanto, várias associações e sindicatos de transportes emitiram regulamentos de segurança para a instalação destes sistemas em veículos comerciais. Por exemplo, a Transport for London (TFL), anunciou em Fevereiro de 2023 que até 2024 todos os camiões com mais de 12 toneladas serão obrigados a ter câmaras de ângulo morto.

Crescente inclinação dos consumidores em relação à segurança veicular para impulsionar a expansão do mercado

O crescente desejo dos consumidores por recursos de segurança aprimorados está aumentando a demanda por sistemas de detecção de ponto cego automotivo. Devido ao número crescente de acidentes de trânsito em todo o mundo, espera-se que a demanda por esses sistemas aumente durante o período de previsão. O aumento do rendimento disponível e a mudança na preferência do consumidor para comprar veículos com BSD em vez de espelhos largos aumentaram a procura pela tecnologia BSD. A tecnologia de ponto cego combinada com a tecnologia ADAS também está ganhando popularidade entre os consumidores, pois o sistema evita obstáculos automaticamente. O BSD trabalha com tecnologia RADAR para manter o veículo na mesma faixa e evitar que o veículo se desvie da faixa. Além disso, espera-se que as vendas de veículos equipados com tais recursos devido às preferências dos consumidores impulsionem o crescimento do mercado.

FATORES DE RESTRIÇÃO

Instalação do sensor de detecção de ponto cego atrás da tampa do pára-choque para dificultar o crescimento do mercado

Os sistemas de monitoramento de ponto cego usam principalmente sensores de radar atrás do para-choque traseiro. Os sensores de radar emitem ondas de rádio que são refletidas pelos objetos. O tempo que as ondas de rádio levam para retornar indica as informações sobre a estrutura do objeto, como distância dos veículos, direção da viagem e seu tamanho. Como o radar está localizado atrás da tampa do pára-choque, as ondas de rádio emitidas pelo sensor penetram no solo pela frente. As ondas de rádio diminuem quando penetram na tampa plástica do pára-choque. Isto é programado no sensor do radar para levar em conta a redução de velocidade. No entanto, outras substâncias, como material de reparação de pára-choques no campo de visão do sensor, podem retardar ainda mais as ondas de rádio. Isto pode levar a leituras imprecisas dos dispositivos de radar. Muitos OEMs alertam contra o reparo de tampas de pára-choques danificadas na frente ou perto dos sensores BSD.

Além disso, sujeira, chuva, neve, adesivos e outras condições climáticas podem afetar o desempenho do sensor. Os radares são projetados para ricochetear em objetos metálicos. Por esse motivo, qualquer tipo de fita, adesivo ou material metálico ou refletivo pode bloquear completamente o radar. Os materiais restauradores também podem causar problemas nos sensores de radar. Tal como acontece com alguns metais em restauradores, o acúmulo excessivo de restauradores pode bloquear as ondas de radar.

ANÁLISE DE SEGMENTAÇÃO

Por análise de tipo de componente

Segmento de radar dominará devido à operação precisa em comparação com câmeras e sensores ultrassônicos

Com base no tipo de componente, o mercado é segmentado em ultrassônico, RADAR e câmera. O segmento ultrassônico dominou o mercado com uma participação de 26,37% em 2025. Devido ao seu funcionamento preciso, espera-se que o segmento RADAR domine o mercado durante o período de previsão. A crescente demanda por instalações de segurança automotiva ajudará a manter o domínio do RADAR durante todo o período de previsão. O RADAR utiliza ondas de rádio que podem ser facilmente transmitidas pela atmosfera. O radar automotivo é, portanto, usado principalmente para aplicações de detecção de objetos. Existem três tipos de RADAR automotivo: longo alcance, médio alcance e curto alcance. O radar de longo alcance tem alcance de 10 a 250 metros, o radar de médio alcance tem alcance de 1 a 60 metros e o radar de curto alcance, de 0,5 a 20 metros. Radares de médio e curto alcance detectam obstáculos ao redor do veículo, ajudam a manter uma distância segura dos obstáculos e a permanecer na mesma faixa. Radares de curto alcance são usados em assistentes de estacionamento de veículos para auxiliar os motoristas quando estacionam em áreas congestionadas.

Espera-se que os BSDs baseados em câmeras ocupem a segunda maior posição no mercado. Câmeras avançadas combinadas com CMOSsensores de imagemdeverão ocupar a segunda maior posição do mercado. As câmeras com sensor de imagem CMOS são muito eficientes e baratas em comparação com as câmeras CCD (Charge-Coupled Device) tradicionais. As câmeras CMOS consomem menos energia e fornecem imagens HD de obstáculos. Os sensores de imagem CMOS funcionam mesmo em condições climáticas extremas. Espera-se também que os sensores ultrassônicos apresentem um bom crescimento durante o período de previsão. Sensores ultrassônicos emitem ondas sonoras para detectar obstáculos ao redor do veículo. A baixa precisão é responsável pela lentidão deste sistema durante o período de previsão.

Por análise de tipo de veículo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de automóveis de passageiros liderará o mercado devido ao aumento da produção de veículos

Por tipo de veículo, o mercado é categorizado em veículos comerciais ecarros de passageiros. Espera-se que o segmento de automóveis de passageiros atinja um valor de 7,44 mil milhões em 2025. Regulamentações governamentais rigorosas para equipar os veículos com sistemas de assistência ao condutor que melhoram a segurança dos veículos estão a alimentar o crescimento do segmento de automóveis de passageiros. Além disso, o aumento da produção global de veículos é também um dos factores-chave para manter o domínio do segmento de automóveis de passageiros. Com investimentos significativos em P&D e desenvolvimento tecnológico contínuo por parte das montadoras, os sistemas automotivos de detecção de ponto cego estão se tornando mais econômicos e mais fáceis de usar em todos os modelos de veículos. Espera-se um crescimento significativo para o setor de veículos comerciais durante o período de previsão. O crescente setor de comércio eletrônico e logística aumentou a demanda por veículos comerciais com sistemas BSD. Veículos grandes, como caminhões e reboques, possuem grandes pontos cegos e são particularmente propensos a acidentes na parte traseira do veículo. Espera-se um crescimento proeminente durante o período de previsão devido à crescente adoção do BSD nesses veículos.

ANÁLISE REGIONAL

Asia Pacific Automotive Blind Spot Detection System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Geograficamente, o mercado é analisado em toda a Europa, Ásia-Pacífico, América do Norte e no resto do mundo.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com uma avaliação de 4,87 mil milhões de dólares em 2025 e 5,78 mil milhões de dólares em 2026. A disponibilidade de matérias-primas a baixo custo e a produção em massa desta tecnologia estão a impulsionar o crescimento do mercado da Ásia-Pacífico. Espera-se que o mercado na China cresça a um CAGR constante de 18,5%. Os fabricantes da região concentram-se no desenvolvimento de aplicações de alta qualidade para atrair mais consumidores e ganhar vantagem sobre os seus concorrentes. A alta demanda por sensores BSD na América do Norte e na Europa levou a vendas elevadas na região Ásia-Pacífico. O aumento da renda disponível do consumidor mudou as preferências de compra de veículos de modelos básicos para modelos intermediários. Espera-se que o mercado de sistemas de detecção de ponto cego automotivo no Japão atinja um valor estimado de US$ 1,23 bilhão em 2025.

Europa

Espera-se que a Europa ocupe a segunda maior posição no mercado. O mercado europeu foi avaliado em 1,27 mil milhões de dólares em 2022 e deverá atingir 5,56 mil milhões de dólares até 2030, com um CAGR de 19,9% durante o período de previsão.

A Europa detém a maior quota de mercado em vendas unitárias, impulsionada por iniciativas de apoio como o EuroNCAP, que promove a fácil integração de funcionalidades de segurança no veículo. A maioria das indústrias automotivas alemãs investe quase um terço do seu volume de negócios em pesquisa e desenvolvimento de recursos de segurança. Com sua infraestrutura avançada, espera-se que a Alemanha detenha a maior participação de mercado na região durante o período de previsão. Além disso, espera-se que a presença dos principais intervenientes na região e a crescente sensibilização dos consumidores para a segurança dos veículos impulsionem o crescimento regional. A Europa deverá apresentar um CAGR de 19,9%.

América do Norte

Prevê-se que a América do Norte apresente um crescimento lucrativo durante o período de previsão. Os órgãos dirigentes desta região aumentaram o sistema de classificação dos veículos, forçando os fabricantes a produzir veículos que atendam aos padrões de segurança do governo. A adoção de tecnologias baseadas em sensores está aumentando no setor automotivo. Portanto, a demanda por sistemas avançados de assistência ao motorista aumentará a demanda por esses sistemas durante o período de previsão.

PRINCIPAIS ATORES DA INDÚSTRIA

As empresas estão se concentrando em parcerias, aquisições e na construção de radares avançados para obter vantagem competitiva

Algumas empresas líderes em sistemas de detecção de ponto cego automotivo dominam o mercado global devido às suas decisões estratégicas críticas, domínio da participação de mercado e portfólio robusto de produtos. Estes incluem um grupo de quatro a cinco empresas-chave com presença geográfica mais extensa e P&D persistente, resultando em aprovações regulatórias seguras.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Robert Bosch GmbH(Alemanha)

- Continental AG(Alemanha)

- Denso Corporation(Japão)

- Aptiv (Irlanda)

- Autoliv Inc. (Suécia)

- Veoneer (Suécia)

- Valeo SA(França)

- NXP Semiconductors NV (Holanda)

- Texas Instruments Incorporated (EUA)

- ZF Friedrichshafen AG (Alemanha)

- Infineon Technologies AG (Alemanha)

- SerVision (israelense)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2023:A Porsche anunciou uma parceria com a empresa israelense Mobileye para integrar tecnologia avançada de assistência ao motorista. Como parte da parceria, a Porsche integrará o avançado sistema de assistência ao motorista SuperVision da Mobileye em modelos futuros. As soluções SuperVision permitem a operação sem intervenção em determinados casos de uso, permitindo que os veículos executem funções como mudança automática de faixa, prevenção de colisões e detecção de ponto cego.

- Fevereiro de 2023: A Tata Motors lançou a última edição escura do SUV compacto, nomeadamente Harrier e Safari, que é um SUV; para o mercado indiano. A edição escura Harrier e Safari estão equipadas comSistema Avançado de Assistência ao Motorista (ADAS). O sistema inclui recursos como detecção de ponto cego, aviso de colisão frontal, aviso de saída de faixa e frenagem de emergência.

- Janeiro de 2023:A NXP Semiconductors lançou uma família avançada de radar em chip RFCMOS automotivo de 28 nm para ADAS de próxima geração e sistemas de direção autônomos. O radar fornece aplicações ADAS críticas para a segurança, como frenagem automática de emergência e detecção de ponto cego.

- Janeiro de 2022: GILLIG LLC e RR.AI firmaram um acordo para desenvolver sistemas avançados de assistência ao motorista (ADAS) e tecnologia de veículo autônomo (AV) SAE nível 4 para ônibus de trânsito GILLIG na América do Norte. As duas empresas planejaram desenvolver e testar recursos de segurança, como frenagem automática de emergência, atracação precisa e automação de terminais de ônibus, detecção de ponto cego e prevenção de pedestres.

- Novembro de 2021:A MG apresentou seu avançado 2022 MG ZS EV no Reino Unido em três níveis de acabamento. Todas as variantes consistem em recursos ADAS, como alerta de tráfego cruzado e detecção de ponto cego com assistência para mudança de faixa e assistência inteligente para limite de velocidade, entre outros.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada da indústria e concentra-se em aspectos-chave, como empresas líderes, tipos de veículos e tipos de componentes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 18,7% de 2024 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de componente

|

|

Por tipo de veículo

|

|

|

Por geografia

|

Perguntas Frequentes

Um estudo da Fortune Business Insights mostra que o tamanho do mercado era de US$ 10,17 bilhões em 2026.

É provável que o mercado cresça a um CAGR de 18,7% durante o período de previsão (2026-2034).

Espera-se que o segmento de automóveis de passageiros seja o segmento líder no mercado global durante o período de previsão.

Bosch GmbH, Continental AG e Denso Corporation são os principais players no mercado global.

Espera-se que a Ásia-Pacífico detenha a maior participação no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco