Tamanho do mercado diferencial automotivo, análise de participação e indústria, por tipo (diferencial aberto, diferencial de deslizamento limitado (LSD), diferencial de bloqueio e diferencial de vetorização de torque), por tipo de unidade (tração dianteira (FWD), tração traseira (RWD) e tração nas quatro rodas (AWD)), por tipo de veículo (Hatchback/Sedan, SUV, veículo comercial leve e veículo comercial pesado), por componente (mecânico, eletromecânico, eletrônico e Outros) e Previsão Regional, 2026-2034

Tamanho diferencial do mercado automotivo e perspectivas futuras

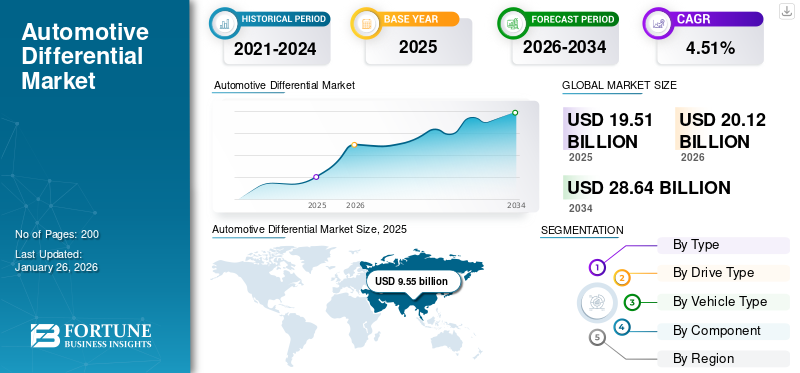

O tamanho global do mercado diferencial automotivo foi avaliado em US$ 19,51 bilhões em 2025. O mercado deverá crescer de US$ 20,12 bilhões em 2026 para US$ 28,64 bilhões até 2034, exibindo um CAGR de 4,51% durante o período de previsão. A Ásia-Pacífico dominou o mercado diferencial automotivo com uma participação de mercado de 48,7% em 2025.

Os diferenciais desempenham um papel crucial para garantir curvas suaves, estabilidade e tração, permitindo que as rodas girem em velocidades diferentes. Este mercado inclui uma ampla gama de tipos de diferenciais, como sistemas abertos, de deslizamento limitado, de travamento e de vetorização de torque, utilizados em automóveis de passageiros, levesveículos comerciaise veículos pesados. Seu crescimento está diretamente ligado aos avanços nas tecnologias de transmissão e otimização do desempenho dos veículos.

O mercado abrange aplicações em configurações de tração dianteira (FWD), tração traseira (RWD) e tração integral (AWD). Com ênfase crescente na segurança dos veículos, na precisão do manuseio e na capacidade off-road, os fabricantes estão investindo em unidades diferenciais tecnologicamente aprimoradas para atender às crescentes exigências das montadoras globais.

Os principais players do mercado diferencial automotivo incluem Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, BorgWarner, JTEKT Corporation e American Axle & Manufacturing. Estas empresas concentram-se na expansão dos seus portfólios de produtos através de inovações em materiais leves, sistemas diferenciais eletrônicos e soluções integradas de transmissão.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado Diferencial Automotivo PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 19,51 bilhões

- Tamanho do mercado em 2026: US$ 20,12 bilhões

- Tamanho do mercado previsto para 2034: US$ 28,64 bilhões

- CAGR: 4,51% de 2026–2034

- A Ásia-Pacífico dominou o mercado diferencial automotivo com uma participação de 48,70% em 2025.

- O segmento de diferencial aberto deverá deter uma participação de mercado de 52,79% em 2026.

- O segmento de tração dianteira (FWD) deverá responder por 51,71% do mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha 48,70% do mercado global em 2025, avaliado em 9,55 mil milhões de dólares, e deverá atingir 9,89 mil milhões de dólares em 2026.

Europa

A Europa capturou 25,40% das receitas globais em 2025, com o mercado avaliado em 4,96 mil milhões de dólares e deverá atingir 5,12 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 3,79 mil milhões de dólares em 2025, representando 19,60% do mercado global, e prevê-se que cresça para 3,88 mil milhões de dólares em 2026.

NÓS.

EUA O mercado diferencial automotivo deve atingir US$ 3,09 bilhões até 2026.

Japão

Japão O mercado de diferenciais automotivos deverá atingir US$ 1,39 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por tração nas quatro rodas (AWD) e veículos utilitários esportivos (SUVs) acelera o crescimento do mercado

O aumento na demanda por SUVs e veículos AWD é um dos motores de crescimento mais significativos para o mercado de diferenciais automotivos. Os consumidores preferem cada vez mais veículos que ofereçam maior segurança, estabilidade e versatilidade em vários terrenos. Os sistemas AWD dependem fortemente de diferenciais, normalmente uma combinação de diferenciais central, dianteiro e traseiro, para distribuir eficientemente o torque do motor entre todas as rodas. Isto garante uma tração e um controlo do veículo ideais, especialmente em condições todo-o-terreno, estradas escorregadias ou durante manobras em curva. Esta tendência é diretamente proporcional a uma maior taxa de adoção de tecnologias diferenciais avançadas. O segmento SUV, responsável por uma parcela crescente das vendas globais de veículos, especialmente na Ásia-Pacífico e na América do Norte, levou os OEMs a adotar configurações multidiferenciais para melhorar a dinâmica de condução. Este desenvolvimento provavelmente impulsionará o crescimento do mercado diferencial automotivo durante o período de previsão.

- Em 2024, a Subaru e a Toyota expandiram suas linhas AWD com veículos equipados com diferenciais avançados, incluindo diferenciais de deslizamento limitado (LSD) controlados eletronicamente e automáticos, que melhoram a distribuição de potência e melhoram o manuseio. A Toyota concentrou-se na expansão dos seus sistemas AWD controlados electronicamente, especialmente para modelos híbridos, enquanto a Subaru melhorou as suas ofertas de AWD híbrido e totalmente eléctrico.

RESTRIÇÕES DE MERCADO

Mudança em direção a veículos elétricos com eixos eletrônicos integrados pode limitar o crescimento do mercado

A rápida adoção deveículos elétricos (VEs)está criando uma mudança tecnológica que desafia o mercado diferencial tradicional. Muitos EVs usam sistemas de motor de eixo eletrônico ou nas rodas, que integram o motor, a eletrônica de potência e a função diferencial em uma única unidade. Isto reduz a necessidade de diferenciais mecânicos separados. À medida que os fabricantes se concentram cada vez mais na simplificação dos sistemas de transmissão de veículos elétricos para minimizar a perda de energia e o peso, os fabricantes de diferenciais convencionais enfrentam uma procura decrescente nos segmentos totalmente elétricos. Por exemplo, o sistema Model S Dual Motor da Tesla gerencia eletronicamente a distribuição de torque dianteiro e traseiro, oferecendo tração superior e controle dinâmico sem diferenciais mecânicos. Assim, a mudança para veículos eléctricos com e-Axles integrados pode limitar o crescimento do mercado.

OPORTUNIDADES DE MERCADO

Crescimento em aplicações fora de estrada e veículos comerciais para criar oportunidades lucrativas de crescimento

A expansão do setor de veículos fora de estrada e comerciais apresenta uma oportunidade substancial para o mercado de diferenciais automotivos. Os veículos utilizados na construção, mineração, agricultura e logística exigem diferenciais robustos e de alto torque para operar com eficiência sob cargas pesadas e terrenos desafiadores. Essas aplicações exigem tração aprimorada, capacidade de suporte de carga e durabilidade, levando os OEMs e fornecedores de componentes a inovarem em tecnologias de bloqueio e diferencial de deslizamento limitado. O aumento dos investimentos globais em infra-estruturas e actividades mineiras também está a contribuir para uma maior procura de camiões pesados, tractores e equipamento de movimentação de terras equipados com sistemas de transmissão avançados.

- Em 2024, a Eaton Corporation revelou que foi escolhida por um grande fabricante de veículos eletrificados para fornecer seu avançado sistema de diferencial ELocker para um próximo modelo SUV de veículo elétrico e híbrido. Este sistema inovador marca um afastamento das configurações convencionais de PHEV, que normalmente dependem de uma combinação de um motor de combustão interna (ICE) e um motor de combustão interna. motor elétricopara dirigir todas as rodas. Em vez disso, o novo SUV utiliza um motor elétrico para alimentar as rodas traseiras, enquanto o eixo dianteiro é acionado por um motor elétrico adicional ou por um ICE opcional, oferecendo melhor tração, eficiência e flexibilidade do sistema de transmissão.

TENDÊNCIAS DO MERCADO DIFERENCIAL AUTOMOTIVO

A crescente adoção de sistemas de transmissão inteligentes e conectados é uma tendência significativa do mercado

A crescente digitalização dos veículos está a impulsionar uma grande tendência para a adoção de sistemas diferenciais inteligentes e conectados, transformando componentes mecânicos tradicionais em módulos inteligentes acionados por software. Os veículos modernos agora integram Unidades de Controle Eletrônico (ECUs), sensores e interfaces de comunicação que monitoram continuamente a distribuição de torque, a velocidade das rodas e os níveis de tração. Isto permite ajustes em tempo real na operação diferencial, melhorando a estabilidade do veículo, a precisão do manuseio e a segurança geral sob condições de condução dinâmicas. À medida que as montadoras avançam em direção a veículos autônomos e equipados com ADAS, esses diferenciais conectados estão se tornando essenciais para o controle preditivo e a otimização energética. Espera-se que esse desenvolvimento impulsione o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Volatilidade nos preços das matérias-primas e interrupções na cadeia de abastecimento para impedir a expansão do mercado

O mercado diferencial automotivo enfrenta um desafio significativo devido à flutuação dos preços das matérias-primas e às contínuas interrupções na cadeia de abastecimento global. Os sistemas diferenciais dependem fortemente de aço de alta qualidade, alumínio e materiais de liga para engrenagens, eixos e carcaças. Qualquer volatilidade nos preços destes materiais impacta diretamente os custos de produção e as margens de lucro dos fabricantes. Além disso, a crescente adoção de sistemas diferenciais eletrônicos avançados aumentou a dependência desemicondutores, sensores e componentes de precisão, que permanecem vulneráveis à escassez global e gargalos logísticos, dificultando o crescimento do mercado. Por exemplo, durante 2023 e início de 2024, vários fornecedores líderes, incluindo Dana Incorporated e Eaton Corporation, sofreram atrasos na produção e aumentos de custos devido a problemas de fornecimento de semicondutores e ao aumento dos preços do aço. Essas interrupções afetaram os cronogramas de entrega aos OEMs e prejudicaram os ciclos de inovação e o lançamento de novos produtos.

Análise de Segmentação

Por tipo

A compatibilidade alta através das ligações dos automóveis de passageiros abre a expansão do segmento diferencial

Com base no tipo, o mercado é classificado em diferencial aberto, diferencial de deslizamento limitado (LSD), diferencial de bloqueio e diferencial de vetorização de torque.

O segmento de diferencial aberto domina o mercado global, principalmente devido ao seu baixo custo, simplicidade mecânica e alta compatibilidade entreautomóveis de passageiros,veículos comerciais leves e SUVs básicos. Os diferenciais abertos equilibram eficazmente o binário entre as rodas em condições normais de condução, tornando-os ideais para veículos que operam em estradas pavimentadas e terrenos moderados. Seu design requer manutenção mínima, proporcionando uma vantagem de custo para OEMs que buscam produção de alto volume em mercados emergentes. Este domínio é ainda reforçado pelos avanços em materiais e engenharia leve, destinados a melhorar o desempenho, a eficiência e a economia de combustível. O segmento diferencial aberto deverá dominar o mercado com uma participação de 52,79% em 2026.

Por tipo de unidade

A alta produção de veículos do segmento compacto e médio impulsiona o domínio do segmento diferencial de tração dianteira (FWD)

Por tipo de tração, o mercado é segmentado em tração dianteira (FWD), tração traseira (RWD) e tração nas quatro rodas (AWD). O segmento de tração dianteira (FWD) domina o mercado global de diferenciais automotivos, impulsionado pela ampla produção de carros compactos, sedans e pequenos SUVs que usam principalmente configurações FWD. Os veículos FWD oferecem vantagens como arquitetura leve, melhor eficiência de combustível e custos de fabricação mais baixos, tornando-os a escolha preferida das montadoras em mercados sensíveis aos custos. Além disso, os sistemas FWD simplificam o design do veículo integrando o motor e a transmissão no mesmo eixo, reduzindo a complexidade do sistema de transmissão. O domínio da FWD é reforçado pela crescente produção de veículos na região Ásia-Pacífico, particularmente na China, Índia e Japão, onde os veículos de passageiros compactos e médios detêm uma participação importante. O segmento de tração dianteira (FWD) deverá dominar o mercado com uma participação de 51,71% em 2026.

Por tipo de veículo

Segmento SUV domina o mercado impulsionado pela crescente demanda por veículos AWD e 4WD

Por tipo de veículo, o mercado é segmentado em Hatchback/Sedan, SUV, Veículo Leve e Veículo Pesado.

O segmento SUV domina o mercado global de diferenciais automotivos, principalmente devido à crescente preferência dos consumidores por veículos espaçosos, de alto desempenho e versáteis. Os SUVs são normalmente equipados com sistemas de tração integral (AWD) ou tração nas quatro rodas (4WD), ambos exigindo múltiplos diferenciais para gerenciar a distribuição de torque entre os eixos dianteiro, traseiro e central. Esta maior complexidade mecânica contribui diretamente para uma maior demanda diferencial por veículo em comparação com sedãs ou hatchbacks. A crescente popularidade dos SUVs na América do Norte, Europa e Ásia-Pacífico continua a aumentar os volumes de produção. Por exemplo, em Fevereiro de 2024, a Toyota Motor Corporation reportou vendas recordes de SUV nos mercados globais, impulsionadas pelos seus modelos RAV4 e Highlander, ambos com sistemas diferenciais avançados para melhor tracção e controlo. Espera-se que o segmento SUV lidere o mercado, contribuindo com 43,64% globalmente em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Segmento de componentes mecânicos lidera devido ao seu uso generalizado em veículos ICE tradicionais

Com base nos componentes, o mercado é segmentado em mecânico (engrenagens, caixa e rolamentos), eletromecânico (embreagem e atuador), eletrônico (sensorese ECU) e outros.

O segmento de componentes mecânicos detém a maior participação no mercado de diferenciais automotivos, principalmente devido ao seu amplo uso em veículos tradicionais com motor de combustão interna (ICE) e projetos de transmissão econômicos. Peças mecânicas como engrenagens cônicas, rolamentos e caixas de diferenciais continuam essenciais para a transferência de torque e distribuição de potência em todo o sistema de transmissão, garantindo durabilidade e alta capacidade de carga. A sua fiabilidade comprovada e os custos de manutenção mais baixos fazem deles a escolha preferida dos OEM, especialmente em automóveis de passageiros e veículos comerciais produzidos em massa. A inovação contínua na resistência dos materiais e na construção leve apoia ainda mais o crescimento do segmento. O segmento mecânico responderá por 65,83% do mercado em 2026.

Perspectiva Regional do Mercado Diferencial Automotivo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Automotive Differential Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico detinha 48,70% do mercado global, atingindo uma avaliação de 9,55 mil milhões de dólares, e deverá crescer para 9,89 mil milhões de dólares em 2026. A Ásia-Pacífico detém a maior parte do mercado diferencial automóvel global, impulsionada por elevados volumes de produção de veículos, expansão das bases de produção automóvel e forte procura dos consumidores por veículos de passageiros e utilitários. Países como a China, o Japão, a Índia e a Coreia do Sul servem como principais centros automotivos, com OEMs estabelecidos e fornecedores de nível 1 investindo ativamente em tecnologias avançadas de transmissão. O domínio da região é apoiado pela crescente produção de SUVs, sedans e veículos comerciais ligeiros, que utilizam extensivamente sistemas diferenciais para melhorar a tracção e a eficiência de combustível. Além disso, iniciativas governamentais que promovem a produção nacional, como as políticas Make in India da Índia e as políticas de Veículos de Nova Energia (NEV) da China, estão a promover a produção localizada de diferenciais e componentes de transmissão. O mercado de diferenciais automotivos do Japão deverá atingir US$ 1,39 bilhão até 2026, o mercado de diferenciais automotivos da China deverá atingir US$ 5,77 bilhões até 2026, e o mercado de diferenciais automotivos da Índia deverá atingir US$ 0,89 bilhões até 2026.

América do Norte

A América do Norte representou 3,79 mil milhões de dólares em 2025, representando 19,60% da quota de mercado global, e deverá atingir 3,88 mil milhões de dólares em 2026. Outras regiões, incluindo a América do Norte, a Europa e o resto do mundo, estão a expandir-se de forma constante. A América do Norte e a Europa representam mercados maduros, mas orientados para a inovação, para diferenciais automóveis. A América do Norte beneficia da forte procura por SUVs, picapes e veículos todo-o-terreno, especialmente nos EUA e no Canadá, onde o desempenho e a capacidade de reboque são as principais prioridades dos consumidores. Fabricantes de automóveis líderes como Ford, General Motors e Stellantis estão integrando vetorização avançada de torque e diferenciais de deslizamento limitado no ICE. O mercado diferencial automotivo dos Estados Unidos deverá atingir US$ 3,09 bilhões até 2026.

Europa

O mercado europeu foi avaliado em 4,96 mil milhões de dólares em 2025, capturando 25,40% da receita global, e estima-se que atinja 5,12 mil milhões de dólares em 2026. Na Europa, o mercado diferencial automóvel é impulsionado pela eletrificação dos veículos, pela produção de automóveis premium e por normas de emissões rigorosas. Grandes fabricantes de automóveis como BMW, Audi e Mercedes-Benz estão adotando cada vez mais sistemas de vetorização de torque para melhorar a eficiência e o manuseio. O forte foco em P&D e os incentivos governamentais aceleram ainda mais o crescimento do mercado regional. O Resto do Mundo (RoW), incluindo a América Latina, o Médio Oriente e África, está a testemunhar um crescimento impulsionado pela expansão das operações de montagem de veículos e pela crescente adopção de veículos comerciais para aplicações industriais e de infra-estruturas. Estima-se que o mercado de diferenciais automotivos do Reino Unido atinja US$ 0,68 bilhões até 2026, enquanto o mercado de diferenciais automotivos da Alemanha deverá atingir US$ 0,99 bilhões até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Principais participantes se concentram em colaborações estratégicas para apoiar o desenvolvimento de motores ICE de próxima geração

O mercado de diferenciais automotivos é dominado por fornecedores líderes de nível 1, como Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, American Axle & Manufacturing (AAM) e BorgWarner Inc. Essas empresas mantêm fortes parcerias com os principais OEMs globais, incluindo Toyota, Ford, BMW e Volkswagen, permitindo-lhes fornecer soluções de transmissão personalizadas e de alto desempenho. Seus portfólios de produtos abrangem uma ampla gama de sistemas diferenciais, desde tipos abertos e de deslizamento limitado até vetorização avançada de torque e diferenciais eletrônicos.

Os principais intervenientes do mercado estão a alinhar-se estrategicamente com as tendências contínuas de eletrificação e digitalização, transformando a indústria automóvel. O seu foco reside no fortalecimento das cadeias de abastecimento e no investimento em materiais leves, juntamente com tecnologias avançadas de integração de unidades de controlo inteligentes, para apoiar o desenvolvimento de motores híbridos e de combustão interna (ICE) de próxima geração.

LISTA DAS PRINCIPAIS EMPRESAS DIFERENCIAIS AUTOMOTIVAS PERFILADAS:

- American Axle & Manufacturing, Inc. (AAM) (EUA)

- (EUA)

- Dana Incorporadora(NÓS.)

- Eaton Corporation plc(Irlanda)

- ZF Friedrichshafen AG(Alemanha)

- GKN Automotivo(GKN PLC) (Reino Unido)

- Hyundai WIA Corporation (Coreia do Sul)

- Corporação JTEKT (Japão)

- Schaeffler Technologies AG & Co. KG (Alemanha)

- Corporação Linamar(Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em julho de 2025,A BorgWarner anunciou que garantiu um novo contrato de Diferencial Cruzado Elétrico (eXD) com um importante OEM chinês, marcando uma expansão significativa de seu portfólio de gerenciamento de torque na Ásia. O sistema eXD foi projetado para melhorar a tração, a estabilidade nas curvas e a segurança ao dirigir, gerenciando eletronicamente a distribuição de torque entre as rodas esquerda e direita.

- Em abril de 2025,A Dana Incorporated apresentou seus mais recentes sistemas de acionamento e movimento totalmente integrados na Bauma 2025, uma das maiores exposições globais de máquinas industriais e de construção. A empresa destacou suas soluções de transmissão Spicer adaptadas para equipamentos de motor de combustão interna (ICE), apresentando eixos, transmissões e sistemas diferenciais de alta durabilidade projetados para melhorar a eficiência e o fornecimento de potência.

- Em maio de 2024,A Eaton Corporation anunciou que foi selecionada por uma grande montadora global para fornecer seu avançado sistema de bloqueio eletrônico diferencial ELocker para um próximo SUV híbrido plug-in (PHEV).

- Em fevereiro de 2024,A Mazda Motor Corporation introduziu um inovador diferencial de deslizamento limitado (LSD) assimétrico no seu acabamento MX-5 Miata Club 2024, melhorando a dinâmica de condução e a estabilidade nas curvas. O novo LSD apresenta um mecanismo baseado em came que varia o torque de travamento dependendo se o carro está acelerando ou desacelerando, proporcionando um travamento mais forte durante a frenagem e uma rotação mais suave durante a aceleração. Esta inovação visa melhorar o feedback do condutor, o controlo de tração e o equilíbrio nas curvas, mantendo a reconhecida precisão de condução deste carro desportivo leve.

- Em janeiro de 2022,A OHV introduziu diferenciais deslizantes para vans 2WD e 4WD baseadas no Mercedes-Benz Sprinter, adequados para ambas as plataformas, chassis NCV3 (2007-2018) e VS30 (2019+). Os novos diferenciais são pensados principalmente para a elevação e construção da comunidade e também para os serviços de frota com o objetivo de melhorar a capacidade off-road e intempéries.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,51% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por tipo de unidade

Por tipo de veículo

Por componente

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 19,51 mil milhões de dólares em 2025 e deverá atingir 28,64 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 9,55 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,51% durante o período de previsão (2026-2034).

O segmento SUV liderou o mercado por tipo de veículo.

A crescente demanda por tração integral (AWD) e veículos utilitários esportivos (SUVs) acelera o crescimento do mercado.

O mercado de diferenciais automotivos é dominado por fornecedores líderes de nível 1, como Dana Incorporated, ZF Friedrichshafen AG e GKN Automotive.

A Ásia-Pacífico dominou o mercado com uma participação de 48,7% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco