Tamanho do mercado de controladores de domínio automotivo, participação e análise da indústria, por domínio (Powertrain, Body & Chassis, Infotainment e ADAS), por tipo de veículo (carros de passageiros e veículos comerciais), por propulsão (motor elétrico e IC), por aplicação (segurança ativa, controle corporal, experiência do usuário e gerenciamento de trem de força) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

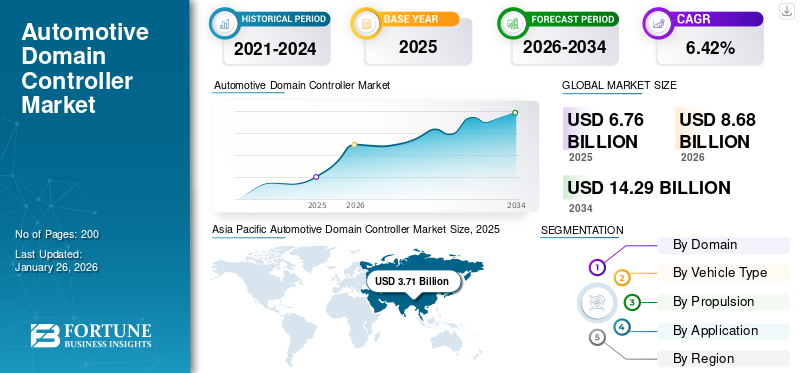

O tamanho global do mercado de controladores de domínio automotivo foi avaliado em US$ 6,76 bilhões em 2025. O mercado deve crescer de US$ 8,68 bilhões em 2026 para US$ 14,29 bilhões até 2034, exibindo um CAGR de 6,42% de 2026-2034. A Ásia-Pacífico dominou o mercado de controladores de domínio automotivo com uma participação de mercado de 54,81% em 2025.

Um controlador de domínio automotivo é um sistema avançado de arquitetura elétrica/eletrônica (E/E) utilizado em veículos modernos, incluindo carros e caminhões comerciais. Esta unidade de computação gerencia uma série de recursos e funções específicas para domínios de veículos, comosistemas avançados de assistência ao motorista (adas), sistemas de cabine e controles corporais. Ao consolidar múltiplas unidades de controle eletrônico (ECUs) em menos unidades centrais, os controladores de domínio aumentam a eficiência, reduzem o espaço físico para componentes eletrônicos e minimizam os custos associados ao uso de matéria-prima. Esta evolução na arquitetura dos veículos aborda a crescente complexidade dos sistemas automotivos.

A pandemia COVID-19 impactou profundamente o mercado global de Controladores de Domínio Automotivo (DCU), causando interrupções nas cadeias de abastecimento e um declínio na demanda do consumidor. À medida que a produção automóvel abrandou devido a encerramentos e restrições de fábricas, o mercado DCU, que depende fortemente da disponibilidade de componentes semicondutores e software avançado, enfrentou atrasos significativos. A escassez de chips semicondutores, um componente crítico nas DCUs, reduziu a produção de veículos a nível mundial, afectando particularmente o lançamento de novos veículos com infoentretenimento avançado e características de condução autónoma. Em 2024, o mercado começou a mostrar sinais de recuperação, impulsionado pela transição para veículos eletrificados e autónomos, o que alimentou a procura por DCUs. A crescente importância do software e das capacidades de processamento de dados nos veículos está a ajudar o mercado, à medida que os fabricantes de automóveis se concentram em oferecer conectividade superior, características de segurança e tecnologias de assistência ao condutor.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de controladores de domínio automotivo

A mudança em direção à arquitetura zonal centralizada é uma tendência atual

Uma tendência significativa que molda o crescimento global do mercado de controladores de domínio automotivo é a transição de projetos tradicionais baseados em ECU para arquiteturas zonais centralizadas. Esta abordagem organiza as funcionalidades do veículo em zonas com base na proximidade física (por exemplo, dianteira, traseira, esquerda, direita), com controladores de domínio gerenciando cada zona, substituindo a necessidade de ECU dedicada para cada função. Esta mudança aborda a crescente complexidade dos sistemas eletrónicos dos veículos à medida que os veículos se tornam mais conectados, autónomos e eletrificados.

As arquiteturas de veículos tradicionais geralmente incluem até 100 ECUs, resultando em chicotes elétricos complexos e maior peso do sistema. As arquiteturas zonais consolidam essas ECUs em menos controladores de domínio mais poderosos que gerenciam vários sistemas dentro de uma zona específica do veículo. Isso reduz o comprimento da fiação, o peso do sistema e os custos, tornando os veículos mais leves e mais eficientes em termos energéticos – vantagem crítica paraveículos elétricos (VEs). Por exemplo, a BMW está a adotar arquiteturas zonais para as suas plataformas EV de próxima geração, simplificando o design e melhorando a escalabilidade.

Além disso, as arquiteturas zonais permitem que os OEMs escalem plataformas de veículos de forma mais eficiente, usando hardware padronizado entre modelos, ao mesmo tempo que diferenciam recursos por meio de software. Esta escalabilidade é essencial para os fabricantes que desenvolvem plataformas EV modulares, como o E-GMP da Hyundai e o MEB da Volkswagen, que dependem de controladores de domínio zonal para suportar diversas configurações de veículos e requisitos de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

ÚLTIMA OPORTUNIDADE

A rápida expansão dos veículos elétricos (EV) apresenta uma grande oportunidade para os participantes do mercado

Os VEs dependem fortemente de arquiteturas eletrônicas avançadas para gerenciar sistemas complexos, incluindo gerenciamento de bateria, otimização do trem de força, controle térmico e infoentretenimento. Os controladores de domínio são ideais para atender aos requisitos das plataformas EV devido à sua capacidade de centralizar e otimizar o desempenho do sistema, reduzindo ao mesmo tempo a complexidade geral dos sistemas elétricos e eletrônicos.

As baterias de alta tensão e a eletrónica de potência nos VE requerem uma gestão precisa para garantir a segurança, a eficiência e a longevidade. Os controladores de domínio simplificam esse processo integrando funções comosistemas de gerenciamento de bateria (BMS), unidades de controle de motores e sistemas de recuperação de energia em uma plataforma de computação centralizada. Por exemplo, as plataformas Modelo 3 e Modelo Y da Tesla empregam controladores de domínio centralizados para gerenciar seus sistemas de bateria e trem de força, permitindo o uso de energia em tempo real e a otimização do gerenciamento térmico.

À medida que os OEMs adotam cada vez mais plataformas EV modulares, os controladores de domínio fornecem escalabilidade para suportar diversos modelos e configurações de veículos. Plataformas como o E-GMP da Hyundai e o MEB da Volkswagen utilizam controladores de domínio para padronizar arquiteturas e, ao mesmo tempo, permitir a personalização para tipos específicos de veículos. Esta abordagem reduz os custos de desenvolvimento e acelera o tempo de colocação no mercado, tornando-a crucial para os OEM que pretendem a adoção de veículos elétricos no mercado de massa.

Fatores de crescimento do mercado de controladores de domínio automotivo

Aumento da integração de sistemas avançados de assistência ao motorista (ADAS) e recursos de direção autônoma (AD) impulsiona o crescimento do mercado

Os rápidos avanços das tecnologias ADAS e de condução autônoma são um motor chave para o crescimento do mercado global. À medida que os veículos se tornam cada vez mais inteligentes, a arquitetura tradicional baseada na Unidade de Controle Eletrônico (ECU) enfrenta desafios no gerenciamento da complexidade da eletrônica automotiva moderna. Os controladores de domínio, que consolidam múltiplas ECUs em uma arquitetura centralizada, surgiram como uma solução para lidar com as demandas computacionais e garantir a integração perfeita de ADAS e sistemas de direção autônoma.

Os recursos ADAS, como controle de cruzeiro adaptativo, assistência para manutenção de faixa e frenagem automática de emergência, exigem processamento de dados em tempo real de vários sensores, incluindo câmeras, LiDAR e radar. Os controladores de domínio processam esses dados de alto volume com eficiência e tomam decisões rápidas, garantindo segurança e desempenho. Por exemplo, o Grupo Volkswagen incorporou controladores de domínio fornecidos pela Continental AG na sua plataforma de veículos eléctricos MEB, permitindo funções de condução autónoma de nível 2 e 3.

À medida que as montadoras progridem em direção a níveis mais elevados de automação (níveis 3 a 5), os controladores de domínio desempenham um papel crítico. Eles oferecem a escalabilidade necessária para integrar algoritmos de software avançados,inteligência artificial (IA)e modelos de aprendizado de máquina. Por exemplo, o sistema Full Self-Driving (FSD) da Tesla aproveita uma arquitetura centralizada semelhante a um controlador de domínio para lidar com suas capacidades de condução autônoma baseadas em rede neural.

FATORES DE RESTRIÇÃO

Altos custos de desenvolvimento e integração para conter o crescimento do mercado

Um dos principais desafios significativos que restringem o crescimento do mercado global de controladores de domínio automotivo são os altos custos de desenvolvimento e integração associados a esses sistemas avançados. Os controladores de domínio representam uma mudança das arquiteturas tradicionais baseadas em ECU para plataformas de computação centralizadas, necessitando de investimentos significativos em hardware, software e integração de sistemas.

Os controladores de domínio dependem de processadores avançados, GPUs e microchips especializados para lidar com as necessidades computacionais dos veículos modernos, especialmente aqueles equipados com sistemas avançados de assistência ao motorista (ADAS) ou recursos de direção autônoma. O custo de projetar, testar e fabricar esses componentes de alto desempenho é substancial. Por exemplo, a plataforma NVIDIA DRIVE Orin, amplamente adotada por OEMs como Mercedes-Benz e Volvo, custa significativamente mais do que as ECUs tradicionais devido às suas capacidades avançadas e poder de processamento de IA.

O ecossistema de software para controladores de domínio é igualmente complexo e caro para desenvolver. Envolve escrever milhões de linhas de código para gerenciar tarefas que vão desde ADAS até infoentretenimento e conectividade. Esta complexidade requer validação e testes extensivos para atender aos padrões de segurança, como a ISO 26262 para segurança funcional. Segundo a Bosch, um dos principais players do mercado, o custo de desenvolvimento de software para controladores de domínio pode representar até 40% do custo total do sistema.

Análise de segmentação de mercado de controladores de domínio automotivo

Por análise de domínio

Líder no segmento ADAS devido à crescente demanda por veículos autônomos

Com base no domínio, o mercado é segmentado em trem de força, carroceria e chassi, infoentretenimento e ADAS.

ADAS é um segmento dominante da participação de mercado global de controladores de domínio automotivo de 51,82% em 2026, impulsionado principalmente pela crescente demanda por tecnologias de direção autônoma e semiautônoma. Funções ADAS, como controle de cruzeiro adaptativo, assistência à manutenção de faixa, frenagem automática de emergência e prevenção de colisões são essenciais para aumentar a segurança do veículo. A centralização dessas funções em controladores de domínio permite um processamento de dados mais rápido e confiável de sensores essenciais, como câmeras, radar e LiDAR, que são vitais para habilitar recursos de assistência ao motorista. Por exemplo, em 2023, o sistema Full Self-Driving (FSD) da Tesla utilizou um poderoso controlador de domínio que integra dados de vários sensores para fornecer recursos aprimorados de segurança e assistência ao motorista. A abordagem da Tesla de usar uma plataforma de computação central para ADAS permite a tomada de decisões em tempo real e atualizações constantes por meio de melhorias de software over-the-air.

Prevê-se que o segmento de infoentretenimento registre a taxa de crescimento mais rápida durante o período de previsão. O crescimento deste segmento é creditado à crescente demanda por sistemas avançados de infoentretenimento e controladores de domínio de cabine que fornecem aos motoristas dados do veículo em tempo real, como condições do veículo, entretenimento e outros recursos. Os controladores de domínio são altamente adequados para lidar com múltiplas funções, tornando-os essenciais à medida que os sistemas conectados se tornam padrão nos veículos modernos.

Os segmentos de powertrain e body & chassis também deverão testemunhar um crescimento notável. O foco crescente das montadoras na tecnologia preditiva e na melhoria da experiência no veículo são os principais fatores responsáveis pelo crescimento desses segmentos durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo de veículo

Automóveis de passageiros dominados devido à crescente demanda por tecnologias conectadas

Com base no tipo de veículo, o mercado é segmentado emcarros de passageirose veículos comerciais.

O segmento de automóveis de passageiros detinha a maior participação de mercado de 89,02% em 2026 e estima-se que manterá seu domínio durante todo o período de previsão. Este crescimento é impulsionado pela procura dos consumidores por tecnologia conectada e autónoma que melhore a experiência de condução. Além disso, o aumento do rendimento disponível dos consumidores e as taxas de produção mais elevadas contribuem para a elevada procura de automóveis de passageiros. A expectativa é que o segmento adquira 89,52% de participação de mercado em 2025.

Espera-se que o segmento de veículos comerciais registre um CAGR de 14,60% no período de previsão, devido à maior integração da tecnologia conectada em veículos comerciais leves, como caminhões utilitários, vans de carga e picaretas. Vários proprietários de frotas de veículos comerciais estão reconhecendo a importância dos sistemas de rastreamento e telemática de frotas, que requerem alto poder computacional para realizar diversas funções e otimizar a eficiência das operações. Além disso, o foco crescente na otimização das operações de gestão de frotas deverá contribuir para o crescimento do segmento.

Por Análise de Propulsão

Segmento de motores IC liderado devido à infraestrutura bem estabelecida para carros convencionais

Com base na propulsão, o mercado é segmentado em motores elétricos e IC.

O segmento de motores IC detinha uma importante participação de mercado de 83,26% em 2026 e estima-se que mantenha seu domínio durante todo o período de previsão. A elevada fiabilidade dos motores IC e a tecnologia e infraestrutura bem suportadas e adequadas para automóveis convencionais contribuirão para o crescimento do segmento. Além disso, embora a electrificação dos veículos esteja a evoluir a um ritmo rápido, a falta de infra-estruturas robustas de veículos eléctricos em muitas economias continua a encorajar a preferência dos consumidores por veículos com motor IC em detrimento dos eléctricos. A expectativa é que o segmento adquira 85% de participação de mercado em 2025.

Espera-se que o segmento elétrico registre um CAGR de 19,50% durante o período de previsão devido à crescente ênfase das montadoras, governos e consumidores na neutralidade de carbono e na redução da pegada de carbono global. Além disso, os veículos eléctricos necessitam de mais componentes eléctricos que incluam funções de segurança e de monitorização, tais como autonomia,bateriacapacidade, software de gerenciamento de bateria e vários outros recursos. Espera-se que estes poucos factores aumentem a procura destes controladores no futuro, à medida que mais veículos eléctricos forem lançados nas estradas.

Por análise de aplicação

Aplicações de segurança ativa dominadas devido à crescente necessidade de uma experiência de direção mais segura

Com base na aplicação, o mercado é segmentado em segurança ativa, controle corporal, experiência do usuário e gerenciamento de trem de força.

O crescimento das aplicações de segurança ativa está dominando e impulsionando a expansão do mercado de controladores de domínio automotivo, levando as montadoras a investir em sistemas integrados capazes de gerenciar dados complexos de sensores em tempo real. A pressão crescente dos governos e dos organismos reguladores para melhorar a segurança rodoviária levou a uma mudança para controladores de domínio, que centralizam estes sistemas de segurança, melhoram a fiabilidade e reduzem o número de ECUs nos veículos. A adoção generalizada de recursos de segurança ativa, juntamente com os avanços nas tecnologias de sensores e nas capacidades de processamento de dados, está acelerando o crescimento do segmento. Espera-se que o segmento adquira 57,24% de participação de mercado em 2026.

A integração de sistemas de infoentretenimento, navegação e controle de voz tornou a experiência do usuário um foco principal para as montadoras. O crescimento destas aplicações está diretamente ligado aos controladores de domínio, que garantem a operação perfeita de todos os sistemas digitais integrados. Fabricantes como Hyundai e Ford estão investindo nesses controladores para aprimorar a experiência de direção. Esta ênfase na conectividade e no envolvimento do usuário necessita de controladores de domínio mais avançados, impulsionando e contribuindo ainda mais para o crescimento do mercado.

Os segmentos de controle de carroceria e gerenciamento de trem de força também deverão crescer consideravelmente devido ao maior foco das montadoras em alcançar uma arquitetura E/E mais simplificada no veículo. O segmento de gerenciamento de trem de força deverá apresentar um CAGR de 12,50% durante o período de previsão.

INFORMAÇÕES REGIONAIS

Em termos de região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Automotive Domain Controller Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em US$ 3,71 bilhões em 2025, capturando 54,81% da receita global, e estima-se que atinja US$ 4,77 bilhões em 2026. A Ásia-Pacífico é a região dominante e de crescimento mais rápido no mercado global devido à sua grande base de fabricação automotiva, à rápida adoção de veículos elétricos (EVs) e ao forte impulso para soluções de mobilidade inteligentes e conectadas. A região liderou o maior valor de mercado de 3,71 mil milhões de dólares em 2025 e, em 2026, a região liderou o valor de 4,77 mil milhões de dólares. Os principais fabricantes automotivos, incluindo Toyota, Honda e Hyundai, estão adotando controladores de domínio centralizados para integrar o número crescente de sensores, motores elétricos e sistemas de segurança de veículos. Esta tendência é especialmente prevalente em mercados como a China, o Japão e a Coreia do Sul, com um forte impulso em direção à sustentabilidade, à adoção de veículos elétricos e à condução autónoma. O mercado na China deverá representar 2,23 mil milhões de dólares em 2026. A Índia deverá ser de 0,5 mil milhões de dólares e o Japão deverá atingir 0,62 mil milhões de dólares em 2026.

Norte-americano

A América do Norte contribuiu com 22,39% para o mercado global em 2025, com uma avaliação de US$ 1,51 bilhão, e deverá atingir US$ 1,93 bilhão em 2026. Os fabricantes automotivos norte-americanos, incluindo Ford, General Motors e Tesla, estão investindo pesadamente em tecnologias de veículos inovadoras, como sistemas de direção elétricos e autônomos, que dependem de controladores de domínio sofisticados para integrar múltiplas funções do veículo. Espera-se que a região seja o segundo maior mercado, com um valor de US$ 1,51 bilhão em 2025, com o segundo CAGR mais rápido de 10,10% durante o período de previsão. Além disso, a crescente ênfase na segurança dos veículos impulsionou a adoção de sistemas avançados de assistência ao condutor (ADAS), uma tendência apoiada por regulamentações governamentais para melhorar os padrões de segurança rodoviária. O mercado dos EUA provavelmente será responsável por um valor de US$ 1,3 bilhão em 2026.

A Europa e o Resto do Mundo

A Europa e o resto do mundo também detinham participações decentes no mercado global em 2025. Espera-se que a elevada procura de sistemas avançados de segurança rodoviária e de condutores e leis rigorosas para a segurança rodoviária e rodoviária aumentem a adopção destes controladores para ADAS. A Europa foi responsável por 1,33 mil milhões de dólares em 2025, representando 19,67% da quota de mercado global, e deverá atingir 1,7 mil milhões de dólares em 2026. O mercado do Reino Unido deverá ser de 0,08 mil milhões de dólares em 2026. Por outro lado, a Alemanha deverá atingir 0,4 mil milhões de dólares em 2026 e a França deverá ser de 120 milhões de dólares em 2026. 2025.

Prevê-se também que o Resto do Mundo cresça consideravelmente, devido à maior procura de tecnologia autónoma conectada nos países do Médio Oriente. A região do Resto do Mundo capturou 3,10% do mercado global em 2025, gerando 0,21 mil milhões de dólares em receitas, e prevê-se que atinja 0,29 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado se concentrarão no lançamento de novos produtos para atender às necessidades exclusivas de computação

O cenário competitivo do mercado é caracterizado por players bem estabelecidos e alta concorrência. O mercado está consolidado, com todas as grandes empresas mantendo uma forte presença na indústria automotiva e de controladores de domínio. Organizações como Aptiv, Renesas e Continental estão introduzindo ativamente esses controladores em suas ofertas de produtos, reconhecendo a mudança em direção à arquitetura E/E de computação centralizada.

Poucos outros intervenientes, como a Ambarella e a Samsung, estão a colaborar para desenvolver controladores de domínio avançados para satisfazer as necessidades informáticas exclusivas dos veículos elétricos e convencionais da próxima geração. As empresas também estão introduzindo controladores de domínio especialmente projetados para ADAS, um dos principais segmentos que impulsionam a demanda por esses controladores. Assim, as grandes empresas estão constantemente a competir por quota de mercado através de fusões e lançamentos de novos produtos.

Lista dos principaisEmpresas de controladores de domínio automotivo:

- STMicrocontroladores (Suíça)

- Corporação Visteon(NÓS.)

- Tecnologias Infineon(Alemanha)

- Robert Bosch GmbH(Alemanha)

- Aptiv PLC (Irlanda)

- Renesas (Japão)

- Texas Instruments (EUA)

- Panasonic Corporation (Japão)

- Nxp Semicondutores(Holanda)

- Continental AG (Alemanha)

- Sistemas de Energia Monolíticos (Japão)

- Valeo (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2024-A Panasonic Automotive Systems colaborou com a equipe Arm na padronização de SDV. As duas empresas adotariam e ampliariam uma estrutura de virtualização de dispositivos, passando de um modelo centrado em hardware para um modelo centrado em software para acelerar os ciclos de desenvolvimento da indústria automotiva.

- Agosto de 2024-A Elektrobit colaborou com a fabricante chinesa de veículos de nova energia NETA Auto e Hirain Technologies (HIRAIN) para desenvolver o primeiro projeto de controlador de domínio de gateway integrado da NETA Auto, a plataforma Haozhi Supercomputer XPC-S32G. O projeto apresenta um design de software de arquitetura orientada a serviços (SOA) dentro de uma estrutura de arquitetura eletrônica/elétrica (EEA).

- Janeiro de 2023:A Harman International Inc., fornecedora de tecnologia automotiva, apresentou sua nova plataforma, Ready Upgrade, que inclui linhas de produtos de hardware e software totalmente atualizáveis. Ele também possui três famílias de controladores de domínio de cabine de nível OEM, software avançado e outros produtos.

- Janeiro de 2023:Ambarella, uma das empresas líderes em arquitetura E/E automotiva, expandiu sua família de produtos de controladores de domínio introduzindo um novo controlador de domínio baseado em IA. O controlador foi projetado para realizar inúmeras funções de tecnologia de direção autônoma e ADAS.

- Junho de 2022:A Valeo e a BMW Motors assinaram um contrato para o fornecimento de controladores de domínio ADAS, permitindo aos veículos BMW mapear e compreender o seu entorno em tempo real, melhorando as funções ADAS avançadas do veículo.

COBERTURA DO RELATÓRIO

O relatório de previsão de mercado Controlador de domínio automotivo fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações de produtos principais. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,42% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por domínio

Por tipo de veículo

Por Propulsão

Por aplicativo

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 8,68 mil milhões de dólares em 2026 e deverá atingir 14,29 mil milhões de dólares em 2034.

O mercado deverá registrar uma taxa de crescimento (CAGR) de 6,42% durante o período de previsão.

Espera-se que a crescente integração de Sistemas Avançados de Assistência ao Motorista (ADAS) e recursos de direção autônoma impulsione o crescimento do mercado.

A Ásia-Pacífico dominou o mercado de controladores de domínio automotivo com uma participação de mercado de 54,81% em 2025.

As aplicações de segurança ativa são a aplicação líder de controladores de domínio no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco