Tamanho do mercado de dispositivos de energia GaN automotivos, análise de participação e indústria, por tipo de dispositivo (transistores de energia GaN, ICs de energia GaN e módulos de energia GaN), por aplicação (carregadores de bordo (OBCs), conversores DC-DC, inversores de tração auxiliares/parciais e fontes de alimentação ADAS e Infotainment), por tipo de veículo (Hatchback/Sedan, SUV, LCV e HCV), por classificação de tensão (≤200 V, 201–400 V e 401–650 V) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

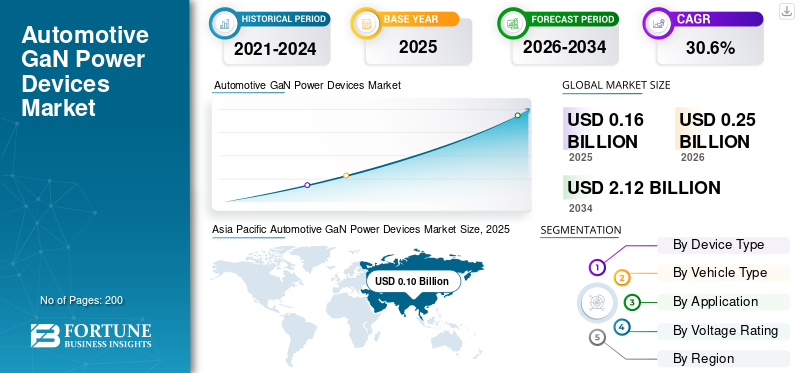

O tamanho do mercado global de dispositivos de energia GaN automotivos foi avaliado em US$ 0,16 bilhão em 2025. O mercado deve crescer de US$ 0,25 bilhões em 2026 para US$ 2,12 bilhões até 2034, exibindo um CAGR de 30,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de dispositivos de energia GaN automotivos com uma participação de mercado de 62,5% em 2025.

O crescimento do mercado global é impulsionado pela crescente eletrificação e pela necessidade de conversão de energia de maior eficiência e maior densidade de potência nos veículos. O crescimento é mais forte em carregadores integrados (OBCs) e conversores HV/LV DC-DC, onde o GaN permite comutação mais rápida, magnetismo menor, perdas mais baixas e designs mais leves. A crescente adoção de veículos definidos por software também está impulsionando o uso de GaN (nitreto de gálio) emADASe fonte de alimentação para infoentretenimento, à medida que aumentam as cargas de computação e os requisitos de conversão de ponto de carga. Ao mesmo tempo, os fabricantes de automóveis e os Tier-1 estão a dar prioridade à qualificação automóvel e à resiliência da cadeia de abastecimento, incentivando parcerias entre fabricantes de dispositivos e fundições para dimensionar a produção de GaN de 200 mm e melhorar as estruturas de custos.

- Por exemplo, em dezembro de 2025, a onsemi anunciou uma colaboração com a Global Foundries para desenvolver e fabricar dispositivos de energia GaN de próxima geração, começando com produtos de 650V, o que reforça a expansão da capacidade e acelera os roteiros de GaN para estágios de energia de alto desempenho relevantes para a conversão de energia automotiva.

Os principais players do mercado global de dispositivos de energia GaN automotivos incluem Infineon Technologies, STMicroelectronics, Texas Instruments, NXP Semiconductors, Renesas Electronics, ROHM, onsemi, Navitas Semiconductor e Transphorm. Essas empresas competem por meio de portfólios de GaN qualificados para o setor automotivo, CIs de potência integrados, parcerias de fabricação escalonáveis, projetos de referência em nível de sistema e estreita colaboração com OEMs para permitir eletrônicos de potência de EV de alta eficiência.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE ENERGIA AUTOMOTIVOS GAN

GaN com qualificação automotiva passa de laboratório para estágios de potência prontos para plataforma

O GaN automotivo está fazendo a transição da avaliação para a implantação pronta para plataforma, à medida que os fornecedores introduzem mais famílias de dispositivos e designs de referência qualificados para AEC, encurtando assim os ciclos de validação de OEM. A tendência é evidente no impulso em direção a estágios de energia GaN integrados (dispositivo, driver e proteção) e arquiteturas de comutação bidirecionais que melhoram a eficiência, reduzem a contagem de componentes e minimizam o magnetismo passivo. Isso permite unidades de energia integradas menores e suporta cargas elétricas mais altas de computação centralizada e arquiteturas zonais. À medida que a amplitude da qualificação melhora,nitreto de gálioO uso de dispositivos de energia GaN está se expandindo de programas EV de ponta para classes de veículos mais amplas, especialmente em conversores auxiliares e domínios de baixa tensão. Em outubro de 2025, a Infineon anunciou o lançamento da produção de sua família CoolGaN Automotive Transistor 100 V G1, que é qualificada para AEC-Q101.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Hardware de carregamento de EV mais rápido e leve acelera a tração do dispositivo GaN

Volumes mais elevados de EV e níveis crescentes de potência do carregador estão intensificando a demanda por alta eficiência, aumentando a demanda por comutação de alto desempenho e alta frequência, onde o GaN oferece fortes vantagens sobre o silício em carregadores integrados e estágios de conversor relacionados. Os OEMs e os Tier-1 valorizam a capacidade do GaN de aumentar as densidades de energia, melhorar a eficiência geral e reduzir a carga de gerenciamento térmico, traduzindo-se diretamente em unidades de energia a bordo menores e mais leves e em um alcance de veículo potencialmente melhorado. Este fator é mais forte em programas de EV do mercado de massa que priorizam custos e embalagens, especialmente onde o GaN permite a integração dois em um das funções OBC e DC-DC. À medida que a escala aumenta, a demanda por dispositivos GaN aumenta em modelos premium e em plataformas de alto volume. Espera-se que isso impulsione o crescimento do mercado de dispositivos de energia GaN automotivos nos próximos anos. Em dezembro de 2025, a Inovance Automotive e a Innoscience anunciaram que seu OBC GaN de 6,6 kW e 650 V havia entrado em instalação em massa em veículos Changan.

RESTRIÇÕES DE MERCADO

Testes de estresse automotivos rigorosos aumentam os requisitos de tempo de lançamento no mercado

Os semicondutores de potência automotiva devem atender às rigorosas expectativas de confiabilidade em grandes oscilações de temperatura, longa vida útil, vibração, umidade e condições de sobrecarga elétrica. Para GaN, essa restrição se manifesta em prazos de qualificação mais longos, repetidas iterações de design para embalagem e robustez do gate-drive e validação estendida do cliente antes do início da produção (SOP). Mesmo quando o desempenho do dispositivo é atraente, o ônus de provar a confiabilidade consistente nos ciclos de trabalho automotivo pode atrasar o aumento do volume, especialmente para novos nós de processo de GaN e fornecedores mais recentes. Como resultado, a adoção geralmente começa em blocos de energia menos críticos para a segurança ou mais modulares (como OBC/DC-DC) antes de se expandir para arquiteturas mais amplas e de maior risco. Em março de 2021, o Conselho de Eletrônica Automotiva emitiu a AEC-Q101 Rev E, definindo requisitos de qualificação de testes de estresse baseados em mecanismos de falha para semicondutores discretos usados em aplicações automotivas.

OPORTUNIDADES DE MERCADO

Parcerias de fabricação de GaN de 200 mm abrem caminho para redução de custos

Uma grande oportunidade reside na mudança para a produção de GaN em escala, incluindo processos de GaN em silício de 200 mm e parcerias de fundição mais profundas, para melhorar os rendimentos, reduzir os custos unitários e melhorar a garantia de fornecimento para programas automotivos. OEMs automotivos, data centers e Tier-1 normalmente exigem longos ciclos de vida dos produtos, estratégias de múltiplas fontes e capacidade previsível; escalar a produção de GaN ajuda a atender a essas expectativas, ao mesmo tempo que permite uma implantação mais ampla além dos segmentos de EV dos primeiros usuários. À medida que os custos caem, os dispositivos de energia GaN tornam-se mais atraentes para conversores de média tensão em passageiros eveículos comerciais, e para as crescentes necessidades de energia de ECUs zonais e computação avançada de infoentretenimento/ADAS. A maior escala de fabricação também apoia o desenvolvimento de CIs e módulos GaN mais integrados. Em dezembro de 2024, ROHM e TSMC anunciaram uma colaboração estratégica para desenvolver e produzir em massa dispositivos de energia GaN automotivos.

DESAFIOS DO MERCADO

Dimensionar a oferta ao mesmo tempo em que atende às metas de custo e confiabilidade automotiva

Um desafio central é alcançar melhorias simultâneas em custo, capacidade e confiabilidade de nível automotivo sem sacrificar o desempenho. Os roteiros de GaN exigem cada vez mais processos avançados, controle de defeitos mais rígido, embalagens robustas e qualificação repetível em várias fábricas. Enquanto isso, os ciclos de design OEM são implacáveis; qualquer alteração tardia no processo, pacote ou fluxo de teste pode desencadear a revalidação. Isto cria pressão sobre os fornecedores para manterem a produção estável, ao mesmo tempo que impulsionam reduções agressivas de custos e aumentam o volume. O desafio é amplificado pela concorrência do silício maduro e do SiC entrincheirado na tração de alta tensão, forçando os fabricantes de GaN a provar o valor total do sistema e a continuidade do fornecimento a longo prazo. Em dezembro de 2025, a onsemi e a GlobalFoundries anunciaram uma colaboração para desenvolver e fabricar produtos de energia GaN 650V de próxima geração usando o processo eMode GaN-em-silício de 200 mm da GF.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de dispositivo

A eficiência de comutação de alto volume impulsiona a liderança dos transistores de potência GaN

Com base no tipo de dispositivo, o mercado é segmentado em transistores de potência GaN, CIs de potência GaN e módulos de potência GaN.

Os transistores de potência GaN dominam o mercado devido à sua ampla aplicabilidade em carregadores integrados, conversores DC-DC e estágios de inversores auxiliares. Seu custo relativamente mais baixo, flexibilidade de design e qualificação automotiva mais rápida em comparação com soluções integradas fazem deles a escolha preferida para plataformas de veículos elétricos de alto volume. Os OEMs preferem transistores GaN discretos para arquiteturas escaláveis, especialmente em sistemas de 400-650 V, que suportam o crescimento sustentado do volume em veículos de passageiros.

- Em outubro de 2023, a Infineon lançou sua família CoolGaN Automotive Transistor 100 V, qualificada para AEC-Q101, que acelera a adoção de transistores GaN em sistemas de energia automotiva.

O segmento GaN Power ICs deverá crescer a um CAGR de 35,5% durante o período de previsão.

Por tipo de veículo

Eletrificação do mercado de massa sustenta domínio de hatchbacks e sedãs

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUV, LCV e HCV.

Os veículos hatchback e sedan dominam a demanda por dispositivos de energia GaN devido aos seus altos volumes de produção e à aceleração da eletrificação nos segmentos do mercado de massa. Esses veículos utilizam extensivamente OBCs e conversores DC-DC baseados em GaN para otimizar a eficiência e reduzir custos. A forte penetração de veículos elétricos eficientes, compactos e de médio porte, especialmente na Ásia e na Europa, garante um consumo consistente de volume de GaN, apesar da crescente popularidade de categorias de veículos maiores.

- Em janeiro de 2024, a BYD relatou um forte crescimento nas vendas globais, impulsionado em grande parte por sedãs elétricos compactos e médios, ressaltando a demanda sustentada desta classe de veículos.

O segmento SUV deverá crescer a um CAGR de 32,7% durante o período de previsão.

Por aplicativo

Arquiteturas de carregamento compactas e de alta eficiência ancoram a demanda por carregadores integrados (OBCs)

Com base na aplicação, o mercado é segmentado em carregadores de bordo (OBCs), conversores DC-DC, inversores de tração auxiliar/parcial e fontes de alimentação ADAS e infoentretenimento.

Os carregadores integrados dominam a demanda por dispositivos GaN, já que o GaN permite frequências de comutação mais altas, tamanho magnético reduzido, maior eficiência de carregamento e espera-se que opere em frequências mais altas. Os OEMs estão cada vez mais implantando GaN em OBCs de 6,6 kW a 11 kW para reduzir o peso e as perdas térmicas, ao mesmo tempo em que oferecem suporte a embalagens de veículos compactos, comcomunicações por satélite. Este domínio é reforçado pelos volumes crescentes de VEs e pela transição para arquiteturas integradas OBC-DC-DC.

- Em novembro de 2023, a Renault destacou os projetos OBC compactos de próxima geração como um facilitador essencial para melhorias de eficiência de veículos elétricos, reforçando a importância de semicondutores de potência avançados em sistemas de carregamento.

O segmento de fontes de alimentação ADAS e infoentretenimento deverá crescer a um CAGR de 40,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classificação de tensão

A densidade de potência de média tensão posiciona 401-650 V como a faixa Core GaN

Com base na classificação de tensão, o mercado é segmentado em ≤200 V, 201-400 V e 401-650 V.

O segmento 401-650 V domina a participação de mercado de dispositivos de energia GaN automotivos, pois se alinha diretamente com carregadores EV integrados e conversores DC-DC de alta eficiência operando em arquiteturas emergentes de 400 V e 800 V. As vantagens de desempenho do GaN são mais pronunciadas nesta faixa, permitindo sistemas menores e maior eficiência, que são essenciais para o gerenciamento de energia EV e otimização térmica.

- Em dezembro de 2024, ROHM e TSMC anunciaram uma colaboração para desenvolver e produzir em massa dispositivos de energia GaN automotivos, com foco em faixas de tensão de alto desempenho adequadas para conversão de energia com eficiência EV.

O segmento ≤200 V deverá crescer a um CAGR de 35,1% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE DISPOSITIVOS DE ENERGIA AUTOMOTIVOS GAN

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Automotive GaN Power Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado devido aos enormes volumes de produção de veículos elétricos, à rápida eletrificação e a uma forte base de produção. A alta adoção de GaN em carregadores integrados e conversores DC-DC é apoiada por VEs de mercado de massa sensíveis ao custo e pela expansão do conteúdo de eletrônicos de consumo. A região beneficia de uma estreita integração entre fabricantes de automóveis e fornecedores de semicondutores, o que acelera a qualificação e a redução de custos do GaN em veículos de passageiros e comerciais.

Mercado de dispositivos de energia GaN automotivos da China

A China lidera a demanda global de GaN, impulsionada pela produção de veículos elétricos em grande escala, pela implantação generalizada de carregadores de bordo de alta eficiência e pela rápida adoção de eletrônicos de potência avançados em sedãs e SUVs elétricos do mercado de massa.

Mercado de dispositivos de energia GaN automotivos do Japão

O crescimento do Japão é apoiado por plataformas híbridas e EV que enfatizam a eletrônica de potência compacta e confiável, com a adoção de GaN focada em conversores DC-DC e sistemas de energia auxiliares.

Mercado indiano de dispositivos de energia GaN automotivos

A Índia representa um mercado em rápido crescimento, com crescente adoção de veículos elétricos e foco em eletrônicos de potência compactos e econômicos, criando uma demanda emergente por dispositivos GaN em carregadores integrados e conversores DC-DC.

América do Norte

O mercado norte-americano está a crescer de forma constante, apoiado pela crescente adoção de veículos elétricos, pela crescente integração de carregadores de bordo de alta eficiência e pelo crescente conteúdo eletrónico nos veículos. Os OEMs se concentram em maior densidade de energia, carregamento mais rápido e perdas térmicas reduzidas, o que apoia a adoção de GaN em OBCs, conversores DC-DC e fontes de alimentação ADAS. A forte atividade de P&D, a adoção precoce de tecnologia e a colaboração entre fabricantes de automóveis e fornecedores da indústria de semicondutores aceleram ainda mais a implantação de GaN em veículos comerciais leves e de passageiros.

Mercado de dispositivos de energia GaN automotivos dos EUA

Os EUA impulsionam a demanda regional devido à sua alta penetração de veículos elétricos, à forte adoção de carregadores de bordo de alta potência e ao uso crescente de ADAS avançados e sistemas de infoentretenimento, que exigem fontes de alimentação compactas e eficientes baseadas em GaN.

Europa

A Europa representa uma região de forte crescimento para dispositivos de energia GaN automotivos, impulsionada por regulamentações de emissões rigorosas, alta penetração de veículos elétricos e rápida padronização de plataformas de veículos elétricos. As montadoras implantam cada vez mais GaN em carregadores integrados e conversores DC-DC para melhorar a eficiência e reduzir o peso dos veículos. O foco da região no design de veículos compactos, premiumveículos eléctricos EV, e a eficiência energética, juntamente com um forte ecossistema de semicondutores, apoiam a adoção sustentada de GaN em vários segmentos de veículos.

Mercado automotivo de dispositivos de energia GaN do Reino Unido

O mercado do Reino Unido beneficia do aumento das vendas de veículos elétricos e de um forte foco em eletrónica de potência compacta e eficiente em veículos de passageiros, apoiando a utilização de GaN em carregadores de bordo e sistemas de energia ADAS de baixa tensão.

Alemanha

A Alemanha impulsiona a adoção do GaN através de plataformas EV premium e arquiteturas avançadas de trem de força, com forte ênfase em carregadores integrados de alta eficiência, eletrônica de potência integrada e inovação em semicondutores de nível automotivo.

Resto do mundo

O mercado do Resto do Mundo está a expandir-se gradualmente, apoiado pelo aumento da penetração dos VE, pela melhoria da infraestrutura de carregamento e pelo aumento do conteúdo eletrónico nos veículos. A adopção de dispositivos de energia GaN continua limitada a programas EV em fase inicial e modelos premium, mas o crescente apoio regulamentar e o investimento em infra-estruturas criam um potencial de crescimento a longo prazo, especialmente para carregadores integrados e fontes de alimentação de baixa tensão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Eletrificação, inovação em densidade de energia e alianças estratégicas de fabricação moldam a competição de dispositivos de energia GaN

As tendências globais do mercado automotivo de dispositivos de energia GaN são caracterizadas por intensa concorrência impulsionada pela rápida eletrificação, demanda por maior densidade de energia e rigorosos requisitos de confiabilidade automotiva. Os principais players de semicondutores, incluindo Infineon Technologies, STMicroelectronics, NXP Semiconductors, Texas Instruments, Renesas, ROHM, onsemi, Navitas Semiconductor e Transphorm, competem por meio de portfólios avançados de transistores GaN, CIs de potência GaN integrados e módulos qualificados para automóveis. A diferenciação competitiva depende cada vez mais da amplitude da qualificação AEC-Q, da redução de custos por meio da fabricação de GaN de 200 mm, de projetos de referência em nível de sistema e da estreita colaboração com OEMs e fornecedores de nível 1. Parcerias estratégicas com fundições e especialistas em embalagens são essenciais para garantir capacidade escalável e garantia de fornecimento a longo prazo. As empresas também estão investindo em soluções específicas para aplicações para carregadores integrados, conversores DC-DC e fontes de alimentação ADAS para garantir ganhos de design em nível de plataforma. Em dezembro de 2024, a ROHM e a TSMC anunciaram uma colaboração estratégica para desenvolver e produzir em massa dispositivos de energia GaN de nível automotivo, fortalecendo a escala de fabricação e a estabilidade do fornecimento.

LISTA DAS PRINCIPAIS EMPRESAS AUTOMOTIVAS DE DISPOSITIVOS DE ENERGIA GaN PERFILADAS

- Infineon Technologies AG(Alemanha)

- STMicroeletrônica(Suíça)

- NXP Semiconductors N.V. (Holanda)

- Texas Instruments Incorporated (EUA)

- Corporação Eletrônica Renesas(Japão)

- Semicondutores ROHM (Japão)

- ON Semiconductor Corporation (EUA)

- Panasonic Industry Co., Ltd. (Japão)

- Navitas Semiconductor Corporation (EUA)

- (EUA)

- Corporação Elétrica Mitsubishi(Japão)

- Power Integrations, Inc. (EUA)

- Toshiba Electronic Devices & Storage Corporation (Japão)

- Tecnologia de Innociência (China)

- GaN Systems Inc. (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025,onsemi assinou um acordo de colaboração com a GlobalFoundries para desenvolver e fabricar dispositivos de energia GaN de próxima geração usando o processo GaN-em-silício de 200 mm da GF, começando com 650V. A mudança fortalece a garantia de fornecimento e a escala para dispositivos GaN de alto desempenho e estágios de energia integrados voltados para carregadores de bordo de veículos elétricos, conversores DC-DC e outros blocos de energia automotiva.

- Em dezembro de 2025,A Inovance Automotive e a Innoscience anunciaram que seu carregador de bordo de 6,6 kW desenvolvido em conjunto, construído com a tecnologia 650V GaN da Innoscience, entrou em instalação em massa nos veículos Changan. O lançamento sinaliza a implantação em volume real de GaN em unidades de energia integradas, enfatizando maior eficiência de carregamento e densidade de energia em comparação com soluções tradicionais de silício.

- Em outubro de 2025,A Infineon anunciou o lançamento da produção de sua primeira família de transistores automotivos CoolGaN 100V e começou a fornecer amostras de uma linha de pré-produção com qualificação AEC-Q101, incluindo CoolGaN de alta tensãotransistores automotivose interruptores bidirecionais. Isso expande a prontidão do GaN automotivo além dos domínios de baixa tensão em direção aos roteiros de conversão OBC e HV.

- Em outubro de 2025,A STMicroelectronics introduziu os drivers de porta GaN de meia ponte STDRIVEG210/STDRIVEG211 projetados para simplificar a comutação robusta de GaN em sistemas de baixa tensão. O lançamento apoia a migração automotiva para conversão de maior frequência e maior eficiência em subsistemas de 48–72 V e eletrônica de potência auxiliar, ajudando os projetistas a reduzir perdas de comutação e melhorar a resposta e integração transitórias.

- Em abril de 2025,A Navitas Semiconductor anunciou que seus ICs GaNSafe de alta potência alcançaram a qualificação automotiva tanto no AEC-Q100 quanto no AEC-Q101. Ao integrar controle, acionamento, detecção e proteção, os dispositivos visam estágios de energia EV de produção, como carregadores integrados e conversores CC-CC de alta tensão para LV, com o objetivo de encurtar os ciclos de projeto e aumentar a robustez do sistema.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 30,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de dispositivo, por tipo de veículo, por classificação de tensão, por aplicação e por região |

|

Por tipo de dispositivo |

· Transistores de potência GaN · CIs de potência GaN · Módulos de potência GaN |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículos comerciais leves · AVC |

|

Por classificação de tensão |

· ≤200V · 201–400V · 401–650 V |

|

Por aplicativo |

· Carregadores de bordo (OBCs) · Conversores DC-DC · Inversores de Tração Auxiliar/Parcial · ADAS e fontes de alimentação para infoentretenimento |

|

Por região |

· América do Norte (por tipo de dispositivo, por tipo de veículo, por classificação de tensão, por aplicação e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de dispositivo, por tipo de veículo, por classificação de tensão, por aplicação e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de dispositivo, por tipo de veículo, por classificação de tensão, por aplicação e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de dispositivo, por tipo de veículo, por classificação de tensão e por aplicação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 0,16 mil milhões de dólares em 2025 e deverá atingir 2,12 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 0,10 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 30,6% durante o período de previsão de 2026 a 2034.

O segmento de transistores de potência GaN lidera o mercado em termos de tipo de dispositivo.

Hardware de carregamento de EV mais rápido e leve acelera a atração de dispositivos GaN.

Os principais players do mercado incluem Infineon Technologies AG, STMicroelectronics, NXP Semiconductors N.V., Texas Instruments Incorporated e Renesas Electronics Corporation.

A Ásia-Pacífico foi responsável pela maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco