Tamanho do mercado de componentes de carboneto de silício de grau automotivo (SiC), participação e análise da indústria, por tipo de componente (MOSFETs de SiC, diodos de SiC e módulos de potência de SiC), por tipo de veículo (carros de passageiros e veículos comerciais), por aplicação (inversores de tração, carregadores de bordo (OBCs), conversores DC-DC e sistemas auxiliares de gerenciamento de energia e energia), por classe de tensão (menos de 650V, 650 V-1.200 V e acima de 1.200 V) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

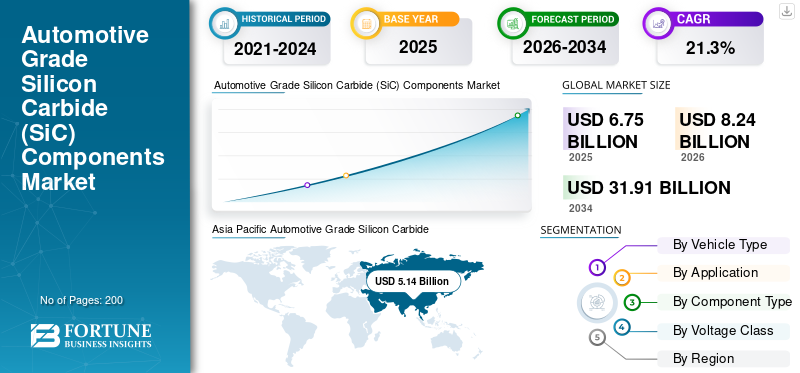

O tamanho global do mercado de componentes de carboneto de silício de grau automotivo (SiC) foi avaliado em US$ 6,75 bilhões em 2025. O mercado deve crescer de US$ 8,24 bilhões em 2026 para US$ 31,91 bilhões até 2034, exibindo um CAGR de 21,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de componentes de carboneto de silício (SiC) de grau automotivo, com uma participação de mercado de 76,14% em 2025.

Os componentes de carboneto de silício de nível automotivo são dispositivos semicondutores de alto desempenho usados em veículos para permitir conversão eficiente de energia, comutação mais rápida, temperaturas mais altas e melhor alcance, confiabilidade e desempenho de carregamento. Os principais impulsionadores do mercado incluem o aumentoveículo elétricoadoção, demanda por maior eficiência energética, carregamento mais rápido, perdas de energia reduzidas, normas de emissão mais rígidas e fabricantes de automóveis mudando para eletrônicos de potência de alta tensão e alto desempenho.

Os principais players do mercado incluem Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor e Mitsubishi Electric, competindo por meio de tecnologia avançada de wafer SiC, dispositivos de energia de alta eficiência, escalabilidade e confiabilidade de nível automotivo.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de componentes de carboneto de silício de grau automotivo (SiC)

- Tamanho do mercado em 2025: US$ 6,75 bilhões

- Tamanho do mercado em 2026: US$ 8,24 bilhões

- Tamanho do mercado previsto para 2034: US$ 31,91 bilhões

- CAGR: 21,3% de 2026-2034

- A Ásia-Pacífico dominou o mercado de componentes de carboneto de silício (SiC) de grau automotivo, com uma participação de 76,14% em 2025.

- O segmento de veículos comerciais deverá registrar o CAGR mais rápido de 23,0% durante o período de previsão.

- O segmento de carregadores de bordo deverá crescer a um CAGR de 21,3% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico é o maior mercado regional e de mais rápido crescimento, registrando um CAGR de 22,3% durante o período de previsão.

Europa

A Europa é o segundo maior mercado regional devido à forte adoção de veículos elétricos e às rigorosas regulamentações de emissões.

América do Norte

A América do Norte está crescendo de forma constante devido à crescente adoção de veículos elétricos e aos investimentos na fabricação doméstica de SiC.

NÓS.

O mercado é impulsionado pela aceleração da adoção de EV e pelos investimentos na fabricação de semicondutores.

Japão

O mercado é apoiado pelo aumento da produção de EV e pela adoção da tecnologia de carboneto de silício.

Leia mais

TENDÊNCIAS DE MERCADO DE COMPONENTES DE CARBONETO DE SILÍCIO (SiC) DE GRAU AUTOMOTIVO

Integração vertical e expansão da capacidade para moldar a evolução do mercado

Uma tendência importante do mercado é que os fabricantes de semicondutores busquem a integração vertical entre wafers, dispositivos e módulos de SiC para proteger as cadeias de fornecimento e melhorar o controle de custos. Os principais players estão investindo em novas fábricas, fornecimento de wafer de longo prazo e crescimento interno de cristais. Esta tendência melhora a consistência da qualidade, apoia o aumento dos volumes automotivos e fortalece parcerias de longo prazo com OEMs globais e carboneto de silício global.

- Em maio de 2024, a STMicroelectronics anunciou planos para construir a primeira instalação de fabricação de carboneto de silício (SiC) totalmente integrada do mundo em Catania, Itália, criando um campus SiC verticalmente integrado para dispositivos de energia, substratos, testes e embalagens para apoiar a eletrificação automotiva e industrial.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Eletrificação rápida para impulsionar a adoção de dispositivos de energia SiC

A aceleração da adoção generalizada de veículos elétricos nos segmentos de passageiros e comerciais está impulsionando a evolução do setor automotivocarboneto de silício (SiC)crescimento do mercado de componentes. As montadoras adotam cada vez mais MOSFETs e diodos de SiC para melhorar a eficiência do inversor, ampliar o alcance de condução, permitir alta tensão e reduzir perdas térmicas. Incentivos governamentais, regulamentações de emissões e investimentos OEM em plataformas EV dedicadas aceleram ainda mais a integração em larga escala da eletrônica de potência SiC nos motores elétricos da próxima geração.

- Em dezembro de 2025, o fabricante chinês de veículos elétricos Leapmotor anunciou planos para aumentar as vendas anuais para mais de 4 milhões de unidades na próxima década, visando 1 milhão de vendas até 2026 e expandindo-se globalmente com uma parceria Stellantis e novos modelos premium.

RESTRIÇÕES DE MERCADO

Altos custos de fabricação para conter a expansão do mercado

Os componentes de carboneto de silício de grau automotivo enfrentam restrições relacionadas a custos devido a substratos caros, crescimento complexo de cristais, rendimentos mais baixos de wafer e capacidade limitada de fundição. Comparado aos dispositivos tradicionais de silício, o SiC requer equipamentos especializados e ciclos de produção mais longos. Estes factores aumentam os preços dos componentes, limitando a adopção em veículos de entrada e em mercados sensíveis aos preços, especialmente onde a competitividade dos custos de fabrico de VE continua a ser uma consideração crítica de compra.

OPORTUNIDADES DE MERCADO

Expansão de arquiteturas de alta tensão para criar novas oportunidades de crescimento

A mudança da indústria em direção a arquiteturas EV de 800 V e de tensão mais alta cria fortes oportunidades para fornecedores de componentes de SiC. Os dispositivos SiC funcionam com eficiência em tensões e temperaturas mais altas, permitindo carregamento ultrarrápido, motores mais leves e designs de sistemas compactos. À medida que os recursos premium dos veículos elétricos se espalham pelos veículos do mercado de massa, espera-se que a demanda por soluções de SiC escalonáveis e de nível automotivo aumente significativamente.

- Em junho de 2023, a ZF revelou seu sistema de acionamento elétrico de 800 volts no carro-conceito EVbeat, integrando um motor elétrico de alto desempenho, inversor e caixa de redução. O sistema oferece maior eficiência, embalagem compacta e densidade de torque aprimorada para veículos elétricos de próxima geração.

DESAFIOS DO MERCADO

Investimentos intensivos de capital na expansão da capacidade para criar desafios para a expansão do mercado

Atender à demanda automotiva em rápido crescimento representa um grande desafio para o mercado de carboneto de silício, uma vez que a expansão da capacidade requer longos prazos de entrega e investimentos intensivos em capital. Quaisquer atrasos na disponibilidade de wafers, otimização de rendimento ou aumentos de produção podem atrapalhar os planos de produção OEM. Equilibrar o crescimento da procura com uma oferta automóvel fiável continua a ser fundamental para sustentar a confiança do mercado e a adoção a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Parque de automóveis de passageiros com alta capacidade de EV e requisitos de carregamento frequentes para impulsionar o domínio do segmento de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais.

Ocarros de passageirosO segmento domina o mercado devido ao parque global de veículos elétricos de passageiros em rápida expansão e à alta frequência de carregamento. A ampla adoção urbana, a dependência de cobranças domésticas e públicas e o crescimento das frotas de veículos elétricos impulsionam uma demanda consistente por operações de rede, manutenção, gerenciamento de software e suporte de tempo de atividade. Os incentivos governamentais, a implantação densa de carregamento urbano e os ecossistemas de carregamento apoiados pelos OEM sustentam ainda mais receitas de serviços recorrentes e contratos de longo prazo para redes de carregamento centradas em automóveis de passageiros.

- De acordo com a IEA, as vendas globais de carros elétricos ultrapassaram os 17 milhões em 2024, crescendo mais de 25%, com os 3,5 milhões de veículos adicionais vendidos só em 2024 superando o total das vendas globais de carros elétricos registadas em 2020.

O segmento de veículos comerciais é o que mais cresce, registrando um CAGR de 23,0% no período previsto. O crescimento segmentado é impulsionado pela eletrificação da frota, cobrança baseada em depósitos, operações críticas para o tempo de atividade e pela crescente demanda por cobrança gerenciada, manutenção preditiva e serviços de otimização de rede em frotas de logística, trânsito e entrega.

Por aplicativo

Alta demanda em eficiência do sistema de transmissão e conversão de potência para inversores de tração. Demanda segmentada

Com base na aplicação, o mercado é segmentado em inversores de tração, carregadores integrados (OBCs), conversores DC-DC e sistemas auxiliares de gerenciamento de energia e energia.

O segmento de inversores de tração domina o mercado devido ao seu papel crítico na conversão de energia e na eficiência do sistema de transmissão. O aumento da produção de EV, a crescente adoção de arquiteturas de alta tensão e a mudança para inversores baseados em SiC impulsionam a demanda contínua. Atualizações frequentes de software, suporte de gerenciamento térmico, condutividade térmica, diagnóstico e serviços de otimização de desempenho sustentam receitas operacionais recorrentes e de suporte em veículos elétricos OEM e operados por frotas em todo o mundo.

- Em novembro de 2025, a Magnachip anunciou a expansão de seu negócio industrial de IGBT, aproveitando a avançada tecnologia IGBT de inversor de tração de semicondutores desenvolvida com Hyundai Mobis. A parceria visa desenvolver aplicações IGBT de alto desempenho em tração de EV, industrial, IA eenergia renovávelmercado de sistemas, com produção em massa prevista para 2026.

O segmento de carregadores de bordo é o segundo maior segmento do mercado e deve crescer a um CAGR de 21,3% durante o período de previsão. O segmento é impulsionado pelo aumento do uso de carregamento AC, instalações residenciais, adoção de carregamento bidirecional e pela necessidade de atualizações contínuas de firmware, manutenção e suporte de compatibilidade em diversas infraestruturas de carregamento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de componente

Aumento da adoção de carregadores integrados e inversores de tração para impulsionar a expansão segmental dos MOSFETs de SiC

Por tipo de componente, o mercado é dividido em MOSFETs SiC, diodos SiC e módulos de potência SiC.

O segmento de MOSFETs SiC domina o mercado devido ao seu amplo uso em inversores de tração, carregadores integrados e conversores DC-DC. As montadoras preferem cada vez mais os MOSFETs SiC por sua velocidade de comutação superior, menores perdas de energia e desempenho em altas temperaturas. A crescente penetração dos VE, a transição para plataformas de 800 V e a procura por uma autonomia de condução melhorada garantem uma adoção sustentada e em grande escala em veículos elétricos de passageiros e comerciais.

- Em dezembro de 2025, a Toshiba desenvolveu novos MOSFETs de carboneto de silício (SiC) de 1200 V para inversores de tração automotiva, oferecendo maior eficiência e desempenho. Esses dispositivos são direcionados aos veículos elétricos da próxima geração, suportando maior densidade de potência e maior confiabilidade térmica para sistemas de trem de força EV.

O segmento de módulos de energia SiC é o segmento que mais cresce, expandindo a um CAGR de 22,9% durante o período de análise. O crescimento do segmento é impulsionado pela demanda dos OEM por soluções compactas e integradas que simplifiquem o projeto do sistema, melhorem o gerenciamento térmico e suportem densidades de potência mais altas, potênciasemicondutor, em motores elétricos de próxima geração.

Por classe de tensão

Mudança para plataformas EV de alta tensão e capacidade de carregamento rápido aumentam o crescimento do segmento de 650 V a 1.200 V

Por classe de tensão, o mercado é categorizado em menos de 650 V, 650 V – 1.200 V e acima de 1.200 V.

O segmento de tensão de 650 V–1.200 V domina o mercado devido ao seu forte alinhamento com os requisitos modernos do trem de força EV. Esta linha é amplamente utilizada em inversores de tração, sistemas de carregamento rápido DC e carregadores integrados de alta potência. A crescente adoção de arquiteturas de 800 V, a procura por um carregamento mais rápido, a melhoria da eficiência e a redução das perdas do sistema continuam a impulsionar o domínio do segmento e o crescimento acelerado.

- Em dezembro de 2025, a Volkswagen revelou um novo modelo elétrico integrando a arquitetura elétrica de 800V do XPeng, permitindo carregamento ultrarrápido e uma autonomia de condução de até 425 milhas. Isto destaca a estratégia da VW para melhorar o desempenho, a eficiência e a competitividade dos veículos elétricos através de tecnologias avançadas de veículos elétricos desenvolvidas na China.

O segmento inferior a 650V detém a segunda maior participação de mercado e está preparado para representar um CAGR de 19,2% durante o período de previsão. O crescimento do segmento é apoiado pelo seu uso contínuo em eletrônica de potência auxiliar, conversores DC-DC de baixa potência e plataformas EV legadas, particularmente em aplicações de veículos híbridos e sensíveis ao custo.

Perspectiva regional do mercado de componentes de carboneto de silício de grau automotivo (SiC)

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Grade Silicon Carbide (SiC) Components Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina e é o mercado que mais cresce, registrando um CAGR de 22,3% durante o período de previsão. O mercado regional é impulsionado pela forte produção de EV na China, Japão e Coreia do Sul. Os subsídios governamentais, os investimentos locais na produção de semicondutores e a rápida adoção de plataformas EV de alta tensão aceleram a procura. A presença dos principais fornecedores de SiC, a expansão da infraestrutura de carregamento e as metas agressivas de eletrificação em veículos de passageiros e comerciais reforçam ainda mais a liderança regional e a dinâmica sustentada de elevado crescimento.

- Em 2024, mais de 6,4 milhões de unidades de BEVs foram vendidas na China, de acordo com a IEA. As vendas de VEs cresceram cerca de 18,5%, em comparação com as vendas de 2023, que foram de cerca de 5,4 milhões de unidades.

Europa

A Europa representa a segunda maior participação no mercado de componentes de carboneto de silício (SiC) de grau automotivo, apoiada por regulamentações rigorosas de emissões, forte penetração de EV e adoção precoce de arquiteturas de 800V. Os principais OEMs integram cada vez mais componentes de SiC para aumentar a eficiência e a capacidade de carregamento rápido. Investimentos robustos em plataformas eléctricas a baterias, juntamente com a expansão regional da capacidade de semicondutores e mandatos de electrificação orientados por políticas, asseguram um crescimento constante da procura em automóveis de passageiros, veículos comerciais e iniciativas de electrificação dos transportes públicos.

- Em setembro de 2025, a Volvo pretendia mudar o seu próximo SUV elétrico EX90 para um sistema elétrico de 800 volts, permitindo carregamento mais rápido, maior eficiência e melhor desempenho de alta potência, alinhando o modelo com as arquiteturas EV da próxima geração e as expectativas do mercado premium.

América do Norte

O crescimento do mercado na América do Norte é impulsionado pela crescente adoção de EV, pelo aumento dos investimentos na fabricação doméstica de SiC e pela eletrificação de picapes e frotas comerciais. Os OEMs concentram-se em veículos elétricos de alto desempenho e a capacidade de carregamento rápido apoia a adoção de SiC em inversores de tração e módulos de potência. Os incentivos governamentais, o financiamento de infra-estruturas e a relocalização das cadeias de abastecimento de semicondutores fortalecem ainda mais a procura a longo prazo e a adopção de tecnologia nos EUA e no Canadá.

Mercado de componentes de carboneto de silício (SiC) de grau automotivo dos EUA

O mercado dos EUA é impulsionado pela aceleração da adoção de veículos elétricos, fortes incentivos federais e grandes investimentos na fabricação nacional de semicondutores. As montadoras implantam cada vez mais dispositivos SiC em veículos elétricos de alto desempenho,picapese frotas comerciais para permitir carregamento rápido e maior eficiência.

- Em Fevereiro de 2025, a Texas Instruments anunciou planos para investir mais de 60 mil milhões de dólares na produção básica de semicondutores nos EUA, expandindo a capacidade doméstica a longo prazo para apoiar a procura automóvel, industrial e electrónica, ao mesmo tempo que fortalece a resiliência da cadeia de abastecimento.

Resto do mundo

O resto do mercado mundial está a expandir-se gradualmente, apoiado pela adoção emergente de VE na América Latina, no Médio Oriente e em partes de África. Os programas-piloto governamentais, a melhoria da infra-estrutura de carregamento e a diminuição dos custos dos veículos eléctricos incentivam a procura inicial de electrónica de potência baseada em SiC. O crescimento permanece moderado, mas espera-se que acelere à medida que as políticas regionais de electrificação amadurecem e as importações de plataformas EV de alta tensão aumentam.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes se concentram em eletrificação, arquiteturas de alta tensão e integração da cadeia de suprimentos para obter vantagem competitiva

O mercado de componentes de carboneto de silício de nível automotivo é moldado pela rápida eletrificação de veículos elétricos, arquiteturas de alta tensão e pela mudança em direção à eletrônica de potência com eficiência energética. Os principais players do mercado incluem Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor e Mitsubishi Electric competem por meio da expansão da capacidade de wafer, fabricação verticalmente integrada e confiabilidade de nível automotivo. As empresas se concentram na inovação do SiC MOSFET, na integração do módulo de potência e nos contratos de fornecimento OEM de longo prazo. Investimentos estratégicos em fábricas, otimização de rendimento e parcerias com fabricantes de automóveis ajudam a proteger as cadeias de fornecimento e a fortalecer o posicionamento competitivo globalmente.

- Em outubro de 2024, a Wolfspeed lançou módulos de potência de seis pacotes de carboneto de silício de 1200 V projetados para sistemas de propulsão de mobilidade elétrica, proporcionando maior eficiência, maior densidade de potência e melhor desempenho térmico para suportar inversores de tração de veículos elétricos de próxima geração e arquiteturas de alta tensão.

LISTA DAS PRINCIPAIS EMPRESAS DE COMPONENTES DE CARBONETO DE SILÍCIO (SiC) DE GRAU AUTOMOTIVO PERFILADAS

- Infineon Technologies AG(Alemanha)

- STMicroeletrônica(Suíça)

- (EUA)

- onsemi(NÓS.)

- Semicondutores ROHM (Japão)

- Mitsubishi Electric Corporation (Japão)

- Semicondutores Bosch(Alemanha)

- Renesas Electronics Corporation (Japão)

- Dispositivos eletrônicos e armazenamento Toshiba (Japão)

- (Japão)

- (EUA)

- (EUA)

- Carboneto de Silício Unido (Qorvo) (EUA)

- GeneSiC Semiconductor (EUA)

- Semikron Danfoss (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025, a Infineon alcançou um marco com a tecnologia SiC de 200 mm, melhorando a escalabilidade da produção e permitindo a fabricação em maior volume de dispositivos de energia SiC para aplicações automotivas e industriais.

- Em setembro de 2025, a Wolfspeed lançou comercialmente seu portfólio de materiais de carboneto de silício de 200 mm, desbloqueando a produção de SiC em escala industrial para apoiar uma adoção mais ampla em eletrônicos de potência EV e sistemas de alta eficiência.

- Em maio de 2025, a Nexperia lançou MOSFETs SiC de 1200 V com qualificação automotiva em embalagem D2PAK-7, com baixo RDS (ligado), estabilidade térmica aprimorada e certificação AEC-Q101 para inversores de tração EV, carregadores integrados e aplicações DC-DC.

- Em setembro de 2024, a STMicroelectronics revelou uma nova geração de tecnologia de energia de carboneto de silício (SiC) para inversores de tração EV, oferecendo produtos menores e eficientes de 750 V e 1200 V para ampliar a adoção de SiC em veículos elétricos compactos e de médio porte.

- Em setembro de 2023, a CDIL Semiconductors tornou-se a primeira empresa indiana a iniciar a produção dedispositivos de carboneto de silício, com o objetivo de atender à crescente demanda de EV e gerenciamento de energia no mercado interno.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 21,3% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, por aplicação, por tipo de componente, por classe de tensão e por região |

|

Por tipo de veículo |

· Automóveis de passageiros · Veículos Comerciais |

|

Por aplicativo |

· Inversores de tração · Carregadores de bordo (OBCs) · Conversores DC-DC · Sistemas auxiliares de energia e gerenciamento de energia |

|

Por Tipo de componente |

· MOSFETs SiC · Diodos SiC · Módulos de potência SiC |

|

Por Classe de Tensão |

· Menos de 650 V · 650 V–1.200 V · acima de 1.200 V |

|

Por geografia |

· América do Norte (por tipo de veículo, por aplicação, por tipo de componente, por classe de tensão e por país) o EUA o Canadá o México · Europa (por tipo de veículo, por aplicação, por tipo de componente, por classe de tensão e por país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, por aplicação, por tipo de componente, por classe de tensão e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Veículo, Por Aplicação, Por Tipo de Componente, Por Classe de Tensão) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,75 mil milhões de dólares em 2025 e deverá atingir 31,91 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 5,14 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 21,3% durante o período de previsão de 2026-2034.

O segmento de automóveis de passageiros lidera o mercado em termos de tipo de veículo.

A eletrificação rápida é um fator-chave definido para impulsionar a adoção de dispositivos de energia SiC, impulsionando o crescimento da indústria.

Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor e Mitsubishi Electric são as empresas líderes no mercado.

A Ásia-Pacífico detém a maior participação no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco