Tamanho do mercado de controladores de exibição gráfica automotiva, participação e análise da indústria, por tipo de produto (controladores de exibição de infoentretenimento no veículo, controladores de exibição de pilha central, controladores de cluster de instrumentos, controladores de exibição head-up (HUD) e controladores de entretenimento de assento traseiro), por tipo de veículo (carros de passageiros (hatchback/sedan e SUVs) e veículos comerciais), por tamanho de exibição (até 5 polegadas, 5-10 polegadas e acima de 10 polegadas), por canal de vendas (OEM e Pós-venda) e Previsões Regiona

Tamanho do mercado de controladores de exibição gráfica automotiva e perspectivas futuras

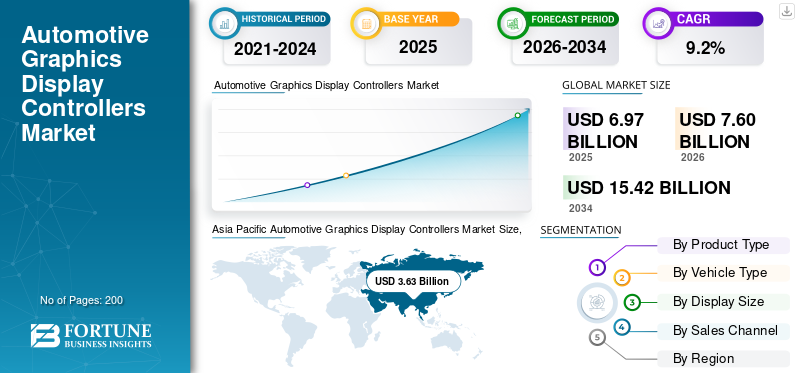

O tamanho global do mercado de controladores de exibição gráfica automotiva foi avaliado em US$ 6,97 bilhões em 2025. O mercado deve crescer de US$ 7,60 bilhões em 2026 para US$ 15,42 bilhões até 2034, exibindo um CAGR de 9,2% durante o período de previsão. A Ásia-Pacífico dominou o mercado de controladores de exibição gráfica automotiva com uma participação de mercado de 52,08% em 2025.

O mercado global abrange controladores semicondutores e componentes de processamento gráfico que gerenciam a produção visual dentro dos veículos. Esses controladores suportam sistemas de infoentretenimento, clusters digitais, telas centrais, head-up displays, entretenimento no banco traseiro, recursos visuais de navegação, feeds de câmera esistemas avançados de assistência ao motorista (ADAS). Em termos simples, eles ajudam a converter os dados do veículo em gráficos suaves, claros e responsivos para o motorista e os passageiros.

O mercado está crescendo à medida que os veículos modernos estão mudando de interiores mecânicos para cockpits digitais definidos por software. As montadoras estão adicionando monitores maiores, telas curvas, painéis multitelas, HUDs de realidade aumentada e interfaces de usuário conectadas. Isso aumenta a demanda por tecnologias de exibição de alto desempenho e ICs controladores que possam lidar com gráficos mais rápidos, melhor resolução, menor latência e interação mais segura do driver.

O mercado de controladores de exibição gráfica automotiva está fortemente ligado ao crescimento de automóveis de passageiros, SUVs, EVs premium e veículos comerciais conectados. À medida que os sistemas avançados de assistência ao motorista se expandem, alertas visuais, visualizações de câmeras, orientação de faixa, assistência ao estacionamento e sobreposições de navegação exigem maior capacidade de processamento de exibição. Isso torna os controladores de exibição mais importantes nas funções de conforto e segurança.

No futuro, o mercado evoluirá em direção à computação centralizada de cockpit, interfaces baseadas em IA e processadores multidomínio que combinam cockpit, infoentretenimento e funções ADAS. O mercado também se beneficia da crescente adoção de telas na Ásia-Pacífico, América do Norte, Europa, Coreia do Sul e mercados premium na África do Sul e no Oriente Médio.

Os principais participantes, como Renesas Electronics Corporation, Texas Instruments Incorporated e Robert Bosch, estão se concentrando em plataformas integradas de cockpit, gráficos de alta resolução e arquiteturas de controladores escaláveis para dar suporte aos crescentes requisitos de digitalização de veículos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CONTROLADORES DE EXIBIÇÃO GRÁFICA AUTOMOTIVA

Adoção crescente de displays maiores e curvos para impulsionar o crescimento do mercado

Uma grande tendência que influencia o mercado é a crescente adoção de displays de cabine maiores, curvos e de pilar a pilar em veículos modernos. Essas telas melhoram a experiência do usuário e apoiam o desenvolvimento do interior digital. No entanto, eles também exigem capacidades de processamento gráfico e tecnologias de controle de exibição mais fortes. A tendência apoia a demanda por controladores de alta resolução, sincronização de vários monitores e SoCs avançados de cockpit. A adoção é especialmente forte em SUVs, carros de luxo e plataformas de veículos elétricos na Ásia-Pacífico, Europa e América do Norte.

- Por exemplo, em2024, a Continental AG, em seu Estudo de Mobilidade, destacou seu Display Curvo Ultrawide, apresentando uma interface de exibição em toda a cabine com elementos de controle ocultos para reduzir a distração do motorista.

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente adoção do Digital Cockpit impulsiona a demanda pelo produto

A crescente adoção de cockpits digitais é um importante impulsionador para os gráficos automotivosmostrarcrescimento do mercado de controladores. As montadoras estão substituindo painéis analógicos por clusters digitais, grandes displays centrais, infoentretenimento conectado e visualização ADAS. Esses sistemas exigem controladores que possam gerenciar gráficos de alta resolução, resposta rápida e vários monitores. À medida que os automóveis de passageiros, SUVs e EVs premium adicionam mais telas, o valor do controlador por veículo aumenta, apoiando o forte crescimento do mercado.

- Por exemplo, em janeiro de 2024, o kit de imprensa da Qualcomm na CES destacou o Snapdragon Digital Chassis, a IA do cockpit e soluções de veículos definidas por software para experiências automotivas de próxima geração.

RESTRIÇÕES DE MERCADO

A computação centralizada de veículos pode reduzir a demanda por controladores autônomos

Uma restrição importante que afeta o mercado é a mudança para arquiteturas de computação centralizadas. Em designs de cockpit mais antigos, controladores separados eram usados para gerenciar telas e funções individuais. No entanto, em veículos mais novos, um único SoC de alta potência pode suportar infoentretenimento, cluster, visualizações ADAS e vários monitores. Com esta arquitetura, a eficiência do sistema melhora, o que pode reduzir o número de unidades controladoras de exibição discretas por veículo. Como resultado, o crescimento do volume unitário para controladores de exibição independentes poderá ser moderado, mesmo que a complexidade do conteúdo da tela e a qualidade da exibição continuem a melhorar.

- Por exemplo, em janeiro de 2024, a Bosch e a Qualcomm introduziram uma plataforma centralizada de SoC único capaz de suportar funcionalidades de cockpit e ADAS com um sistema de computação veicular unificado.

OPORTUNIDADES DE MERCADO

HUDs de realidade aumentada para criar oportunidades de crescimento premium

Os HUDs de realidade aumentada criam uma grande oportunidade para o mercado de controladores de exibição gráfica, pois precisam de renderização avançada, posicionamento preciso da imagem e informações do driver em tempo real. Esses sistemas exibem dados de navegação, velocidade, avisos e sistemas avançados de assistência ao motorista diretamente no campo de visão do motorista, aumentando a conveniência e a segurança ao dirigir. À medida que os veículos premium e EVs adotam displays em todo o para-brisa, espera-se que os ASPs dos controladores aumentem, especialmente na Europa, América do Norte e Ásia-Pacífico.

- Por exemplo, em janeiro de 2025, a BMW lançou o Panoramic iDrive com um Head-Up Display 3D opcional que mostra informações de navegação e direção automatizada na visão do motorista.

DESAFIOS DO MERCADO

Aumento da complexidade do software para impedir o desenvolvimento do mercado

O mercado enfrenta desafios crescentes associados ao aumento da complexidade do software e aos rigorosos requisitos de segurança. Os controladores de exibição agora lidam com informações relevantes para a segurança, alertas ADAS, visualizações de câmeras e sistemas de alerta ao motorista. Como resultado, qualquer atraso do sistema, distorção de exibição ou falha de processamento pode afetar negativamente a confiança do usuário e a segurança do veículo. Portanto, os fornecedores devem atender à confiabilidade de nível automotivo, segurança cibernética, segurança funcional e longos ciclos de validação, aumentando o custo de desenvolvimento e retardando a adoção entre OEMs menores.

- Por exemplo, em dezembro de 2025, a Renesas expandiu sua plataforma R-Car Gen 5 em torno de SoCs de vários domínios para SDV, ADAS, infoentretenimento e aplicações de gateway.

Análise de segmentação de mercado de controladores de exibição gráfica automotiva

Por tipo de produto

Os controladores de exibição de infoentretenimento em veículos dominam devido ao seu uso crescente em veículos

Com base no tipo de produto, o mercado é segmentado em controladores de exibição de infoentretenimento no veículo, controladores de exibição central, controladores de painel de instrumentos, controladores Head-Up Display (HUD) e controladores de entretenimento do banco traseiro.

Os controladores de exibição de infoentretenimento em veículos dominam esse mercado, já que as telas de infoentretenimento agora são comuns em veículos básicos, intermediários e premium. Esses controladores suportam navegação, conectividade de smartphones, mídia, configurações de veículos, assistentes de voz e serviços conectados. Sua alta penetração emcarros de passageirose veículos comerciais os torna a maior categoria de produtos, enquanto o aumento do tamanho da tela e dos recursos de cockpit definidos por software continuam a aumentar a demanda do produto.

- Por exemplo, em janeiro de 2024, a HARMAN expandiu seu portfólio de produtos Ready com as sinergias da Samsung para melhorar as experiências conectadas de nível automotivo na cabine.

Espera-se que o segmento de controladores Head-Up Display (HUD) cresça a um CAGR de 12,8% durante o período de previsão.

Por tipo de veículo

O segmento de automóveis de passageiros domina devido à sua alta produção global

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros (hatchback/sedan e SUVs) e veículos comerciais.

O segmento de automóveis de passageiros domina o mercado global, representando a maior parte da produção global de veículos, ao mesmo tempo que adota cada vez mais a eletrónica avançada do cockpit, sistemas de infoentretenimento conectados e sistemas avançados de assistência ao condutor. Dentro dos automóveis de passageiros, os SUVs representam o subsegmento líder devido à sua maior integração de grandes ecrãs, clusters digitais, HUDs e pacotes premium de infoentretenimento. Em comparação com hatchbacks e sedãs, os SUVs possuem maior valor eletrônico e telas de cockpit maiores, tornando-os o contribuidor mais valioso para a demanda por controladores de exibição.

- Por exemplo, em setembro de 2025, a BMW estreou seu SUV iX3 2026 com um para-brisa panorâmico iDrive de 43 polegadas e uma tela de infoentretenimento de 17,9 polegadas.

Espera-se que o segmento de veículos comerciais cresça a um CAGR de 8,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tamanho de exibição

O segmento de 5 a 10 polegadas domina devido ao seu uso generalizado em telas de infoentretenimento no mercado de massa

Com base no tamanho da tela, o mercado é segmentado em até 5 polegadas, 5-10 polegadas e acima de 10 polegadas.

O tamanho da tela de 5 a 10 polegadas domina, pois é amplamente utilizado em telas de infoentretenimento do mercado de massa, consoles centrais e clusters digitais. Esta linha de monitores oferece um equilíbrio eficaz entre eficiência de custos, visibilidade da tela, flexibilidade de embalagem e desempenho funcional, tornando-a adequada para carros compactos, sedãs, SUVs e veículos de frota. Embora os ecrãs acima de 10 polegadas estejam a crescer mais rapidamente, os ecrãs de 5 a 10 polegadas continuam a ser a maior base instalada na produção global de veículos.

- Por exemplo, em janeiro de 2024, a TI introduziu novos chips automotivos na CES para apoiar veículos mais inteligentes e seguros, fortalecendo a eletrónica utilizada em torno dos modernos sistemas de cockpit.

Espera-se que o segmento acima de 10 polegadas cresça a um CAGR de 12,2% durante o período de previsão.

Por canal de vendas

A crescente integração da tela ADAS em veículos impulsionou o crescimento do segmento OEM

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

O segmento OEM conquistou a maior participação no mercado de controladores de exibição gráfica automotiva, à medida que os controladores de exibição gráfica são integrados às plataformas eletrônicas dos veículos durante o desenvolvimento do veículo. As montadoras selecionam controladores com base na arquitetura do display, requisitos de segurança,programascompatibilidade e necessidades de fornecimento a longo prazo. Os sistemas de infoentretenimento, clusters, HUDs e monitores ADAS são, em sua maioria, instalados de fábrica, o que fortalece significativamente a demanda dos OEM. Em comparação, a procura no mercado pós-venda permanece relativamente limitada e está principalmente associada a unidades de substituição, retrofits e atualizações de infoentretenimento.

- Por exemplo, em janeiro de 2024, a Bosch e a Qualcomm demonstraram a sua plataforma de integração cockpit-ADAS, mostrando como os OEM podem utilizar a eletrónica centralizada para arquiteturas de cockpit digital construídas de fábrica.

Espera-se que o segmento de reposição cresça a um CAGR de 9,7% durante o período de previsão.

Mercado de controladores de exibição gráfica automotivaPerspectiva Regional

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Automotive Graphics Display Controllers Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico deteve a participação dominante, atingindo 3,63 mil milhões de dólares em 2025 e também manteve a sua participação líder em 2024, com 3,30 mil milhões de dólares. O crescimento é atribuído à produção de veículos de grande porte, à rápida adoção de veículos elétricos e à forte demanda por cockpits digitais na China, Japão, Índia e Coreia do Sul. O elevado volume do mercado de veículos de energia nova da China impulsiona grandes ecrãs e a adoção de cockpits conectados, enquanto o Japão e a Coreia do Sul apoiam ecossistemas de fornecedores e eletrónica avançada. A Índia também está a contribuir para a expansão do mercado regional, à medida que os sistemas de infoentretenimento digital e os ecrãs conectados se tornam cada vez mais comuns em modelos de veículos de passageiros de gama média e acessível.

- Por exemplo, em Janeiro de 2025, a produção automóvel da China atingiu 31,282 milhões de unidades em 2024, enquanto as vendas de NEV ultrapassaram os 10 milhões de unidades e ultrapassaram a quota de 40%.

Mercado de controladores de exibição gráfica automotiva na China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 de cerca de 2,21 mil milhões de dólares, representando cerca de 31,7% das vendas globais.

Mercado indiano de controladores de exibição gráfica automotiva

O mercado indiano em 2025 situou-se em cerca de 0,37 mil milhões de dólares, representando cerca de 5,3% das receitas globais.

Mercado de controladores de exibição gráfica automotiva da América do Norte

Estima-se que a América do Norte atinja US$ 1,58 bilhão em 2026 e garanta a posição de segunda maior região do mercado. A América do Norte continuará sendo uma região de alto valor porque os EUA têm uma forte demanda por SUVs, picapes, veículos premium e infoentretenimento conectado. O mercado dos EUA favorece grandes displays centrais, visualização ADAS e software de cockpit pronto para assinatura. O Canadá e o México apoiam a procura ligada à produção, enquanto o México é importante para a produção OEM e para a integração eletrónica.

Mercado de controladores de exibição gráfica automotiva dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 0,94 mil milhões de dólares em 2025, representando cerca de 20,9% das vendas globais.

Europa

A Europa deverá registar uma taxa de crescimento de 7,9% nos próximos anos. Espera-se que o mercado atinja uma avaliação de 1,29 mil milhões de dólares até 2026. A Europa crescerá de forma constante à medida que os OEM premium expandem clusters digitais, HUDs e ecrãs em todo o cockpit. Alemanha, França, Reino Unido, Itália e Espanha apoiam a procura através de marcas premium, regulamentos de segurança e plataformas de veículos conectados. O crescimento também é apoiado por lançamentos de veículos elétricos e programas de veículos definidos por software, embora os elevados custos dos veículos e os ciclos de substituição mais lentos possam limitar a adoção do produto.

Mercado alemão de controladores de exibição gráfica automotiva

O mercado da Alemanha em 2025 situou-se em cerca de 0,46 mil milhões de dólares, representando cerca de 6,6% das receitas globais.

Mercado de controladores de exibição gráfica automotiva no Reino Unido

O mercado do Reino Unido em 2025 situou-se em cerca de 0,14 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado, liderado principalmente pelo Brasil e pela Argentina. A procura está a ser apoiada pela crescente penetração do infotainment em veículos produzidos localmente e pela adoção gradual de grupos de instrumentos digitais em níveis mais elevados. No entanto, factores como consumidores sensíveis aos preços, adopção mais lenta de veículos premium e ecossistemas locais limitados de semicondutores continuam a restringir a quota de mercado global da região em comparação com a Ásia-Pacífico, a Europa e a América do Norte.

Oriente Médio e África

O Oriente Médio e a África crescerão em uma base menor durante o período de previsão. A procura nos EAU é apoiada pelas fortes vendas de veículos importados premium equipados com grandes ecrãs e infoentretenimento avançado. A África do Sul contribui através da montagem local de veículos e da procura doveículo comercialfrota. Embora o crescimento em muitos mercados regionais permaneça gradual devido aos consumidores sensíveis aos preços, os SUVs premium e a adoção de veículos conectados apoiam a expansão do valor.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais jogadores competem no desempenho do chip para obter vantagem competitiva

O cenário competitivo do mercado global de controladores de exibição gráfica automotiva é moldado por empresas de semicondutores, fornecedores de eletrônicos automotivos, empresas de tecnologia de exibição e desenvolvedores de plataformas de cockpit. A concorrência está indo além dos controladores de display autônomos em direção a plataformas SoCs de cockpit integradas, processadores multi-display, controladores de domínio e plataformas de veículos definidas por software para apoiar ecossistemas de veículos inteligentes e conectados de próxima geração.

As empresas líderes estão investindo em gráficos de alto desempenho, segurança funcional, aceleração de IA, designs de baixo consumo de energia e arquiteturas escaláveis. Renesas Electronics Corporation, Qualcomm Technologies Inc., NVIDIA Corporation e NXP Semiconductors competem em desempenho de chip, confiabilidade de nível automotivo, ecossistema de software e suporte para infoentretenimento, cluster, HUD e visualização ADAS. Fornecedores de nível 1, como Bosch, Continental, Denso, Panasonic Automotive, Visteon, Harman e Hyundai Mobis, concentram-se em sistemas completos de cockpit que combinam telas, processadores, sensores e software.

As parcerias estratégicas estão a tornar-se importantes à medida que os fabricantes de automóveis procuram reduzir o número de ECUs, diminuir a complexidade do desenvolvimento e arquitecturas de plataformas de veículos mais flexíveis. As empresas de semicondutores estão, portanto, colaborando com fornecedores de nível 1 e empresas de software para oferecer soluções de cockpit prontas para integração. Essas parcerias ajudam os OEMs a reduzir o tempo de lançamento no mercado e a desenvolver plataformas comuns em diversas categorias de tipos de veículos.

Especialistas em tecnologia de display como LG Display, Samsung Display, BOE Technology Group e AUO Corporation estão desempenhando um papel cada vez mais influente na formação da concorrência de mercado por meio do desenvolvimento de displays automotivos maiores, mais finos, curvos, OLED e transparentes. Essas tecnologias aumentam os requisitos de processamento gráfico dos controladores automotivos e fortalecem a demanda por soluções avançadas de exibição.

- Por exemplo, em janeiro de 2024, a Qualcomm e a Bosch apresentaram um computador central do veículo que permite que o cockpit digital e as funções ADAS operem em um SoC Snapdragon Ride Flex.

LISTA DAS PRINCIPAIS EMPRESAS DE CONTROLADORES DE EXIBIÇÃO GRÁFICA AUTOMOTIVA PERFILADAS

- Renesas Electronics Corporation (Japão)

- Texas Instruments Incorporated (EUA)

- Qualcomm Technologies, Inc. (EUA)

- Corporação NVIDIA (EUA)

- NXP Semiconductors N.V. (Holanda)

- STMicroelectronics N.V.(Suíça)

- Infineon Technologies AG(Alemanha)

- Analog Devices, Inc. (EUA)

- Semicondutores ROHM (Japão)

- Socionext Inc. (Japão)

- (Taiwan)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Continental AG (Alemanha)

- Robert Bosch GmbH (Alemanha)

- Denso Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Hyundai Mobis formou uma Quad Alliance com a ZEISS, a SCHOTT e outros parceiros para desenvolver e produzir em massa displays holográficos de para-brisas para veículos. Esta tecnologia permite a projeção completa do para-brisa de dados de direção, navegação e conteúdo de infoentretenimento, transformando toda a superfície do vidro em uma tela interativa e suportando ambientes de cockpit imersivos de próxima geração.

- Janeiro de 2026:Visteon e Mahindra expandiram sua colaboração para integrar a tecnologia de cockpit digital SmartCore Pro na próxima plataforma SUV XUV7X0 da Mahindra. O sistema consolida infoentretenimento, painel de instrumentos, telemática e processamento de visão surround em uma arquitetura centralizada, melhorando o desempenho, a escalabilidade e os recursos do veículo definidos por software para veículos de passageiros da próxima geração.

- Novembro de 2025:A HARMAN obteve a primeira certificação HDR10+ Automotive para seu produto Ready Display. A certificação melhora a qualidade visual do carro por meio de brilho adaptável e ajuste de cores.

- Outubro de 2025:A NXP lançou o processador de aplicativos i.MX 952 para HMI automotiva, visão de IA e percepção na cabine. O processador suporta interfaces de cockpit mais inteligentes e funções internas baseadas em fusão de sensores.

- Setembro de 2025:Visteon e FUTURUS formaram parceria para co-desenvolver sistemas HUD de próxima geração para montadoras globais. A colaboração visa aplicações avançadas de head-up display e cockpit de realidade aumentada.

- Setembro de 2025: AUMOVIO revelou um head-up display 3D compacto usando tecnologia AR-HUD sem espelho. O design reduz o espaço de instalação em até 50% em comparação com HUDs convencionais.

- Setembro de 2025:A Hyundai Mobis apresentou seu display holográfico de pára-brisa no Kia EV9 no IAA Mobility 2025. A tecnologia transforma o pára-brisa em uma tela para navegação, dados de direção e interface de mídia.

COBERTURA DO RELATÓRIO

A análise global do mercado de controladores de exibição gráfica automotiva fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,2% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, tipo de veículo, tamanho de exibição, canal de vendas e região |

| Por tipo de produto |

|

| Por tipo de veículo |

|

| Por tamanho de exibição |

|

| Por canal de vendas |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,97 mil milhões de dólares em 2025 e deverá atingir 15,42 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,63 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,2% durante o período de previsão.

O segmento de automóveis de passageiros lidera o mercado por tipo de veículo.

A crescente adoção do cockpit digital é o fator-chave que impulsiona o mercado.

Renesas Electronics Corporation, Texas Instruments Incorporated, Robert Bosch e Continental AG são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco