Tamanho do mercado automotivo da Internet das coisas (IoT), participação e análise da indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCVs e HCVs), por tipo de componente (Hardware, software e serviços), por tipo de conectividade (celular, Wifi/Bluetooth, satélite, DSRC/C-V2X), por aplicação (gerenciamento de frota, telemática e rastreamento de veículos, manutenção preditiva, ADAS e sistemas de segurança, infoentretenimento e navegação, Seguro baseado no uso (UBI), V2X e sistemas de direção autônoma), por propulsão de veículo (ICE e elétrico), por usuário final (privado e comercial) e p

PRINCIPAIS INFORMAÇÕES DE MERCADO

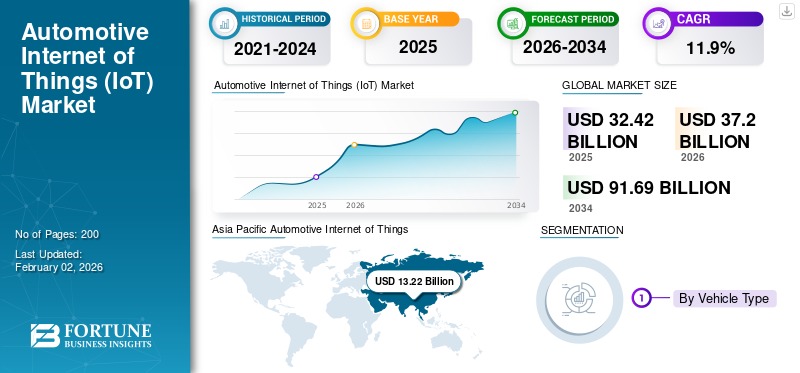

O tamanho global do mercado automotivo de Internet das Coisas (IoT) foi avaliado em US$ 32,42 bilhões em 2025. O mercado deve crescer de US$ 37,20 bilhões em 2026 para US$ 91,69 bilhões até 2034, exibindo um CAGR de 11,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado automotivo de Internet das Coisas (IoT), com uma participação de mercado de 40,78% em 2025.

O mercado global de Internet das coisas automotivas (IoT) abrange tecnologias de veículos conectados que integram sensores, computação em nuvem e análise de dados para melhorar o desempenho, a segurança e a experiência do usuário do veículo. O crescimento é alimentado pela crescente adoção de carros conectados, pelos avanços na conectividade 5G e pela crescente ênfase na telemática e na manutenção preditiva. A integração da IoT permite monitoramento em tempo real, comunicação veículo-para-tudo (V2X) e atualizações de software sem fio. O aumento no desenvolvimento de veículos autônomos emobilidade inteligentesoluções acelera ainda mais a demanda. Além disso, as colaborações entre fabricantes de automóveis e empresas tecnológicas, juntamente com o foco regulamentar na segurança rodoviária e na redução de emissões, estão a moldar a evolução do mercado em direcção a sistemas de transporte inteligentes.

Os principais players do mercado global incluem Bosch, Continental AG, Harman International, Qualcomm Technologies e Cisco Systems. Essas empresas se concentram no desenvolvimento de soluções avançadas de telemática, conectividade e comunicação veículo-para-tudo (V2X). Colaborações estratégicas com fabricantes de automóveis e fornecedores de serviços em nuvem, juntamente com investimentos em IA, segurança cibernética e infraestrutura 5G, fortalecem a sua posição na criação de ecossistemas de mobilidade inteligentes, conectados e orientados por dados em todo o setor automóvel.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Conectividade nacional V2X e 5G acelera adoção pelo mercado

A adoção da IoT no setor automotivo ganha impulso à medida que governos e indústria se unem em torno do V2X interoperável e da conectividade celular de alta largura de banda. O dimensionamento de unidades rodoviárias, pilotos C-V2X celulares e roteiros de implementação harmonizados desbloqueiam segurança, eficiência de tráfego e novos serviços baseados em dados para montadoras, frotas e operadoras urbanas. À medida que a cobertura se aprofunda, funcionalidades interligadas, como avisos de perigo em tempo real, percepção cooperativa e telemática, tornam-se expectativas padrão em novos modelos, reforçando o crescimento do ecossistema e o investimento dos fornecedores. Em agosto de 2024, o USDOT lançou um plano nacional para acelerar a implantação do V2X e combinou-o com cerca de 60 milhões de dólares em doações.

RESTRIÇÕES DE MERCADO

A segurança cibernética e a conformidade com atualizações de software aumentam as pressões de custos no mercado

Cumprir regras rigorosas de segurança cibernética e gerenciamento de OTA aumenta os custos de desenvolvimento, validação e conformidade em plataformas e regiões. Os OEMs devem implementar sistemas certificados de gerenciamento de segurança cibernética, pipelines de atualização seguros e auditabilidade, estendendo-se além dos segmentos premium para veículos do mercado de massa. Isto eleva a lista de materiais e as despesas de engenharia, retardando a adoção de novos recursos de tecnologias IoT em modelos sensíveis ao custo. Em julho de 2024, os regulamentos UNECE R155segurança cibernéticae as atualizações de software R156, tornaram-se obrigatórias para todos os veículos novos produzidos na União Europeia, formalizando estas obrigações e custos associados.

OPORTUNIDADES DE MERCADO

Acesso a dados pós-venda libera novos serviços e fontes de receita para o mercado

O acesso expandido aos dados de veículos conectados permite manutenção de terceiros, seguros, otimização de frota e aplicativos de valor agregado, promovendo mercados pós-venda competitivos. Estruturas de compartilhamento padronizadas reduzem o atrito de integração para startups e fornecedores, enquanto os consumidores ganham opções em relação aos provedores de serviços. As montadoras e as plataformas podem monetizar os dados consentidos por meio de análises e produtos de API sem alterações de hardware, ampliando as margens. Em Setembro de 2025, a Lei de Dados da União Europeia começou a ser aplicada, concedendo aos utilizadores controlo sobre os dados de dispositivos conectados, incluindo automóveis, e abrindo oportunidades para serviços pós-venda inovadores.

TENDÊNCIAS DE MERCADO DA INTERNET AUTOMOTIVA DAS COISAS (IoT)

Veículos definidos por software e tendências de infoentretenimento aprimorado por IA ganham impulso no mercado

A Internet das coisas automotiva (IoT) está tendendo para arquiteturas SDV com computação centralizada, atualizações OTA contínuas e assistentes de IA. Isso permite lançamentos rápidos de recursos, personalização e atualizações do ciclo de vida, independentemente de atualizações de hardware. Pilhas de infoentretenimento abertas e atualizáveis reduzem os tempos de entrega dos aplicativos e fortalecem os ecossistemas dos desenvolvedores, enquanto os copilotos que priorizam a voz unem as experiências no carro e na nuvem. Em maio de 2025, a Volvo aprofundou sua parceria com o Google para liderar as versões do Android Automotive e apresentou a integração Gemini AI no EX90, sinalizando implementações de SDV mais rápidas e centradas em IA.

DESAFIOS DO MERCADO

Complexidade do ecossistema e volatilidade da parceria perturbam o crescimento do mercado

A Internet das coisas automotiva (IoT) abrange fornecedores de chipsets, provedores de nuvem, pilhas de sistemas operacionais e ecossistemas de aplicativos, dificultando a coordenação e fragilizando os prazos. Mudanças na estratégia da plataforma, nas prioridades de custos ou no talento podem perturbar os programas de cockpit, conectividade ou telemática, forçando uma rearquitetura e atrasando recursos. Os fornecedores devem proteger as integrações e manter opções de múltiplas nuvens e vários sistemas operacionais para reduzir o risco de ponto único. Em maio de 2025, a Amazon e a Stellantis encerraram a colaboração SmartCockpit, ilustrando como os pivôs estratégicos podem inviabilizar os planos de software conectado, apesar dos compromissos anteriores.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Adoção de recursos premium e maior valor por veículo ancoram o domínio dos SUVs

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUVs, LCVs e HCVs.

SUVs lideram o setor automotivointernet das coisas (IoT)receita à medida que modelos de alto desempenho padronizam conectividade avançada, ADAS e pilhas de atualização over-the-air, elevando o conteúdo de IoT por veículo. Os lançamentos emblemáticos muitas vezes estreiam novas versões de sistema operacional de sistemas de infoentretenimento e assistentes de IA integrados em SUVs antes de serem implementados em segmentos inferiores, reforçando as expectativas dos consumidores em relação às experiências de veículos conectados. Este efeito pull-through sustenta roteiros de fornecedores e ecossistemas de aplicativos centrados em SUVs em todas as regiões e faixas de preço. Em maio de 2025, a Volvo nomeou o EX90 como seu principal veículo parceiro Android Automotive e apresentou a integração Gemini AI e atualizações rápidas de sistema operacional.

Os VCL estão a escalar a IoT mais rapidamente à medida que as frotas implementam diagnósticos conectados, otimização de rotas e serviços de tempo de atividade para reduzir o tempo de inatividade e os custos na entrega de última milha. Em março de 2025, o Ford Pro expandiu os serviços de tempo de atividade FORDLiive conectados para vans Transit.

Por tipo de componente

Telemática baseada em assinatura e soluções conectadas fortalecem a liderança do segmento de serviços

Em termos de tipo de componente, o mercado é segregado em hardware, software e serviços.

O segmento de serviços lidera o mercado automotivo de internet das coisas (IoT), impulsionado pela crescente adoção de telemática baseada em assinatura, diagnóstico remoto e plataformas de manutenção preditiva. As montadoras estão migrando para modelos de negócios centrados em serviços, gerando fluxos contínuos de receita por meio de pacotes conectados que melhoram o tempo de atividade dos veículos e o envolvimento do cliente. A integração com análises baseadas em IA e ecossistemas de nuvem solidifica ainda mais o domínio do segmento, ampliando o valor ao longo de todo o ciclo de vida do veículo. Em novembro de 2024, a BMW detalhou as atualizações de outono do ConnectedDrive, expandindo o streaming de vídeo, jogos no carro, pagamentos digitais e atualizações remotas de software, destacando a monetização pós-venda por meio de OTA.

O software está testemunhando um rápido crescimento à medida que os veículos fazem a transição para arquiteturas definidas por software, permitindo atualizações contínuas e escalabilidade de recursos.

Por tipo de conectividade

Ampla cobertura de rede e confiabilidade de dados sustentam participação no mercado de conectividade celular

Com base no tipo de conectividade, o mercado é categorizado em celular, Wi-Fi/bluetooth, satélite e DSRC/C-V2X.

A conectividade celular mantém o domínio no mercado devido à sua ampla cobertura de rede global, alto rendimento de dados e confiabilidade robusta para dados em tempo real em aplicações veiculares. A integração do 4G e da infraestrutura 5G em rápida expansão permite atualizações contínuas de telemática, infoentretenimento, navegação e over-the-air (OTA). As montadoras preferem links celulares por sua escalabilidade, interoperabilidade e desempenho consistente entre regiões, estabelecendo-os como a camada fundamental da mobilidade conectada. Em fevereiro de 2024, a Cisco enfatizou iniciativas de carros conectados no MWC, posicionando os veículos como endpoints de IoT seguros e gerenciados em nuvem, aproveitando 5G para telemática, V2X e computação de ponta.

Espera-se que o DSRC/C-V2X se desenvolva na taxa composta de crescimento anual (CAGR) de crescimento mais rápido durante o período de previsão do mercado automotivo de Internet das Coisas (IoT), facilitando comunicações diretas entre veículos e entre veículos e infraestrutura para segurança de baixa latência e casos de uso de direção cooperativa.

Por aplicativo

Mecanismos imersivos de experiência digital fortalecem o crescimento do segmento de infoentretenimento e navegação

Por aplicação, o mercado é segmentado em gestão de frotas, telemática e rastreamento de veículos, manutenção preditiva,ADASe sistemas de segurança, infoentretenimento e navegação, seguro baseado no uso (UBI) e sistemas V2X e de direção autônoma.

Os aplicativos de infoentretenimento e navegação lideram o mercado, à medida que os OEMs priorizam interfaces de usuário ricas, integração de smartphones, assistentes de voz e atualizações de mapas ao vivo. Esses sistemas não apenas melhoram a experiência do motorista, mas também servem como portas de entrada para serviços de conectividade, monetização de dados e assinaturas de pós-venda, gerando maior conteúdo por veículo e receitas recorrentes. Os sistemas autônomos evoluem para cockpits digitais que abrangem toda a vida útil dos veículos, reforçando seu domínio nas pilhas de aplicativos IoT.

As aplicações que suportam a comunicação veículo-para-tudo (V2X) e os sistemas de condução autónoma estão a crescer mais rapidamente, impulsionadas por exigências de segurança, implementações de infraestruturas de cidades inteligentes e o impulso para sistemas avançados de assistência ao condutor (ADAS) de nível 2 e nível 3 em veículos automatizados. Em novembro de 2024, a Comissão Federal de Comunicações aprovou novas regras de espectro para acelerar a implantação do C-V2X em toda a rede rodoviária dos EUA.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão Veicular

A arquitetura ICE legada ancora o domínio do segmento ICE

Pela propulsão dos veículos, o mercado é segregado em ICE e elétrico.

O segmento de veículos ICE detém grande participação na penetração da Internet das Coisas (IoT) automotiva, pois representa a maior base instalada globalmente, proporcionando economias de escala para módulos telemáticos, assinaturas de conectividade e modelos de serviços. Os fornecedores podem amortizar investimentos em hardware e nuvem de IoT em milhões de unidades ICE, tornando as implementações de pós-venda e OEM mais comercialmente viáveis. Além disso, as transições regulatórias são graduais, permitindo que os OEMs continuem aproveitando os recursos conectados nas plataformas ICE.

Os veículos elétricos são o segmento de propulsão de crescimento mais rápido para a Internet das Coisas (IoT) automotiva, já que a eletrificação exige sistemas de baterias inteligentes, conectividade do ecossistema de carregamento e telemática avançada, todos contribuindo para um maior conteúdo de IoT por veículo. Em fevereiro de 2024, a Xiaomi revelou seu primeiroveículo elétrico, o SU7, apresentando o ecossistema HyperOS IoT e cinco tecnologias automotivas principais, incluindo conectividade de cabine inteligente e integração de direção autônoma, marcando sua entrada formal no mercado de EV.

Por usuário final

Alta integração de recursos e conectividade personalizada mantêm o domínio do segmento privado

Com base no usuário final, o mercado inclui privado e comercial.

O segmento privado domina o mercado, à medida que a crescente demanda dos consumidores por aplicativos de conectividade, entretenimento, navegação e segurança no carro impulsiona a adoção generalizada de telemática e sistemas inteligentes de infoentretenimento. As montadoras estão integrando assistentes baseados em IA, controle remoto de veículos e serviços digitais baseados em assinatura, criando experiências de mobilidade personalizadas e fluxos de receita consistentes. Atualizações contínuas através de atualizações OTA e integração com smartphones fortalecem a liderança do segmento privado em mobilidade conectada. Em junho de 2023, a Mercedes‑Benz integrou o ChatGPT no seu assistente de voz MBUX através do Azure OpenAI, oferecendo diálogos em linguagem natural, implementação OTA para 900.000 veículos e interação mãos-livres expandida. O segmento comercial apresenta um crescimento mais rápido devido à rápida adoção da IoT para otimizar as operações da frota, a eficiência das rotas e a manutenção preditiva, melhorando a visibilidade logística e reduzindo o tempo de inatividade. Em junho de 2025, a Geotab lançou a solução Routing & Optimization, permitindo que as frotas reduzissem a quilometragem em 15–30%, aumentassem as chegadas pontuais para 98% e aumentassem a produtividade através de despacho avançado e gerenciamento de tarefas em tempo real.

Perspectiva regional do mercado automotivo de Internet das coisas (IoT)

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

ÁSIA PACÍFICO

Asia Pacific Automotive Internet of Things (IoT) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detém a maior participação em 2025 e é estimada para o crescimento mais rápido do mercado de Internet das coisas automotivas (IoT), à medida que o apoio político da China, a densa base de fornecedores e a rápida urbanização aceleram os corredores C-V2X, os pilotos de cidades inteligentes e a alta penetração de veículos conectados. O Japão e a Coreia do Sul avançam nos serviços de mapas ADAS/HD, enquanto a evolução do AIS e do 5G na Índia também gera procura no mercado da Internet das Coisas (IoT) automóvel. A economia de escala e as pilhas de software localizadas alimentam preços competitivos e velocidade de recursos. Em abril de 2025, o Car Connectivity Consortium (CCC) expandiu a sua presença na região Ásia-Pacífico (especialmente na China), apoiando os fabricantes de automóveis membros na implementação da chave digital CCC e no avanço dos ecossistemas de veículos conectados com padrões de conectividade IoT integrados.

EUROPA

A Europa mantém a segunda maior quota, à medida que o alinhamento regulamentar e as estratégias de produtos digitais impulsionam a adoção consistente de funcionalidades conectadas. Os quadros obrigatórios de cibersegurança/OTA e as regras emergentes de partilha de dados impulsionam plataformas padronizadas, permitindo a expansão de serviços pan-UE e corredores 5G transfronteiriços. As montadoras intensificam os programas SDV, encurtando os ciclos de lançamento de software e expandindo os serviços pagos. Em setembro de 2025, a Telenor IoT lançou o IoT Drive, uma plataforma de conectividade automóvel adaptada à Europa, construída com base no seu serviço de conectividade gerida e na arquitetura Consumer Connect, permitindo que os fabricantes de automóveis e OEMs implementem IoT incorporada em veículos, diagnóstico remoto e telemática nos mercados europeus.

AMÉRICA DO NORTE

Na América do Norte, a presença robusta de 4G/5G, os ecossistemas de nuvem e a alta adoção de recursos conectados impulsionam o mercado de IoT no setor automotivo. Os OEMs dimensionam a telemática incorporada, as atualizações OTA e as assinaturas ADAS em grandes combinações de SUV/LCV, enquanto os reguladores abrem caminhos para o V2X crítico para a segurança. A digitalização da frota e o amadurecimento das plataformas de dados consolidam ainda mais as receitas recorrentes de serviços. Em novembro de 2024, a FCC dos EUA adotou regras finais que permitem operações C-V2X em todo o país na banda de 5,9 GHz, catalisando implantações V2X.

Os EUA lideram o crescimento regional com base em implementações expansivas de 5G para operadoras, orientação federal ativa e fortes roteiros de software OEM. A ampla penetração do eSIM e o amadurecimento dos canais OTA aceleram a monetização dos serviços conectados, enquanto os pilotos estaduais e municipais expandem a infraestrutura V2I. Em agosto de 2024, o USDOT lançou “Salvando vidas com conectividade: um plano para acelerar a implantação do V2X”, descrevendo ações e financiamento em todo o país para dimensionar o V2X, seguido pelas regras finais do C-V2X da FCC em novembro de 2024.

RESTO DO MUNDO

O crescimento no resto do mundo é acompanhado por telemática centrada em frotas, programas governamentais de digitalização e atualizações seletivas de 4G/5G em torno de portos, centros logísticos e corredores urbanos. A adoção concentra-se em casos de uso de segurança, conformidade e tempo de atividade para veículos comerciais, com combinações de OEM/venda de reposição variando de acordo com o país. À medida que os quadros de governação de dados evoluem, os ministérios formalizam cada vez mais o intercâmbio de telemetria para monitorizar bens e obras. Em dezembro de 2024, o Ministério dos Transportes do Brasil emitiu a Portaria nº 595/2024 para promover a telemática e a troca de dados entre agências para supervisão de infraestrutura.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Integração de IA e plataformas de mobilidade conectada definem cenário competitivo

O mercado global de Internet das coisas automotivas (IoT) apresenta um cenário de fornecedores moderadamente consolidado, com grandes players como Robert Bosch GmbH, Continental AG, Harman International Industries, Qualcomm Technologies Inc. e NXPSemicondutoresN.V. impulsionando a inovação em telemática para veículos conectados, serviços de software e controladores de domínio. Essas empresas estão investindo em sistemas de cockpit de IA habilitados para IoT, conectividade V2X e plataformas de atualização over-the-air para fortalecer sua presença global. Em outubro de 2024, a Bosch anunciou uma colaboração estratégica com a Tenstorrent, startup de chips dos EUA, para padronizar chips automotivos e acelerar a implantação de infraestrutura de veículos conectados.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE INTERNET DAS COISAS AUTOMOTIVAS (IOT) PERFILADAS

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Harman International Industries Inc.

- (EUA)

- NXP Semiconductors N.V.(Holanda)

- Corporação Nvidia(NÓS.)

- Mobileye N.V. (Israel)

- (EUA)

- Cisco Systems Inc. (EUA)

- Thales SA(França)

- Corporação IBM(NÓS.)

- Corporação Microsoft (EUA)

- Aptiv PLC(Irlanda)

- Denso Corporation (Japão)

- Valeo SA (França)

- Ford Motor Company (EUA)

- General Motors Company (EUA)

- Volkswagen AG (Alemanha)

- Volvo Car Corporation (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em maio de 2025, a Volvo e o Google expandiram sua parceria para fornecer atualizações do sistema operacional Android Automotive com mais rapidez, incluindo a integração Gemini, posicionando a Volvo como uma plataforma de hardware de referência do Google para IA, voz e serviços automotivos.

- Em maio de 2025, o CarPlay Ultra da Apple estreou primeiro com a Aston Martin, estendendo a interface da Apple para painéis de instrumentos e controles de veículos – aumentando a pressão competitiva nas plataformas de cockpit.

- Em outubro de 2024, a Bosch e a Tenstorrent formaram uma parceria para padronizar processadores automotivos baseados em chips, com o objetivo de reduzir custos e acelerar a computação com capacidade de IA para cockpit, ADAS e domínios de conectividade.

- Em outubro de 2024, a Qualcomm revelou plataformas Snapdragon Digital Chassis de nível Elite alimentadas por CPUs Oryon para aumentar o cockpit, a conectividade e o desempenho de direção automatizada para veículos definidos por software, reforçando a computação modular e a capacidade de atualização over-the-air em todas as linhas das montadoras.

- Em março de 2024, GM, Magna e Wipro formaram o SDVerse, um mercado que combina compradores e vendedores de software automotivo integrado para agilizar o fornecimento de veículos definidos por software.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,9% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, por tipo de componente, por tipo de conectividade, por aplicação, por propulsão de veículo, por usuário final e por região |

|

Tipo de veículo |

· Hatchback/Sedã · SUVs · Veículos comerciais leves · AVCs |

|

Tipo de componente |

· Hardware · Software · Serviços |

|

Tipo de conectividade |

· Celular · Wi-Fi/Bluetooth · Satélite · DSRC/C-V2X |

|

Aplicativo |

· Gestão de frota · Telemática e Rastreamento Veicular · Manutenção Preditiva · ADAS e sistemas de segurança · Infoentretenimento e navegação · Seguro Baseado no Uso (UBI) · V2X e sistemas de direção autônoma |

|

Propulsão de veículos |

· GELO · Elétrica |

|

Usuário final |

· Privado · Comercial |

|

Por região |

· América do Norte (por tipo de veículo, por tipo de componente, por tipo de conectividade, por aplicativo, por propulsão de veículo, por usuário final e por país) o EUA o Canadá o México · Europa (por tipo de veículo, por tipo de componente, por tipo de conectividade, por aplicativo, por propulsão de veículo, por usuário final e por país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, por tipo de componente, por tipo de conectividade, por aplicativo, por propulsão de veículo, por usuário final e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do mundo (por tipo de veículo, por tipo de componente, por tipo de conectividade, por aplicativo, por propulsão de veículo, por usuário final e por sub-região) o América do Sul o Oriente Médio o África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 32,42 mil milhões de dólares em 2025 e deverá atingir 91,69 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 13,22 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,9% durante o período de previsão de 2026-2034.

O segmento celular liderou o mercado por tipo de conectividade.

A conectividade V2X e 5G em todo o país acelera a adoção pelo mercado.

Os principais players do mercado global de Internet das coisas automotivas (IoT) incluem Bosch, Continental AG, Harman International, Qualcomm Technologies e Cisco Systems.

A Ásia-Pacífico detinha a maior participação no mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco