Tamanho do mercado de dispositivos de registro automotivo, análise de participação e indústria, por tipo de conectividade (celular (4G/5G LTE), satélite e Bluetooth/curto alcance), por tipo de veículo (carros de passageiros, LCVs e HCVs), por canal de vendas (OEM e pós-venda), por aplicação (conformidade, segurança, gestão de frota, seguros e manutenção) e previsão regional, 2026-2034

Tamanho do mercado de dispositivos de registro automotivo e perspectivas futuras

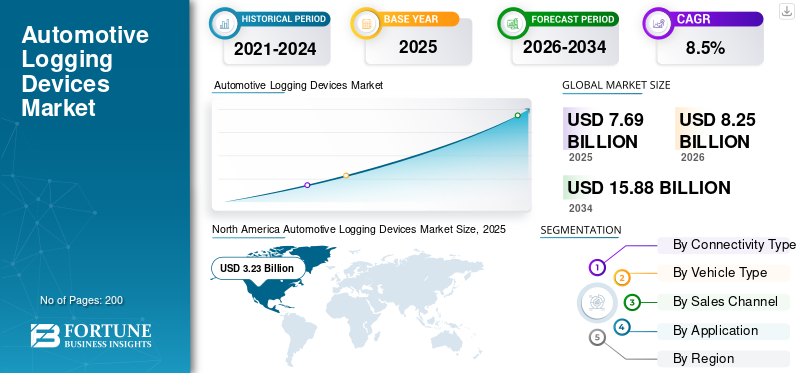

O tamanho do mercado de dispositivos de registro automotivo foi avaliado em US$ 7,69 bilhões em 2025. O mercado deve crescer de US$ 8,25 bilhões em 2026 para US$ 15,88 bilhões até 2034, com um CAGR de 8,5% no período previsto.

Dispositivos de registro automotivo são sistemas eletrônicos instalados em veículos para registrar automaticamente a atividade de direção, dados do motor, movimento do veículo e informações de conformidade. Eles se conectam ao módulo de controle do motor ou à porta de diagnóstico remoto integrada e transmitem dados através de celular,satéliteou conectividade emparelhada para relatórios regulatórios, gerenciamento de frota, monitoramento de segurança e otimização operacional. O mercado é impulsionado principalmente por mandatos regulatórios, como Dispositivo de Registro Eletrônico (ELD) e requisitos de tacógrafo, aumentando a digitalização da frota e a necessidade de visibilidade operacional em tempo real. O rápido crescimento da logística do comércio electrónico, o crescente foco na eficiência de combustível e a expansão dos seguros baseados na telemática também aceleram a adopção de produtos. Além disso, a procura por manutenção preditiva e atualizações para a conectividade 4G/5G está a impulsionar a substituição de dispositivos e o crescimento das receitas baseadas em subscrições a nível mundial. Os principais players do mercado incluem Geotab Inc., Samsara Inc., Trimble Inc., Verizon Connect, Continental AG (VDO), Motive, EROAD Ltd. e Powerfleet. A tendência do mercado está mudando para modelos integrados de hardware e SaaS, análises baseadas em IA e sistemas telemáticos integrados em OEM. Os fornecedores estão se expandindo globalmente, melhorando a conectividade 5G e agregando soluções de conformidade, segurança e otimização de frota para aumentar a receita recorrente de assinaturas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE REGISTRO AUTOMOTIVO

A expansão da digitalização regulatória acelera a adoção orientada pela conformidade

Os governos de todo o mundo estão a reforçar os quadros de conformidade digital para o transporte comercial, aumentando a adoção de dispositivos de registo automóvel. O registo eletrónico obrigatório das horas de condução, a harmonização da fiscalização transfronteiriça e os registos de auditoria mais rigorosos estão a levar as frotas a fazer a transição de registos manuais para sistemas eletrónicos certificados. Esta digitalização regulamentar não só aumenta as primeiras instalações, mas também cria ciclos estruturados de atualização à medida que os padrões evoluem. À medida que os mecanismos de fiscalização se tornam mais centrados na tecnologia, as frotas são obrigadas a adotar dispositivos conectados e invioláveis, capazes de gerar relatórios em tempo real.

- Em agosto de 2023, a União Europeia determinou a instalação do Tacógrafo Inteligente Versão 2 em veículos pesados recentemente registados no âmbito do Pacote de Mobilidade, reforçando os requisitos de monitorização digital em todos os estados membros.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A rápida expansão da logística de comércio eletrônico impulsiona o aumento da adoção de dispositivos

A expansão sustentada do comércio eletrónico e das redes de entrega de última milha está a aumentar o número de serviços ligeiros eveículos comerciais pesadosexigindo visibilidade operacional, impulsionando assim o crescimento do mercado de dispositivos de registro automotivo. Os operadores logísticos contam com dispositivos de registro para monitorar a eficiência da rota, o uso de combustível, o comportamento do motorista e o tempo de atividade do veículo em ciclos de entrega de alta rotatividade. À medida que as frotas aumentam, as plataformas de dados centralizadas tornam-se essenciais para otimizar o envio e diminuir o tempo de inatividade, acelerando assim as implementações de hardware mais assinatura. Os crescentes volumes de frete transfronteiriço reforçam ainda mais a necessidade de conformidade e análise de frota.

- Em Abril de 2024, o Gabinete do Censo dos EUA reportou um crescimento contínuo nas vendas de comércio electrónico, destacando a expansão estrutural na actividade de entrega que apoia a adopção da telemática.

RESTRIÇÕES DE MERCADO

Altos custos iniciais e complexidade de integração restringem o crescimento do mercado

O investimento inicial em hardware, as despesas de instalação e as taxas de assinatura recorrentes podem ser barreiras significativas para operadores de frotas pequenos e independentes. A integração com sistemas de veículos legados, os desafios de migração de dados e os requisitos de treinamento de motoristas complicam ainda mais a adoção. Nas regiões em desenvolvimento, a aplicação inconsistente reduz a urgência, tornando a sensibilidade aos custos ainda mais perceptível. Embora as grandes frotas beneficiem de economias de escala, os operadores fragmentados atrasam frequentemente as atualizações até que os prazos de conformidade os obriguem a agir. Além disso, os problemas de fiabilidade da conectividade nas zonas rurais podem limitar o valor percebido, restringindo uma penetração mais rápida em mercados sensíveis aos custos.

OPORTUNIDADES DE MERCADO

A transição para ecossistemas de frota preditiva habilitados para IA cria potencial de crescimento

Avanços em inteligência artificial ecomputação de pontaestão transformando dispositivos de registro em plataformas inteligentes de gerenciamento de frota. Além da conformidade, os dispositivos agora oferecem suporte à manutenção preditiva, pontuação de risco do motorista, otimização de combustível e análise de seguros. À medida que as redes 5G se expandem, o maior rendimento de dados permite a telemática de vídeo em tempo real e a integração avançada de segurança, abrindo novos fluxos de receitas. Módulos telemáticos integrados em OEM criam ainda mais oportunidades para soluções de registro instaladas de fábrica.

- Em setembro de 2025, a Geotab Inc. anunciou ultrapassar 5 milhões de assinaturas de veículos conectados em todo o mundo, ressaltando a crescente demanda por plataformas de inteligência de frota baseadas em dados.

DESAFIOS DO MERCADO

Riscos de segurança de dados e segurança cibernética apresentam desafios operacionais

À medida que os dispositivos de registo transmitem dados sensíveis de veículos e condutores através de redes celulares, os riscos de segurança cibernética e as preocupações com a privacidade dos dados intensificam-se. Os operadores de frota devem garantir a comunicação criptografada, atualizações seguras de firmware e conformidade com os regulamentos regionais de proteção de dados. Qualquer violação pode interromper as operações da frota, prejudicar a reputação e levar a penalidades regulatórias. A crescente dependência de plataformas em nuvem aumenta a exposição a ameaças cibernéticas, sublinhando a necessidade de uma arquitetura de segurança robusta.

- Em maio de 2024, a Agência de Segurança Cibernética e de Infraestrutura (CISA) dos EUA emitiu orientações destacandosegurança cibernéticariscos em ecossistemas telemáticos e de veículos conectados, reforçando a importância de quadros de implantação seguros.

Análise de Segmentação

Por tipo de conectividade

A ampla cobertura da rede 4G/5G fortalece a liderança em conectividade celular.

Com base no tipo de conectividade, o mercado é segmentado em celular (4G/5G LTE), satélite e Bluetooth/curto alcance (sistemas emparelhados).

A conectividade celular detém a maior participação no mercado de dispositivos de registro automotivo devido à ampla cobertura de rede móvel global, custos de hardware mais baixos em comparação com sistemas de satélite e integração perfeita com plataformas de frota baseadas em nuvem. Relatórios de conformidade em tempo real, atualizações over-the-air e modelos de assinatura escalonáveis reforçam ainda mais sua liderança. A expansão da implantação do 5G melhora a transferência de dados de baixa latência para análises avançadas e telemática de vídeo.

O segmento de satélite deverá crescer a um CAGR de 10,4% durante o período de previsão.

Por tipo de veículo

A expansão dos serviços de mobilidade baseados em frotas reforça o domínio do segmento de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado emautomóveis de passageiros,VCLs e HCVs.

Os automóveis de passageiros dominam principalmente devido aos grandes volumes de veículos operados por frota em serviços de carona, aluguel de carros de nível básico e serviços de mobilidade corporativa. Essas frotas implantam cada vez mais dispositivos de registro para telemática de seguros, monitoramento do comportamento do motorista e eficiência operacional. Embora os mandatos de conformidade sejam mais fortes para veículos pesados, a força numérica global da frota de passageiros suporta volumes instalados mais elevados.

- Em fevereiro de 2024, a Uber reportou mais de 7 milhões de motoristas ativos em todo o mundo, destacando a escala da frota de veículos elétricos de passageiros que apoia a procura telemática.

O segmento HCV deverá crescer a um CAGR de 9,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de vendas

O aumento da integração telemática OEM fortalece a liderança do canal instalado na fábrica

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

Os OEM dominam à medida que os fabricantes de automóveis integram cada vez mais unidades telemáticas instaladas de fábrica e sistemas de conformidade digital diretamente nos novos veículos. Os sistemas incorporados proporcionam melhor integração de dados, alinhamento de garantias, gestão de segurança cibernética e contratos de serviço de ciclo de vida, incentivando os compradores de frotas a preferirem soluções instaladas por OEM. Esta mudança suporta receitas recorrentes através do tipo de serviço de conectividade em pacote.

- Em janeiro de 2024, a General Motors anunciou a expansão de seus serviços integrados de conectividade OnStar em todoveículo comercialplataformas, reforçando a integração telemática orientada por OEM.

O segmento de reposição deverá crescer a um CAGR de 8,6% durante o período de previsão.

Por aplicativo

O fortalecimento da aplicação da regulamentação sustenta a liderança em aplicações de conformidade

Com base na aplicação, o mercado é segmentado em conformidade, segurança, gestão de frota, seguros e manutenção.

A conformidade continua a ser dominante, uma vez que os mandatos de registo eletrónico e os regulamentos sobre tacógrafos exigem o registo digital certificado das horas de condução e da atividade do veículo. As auditorias regulamentares e a monitorização do frete transfronteiriço sustentam a procura contínua, especialmente na América do Norte e na Europa. Instalações orientadas por conformidade também criam ciclos recorrentes de substituição e renovações de assinatura.

- Em dezembro de 2024, a Comissão Europeia aplicou prazos de modernização do tacógrafo inteligente para veículos pesados transfronteiriços, reforçando a procura orientada para a conformidade.

O segmento de gestão de frota deverá crescer a um CAGR de 9,5% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE DISPOSITIVOS DE REGISTRO AUTOMOTIVO

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Automotive Logging Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Espera-se que a América do Norte lidere com uma participação de 41,4% em 2026, no mercado global devido à aplicação regulatória rigorosa, à digitalização madura da frota e à alta penetração da telemática em veículos comerciais. O mandato ELD dos EUA institucionalizou o registro eletrônico em todas as operadoras interestaduais, criando uma base instalada estável e uma demanda recorrente de substituição. A forte presença de fornecedores líderes, a alta adoção de assinaturas e a integração de módulos de segurança e análise apoiam ainda mais o domínio da receita. Este crescimento permanece constante, impulsionado por atualizações de software, pela expansão da conectividade habilitada para 5G e pela integração de ferramentas de otimização de frota baseadas em IA em redes de logística e transporte de carga.

Mercado de dispositivos de registro automotivo dos EUA

O mercado dos EUA é impulsionado pelo mandato ELD da Federal Motor Carrier Safety Administration, que exige registro eletrônico para conformidade com Horas de Serviço. Altos volumes de carga, grandes frotas de caminhões pesados e ampla adoção de SaaS reforçam a demanda constante. Ciclos de substituição, atualizações de segurança cibernética e integração avançada de análise de frota sustentam o crescimento recorrente da receita nos canais OEM e pós-venda. O mercado será avaliado em US$ 2,15 bilhões em 2026.

Europa

A Europa demonstra um crescimento forte e estável, atingindo um valor de 2,16 mil milhões de dólares em 2025 e deverá atingir 2,29 mil milhões de dólares em 2026, apoiado por regulamentos sobre tacógrafos e requisitos de conformidade do transporte transfronteiriço. A transição para o Tacógrafo Inteligente Versão 2 e os prazos de modernização nos Estados-Membros criaram uma procura de atualização estruturada. A Europa beneficia de corredores de transporte comercial estabelecidos, de uma aplicação regulamentar avançada e da crescente integração da telemática com sistemas de monitorização de emissões e de segurança. Embora relativamente maduro em comparação com a Ásia-Pacífico, a modernização constante da infraestrutura da frota e a expansão da conformidade digital paraveículos comerciais levescontinuar a impulsionar o crescimento incremental da receita.

Mercado de dispositivos de registro automotivo do Reino Unido

O mercado do Reino Unido é moldado pela conformidade do tacógrafo para veículos comerciais e pela forte atividade logística que apoia o transporte doméstico e transfronteiriço. O alinhamento regulamentar pós-Brexit com as normas de transporte da UE continua a sustentar a adoção da exploração madeireira digital. Iniciativas de modernização de frotas, aumento dos volumes de entrega de comércio eletrônico e aumento da implantação de soluções integradas de segurança e telemática apoiam o crescimento do mercado. Espera-se que o mercado seja avaliado em US$ 0,25 bilhão até 2026.

Mercado de dispositivos de registro automotivo da Alemanha

A Alemanha é um importante centro logístico europeu, com uma elevada densidade de veículos comerciais e uma forte aplicação de tacógrafos digitais. Espera-se que o mercado cresça com um CAGR de 7,6% no período de previsão. O ecossistema automotivo avançado do país oferece suporte à integração telemática instalada por OEM. A procura é ainda reforçada pelo movimento de mercadorias orientado para a exportação e pela modernização da infraestrutura de gestão de frotas nas redes de transporte industrial.

Ásia-Pacífico

O mercado da Ásia-Pacífico é o que mais cresce, exibindo um CAGR de 11,4% durante o período de previsão, impulsionado pela expansão dos quadros regulamentares, pelo aumento da procura logística e pela aceleração da digitalização da frota nas economias emergentes. As grandes populações de veículos comerciais e a crescente aplicação dos padrões de rastreamento de veículos estão impulsionando a adoção. A rápida urbanização, o crescimento do comércio transfronteiriço e a crescente penetração do 4G/5G estimulam ainda mais a implantação de dispositivos. Em comparação com os mercados ocidentais maduros, a Ásia-Pacífico oferece um potencial significativo de adoção pela primeira vez, resultando em um CAGR mais elevado durante todo o período de previsão.

Mercado de dispositivos de registro automotivo da China

Espera-se que o mercado da China cresça com um CAGR de 10,7% durante o período de previsão, apoiado por uma extensa actividade de transporte de mercadorias, uma forte supervisão governamental da monitorização dos transportes e uma rápida expansão da infra-estrutura digital. As redes logísticas de grande escala e o crescente foco na segurança e na transparência operacional estão a impulsionar a adopção da telemática. A integração de plataformas de veículos conectados com sistemas de gestão logística aumenta a demanda por dispositivos avançados de registro.

Mercado japonês de dispositivos de registro automotivo

O Japão mantém um crescimento constante, que deverá atingir um valor de 0,18 mil milhões de dólares até 2026, impulsionado por práticas avançadas de gestão de frotas e requisitos de conformidade regulamentar para o transporte comercial. A alta prontidão tecnológica e a ampla integração de veículos conectados apoiam implantações orientadas por OEM. O envelhecimento demográfico dos motoristas também incentiva a adoção de sistemas de monitoramento digital para segurança e eficiência operacional.

Mercado de dispositivos de registro automotivo da Índia

A Índia está a testemunhar uma rápida adoção, prevendo-se que tenha uma quota de 20,7% em 2026, impulsionada pelos requisitos de localização de veículos AIS-140 e pela expansão dos setores de logística e comércio eletrónico. A crescente aplicação de políticas de digitalização dos transportes e a crescente formalização das frotas estão a acelerar a instalação de dispositivos de registo. As soluções econômicas baseadas em celulares dominam, apoiando a adoção escalonável em grandes populações de veículos comerciais.

Resto do mundo

A região do Resto do Mundo apresenta um crescimento moderado, mas em melhoria, apoiado por reformas regulamentares graduais e uma consciência crescente dos benefícios da otimização da frota. A adopção é desigual no mercado da América Latina, do Médio Oriente e de África, em grande parte influenciada pela intensidade da aplicação e pela preparação da infra-estrutura. O aumento do comércio transfronteiriço, a modernização das frotas de transporte público e a crescente penetração da telemática na logística do petróleo e do gás e da mineração contribuem para uma expansão constante. No entanto, a percentagem global permanece inferior à de outras regiões.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação orientada para conformidade, integração SaaS e parcerias estratégicas moldam a competição de dispositivos de registro automotivo

As tendências globais do mercado de dispositivos de registro automotivo são caracterizadas pela demanda orientada por regulamentações, rápida evolução das plataformas SaaS e crescente integração de inteligência de frota habilitada para IA. Jogadores líderes como Geotab Inc., Samsara Inc., Trimble Inc., Motive, Verizon Connect, Continental AG (VDO), EROAD Ltd. e Powerfleet competem por meio de soluções de conformidade certificadas, plataformas de nuvem escaláveis, análises avançadas de driver e recursos de conectividade de múltiplas redes. As empresas se diferenciam ao agrupar hardware com gerenciamento de frota baseado em assinatura, monitoramento de segurança emanutenção preditivaserviços para aumentar a receita recorrente. A intensidade competitiva é ainda moldada pela integração telemática OEM, atualizações 5G e arquiteturas de dispositivos focadas na segurança cibernética. Os fornecedores estão se expandindo globalmente por meio de alianças estratégicas com operadoras de telecomunicações, fornecedores de semicondutores e empresas de software empresarial para melhorar o processamento de coletas de dados em tempo real e apoiar a conformidade transfronteiriça.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE REGISTRO AUTOMOTIVO PERFILADAS

- (Canadá)

- Samsara Inc.(NÓS.)

- (EUA)

- Omnitracs LLC(NÓS.)

- Verizon Connect (EUA)

- Teletrac Navman (EUA)

- Continental AG (VDO) (Alemanha)

- (Suíça)

- Zonar Systems, Inc.

- TomTom Telemática (Holanda)

- EROAD Ltda.(Nova Zelândia)

- MiX Telemática Ltda.(África do Sul)

- Inseego Corp.(NÓS.)

- Laboratório Intangles Unip. Ltd. (Índia)

- Frota Completa (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026: A Daimler Truck North America (DTNA) anunciou uma parceria estratégica com a Classe 8 para ajudar os proprietários-operadores de Freightliner e pequenas frotas a melhorar a conformidade e o planejamento por meio de serviços conectados. O lançamento visa primeiro os modelos Cascadia mais recentes, sinalizando uma expansão do ecossistema OEM no qual ferramentas de conformidade/registro de terceiros se integram aos programas de caminhões conectados à fábrica.

- Fevereiro de 2026: As atualizações do programa ELD da FMCSA confirmaram o Field Warrior ELD (BYOD) da Forward Thinking Systems como utilizável para registrar e transferir dados de horas de serviço, refletindo a supervisão regulatória contínua de soluções de registro compatíveis. Essas atualizações de listas oficiais podem influenciar diretamente as decisões de compra de frotas que devem usar dispositivos registrados para auditorias e fiscalização.

- Fevereiro de 2026: A Geotab Inc. introduziu a família de rastreamento de ativos GO Anywhere, incluindo um rastreador que combina conectividade celular e de satélite para manter a visibilidade em zonas mortas de cobertura. A expansão do produto destaca como os ecossistemas de dispositivos de registro estão se expandindo para reboques, equipamentos e ativos de frota mista para reduzir o tempo de inatividade e as perdas.

- Janeiro de 2026: A Motive lançou o AI Dashcam Plus, atualizando a computação de ponta (capacidade do processador/AI), visão estéreo e comunicações viva-voz em um dispositivo unificado na cabine. Embora focado na segurança, o lançamento é importante para os ecossistemas de registro, à medida que as frotas agrupam cada vez mais vídeos, eventos de motorista e registros de conformidade em uma única pilha de hardware conectada.

- Novembro de 2025: Motive e GEICO anunciaram uma parceria para melhorar a segurança da frota comercial e oferecer economia potencial em seguros aos segurados que usam Motive AI Dashcams e telemática. A colaboração destaca como os programas de seguros estão cada vez mais vinculados a eventos de condução registados e sinais de risco, impulsionando a adoção de registos conectados e hardware de segurança.

COBERTURA DO RELATÓRIO

A análise de mercado de dispositivos de registro automotivo fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica e as tendências da pesquisa de mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria, parcerias estratégicas, fusões e aquisições. A previsão do mercado fornece um cenário competitivo abrangente, incluindo a participação de mercado global mais significativa, oportunidades emergentes e perfis dos principais participantes da indústria automotiva.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de conectividade, por tipo de veículo, por canal de vendas, por aplicativo e por região |

| Por tipo de conectividade |

|

| Por tipo de veículo |

|

| Por canal de vendas |

|

| Por aplicativo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 7,69 mil milhões de dólares em 2025 e deverá atingir 15,88 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 2,16 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 8,5% de 2026 a 2034.

O segmento de reposição liderou o mercado no segmento de canais de vendas.

Mandatos regulatórios como requisitos de ELD e tacógrafo, o aumento da digitalização da frota e a necessidade de visibilidade operacional em tempo real estão impulsionando a dinâmica do mercado.

Os principais players do mercado incluem Geotab Inc., Samsara Inc., Trimble Inc., Verizon Connect, Continental AG (VDO), Motive e EROAD Ltd.

A América do Norte foi responsável pela maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco