Tamanho do mercado de suspensão multi-link automotivo, análise de participação e indústria, por tipo de veículo (hatchback/sedan, SUV, LCV e HCV), por componente (braços de controle, buchas, juntas esféricas e juntas esféricas, juntas/portadores de rodas e fixadores e hardware de montagem), por montagem de eixo (multi-link traseiro e multi-link dianteiro), por material de links (ferro, aço, alumínio e composto), por propulsão (ICE) e elétrico), por canal de vendas (OEM e pós-venda) e previsão regional, 2026-2034

Tamanho do mercado de suspensão multi-link automotivo e perspectivas futuras

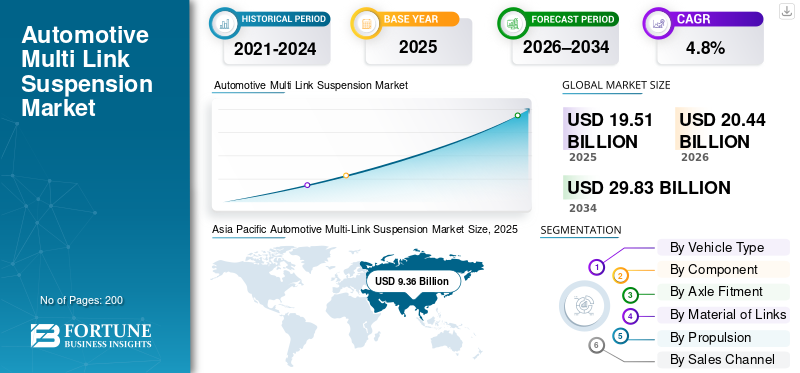

O tamanho global do mercado de suspensão multi-link automotiva foi avaliado em US$ 19,51 bilhões em 2025. O mercado deve crescer de US$ 20,44 bilhões em 2026 para US$ 29,83 bilhões até 2034, exibindo um CAGR de 4,8% durante o período de previsão.

O mercado global de suspensão automotiva multi-link representa o segmento do mercado global de suspensão automotiva focado em arquiteturas avançadas de suspensão independente que usam múltiplos links para controlar o movimento das rodas. Esses sistemas são adotados principalmente em automóveis de passageiros,SUVs, e plataformas premium para veículos de passageiros onde o conforto de condução, a estabilidade de manuseio e a dinâmica do veículo são essenciais. Os sistemas multi-link são projetados para gerenciar melhor o peso do veículo, melhorar o comportamento nas curvas e reduzir o ruído e a vibração em comparação com layouts de suspensão mais simples.

O crescimento do mercado é apoiado pela crescente demanda por melhor qualidade de condução, aumento das vendas de veículos e mudança nas preferências dos consumidores em direção a veículos orientados para o conforto e focados no desempenho. À medida que os fabricantes de automóveis introduzem plataformas mais pesadas devido aos requisitos de eletrificação e segurança, a necessidade de um controlo preciso das rodas aumentou, tornando os sistemas multi-link mais relevantes durante o período de previsão. Embora os amortecedores e as molas permaneçam componentes de suspensão separados, as arquiteturas multi-link fornecem a base estrutural que permite a compatibilidade com tecnologias de suspensão controladas eletronicamente, semiativas e ativas.

As aplicações de sistemas de suspensão multi-link abrangem sedãs de médio porte, SUVs premium e veículos comerciais leves selecionados onde a estabilidade de direção é priorizada. O crescimento também é apoiado por plataformas de veículos modulares, que permitem aos fabricantes de automóveis implementar designs de suspensão semelhantes em vários modelos, mantendo ao mesmo tempo a rentabilidade.

Espera-se que o tamanho do mercado se expanda de forma constante à medida que os OEMs equilibram os requisitos de desempenho com a eficiência de fabricação. Espera-se que a adoção de sistemas de suspensão ativa aumente ainda mais a relevância dos projetos multi-link como arquitetura base.

Fornecedores líderes como Continental AG, ZF e outros fabricantes globais de nível 1 estão investindo em materiais leves, projetos de braços de controle integrados e soluções de chassis escaláveis para fortalecer sua posição competitiva.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SUSPENSÃO MULTI-LINK AUTOMOTIVA

A adoção de materiais leves em sistemas Multi-Link é uma tendência chave do mercado

Os fabricantes estão adotando cada vez mais elos de alumínio e aço de alta resistência para reduzir o peso do veículo e, ao mesmo tempo, manter a resistência. Esta tendência apoia a eficiência de combustível e a autonomia dos veículos elétricos, ao mesmo tempo que preserva a qualidade da condução, tornando os sistemas multi-link mais atrativos em toda a indústria global de suspensões automotivas.

Por exemplo, a ZF destacou os componentes leves do chassi como um foco principal de desenvolvimento em relatórios anuais recentes.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

As crescentes expectativas de conforto dos veículos de passageiros aceleram a adoção

Ênfase crescente no conforto e manuseio emcarros de passageirosestá impulsionando a adoção de sistemas de suspensão multi-link. À medida que as preferências dos consumidores mudam para uma qualidade de condução mais suave e melhor isolamento da estrada, os fabricantes de automóveis preferem cada vez mais designs multi-link em vez de layouts mais simples. A capacidade do sistema de gerenciar maior peso do veículo e integrar-se à eletrônica avançada do chassi apoia ainda mais o crescimento do mercado de suspensão multi-link automotiva durante o período de previsão.

- Por exemplo, os OEM europeus aumentaram a adoção do sistema multi-link traseiro para satisfazer as expectativas de qualidade de condução, especialmente em veículos de passageiros premium.

RESTRIÇÕES DE MERCADO

Custo mais elevado em comparação com sistemas de suspensão convencionais para conter o crescimento do mercado

Os sistemas de suspensão multi-link envolvem mais componentes de suspensão, maior uso de materiais e montagem complexa, aumentando os custos em comparação com sistemas de viga de torção ou de suporte. Isto limita a adoção em veículos básicos e em mercados sensíveis a preços. Os OEM focados na acessibilidade poderão continuar a utilizar arquitecturas mais simples, restringindo a penetração em segmentos de veículos de passageiros de baixo custo.

- Por exemplo, as estratégias de otimização de custos dos OEM continuam a favorecer as suspensões com feixe de torção nos veículos de entrada para manter a competitividade dos preços.

OPORTUNIDADES DE MERCADO

Integração com tecnologias de suspensão semiativa e ativa para oferecer oportunidades de crescimento

A crescente adoção de tecnologias de suspensão semiativa e ativa cria oportunidades para arquiteturas multi-link. Esses sistemas exigem controle preciso das rodas; que os designs multi-link fornecem inerentemente. À medida que as suspensões controladas eletronicamente se expandem em categorias premium eveículos elétricos, espera-se que a procura de sistemas multi-link compatíveis aumente significativamente.

- Por exemplo, a Continental AG continua a desenvolver soluções de suspensão compatíveis com sistemas de chassis controlados eletronicamente.

DESAFIOS DO MERCADO

Equilibrar ganhos de desempenho com eficiência de custos surge como um desafio de mercado

Alcançar melhorias de desempenho sem aumentar significativamente os custos do sistema continua a ser um desafio. A suspensão multi-link requer engenharia cuidadosa para garantir durabilidade e capacidade de fabricação. Os fornecedores devem equilibrar o design avançado com a relação custo-benefício para manter a competitividade em diversos segmentos de veículos.

- Por exemplo, os fornecedores automotivos continuam otimizando as arquiteturas de suspensão para atender às metas de custo e desempenho dos OEMs.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base no tipo de veículo, o mercado é dividido em Hatchback/Sedan, SUV, LCV e HCV.

O segmento de hatchbacks/sedan domina o mercado devido à sua grande base global de automóveis de passageiros e ao uso consistente de suspensão traseira multi-link para conforto e estabilidade. As montadoras implantam cada vez mais sistemas multi-link em sedãs de médio porte para atender às expectativas de qualidade de condução e, ao mesmo tempo, gerenciar o peso do veículo e o desempenho de dirigibilidade. Altos volumes de produção garantem uma demanda constante de OEM e de reposição.

- Por exemplo, a ACEA destaca a utilização generalizada de suspensão traseira independente em automóveis de passageiros europeus.

Espera-se que o segmento de SUVs cresça a um CAGR de 5,9% durante o período de previsão.

Por componente

Vários braços por eixo, tensão contínua e otimização de peso e durabilidade impulsionam o crescimento do segmento de braços de controle

Com base no componente, o mercado é segmentado em braços de controle, buchas, juntas esféricas e juntas esféricas, juntas/portadores de rodas e fixadores e ferragens de montagem.

O segmento de braços de controle domina, pois os sistemas multi-link dependem de vários braços por eixo, aumentando o uso de materiais e a demanda de substituição. Os braços de controle sofrem estresse mecânico contínuo, gerando maior consumo no mercado de reposição. Os esforços contínuos para equilibrar resistência, durabilidade e peso apoiam ainda mais o crescimento do valor nesta categoria de componentes em todas as plataformas de veículos.

- Por exemplo, a Lemförder fornece braços de controle multi-link em diversas plataformas OEM globais.

Espera-se que o segmento de buchas cresça a um CAGR de 5,5% durante o período de previsão.

Por montagem de eixo

Adoção generalizada do eixo traseiro para conforto de condução e estabilidade de manuseio impulsiona o crescimento do segmento Multi-Link traseiro

Com base na montagem do eixo, o mercado é segmentado em multi-link traseiro e multi-link dianteiro.

O segmento multi-link traseiro domina devido à maior penetração tanto no mercado de massa quanto nos veículos premium. O eixo traseiro beneficia mais da geometria multi-link, melhorando o conforto de condução, a estabilidade de condução e o isolamento de ruído. Esta configuração é amplamente adotada em veículos de passageiros, tornando-a a que mais contribui para o valor global do mercado.

- Por exemplo, os dados de produção da OICA reflectem a elevada adopção de suspensão traseira independente em veículos de passageiros.

Espera-se que o segmento frontal multi-link cresça a um CAGR de 5,2% durante o período de previsão.

Por material de links

Preferência de resistência, durabilidade, eficiência de custos e longa vida útil impulsionam o crescimento do segmento siderúrgico

Com base no material dos elos, o mercado é segmentado em ferro, aço,alumínioe composto.

O aço domina devido ao seu equilíbrio entre resistência, durabilidade e economia, especialmente em aplicações de alto volume. Embora a adopção do alumínio esteja a aumentar, o aço continua a ser o preferido para ligações de suporte de carga em veículos que requerem uma longa vida útil. A sua cadeia de fornecimento estabelecida suporta uma utilização consistente em todas as regiões e segmentos de veículos.

- Por exemplo, em Outubro de 2025, as perspectivas de materiais do Banco Mundial destacaram a relevância contínua do aço na produção automóvel.

Espera-se que o segmento composto cresça a um CAGR de 6,9% durante o período de previsão.

Por Propulsão

Veículos ICE continuam a ancorar a demanda

Com base na propulsão, o mercado é segmentado em ICE e Elétrico.

Os veículos ICE dominam, pois representam a maior parte das vendas globais de veículos, sustentando a demanda por arquiteturas convencionais de suspensão multi-link. Apesar do crescimento dos veículos elétricos, os veículos de passageiros movidos a ICE continuam a representar a maior base instalada, apoiando a produção consistente de OEM e volumes de substituição pós-venda.

- Por exemplo, a IEA relata que os veículos ICE ainda constituem a maior parte do stock global de veículos.

Espera-se que o segmento elétrico cresça a um CAGR de 9,4% durante o período de previsão.

Por canal de vendas

O segmento de reposição domina devido a substituições relacionadas ao desgaste, frotas antigas e manutenção recorrente de vários links

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

O segmento de reposição domina devido à substituição relacionada ao desgaste de elos de suspensão, buchas e juntas ao longo da vida útil do veículo. Frotas envelhecidas e crescente ênfase na qualidade do passeio sustentam a demanda do mercado de reposição.

Os sistemas Link exigem manutenção periódica, apoiando vendas recorrentes além da instalação inicial do OEM.

- Por exemplo, em Janeiro de 2025, a ACEA observou num relatório que o envelhecimento da frota de veículos da Europa apoia a procura de componentes no mercado pós-venda.

Espera-se que o segmento de reposição cresça a um CAGR de 6,0% durante o período de previsão.

Perspectiva regional do mercado de suspensão multi-link automotivo

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Asia Pacific Automotive Multi-Link Suspension Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante no mercado de suspensão multi-link automotiva em 2025, avaliada em US$ 9,36 bilhões, e também manteve a participação líder em 2024, com US$ 8,94 bilhões. Este crescimento é impulsionado pela elevada produção de veículos de passageiros, pelas fortes vendas de veículos e pela crescente procura por sistemas de suspensão orientados para o conforto. A China, o Japão e a Coreia do Sul contribuem com volumes significativos de OEM, enquanto a Índia apoia o crescimento a longo prazo através da crescente adoção de automóveis de passageiros. O aumento do uso de sistemas de suspensão independentes em plataformas regionais fortalece ainda mais a liderança de mercado.

- Por exemplo, em 2024, o IBEF informou que a Ásia-Pacífico lidera a produção global de veículos, apoiando a adoção em larga escala de conjuntos de instrumentos digitais no mercado de massa e em veículos premium.

Mercado de suspensão multi-link automotivo da China

O mercado de suspensão multi-link automotivo da China é projetado para ser um dos maiores do mundo, com receitas avaliadas em 5,15 bilhões de dólares em 2025, representando cerca de 26,4% do mercado global de suspensão multi-link automotiva.

Mercado indiano de suspensão multi-link automotiva

O mercado indiano de suspensão multi-link automotiva em 2025 foi avaliado em US$ 1,12 bilhão, representando cerca de 5,8% das receitas globais de suspensão multi-link automotiva.

Europa

A Europa registou uma valorização de 4,49 mil milhões de dólares em 2025 e garantiu a posição de segunda maior região do mercado. A região apresenta um crescimento estável impulsionado por automóveis de passageiros premium e pela adoção precoce de arquiteturas de suspensão avançadas. As maiores expectativas em relação à qualidade de condução e ao comportamento continuam a apoiar a penetração multi-link em veículos de médio porte e de luxo.

Mercado de suspensão multi-link automotivo da Alemanha

O mercado alemão de suspensão multi-link automotiva em 2025 foi avaliado em US$ 1,26 bilhão, representando cerca de 6,4% das receitas globais de suspensão multi-link automotiva.

Mercado de suspensão multi-link automotivo do Reino Unido

O mercado de suspensão multi-link automotiva do Reino Unido em 2025 atingiu uma avaliação de US$ 0,54 bilhão, representando cerca de 2,8% das receitas globais de suspensão multi-link automotiva.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 4,7% nos próximos anos, a terceira maior entre todas as regiões, e atinja uma avaliação de 4,08 mil milhões de dólares até 2026. Espera-se que a região cresça de forma constante, apoiada pela elevada penetração de SUV e maior conteúdo de suspensão por veículo. As montadoras priorizam cada vez mais o conforto e o manuseio, sustentando a demanda por sistemas multi-link. O mercado dos EUA se beneficia da forte atividade do mercado de reposição e da preferência contínua por veículos maiores.

Mercado de suspensão multi-link automotivo dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,24 mil milhões de dólares, representando cerca de 14,0% do mercado global de suspensão multi-link automóvel.

Resto do mundo

O crescimento no resto do mundo é impulsionado por atualizações graduais das plataformas de veículos e pela melhoria da infraestrutura rodoviária. À medida que os fabricantes introduzem veículos de passageiros com especificações mais elevadas, a adoção de sistemas de suspensão multi-link aumenta constantemente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação Estratégica e Concorrência Impulsionada pela Tecnologia Fortalecem a Posição no Mercado

O cenário competitivo do mercado global de suspensão multi-link automotiva é moldado por fornecedores globais de nível 1 com forte profundidade de engenharia, relacionamentos OEM de longa data e ampla área de fabricação. Essas empresas competem principalmente na integração em nível de sistema, na durabilidade e na capacidade de suportar múltiplas plataformas de veículos em todas as regiões. Como os sistemas de suspensão multi-link envolvem vários componentes de suspensão interconectados, os fornecedores com recursos internos de projeto, teste e validação têm uma clara vantagem.

Os principais players concentram-se em arquiteturas de suspensão modular que permitem aos fabricantes de automóveis implantar designs semelhantes em diferentes carros de passageiros, SUVs e veículos leves selecionados.veículos comerciais, mantendo a diferenciação por meio de ajuste e seleção de materiais. Esta abordagem melhora a escalabilidade e apoia a rentabilidade ao longo do ciclo de vida do veículo. A crescente eletrificação dos veículos e o maior peso dos veículos também estão a levar os fornecedores a redesenhar ligações e juntas para suportar cargas mais elevadas sem comprometer o conforto.

Investimentos estratégicos em materiais leves, geometria otimizada do braço de controle e compatibilidade com funções do chassi controladas eletronicamente são prioridades competitivas essenciais. Os fornecedores também estão alinhando projetos multi-link com requisitos de suspensão ativa e semiativa, garantindo que seus sistemas possam servir como arquiteturas básicas para tecnologias avançadas de controle de direção.

A expansão geográfica continua a ser importante, especialmente na Ásia-Pacífico, onde os fornecedores estão a reforçar a produção local e as capacidades de engenharia para apoiar programas de veículos de passageiros de elevado volume. Ao mesmo tempo, a presença no mercado pós-venda está a ser reforçada através de catálogos de produtos e redes de distribuição mais amplos, apoiando receitas recorrentes para além do fornecimento OEM.

- Por exemplo, em setembro de 2023, a ZF reforçou o seu portfólio de chassis ao expandir a oferta de sistemas de suspensão integrados para plataformas globais de veículos de passageiros.

LISTA DAS PRINCIPAIS EMPRESAS DE SUSPENSÃO AUTOMOTIVA MULTI-LINK PERFILADAS

- ZF Friedrichshafen AG (Alemanha)

- Continental AG (Alemanha)

- Benteler Automotivo(Alemanha)

- Magna Internacional(Canadá)

- Corporação KYB (Japão)

- Mando Corporation (Coreia do Sul)

- Thyssenkrupp Automotivo(Alemanha)

- Bosch (Alemanha)

- Tenneco (EUA)

- Hitachi Astemo (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- outubro2025:A KYB ampliou o seu portfólio europeu de pós-venda, aumentando a cobertura de peças de direção e suspensão para apoiar uma maior penetração de serviços em veículos de passageiros.

- Outubro de 2025: SO grupo MS e a Jiangsu Pacific encomendaram uma prensa de forjamento de alta capacidade para dimensionar a produção de componentes de suspensão de alumínio, suportando arquiteturas de veículos leves.

- Setembro de 2025:A ZF apresentou conceitos de software de chassi integrado e steer-by-wire que dão suporte às futuras arquiteturas de suspensão controlada eletronicamente e dinâmica de veículo.

- Abril de 2025:A Tenneco introduziu sua tecnologia de suspensão controlada eletronicamente Monroe CVSA2 para OEMs chineses, visando maior conforto de condução e estabilidade do veículo. O lançamento apoia a crescente adoção de sistemas de suspensão semiativa e ativa em veículos de passageiros de grande volume, especialmente nos segmentos médio e premium.

- Fevereiro de 2025:A ZF reforçou a sua parceria com a NIO ao apoiar a integração steer-by-wire para plataformas de veículos elétricos premium, melhorando a compatibilidade avançada da suspensão.

- Fevereiro de 2025:A Continental reafirmou os gastos contínuos em I&D em tecnologias de veículos, incluindo chassis e inovações relacionadas com suspensões, apesar dos ventos contrários do mercado a curto prazo.

- Janeiro de 2025:A Brembo finalizou a aquisição da Öhlins Racing, especialista em sistemas de suspensão de alto desempenho. O acordo fortalece a presença da Brembo para além dos sistemas de travagem, permitindo o desenvolvimento de soluções integradas para curvas de veículos que combinam tecnologias de travagem, suspensão e controlo de condução para veículos de passageiros premium e aplicações de desporto motorizado.

COBERTURA DO RELATÓRIO

A análise global do mercado de suspensão multi-link automotiva fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,8% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, componente, montagem do eixo, material dos links, propulsão, canal de vendas e região |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículos comerciais leves · AVC |

|

Por componente |

· Braços de controle · Buchas · Juntas esféricas e juntas esféricas · Juntas / Porta-rodas · Fixadores e acessórios de montagem |

|

Por montagem de eixo |

· Multi-Link Traseiro · Multi-Link frontal |

|

Por material de links |

· Ferro · Aço · Alumínio · Composto |

|

PorPropulsão |

· GELO · Elétrica |

|

Por canal de vendas |

· OEM · Pós-venda |

|

Por geografia |

· América do Norte (por tipo de veículo, componente, montagem do eixo, material dos links, propulsão, canal de vendas e país) o EUA o Canadá o México · Europa (por tipo de veículo, componente, montagem do eixo, material dos links, propulsão, canal de vendas e país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, componente, montagem do eixo, material dos links, propulsão, canal de vendas e país) o China o Índia o Japão o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Veículo, Componente, Montagem do Eixo, Material dos Links, Propulsão, Canal de Vendas e País) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 19,51 mil milhões de dólares em 2025 e deverá atingir 29,83 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 9,36 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,8% durante o período de previsão de 2026-2034.

O segmento hatchback/sedan liderou o mercado por tipo de veículo.

O aumento das expectativas de conforto dos veículos de passageiros é o fator-chave que impulsiona o mercado.

ZF Friedrichshafen, Continental, Benteler e Magna International são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco