Tamanho do mercado de simulação automotiva, análise de participação e indústria, por aplicação (simulação de trem de força e eletrificação, ADAS e simulação de direção autônoma, dinâmica e manuseio de veículos, entre outros), por tipo de veículo (carros de passageiros e veículos comerciais), por nível de autonomia do veículo (veículos não autônomos/convencionais, e outros), por oferta (software de simulação e licenças, plataformas de simulação e ferramentas integradas, soluções de simulação baseadas em nuvem, simulação habilitada para IA e gêmeo digital Soluções e outros), por propulsão, por u

Tamanho do mercado de simulação automotiva e perspectivas futuras

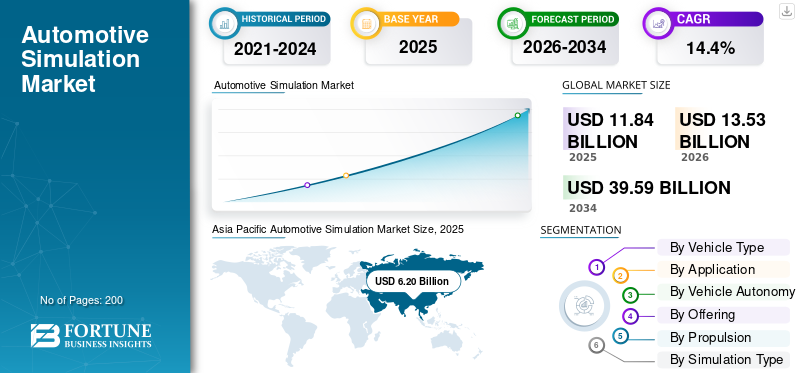

O tamanho do mercado global de simulação automotiva foi avaliado em US$ 11,84 bilhões em 2025. O mercado deverá crescer de US$ 13,53 bilhões em 2026 para US$ 39,59 bilhões até 2034, exibindo um CAGR de 14,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de simulação automotiva com uma participação de mercado de 52,36% em 2025.

A simulação automotiva é o uso de modelos virtuais e ferramentas computacionais para projetar, testar e otimizar sistemas de veículos, desempenho, segurança e processos de fabricação antes da prototipagem física. Os impulsionadores do mercado são fatores-chave, como avanços tecnológicos, mandatos regulatórios, necessidades de eficiência de custos, demanda dos clientes e concorrência no setor, que estimulam a adoção do mercado, o investimento e o crescimento geral.

Os principais players do mercado incluem ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC e Autodesk, competindo por meio de modelagem multifísica avançada, gêmeos digitais, integração de IA, plataformas em nuvem e soluções de teste e validação virtuais ponta a ponta.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do MERCADO DE SIMULAÇÃO AUTOMOTIVA

- Tamanho do mercado em 2025: US$ 11,84 bilhões

- Tamanho do mercado em 2026: US$ 13,53 bilhões

- Tamanho do mercado previsto para 2034: US$ 39,59 bilhões

- CAGR: 14,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado de simulação automotiva com uma participação de mercado de 52,36% em 2025.

- Os veículos comerciais continuaram sendo o segundo maior segmento e deverão expandir-se a um CAGR de 12,9% durante o período de previsão.

- ADAS e simulação de direção autônoma são o segmento de aplicações que mais cresce, registrando um CAGR de 15,6% até 2034.

Ásia-Pacífico

A Ásia-Pacífico detinha a maior participação de mercado em 2025 e é a região de crescimento mais rápido, apoiada pela forte produção de veículos, pela adoção de veículos elétricos e pelo aumento dos investimentos em tecnologias de condução autônoma.

Europa

A Europa representa o segundo maior mercado, expandindo-se a um CAGR de 12,5% durante o período de previsão. Padrões de emissão rigorosos, exigências de segurança avançadas e a forte presença de OEMs premium impulsionam a adoção generalizada da simulação.

América do Norte

A América do Norte detinha a terceira maior participação em 2025, apoiada por uma forte infraestrutura de P&D, adoção de alta tecnologia e liderança no desenvolvimento de veículos autônomos e conectados.

NÓS.

O mercado dos EUA em 2026 é estimado em cerca de 1,86 mil milhões de dólares, representando cerca de 13,7% das receitas globais de simulação automóvel, alimentado pela inovação da mobilidade autónoma, simulação orientada por IA e fortes ecossistemas de I&D baseados na nuvem.

Japão

O mercado do Japão em 2026 é estimado em cerca de 1,07 mil milhões de dólares, representando cerca de 7,9% das receitas globais de simulação automóvel, apoiado por I&D OEM avançada, inovação em motores e um forte foco na validação de segurança.

Leia mais

TENDÊNCIAS DO MERCADO DE SIMULAÇÃO AUTOMOTIVA

Simulação baseada em nuvem e habilitada para IA para remodelar processos de desenvolvimento

A simulação baseada em nuvem e orientada por IA está transformando os fluxos de trabalho de desenvolvimento automotivo. Escalávelcomputação em nuvemreduz os custos de infraestrutura, enquanto a IA acelera a otimização e os testes de modelos. Esses recursos oferecem suporte à colaboração remota, iterações mais rápidas, maior precisão e menor tempo de lançamento no mercado para tecnologias avançadas de veículos. As plataformas nativas da nuvem também melhoram a acessibilidade para empresas menores, permitem escalabilidade elástica para simulações complexas e apoiam equipes globais de engenharia que trabalham em vários fusos horários, fortalecendo a produtividade, a flexibilidade, a colaboração, a velocidade da inovação e a eficiência de custos em organizações de P&D automotivas em todo o mundo, em todo o setor hoje.

- Em janeiro de 2026, a plataforma de simulação aerodinâmica baseada em IA AOX foi apresentada pela ADRO Inc. na CES 2026, apresentando CFD baseado em nuvem, solucionadores de aprendizado de máquina, otimização de arrasto em tempo real e fluxos de trabalho escalonáveis, com lançamento beta público previsto para o primeiro semestre de 2026.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentando a complexidade dos veículos para impulsionar o crescimento do mercado

O aumento da complexidade dos veículos proveniente da eletrificação, veículos definidos por software, ADAS e tecnologias autônomas está impulsionando o crescimento do mercado de simulação automotiva. Os OEMs dependem cada vez mais de testes virtuais para gerenciar a integração de sistemas, reduzir a prototipagem física, encurtar os ciclos de desenvolvimento, melhorar a validação de segurança e garantir com eficiência a conformidade com as regulamentações automotivas globais em evolução. Esta abordagem permite a detecção precoce de problemas, o controle de custos, a reutilização de plataformas, a colaboração entre domínios, a inovação mais rápida, a redução de recalls e a melhoria da qualidade do produto entre passageiros e passageiros.veículo comercialprogramas de desenvolvimento global para soluções de mobilidade de próxima geração e ecossistemas de transporte sustentáveis.

- Em janeiro de 2026, a NVIDIA lançou modelos abertos de IA Alpamayo, permitindo que veículos autônomos raciocinem contextualmente usando percepção multimodal, aprendizagem por reforço e modelos básicos treinados em simulação, melhorando a tomada de decisões em cenários complexos de direção do mundo real.

RESTRIÇÕES DE MERCADO

Altos custos de implementação e lacunas de competências para limitar a adoção

A simulação automotiva requer um alto investimento inicial em licenças de software, infraestrutura de computação e conhecimento especializado em engenharia. Fornecedores menores enfrentam restrições orçamentárias e acesso limitado a profissionais de simulação qualificados, retardando a adoção, apesar dos benefícios de longo prazo, como economia de custos, desenvolvimento mais rápido e maior precisão de projeto. Estas barreiras são particularmente pronunciadas nos mercados emergentes, onde a disponibilidade de capital, os programas de formação e os níveis de maturidade digital permanecem desiguais em toda a cadeia de abastecimento automóvel, atrasando a difusão da tecnologia e limitando a participação competitiva entre os fabricantes regionais de componentes a nível mundial.

OPORTUNIDADES DE MERCADO

Integração de gêmeos digitais para criar oportunidades de otimização do ciclo de vida

A adoção de gêmeos digitais cria oportunidades para simulação automotiva em todos os ciclos de vida dos veículos. As réplicas de ambientes virtuais permitem monitoramento de desempenho em tempo real, manutenção preditiva, otimização contínua e tomada de decisão baseada em dados, ajudando OEMs e operadores de frota a melhorar a confiabilidade, reduzir o tempo de inatividade, aumentar a eficiência e apoiar estratégias de mobilidade conectada. Quando integrados com IoT, análise de nuvem e IA, os gêmeos digitais ampliam o valor da simulação além do design, abrangendo operações, pós-venda e relatórios regulatórios em toda a propriedade de veículos, permitindo ciclos de feedback contínuos, inteligência de ciclo de vida e benefícios de otimização de desempenho de longo prazo para fabricantes em todo o mundo hoje.

- Em janeiro de 2026, a Siemens introduziu um novo software gêmeo digital para veículos definidos por software, permitindo validação virtual contínua, co-desenvolvimento de hardware-software e simulação do ciclo de vida em tempo real para acelerar o desenvolvimento de SDV e reduzir os riscos de integração.

DESAFIOS DO MERCADO

Complexidade da validação de dados para desafiar a eficácia da simulação

A validação de modelos de simulação em relação às condições do mundo real continua a ser um desafio. Os sistemas automotivos geram conjuntos de dados enormes e complexos que exigem calibração e testes extensivos. Suposições imprecisas ou validação insuficiente podem limitar a confiabilidade, especialmente para aplicações de veículos autônomos, eletrificados e críticos para a segurança, afetando a confiança nos resultados da simulação. Alcançar o alinhamento entre resultados virtuais e comportamento físico exige atualizações contínuas de dados,sensorprecisão, correlação de testes e experiência interdisciplinar ao longo dos ciclos de desenvolvimento, aumentando o tempo de desenvolvimento, os custos de validação e a complexidade de engenharia para OEMs e fornecedores em todo o mundo em programas de veículos avançados.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Desenvolvimento de veículos de passageiros com alto uso de software para reforçar a liderança no segmento de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais.

O segmento de automóveis de passageiros domina o mercado devido aos elevados volumes de produção global, à rápida eletrificação e à crescente integração de sistemas avançados de assistência ao condutor e recursos conectados. Os OEMs dependem cada vez mais da simulação para gerenciar arquiteturas com uso pesado de software, realizar validação virtual, atender a rigorosos requisitos de testes de segurança e cumprir os requisitos regulatórios. Ciclos frequentes de atualização de modelos, prazos de desenvolvimento mais curtos e competição intensa em veículos de passageiros impulsionam a demanda sustentada por software de simulação, gêmeos digitais e testes virtuais em todos os estágios de projeto, engenharia e validação.

- Em janeiro de 2026, a Qualcomm apresentou as inovações da CES para a BMW, destacando o Snapdragon Digital Chassis, a simulação orientada por IA, a validação virtual e as plataformas de computação conectadas para acelerar o desenvolvimento de veículos definidos por software e a implantação de inteligência no veículo.

Os veículos comerciais representam o segundo maior segmento, expandindo a um CAGR de 12,9% durante o período de previsão. O crescimento é impulsionado pela eletrificação de camiões e autocarros, normas de emissões mais rigorosas e utilização crescente de simulação para durabilidade, otimização de grupos motopropulsores e aplicações logísticas autónomas.

Por aplicativo

O aumento da adoção de veículos elétricos impulsiona o domínio da simulação de trem de força e eletrificação

Com base na aplicação, o mercado é segmentado em simulação de trem de força e eletrificação, ADAS e simulação de direção autônoma, dinâmica e manuseio de veículos, simulação de segurança e colisão e estrutural, e simulação térmica e NVH e aerodinâmica.

A simulação de trem de força e eletrificação detém a maior participação no mercado de simulação automotiva devido à aceleração da adoção de EV, ao endurecimento das regulamentações de emissões e à necessidade de otimizarbaterias, motores, inversores e sistemas térmicos. OEMs e fornecedores dependem fortemente da simulação para melhorar a eficiência energética, ampliar a autonomia, reduzir custos de desenvolvimento e validar a conformidade em vários mercados globais, tornando-a uma aplicação central em todos os programas de desenvolvimento de veículos.

- Em janeiro de 2026, a Anritsu apresentou soluções de testes de eletrificação na CES 2026, apresentando simulação de trem de força de alta tensão, emulação de bateria, testes EMC e ferramentas de validação que suportam EV, ADAS e desenvolvimento de veículos definidos por software.

ADAS e simulação de direção autônoma são a aplicação que mais cresce, expandindo-se a um CAGR de 15,6% durante o período de previsão. O crescimento é impulsionado pelo aumento dos investimentos em autonomia, pelas exigências de segurança, pela complexidade da fusão de sensores e pela necessidade de testes de cenários virtuais em grande escala.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por nível de autonomia do veículo

Adoção generalizada de ADAS e mandatos regulatórios para ancorar a liderança do segmento de veículos semi-autônomos

Por nível de autonomia do veículo, o mercado é dividido em veículos não autônomos/convencionais, veículos semiautônomos (ADAS, nível 1–2) e veículos altamente autônomos (nível 3 e superior).

Os veículos semiautônomos (ADAS, nível 1–2) dominam o mercado devido à sua alta penetração em veículos de passageiros e comerciais. Recursos de segurança obrigatórios, como AEB, manutenção de faixa e controle de cruzeiro adaptativo, impulsionam a demanda contínua de simulação para validação do sistema, calibração de sensores e conformidade de segurança funcional, apoiando o uso constante em OEMs e fornecedores de nível 1.

Os veículos altamente autônomos (nível 3 e superior) são o segmento que mais cresce, expandindo a um CAGR de 18,8% durante o período de previsão. O crescimento é alimentado por programas robotáxi, logística autônoma, validação de cenários complexos e crescente dependência de testes virtuais para reduzir os riscos de implantação no mundo real.

- Em janeiro de 2026, Lucid, Nuro e Uber lançaram um robotáxi na CES 2026, integrando software autônomo de nível 4, fusão de sensores, modelos de IA treinados em simulação eveículo elétricoplataformas para implantação da mobilidade urbana.

Ao oferecer

Papel central da validação virtual e dos fluxos de trabalho de engenharia para sustentar o domínio do software de simulação e das licenças

Ao oferecer, o mercado é categorizado em software e licenças de simulação, plataformas de simulação e ferramentas integradas, soluções de simulação baseadas em nuvem, simulação habilitada para IA e soluções de gêmeos digitais e serviços de engenharia, consultoria e suporte.

Software e licenças de simulação dominam o mercado, pois OEMs e fornecedores dependem de ferramentas estabelecidas para projeto de veículos, análise multifísica, testes virtuais e validação regulatória. Essas soluções formam a espinha dorsal dos fluxos de trabalho de engenharia, apoiando simulações de trem de força, estruturais, de segurança e eletrônica em todos os estágios de desenvolvimento, garantindo uma demanda consistente e altas taxas de renovação.

A simulação habilitada para IA e as soluções de gêmeos digitais são a oferta de crescimento mais rápido, expandindo-se a um CAGR de 17,0% durante o período de previsão. O crescimento é impulsionado por análises em tempo real, capacidades preditivas, otimização do ciclo de vida e integração de inteligência artificial e aprendizado de máquina com plataformas de simulação baseadas em nuvem.

- Em janeiro de 2026, a NVIDIA detalhou a Alpamayo para o desenvolvimento de veículos autônomos, combinando modelos básicos treinados em simulação, percepção multimodal, IA generativa e testes virtuais escalonáveis para melhorar o raciocínio, a validação de segurança e a prontidão de implantação.

Por Propulsão

Base de veículos estabelecida e estruturas de desenvolvimento maduras para ancorar a liderança do segmento ICE

Por propulsão, o mercado é bifurcado em ICE e elétrico.

O segmento ICE detém a maior participação de mercado devido à vasta base instalada global de veículos de combustão interna e ao seu ecossistema de desenvolvimento maduro. Os OEMs continuam a usar extensivamente a simulação para otimização de motores, conformidade de emissões, gerenciamento térmico, análise de NVH e melhorias na eficiência de combustível. Atualizações regulatórias contínuas, melhorias incrementais no trem de força e longos ciclos de produção sustentam uma demanda consistente de simulação em programas de veículos ICE em todo o mundo.

Elétrico é o segmento que mais cresce, expandindo a um CAGR de 18,9% durante o período de previsão. O crescimento é impulsionado pela rápida adoção de veículos elétricos, inovação em baterias, necessidades de otimização térmica e forte dependência de simulação para reduzir o tempo e o custo de desenvolvimento.

- Em 2025, de acordo com a IEA, as vendas globais de automóveis eléctricos deverão ultrapassar os 20 milhões de unidades, representando mais de 25% do total das vendas mundiais de automóveis de passageiros, reflectindo a aceleração da adopção de veículos eléctricos nos principais mercados automóveis.

Por tipo de simulação

Validação em estágio inicial e testes econômicos para manter o domínio do software no circuito

Por tipo de simulação, o mercado é subsegmentado em modelo-in-the-loop (MiL), software-in-the-loop (SiL), hardware-in-the-loop (HiL), simulação em nível de sistema e prototipagem completa de veículo/virtual.

Software-in-the-Loop (SiL) detém uma participação dominante no mercado devido à sua eficiência de custos, flexibilidade e capacidades de validação em estágio inicial. OEMs e fornecedores usam extensivamente o SiL para testar algoritmos de controle, lógica de software e interações do sistema antes da disponibilidade do hardware físico. Sua capacidade de permitir iterações rápidas, detecção de defeitos e testes escalonáveis em programas de trem de força, ADAS e eletrônica corporal reforça a adoção sustentada.

- Em janeiro de 2025, a Stellantis fez parceria com a dSPACE para acelerar o desenvolvimento de veículos baseados em nuvem, aproveitando simulação escalável, validação virtual e testes de software em circuito para acelerar programas de veículos eletrificados e definidos por software.

Hardware-in-the-Loop (HiL) é o tipo de simulação que mais cresce, expandindo a um CAGR de 16,6% durante o período de previsão. O crescimento é impulsionado pelo aumento da complexidade da ECU, pelos requisitos de validação críticos para a segurança e pela necessidade de testes em tempo real em condições próximas da produção.

Por usuário final

Necessidades integradas de desenvolvimento de veículos e conformidade regulatória para ancorar a liderança do segmento de OEMs automotivos

Por usuário final, o mercado é subdividido em OEMs automotivos, fornecedores de nível 1, prestadores de serviços de engenharia e simulação, empresas de mobilidade autônoma e tecnologia e institutos de pesquisa e academia.

Os OEMs automotivos respondem pela maior participação de mercado, já que a simulação está profundamente incorporada nos processos de projeto, validação e homologação de veículos. Os OEMs confiam na simulação para gerenciar a complexidade de vários domínios, reduzir protótipos físicos, garantir a conformidade de segurança e acelerar o tempo de lançamento no mercado em ICE, elétricos eveículo autônomoprogramas globalmente.

- Em janeiro de 2026, a Hyundai anunciou planos para usar simuladores VR no desenvolvimento de veículos, permitindo testes imersivos de interação homem-máquina, validação de ergonomia virtual e avaliação baseada em simulação de ADAS, interiores e dinâmica de direção.

As empresas autônomas de mobilidade e tecnologia representam o segmento de usuários finais que mais cresce, expandindo a uma CAGR de 16,9% durante o período de previsão. O crescimento é impulsionado por pesados investimentos em testes de cenários virtuais, treinamento de modelos de IA e validação em larga escala de sistemas autônomos.

Perspectiva Regional do Mercado de Simulação Automotiva

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Simulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a maior participação em 2025 e é a região de crescimento mais rápido, impulsionada pela produção de veículos em grande escala na Índia, China, Japão e Coreia do Sul. A rápida electrificação, a crescente adopção de ADAS e o forte apoio governamental aos VE estão a acelerar a adopção de simulações. Os OEMs dependem cada vez mais da validação virtual para gerenciar pressões de custos, encurtar ciclos de desenvolvimento e cumprir as regulamentações de segurança e emissões em evolução. Os crescentes investimentos em condução autônoma, veículos definidos por software e capacidades de engenharia local fortalecem ainda mais a dinâmica de crescimento do mercado regional.

- De acordo com a AIE, a China foi responsável por quase 60% dos registos globais de novos carros eléctricos em 2023, com os veículos eléctricos a excederem 35% das vendas nacionais de automóveis, acima dos 29% em 2022 e superando a meta nacional de adopção de NEV para 2025 antes do previsto.

Mercado de simulação automotiva da China

O mercado chinês em 2026 é estimado em cerca de 4,20 mil milhões de dólares, representando cerca de 31,1% das receitas globais de simulação automóvel, impulsionado pela expansão dos veículos eléctricos, pela penetração dos ADAS e pelas fortes iniciativas de engenharia digital apoiadas pelo governo.

Mercado de Simulação Automotiva do Japão

O mercado do Japão em 2026 é estimado em cerca de 1,07 mil milhões de dólares, representando cerca de 7,9% das receitas globais de simulação automóvel, apoiado por I&D OEM avançada, inovação em motores e um forte foco na validação de segurança.

Mercado de simulação automotiva da Índia

O mercado indiano em 2026 é estimado em cerca de 0,80 mil milhões de dólares, representando cerca de 5,9% das receitas globais de simulação automóvel, impulsionado pela rápida adoção de veículos elétricos, localização da engenharia e estratégias de desenvolvimento virtual focadas nos custos.

Europa

A Europa representa o segundo maior mercado, expandindo-se a um CAGR de 12,5% durante o período de previsão. Padrões de emissão rigorosos, exigências de segurança avançadas e a forte presença de OEMs premium impulsionam a adoção generalizada da simulação. As montadoras europeias aproveitam a simulação para eletrificação, leveza, otimização de NVH e validação de sistema autônomo. Os investimentos contínuos em P&D, a implantação de gêmeos digitais e a colaboração com os principais fornecedores de software de simulação apoiam o crescimento regional constante, apesar das incertezas econômicas.

- Em janeiro de 2026, a RFpro no Reino Unido lançou um simulador de veículo autônomo que permite modelagem de propagação de RF, validação em nível de sensor e teste de unidade virtual para melhorar a precisão do ADAS e do desenvolvimento e verificação de sistemas autônomos.

Mercado de Simulação Automotiva da Alemanha

O mercado alemão em 2026 é estimado em cerca de 0,73 mil milhões de dólares, representando cerca de 5,4% das receitas globais de simulação automóvel, apoiado por OEMs premium, regulamentações rigorosas, programas de eletrificação e implementações de gémeos digitais.

Mercado de simulação automotiva do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,16 mil milhões de dólares, representando cerca de 1,2% das receitas globais de simulação automóvel, impulsionado por programas de testes autónomos, experiência em engenharia liderada pelo desporto motorizado e desenvolvimento de veículos centrado em software.

América do Norte

A América do Norte detinha a terceira maior participação em 2025, apoiada por uma forte infraestrutura de P&D, adoção de alta tecnologia e liderança no desenvolvimento de veículos autônomos e conectados. OEMs e empresas de tecnologia usam extensivamente simulação para validação de ADAS, treinamento de IA e otimização de trem de força. Os crescentes investimentos em veículos definidos por software, mobilidade elétrica e plataformas de simulação baseadas em nuvem continuam a impulsionar a demanda nos EUA e no Canadá.

- Em janeiro de 2026, a Stratasys permitiu que a Subaru reduzisse o tempo de desenvolvimento de ferramentas em mais de 50% usando um cabeçote de alta velocidade T25 para a impressora F770, acelerando a prototipagem rápida, a simulação de acessórios e os fluxos de trabalho de validação de fabricação em todo o mundo.

Mercado de Simulação Automotiva dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 1,86 mil milhões de dólares, representando cerca de 13,7% das receitas globais de simulação automóvel, alimentado pela inovação da mobilidade autónoma, simulação orientada por IA e fortes ecossistemas de I&D baseados na nuvem.

Resto do mundo

O resto do mundo apresenta um crescimento constante do mercado, impulsionado pela digitalização automóvel gradual na América Latina, no Médio Oriente e em África. A expansão das operações de montagem de veículos, o aumento do alinhamento regulatório e a crescente adoção de simulação para reduzir os custos de desenvolvimento apoiam a demanda. O crescente interesse em VEs, capacidades de engenharia localizadas e parcerias com fornecedores globais de simulação contribuem ainda mais para o desenvolvimento do mercado regional a longo prazo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas de simulação avançada, integração de IA e parcerias com ecossistemas definem intensidade competitiva

O mercado está moderadamente consolidado, dominado por fornecedores globais de software e soluções de engenharia com fortes capacidades de I&D. Principais players como ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC e Autodesk competem por meio de plataformas de simulação multifísica, tecnologias de gêmeos digitais, solucionadores habilitados para IA e modelos de entrega baseados em nuvem. As empresas se concentram na expansão de capacidades ponta a ponta, integrando IA eanálise de dadose fortalecendo parcerias industriais. Aquisições estratégicas, alianças em nuvem e soluções específicas do setor ajudam os fornecedores a atender aos crescentes requisitos de eletrificação, ADAS e simulação de veículos autônomos em todo o mundo.

- Em março de 2025, a VI-grade lançou uma plataforma de simulação em tempo real de próxima geração com AutoHawk Extreme, permitindo dinâmica de veículos de alta fidelidade, testes de hardware no circuito e validação virtual acelerada para ADAS e desenvolvimento de veículos autônomos.

LISTA DAS PRINCIPAIS EMPRESAS DE SIMULAÇÃO AUTOMOTIVA PERFILADAS

- ANSYS(NÓS.)

- Software de Indústrias Digitais da Siemens(Alemanha)

- Dassault Systèmes (França)

- Altair Engenharia(NÓS.)

- Trabalhos de matemática(NÓS.)

- PTC (EUA)

- Autodesk (EUA)

- Software MSC (Hexagon AB)(Suécia)

- ETAS (Robert Bosch GmbH) (Alemanha)

- dSPACE (Alemanha)

- IPG Automotivo (Alemanha)

- AVL List GmbH (Áustria)

- Grupo ESI (França)

- Vector Informatik (Alemanha)

- Sinopse (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Mobileye anunciou planos para adquirir a Mentee Robotics, integrando IA física, autonomia baseada em visão, modelos treinados em simulação e inteligência incorporada para acelerar tecnologias de direção autônoma e capacidades robóticas de tomada de decisão.

- Janeiro de 2026:A Omega Simulation lançou o OMEGALAND v4, uma plataforma digital gêmea dinâmica que permite simulação física em tempo real, ingestão de dados IoT, análise de IA e otimização do ciclo de vida para sistemas automotivos complexos em todo o mundo.

- Outubro de 2025:A Sumitomo Riko aproveitou a tecnologia ANSYS AI para acelerar a simulação de componentes automotivos em mais de dez vezes, permitindo otimização de projetos, modelagem de materiais e validação de processos de fabricação mais rápidas com ciclos de desenvolvimento reduzidos.

- Março de 2025:A NVIDIA destacou seu ecossistema automotivo para IA física, combinando modelos básicos treinados em simulação, gêmeos digitais baseados em Omniverse e computação acelerada para permitir o desenvolvimento seguro de sistemas de veículos autônomos e inteligentes.

- Março de 2025:A ANSYS apresentou soluções avançadas de simulação na CES, incluindo solucionadores aprimorados por IA, gêmeos digitais e plataformas multifísicas baseadas em nuvem que suportam eletrificação, validação ADAS e desenvolvimento de veículos definidos por software.

- Fevereiro de 2025:O Grupo ESI lançou o BM-Stamp, avançando na simulação preditiva de estampagem automotiva com análise de formação baseada em física, modelagem de comportamento de materiais e fluxos de trabalho de gêmeos digitais para reduzir iterações de ferramentas e defeitos de fabricação.

- Julho de 2024:A Luminar lançou o software Sentinel para montadoras, integrando percepção lidar, lógica de segurança proativa e validação baseada em simulação para apoiar a autonomia das rodovias, evitar colisões e implantação escalonável em plataformas de veículos.

- Abril de 2024:A Applied Intuition e a Luminar formaram uma parceria para acelerar o desenvolvimento do ADAS, integrando hardware lidar, software de percepção e validação orientada por simulação para melhorar a precisão da fusão de sensores e a segurança da direção autônoma.

- Janeiro de 2024:A Stellantis lançou uma ferramenta de desenvolvimento virtual para acelerar a criação de software automotivo, aproveitando simulação baseada em nuvem, testes de software em circuito e integração contínua para acelerar a validação de arquiteturas de veículos definidas por software.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 14,4% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por aplicação, por tipo de veículo, por nível de autonomia do veículo, por oferta, por propulsão, por tipo de simulação, por usuário final e por região |

|

Por tipo de veículo |

· Automóveis de passageiros · Veículos Comerciais |

|

Por aplicativo |

· Simulação de trem de força e eletrificação · ADAS e simulação de direção autônoma · Dinâmica e manuseio de veículos · Segurança, colisão e simulação estrutural · Simulação Térmica, NVH e Aerodinâmica |

|

Por nível de autonomia do veículo |

· Veículos Não Autônomos/Convencionais · Veículos semiautônomos (ADAS, nível 1–2) · Veículos Altamente Autônomos (Nível 3 e Superior) |

|

Ao oferecer |

· Software e licenças de simulação · Plataformas de simulação e ferramentas integradas · Soluções de simulação baseadas em nuvem · Simulação habilitada para IA e soluções de gêmeos digitais · Serviços de engenharia, consultoria e suporte |

|

Por Propulsão |

· GELO · Elétrica |

|

Por tipo de simulação |

· Modelo no Loop (MiL) · Software-in-the-Loop (SiL) · Hardware-in-the-Loop (HiL) · Simulação em nível de sistema · Veículo Completo/Prototipagem Virtual |

|

Por usuário final |

· OEMs automotivos · Fornecedores de nível 1 · Provedores de serviços de engenharia e simulação · Empresas autônomas de mobilidade e tecnologia · Institutos de pesquisa e academia |

|

Por região |

· América do Norte (por aplicação, por tipo de veículo, por nível de autonomia do veículo, por oferta, por propulsão, por tipo de simulação, por usuário final e por país) o EUA o Canadá o México · Europa (por aplicação, por tipo de veículo, por nível de autonomia do veículo, por oferta, por propulsão, por tipo de simulação, por usuário final e por país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por aplicação, por tipo de veículo, por nível de autonomia do veículo, por oferta, por propulsão, por tipo de simulação, por usuário final e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Aplicação, Por Tipo de Veículo, Por Nível de Autonomia do Veículo, Por Oferta, Por Propulsão, Por Tipo de Simulação e Por Usuário Final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 11,84 mil milhões de dólares em 2025 e deverá atingir 39,59 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 6,20 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 14,4% durante o período de previsão de 2026-2034.

O segmento de automóveis de passageiros lidera o mercado em termos de tipo de veículo.

Aumentar a complexidade dos veículos para impulsionar a expansão do mercado.

Os principais players do mercado incluem ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC e Autodesk, entre outros.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco