Tamanho global do mercado de atuadores automotivos Steer-by-Wire, participação e análise da indústria, por tipo de atuador (atuadores de rack de direção, atuadores de feedback/sensação de estrada e atuadores de backup redundantes), por propulsão (ICE e elétrico), por nível de automação (veículos semi-autônomos (nível 2/nível 2+), veículos altamente automatizados (nível 3) e veículos totalmente autônomos (nível 4 e nível 5)), por tecnologia de atuação (atuadores baseados em motores elétricos, atuadores eletro-hidráulicos e atuadores puramente eletromecânicos), por canal de vendas (OEM e pós-ven

PRINCIPAIS INFORMAÇÕES DE MERCADO

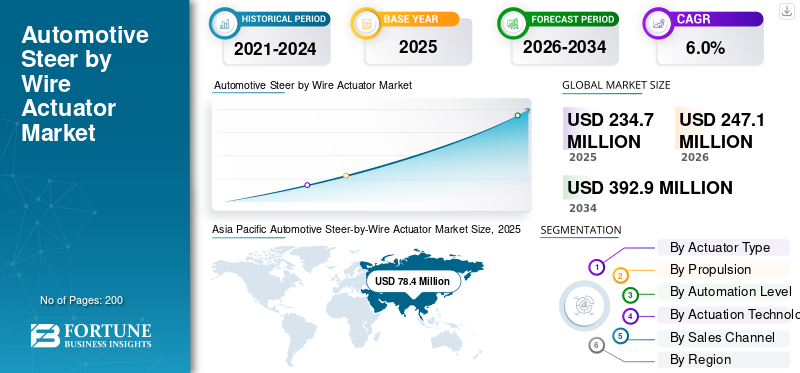

O tamanho global do mercado de atuadores automotivos steer-by-wire foi avaliado em US$ 234,7 milhões em 2025. O mercado deve crescer de US$ 247,1 milhões em 2026 para US$ 392,9 milhões até 2034, exibindo um CAGR de 6,0% durante o período de previsão.

O mercado de atuadores automotivos steer-by-wire representa um segmento em rápida evolução da indústria automotiva, com foco em sistemas de direção controlados eletronicamente que eliminam a conexão mecânica entre o volante e as rodas. Num sistema steer by wire, os comandos da direção são transmitidos através de unidades de controle eletrônico e atuadores, permitindo uma resposta da direção mais precisa e flexível. Esta tecnologia suporta arquiteturas avançadas de veículos e desempenha um papel fundamental nos esforços para melhorar o manuseio, a segurança e a eficiência do empacotamento dos veículos.

O crescimento do mercado de atuadores de direção por fio está intimamente ligado à crescente implantação da tecnologia de direção por fio em automóveis de passageiros, especialmente em veículos premium e luxuosos. As montadoras estão adotando cada vez mais soluções de direção eletrônica para dar suporte a layouts modernos de cabine, reduzir a complexidade mecânica e permitir a personalização baseada em software. Além disso, a crescente produção de veículos autônomos e semi-veículos autônomosaumentou a importância de sistemas de direção totalmente eletrônicos que podem interagir perfeitamente com plataformas ADAS de sistemas de frenagem e assistência.

Durante o período de previsão, espera-se que a adoção do produto se expanda para além dos modelos topo de gama, à medida que os custos diminuem e os quadros regulamentares amadurecem. O mercado global também se beneficiará dos crescentes requisitos de segurança e da crescente ênfase na redundância e nas arquiteturas de direção à prova de falhas. A inovação contínua por parte dos principais intervenientes, como a ZF Friedrichshafen, a Nexteer Automotive e a Hyundai Mobis, incluindo a miniaturização do atuador e a integração com o software de controlo de movimento do veículo, acelerará ainda mais a adoção. À medida que os sistemas de direção mudam para o controle digital, espera-se que o ecossistema de direção por fio automotivo se mova continuamente em direção à comercialização em grande escala.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ATUADORES AUTOMOTIVOS STEER-BY-WIRE

Integração de Steer-by-Wire com ADAS e arquiteturas centralizadas de veículos surge como tendência de mercado

Uma tendência importante é a integração da tecnologia steer by wire com a computação veicular centralizada e unidades de controle eletrônico. Isso permite uma coordenação mais estreita entre direção, frenagem e funções ADAS. À medida que os veículos definidos por software se tornam mais comuns, os atuadores steer-by-wire ganham importância como uma interface central de controle de movimento.

- Por exemplo, em fevereiro de 2025,A ZF confirmou que seu sistema steer-by-wire inclui atuadores de direção redundantes, refletindo uma tendência da indústria em direção a projetos de direção eletrônica com falha operacional.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por sistemas de direção autônomos e controlados digitalmente acelera o crescimento do mercado

A crescente implantação de veículos autônomos e semiautônomos é um dos principais impulsionadores do sistema automotivo steer-by-wiremercado de atuadorescrescimento. Esses veículos exigem arquiteturas de direção totalmente eletrônicas que possam interagir com o sistema de assistência ADAS e software de controle de movimento. À medida que os níveis de automação aumentam, os atuadores steer-by-wire tornam-se essenciais para permitir o controle preciso do veículo definido por software, apoiando a expansão constante do mercado.

- Por exemplo, em 2024, o Euro NCAP destacou que as funções avançadas de assistência ao condutor dependem cada vez mais de sistemas de direção controlados eletronicamente, reforçando a importância das arquiteturas steer-by-wire.

RESTRIÇÕES DE MERCADO

O alto custo do sistema e a complexidade da validação de segurança limitam a adoção no curto prazo

O alto custo dos atuadores steer-by-wire e os extensos requisitos de validação de segurança restringem a rápida adoção. Atuadores redundantes, energia de reserva e software avançado aumentam o custo do sistema, limitando a penetração além dos segmentos premium. Estes desafios atrasam a implantação no mercado de automóveis de passageiros de massa, apesar do potencial a longo prazo no mercado global.

- Por exemplo, os regulamentos da UNECE enfatizaram requisitos rigorosos de segurança funcional e redundância para sistemas de direção eletrónica, aumentando o tempo de desenvolvimento e os custos de conformidade para soluções steer-by-wire.

OPORTUNIDADES DE MERCADO

A expansão do Steer-by-Wire além dos veículos de luxo cria um novo potencial de crescimento

À medida que os custos dos componentes diminuem, espera-se que a adoção do steer-by-wire se expanda para além dos veículos de luxo, chegando aos modelos do segmento médio. Os OEMs que buscam plataformas de veículos flexíveis e integração de segurança avançada consideram o steer-by-wire como uma solução de longo prazo. Isto cria fortes oportunidades de crescimento no mercado durante o período de previsão, particularmente em segmentos de veículos de alto volume.

- Por exemplo, em janeiro de 2024, a ZF declarou que as arquiteturas de veículos definidas por software exigem sistemas de direção totalmente eletrônicos, criando oportunidades de longo prazo para atuadores steer-by-wire em futuras plataformas de veículos.

DESAFIOS DO MERCADO

A aceitação regulatória e a confiança do consumidor continuam sendo os principais desafios do mercado

Obter a aprovação regulamentar e a confiança do consumidor continua a ser um desafio devido à remoção da coluna de direção mecânica. Preocupações com o desempenho à prova de falhas esegurança cibernéticaadoção lenta. Superar esses problemas requer testes e educação extensivos, atrasando potencialmente a implantação em larga escala de sistemas de direção automotiva por fio.

- Por exemplo, em 2024, a NHTSA dos EUA observou que a confiança do público e a validação regulamentar continuam a ser desafios críticos para sistemas de direção eletrónica avançados sem recurso mecânico.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de atuador

Os atuadores da cremalheira de direção dominam devido à importância estrutural no controle do veículo

Com base no tipo de atuador, o mercado é dividido em atuadores de cremalheira de direção, atuadores de feedback/sensação de estrada e atuadores de backup redundantes.

Os atuadores de cremalheira de direção detinham a maior participação no mercado de atuadores automotivos steer-by-wire, pois transmitem diretamente a entrada do motorista para o movimento das rodas. Seu papel no manuseio, alinhamento e estabilidade em automóveis de passageiros e levesveículos comerciaissustenta uma demanda consistente.

- Por exemplo, em fevereiro de 2025, a ZF confirmou a produção em série steer-by-wire para o NIO ET9, fornecendo um atuador de direção redundante no rack e software, mostrando a função central dos atuadores de rack.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento de atuadores de backup redundantes cresça a um CAGR de 8,2% durante o período de previsão.

Por Propulsão

Os veículos ICE dominam devido à maior base instalada

Com base na propulsão, o mercado é segmentado em ICE e elétrico.

Os veículos ICE dominam, pois representam a maioria dos veículos na estrada. A integração Steer-by-wire concentra-se inicialmente em modelos ICE premium.

- Por exemplo, a AIE afirmou que os carros eléctricos ultrapassaram 20% das vendas globais de automóveis novos em 2024, o que implica que os veículos mais recentes continuam a ser ICE/híbridos, apoiando os volumes liderados pelos ICE a curto prazo.

Espera-se que o segmento elétrico cresça a um CAGR de 7,4% durante o período de previsão.

Por nível de automação

Integração da direção eletrônica com recursos ADAS impulsiona o crescimento do segmento de veículos semi-autônomos

Com base no nível de automação, o mercado é segmentado em veículos semiautônomos (nível 2/nível 2+), veículos altamente automatizados (nível 3) e veículos totalmente autônomos (nível 4 e nível 5).

Os veículos semiautônomos dominam à medida que integram cada vez mais a direção eletrônica com recursos ADAS, apoiando a implantação de direção por fio no curto prazo.

- Por exemplo, em maio de 2023, o Bureau of Transportation Statistics dos EUA publicou “Vendas de carros novos e caminhões leves por níveis de automação de direção”, mostrando que os sistemas de assistência ao motorista de nível 0–2 dominam as vendas registradas.

Espera-se que o segmento de veículos totalmente autônomos (Nível 4 e Nível 5) cresça a um CAGR de 8,5% durante o período de previsão.

Por tecnologia de atuação

Atuadores eletromecânicos dominam devido à simplicidade e eficiência

Com base na tecnologia de atuação, o mercado é segmentado em atuadores elétricos baseados em motores,atuadores eletro-hidráulicose atuadores puramente eletromecânicos.

O segmento de atuadores eletromecânicos domina o mercado devido à sua menor complexidade e fácil integração com a eletrônica veicular em comparação aos sistemas híbridos.

- Fevereiro de 2025: O fornecimento NIO ET9 steer-by-wire da ZF inclui um atuador de volante e um atuador de caixa de direção redundante com software, uma abordagem de direção eletromecânica explicitamente acionada por atuador.

Espera-se que o segmento de atuadores puramente eletromecânicos cresça a um CAGR de 7,2% durante o período de previsão.

Por canal de vendas

Canal OEM domina por meio da integração em nível de plataforma

Com base no canal de vendas, o mercado é segmentado em OEM e Aftermarket.

Os OEMs dominam o mercado, pois o steer-by-wire deve ser integrado durante a fase de projeto do veículo para atender aos requisitos regulatórios e de segurança.

- Por exemplo, em outubro de 2025, a Nexteer anunciou seu atuador de volante de acionamento direto para direção por fio, posicionando-o para plataformas de próxima geração das montadoras, mostrando que os atuadores SbW são integrados principalmente por meio de programas de veículos OEM.

Espera-se que o segmento de reposição cresça a um CAGR de 7,5% durante o período de previsão.

Perspectiva regional do mercado de atuadores automotivos Steer-by-Wire

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Steer-by-Wire Actuator Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado de atuadores automotivos steer-by-wire, devido à alta produção de veículos, ao aumento da adoção de tecnologia e à forte presença de fornecedores de sistemas de direção. Países como a China, o Japão e a Coreia do Sul estão a investir ativamente na tecnologia steer by wire para apoiar veículos autónomos e semiautónimos e funções de segurança avançadas. A crescente demanda por soluções de direção inteligentes em carros de passageiros, juntamente com a expansão das capacidades de produção de produtos eletrónicos, continua a fortalecer a posição da região no mercado global.

- Por exemplo, os fabricantes de automóveis japoneses e chineses estão a desenvolver ativamente sistemas de direção eletrónica para apoiar plataformas de veículos da próxima geração.

América do Norte

Espera-se que a América do Norte testemunhe um crescimento constante impulsionado pela adoção precoce de tecnologias avançadas de veículos e pela forte penetração de ADAS. Os EUA desempenham um papel fundamental devido aos testes ativos de veículos autônomos e à estreita colaboração entre OEMs e fornecedores de tecnologia. O foco crescente em sistemas de direção controlados eletronicamente apoia a expansão gradual do mercado de atuadores automotivos steer-by-wire.

Europa

O crescimento do mercado europeu é apoiado pela fabricação de veículos premium e por regulamentações rigorosas de segurança veicular. As montadoras enfatizam soluções de direção avançadas para melhorar a dinâmica de direção e integrar recursos de automação. Fortes capacidades de engenharia e presença de fornecedores reforçam ainda mais a adoção de sistemas automotivos de direção por fio.

Resto do mundo

O resto do mundo apresenta um crescimento gradual, uma vez que a adopção do steer-by-wire permanece limitada às importações de gama alta e aos programas piloto de automação. À medida que os quadros regulamentares evoluem e os custos diminuem, espera-se que surjam oportunidades a longo prazo em mercados selecionados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Integração de sistemas, colaboração OEM e validação de segurança definem a concorrência

O cenário competitivo do mercado global de atuadores automotivos steer-by-wire é atualmente moldado por um pequeno grupo de fornecedores tecnologicamente avançados com fortes capacidades de integração de sistemas. Essas empresas operam na interseção de hardware de direção, software e unidades de controle eletrônico, tornando o alto investimento em P&D um requisito competitivo essencial. Os principais fornecedores concentram-se em fornecer soluções completas de sistemas de direção por fio, em vez de componentes independentes.

Grandes players como a ZF Friedrichshafen AG e a Nexteer Automotive alavancam relacionamentos de longo prazo com OEMs globais para co-desenvolver plataformas de direção para veículos da próxima geração. A vantagem competitiva é construída através do envolvimento precoce em programas de desenvolvimento de veículos, permitindo que os fornecedores adaptem os atuadores e a lógica de controle às necessidades específicas da plataforma. Esta abordagem fortalece as barreiras de entrada e reforça as posições dos fornecedores em todo o ecossistema global de direção automotiva.

Outra estratégia fundamental é o investimento em redundância e validação de segurança. Como o steer-by-wire elimina o recurso mecânico, os fornecedores priorizam atuadores de motor duplo, integração de fonte de alimentação de backup e mecanismos à prova de falhas de software. Esses recursos são cruciais para garantir aprovações regulatórias e ganhar a confiança dos OEMs, especialmente para veículos autônomos e semiautônomos. As empresas também estão alinhando seus roteiros de produtos com ADAS e cronogramas de condução automatizada para permanecerem relevantes à medida que a automação de veículos avança.

A expansão geográfica também desempenha um papel fundamental, com os fornecedores fortalecendo as capacidades de engenharia e testes na Ásia, Europa e América do Norte para apoiar programas globais de OEM. À medida que a adoção vai além dos veículos de luxo, a escala, a confiabilidade e a otimização de custos definirão cada vez mais o sucesso competitivo no mercado de direção por fio.

- Por exemplo, em junho de 2024, a ZF reforçou o seu portfólio de componentes de direção, expandindo a produção de sistemas de chassis para apoiar a procura dos OEM por juntas esféricas e articulações de direção duráveis.

LISTA DAS PRINCIPAIS EMPRESAS DE ATUADORES AUTOMOTIVOS STEER-BY-WIRE PERFILADAS

- ZF Friedrichshafen AG(Alemanha)

- Nexteer Automotivo(NÓS.)

- Robert Bosch GmbH(Alemanha)

- Corporação JTEKT (Japão)

- NSK Ltd. (Japão)

- Hitachi Astemo (Japão)

- Denso Corporation (Japão)

- Hyundai Mobis(Coréia do Sul)

- Continental AG (Alemanha)

- Schaeffler AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025: A Nexteer lançou seu atuador de volante de acionamento direto (DD-HWA) para direção por fio. A empresa posicionou-o para melhorar a sensação de direção,embalagemflexibilidade e integração para veículos definidos por software em níveis de direção assistida e automatizada.

- Outubro de 2025:A JTEKT anunciou que seu sistema steer-by-wire e fonte de alimentação reserva Libuddy foram instalados no Lexus RZ. O dispositivo de energia de alta resistência ao calor suporta a disponibilidade da direção como uma fonte de energia alternativa crítica para a segurança.

- Setembro de 2025:A Schaeffler afirmou que está avançando na direção por fio usando um atuador de volante com feedback de força integrado. Ela apresentou a tecnologia como parte de sua plataforma mais ampla de integração de veículos definida por software no evento IAA Mobility.

- Março de 2025: A Lexus revelou o novo 2025 RZ, apresentando sua primeira aplicação de um sistema steer-by-wire. A Lexus vinculou a atualização a melhorias no engajamento de condução, juntamente com atualizações mais amplas do sistema BEV e melhorias de desempenho.

- Fevereiro de 2025:A ZF anunciou o início da produção em série do steer-by-wire com o ET9 da NIO. A ZF fornecevolanteatuador, um atuador de direção redundante e software relacionado removendo a ligação mecânica entre a entrada de direção e as rodas.

COBERTURA DO RELATÓRIO

A análise global do mercado de atuadores automotivos steer-by-wire fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,0% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de atuador, propulsão, nível de automação, tecnologia de atuação, canal de vendas e região |

|

Por tipo de atuador |

· Atuadores de cremalheira de direção · Atuadores de feedback/sensação de estrada · Atuadores de backup redundantes |

|

PorPropulsão |

· GELO o Hatchback/Sedã o SUVs o Veículos Comerciais Leves (LCVs) o Veículos Comerciais Pesados (HCVs) · Elétrica o Hatchback/Sedã o SUVs o Veículos Comerciais Leves (LCVs) o Veículos Comerciais Pesados (HCVs) |

|

Por Nível de automação |

· Veículos Semi-Autônomos (Nível 2 / Nível 2+) · Veículos Altamente Automatizados (Nível 3) · Veículos Totalmente Autônomos (Nível 4 e Nível 5) |

|

PorTecnologia de Atuação |

· Atuadores Elétricos Baseados em Motor · Atuadores Eletro-Hidráulicos · Atuadores Puramente Eletromecânicos |

|

Por canal de vendas |

· OEM · Pós-venda |

|

Por geografia |

· América do Norte (por tipo de atuador, propulsão, nível de automação, tecnologia de atuação, canal de vendas e país) o EUA o Canadá o México · Europa (por tipo de atuador, propulsão, nível de automação, tecnologia de atuação, canal de vendas e país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de atuador, propulsão, nível de automação, tecnologia de atuação, canal de vendas e país) o China o Índia o Japão o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Atuador, Propulsão, Nível de Automação, Tecnologia de Atuação, Canal de Vendas e País) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 234,7 milhões de dólares em 2025 e deverá atingir 392,9 milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 78,4 milhões.

Espera-se que o mercado apresente um CAGR de 6,0% durante o período de previsão de 2026-2034.

O segmento de atuadores de cremalheira de direção é líder de mercado por tipo de atuador.

A crescente demanda por sistemas de direção autônomos e controlados digitalmente são os principais fatores que impulsionam o mercado.

Bosch, ZF Friedrichshafen, Schaeffler e Nexteer são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco