Tamanho do mercado de subquadro automotivo, análise de participação e indústria, por posição de subquadro (subquadro dianteiro e subquadro traseiro), por tipo de veículo (hatchback/sedan, SUV, veículo leve e veículo pesado), por tipo de material (subquadros de aço, subquadros de alumínio e outros), por propulsão (ICE, HEV e EV), por tipo de unidade (tração dianteira, tração traseira e tração nas quatro rodas) e previsão regional, 2026-2034

Tamanho do mercado de subframe automotivo e perspectivas futuras

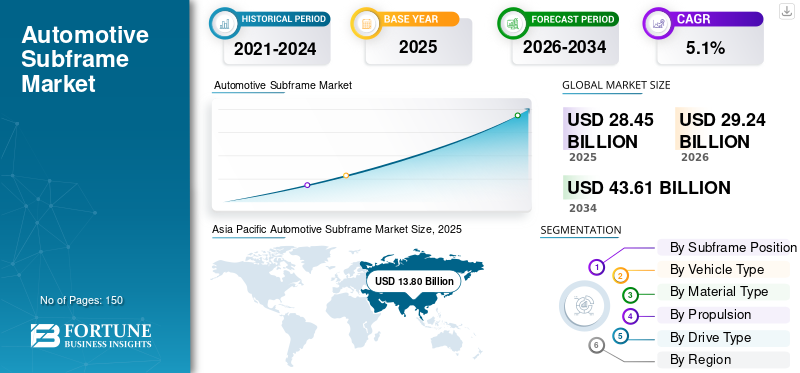

O tamanho global do mercado de subframes automotivos foi avaliado em US$ 28,45 bilhões em 2025. O mercado deverá crescer de US$ 29,24 bilhões em 2026 para US$ 43,61 bilhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de subquadros automotivos com uma participação de mercado de 48,50% em 2025.

O mercado de chassis auxiliares automotivos refere-se à indústria global envolvida no desenvolvimento, fabricação e fornecimento de conjuntos de chassis auxiliares estruturais utilizados em veículos de passageiros e comerciais. Os chassis auxiliares são componentes de suporte de carga montados na carroceria do veículo ou na estrutura monobloco, projetados para suportar sistemas críticos, incluindo conjuntos de motor, transmissão, suspensão e direção. Esses componentes desempenham um papel vital no aumento da rigidez estrutural, na mitigação de vibrações e ruídos e na facilitação do desenvolvimento de arquiteturas modulares de veículos. O mercado atende principalmente Fabricantes de Equipamentos Originais (OEMs), com participação limitada do mercado de reposição, e abrange diversas categorias de veículos, incluindo automóveis de passageiros, levesveículos comerciaise veículos elétricos, onde os projetos de chassis auxiliares são cada vez mais otimizados para redução de peso e eficiência de embalagem.

O mercado é caracterizado pela presença de fornecedores automotivos de nível 1 estabelecidos com fortes capacidades em conformação de metais, soldagem, fundição e integração de materiais leves. Os principais participantes, como Magna International Inc., BENTELER International AG e Gestamp Automoción S.A., concentram-se em contratos OEM de longo prazo, acordos de fornecimento em nível de plataforma e modelos de co-desenvolvimento para alinhar projetos de chassi auxiliar com a arquitetura do veículo e requisitos regulatórios.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de subframes automotivos

- Tamanho do mercado em 2025: US$ 28,45 bilhões

- Tamanho do mercado em 2026: US$ 29,24 bilhões

- Tamanho do mercado previsto para 2034: US$ 43,61 bilhões

- CAGR: 5,1% de 2026-2034

- A Ásia-Pacífico dominou o mercado de chassis auxiliares automotivos com uma participação de 48,50% em 2025.

- Espera-se que o segmento de chassi auxiliar dianteiro cresça a um CAGR de 5,4% durante o período de previsão.

- Prevê-se que o segmento SUV cresça a um CAGR de 5,8% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado devido à alta produção de veículos, à expansão da fabricação de EV e à forte demanda por automóveis de passageiros e SUVs.

América do Norte

A América do Norte é apoiada pela produção robusta de SUVs, picapes e veículos elétricos, juntamente com a crescente adoção de materiais leves.

Europa

A Europa é impulsionada por regulamentos rigorosos em matéria de emissões, normas de segurança avançadas e uma utilização crescente de arquiteturas de veículos leves.

NÓS.

A forte demanda por SUVs, picapes e veículos elétricos continua a apoiar a adoção de chassis auxiliares automotivos.

Japão

Altos volumes de produção de veículos e a presença de grandes montadoras contribuem para o crescimento sustentado do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE SUBQUADROS AUTOMOTIVOS

A crescente mudança em direção a arquiteturas de chassis leves e multimateriais surge como uma tendência de mercado

A crescente mudança em direção a arquiteturas de chassis auxiliares leves e multimateriais emergiu como uma tendência proeminente no mercado de chassis auxiliares automotivos. Os OEMs automotivos estão cada vez mais priorizando metas de redução de peso e eficiência de combustível em meio a rigorosas regulamentações globais de emissões e economia de combustível, levando a uma adoção mais ampla de chassis auxiliares de alumínio, aço de alta resistência e materiais híbridos. Estas estratégias de materiais avançados melhoram o desempenho e a segurança dos veículos, ao mesmo tempo que apoiam projetos de plataformas modulares que podem ser partilhadas entre vários modelos de veículos e tipos de grupos motopropulsores, incluindo veículos elétricos. À medida que as pressões ambientais e regulatórias se intensificam, os fornecedores de chassis auxiliares estão acelerando a inovação e integração de materiais para atender aos requisitos em evolução da arquitetura do veículo e alcançar diferenciação competitiva. Esse desenvolvimento impulsiona o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescimento na produção de veículos elétricos e na diversificação de plataformas está acelerando o crescimento do mercado

O rápido crescimento da produção de Veículos Elétricos (EV) em todo o mundo é um fator chave que impulsiona o mercado. Ao contrário dos veículos convencionais com motor de combustão interna, os veículos elétricos exigem arquiteturas redesenhadas para acomodar baterias, sistemas de transmissão elétricos e proteção aprimorada da parte inferior da carroceria. Essa mudança aumentou a demanda por chassis auxiliares leves e estruturalmente otimizados, que possam suportar cargas mais altas e, ao mesmo tempo, garantir segurança, rigidez e isolamento de ruído. Além disso, os OEMs estão cada vez mais adotando soluções flexíveis e modularesveículo elétricoplataformas que podem ser compartilhadas entre vários modelos de veículos e estilos de carroceria, fortalecendo ainda mais o papel dos chassis auxiliares como módulos estruturais críticos. À medida que os fabricantes de automóveis expandem os seus portefólios de veículos elétricos, a necessidade de designs de chassis auxiliares avançados adaptados a diferentes configurações de plataforma continua a aumentar, impulsionando o crescimento do mercado de chassis auxiliares automóveis.

- Por exemplo, em agosto de 2025, a Ford Motor Company anunciou uma nova plataforma universal de veículos elétricos num evento em Louisville, Kentucky, destinada a sustentar futuros modelos de veículos elétricos, incluindo uma picape elétrica de tamanho médio acessível. Este anúncio destaca a mudança mais ampla da empresa em direção a arquiteturas EV dedicadas, que impulsionam a demanda por chassis auxiliares.

RESTRIÇÕES DE MERCADO

Volatilidade nos preços das matérias-primas de aço e alumínio pode limitar o crescimento do mercado

A volatilidade nos preços das matérias-primas do aço e do alumínio é um factor-chave de restrição para o mercado, uma vez que estes materiais representam uma parte significativa dos custos globais de produção. Os chassis auxiliares são predominantemente fabricados com aço e alumínio de alta resistência para atender aos requisitos estruturais, de segurança e de leveza, tornando os fornecedores altamente expostos às flutuações nos preços das commodities. Aumentos repentinos nos custos das matérias-primas podem comprimir as margens dos fornecedores, especialmente sob contratos OEM de longo prazo com estruturas de preços fixos. Além disso, a instabilidade dos preços complica a previsão de custos, o planeamento de aquisições e as negociações de contratos tanto para os OEM como para os fornecedores de nível 1. Esta volatilidade também limita a capacidade dos fabricantes de investir consistentemente na adoção de materiais leves e na inovação de processos, restringindo assim a expansão do mercado e a competitividade de custos nas plataformas de veículos.

OPORTUNIDADES DE MERCADO

Avanços tecnológicos em processos de conformação, soldagem e fundição para oferecer oportunidades de crescimento de mercado

Os avanços tecnológicos nos processos de conformação, soldagem e fundição estão criando oportunidades de crescimento significativas no mercado, permitindo uma produção mais eficiente, precisa e leve de componentes estruturais. Inovações como a fundição sob pressão integrada permitem que os fabricantes produzam chassis auxiliares grandes e complexos em menos peças, reduzindo assim as etapas de montagem, melhorando a integridade estrutural e reduzindo os custos de produção, ao mesmo tempo que atendem a rigorosos requisitos de desempenho. Ao mesmo tempo, a adoção de técnicas avançadas de soldagem, como soldagem a laser e soldagem por fricção, aumenta a resistência das juntas e apoia o uso de materiais leves e de alta resistência em conjuntos de chassi auxiliar, melhorando assim o desempenho e a segurança do veículo. Este desenvolvimento impulsiona o crescimento do mercado durante o período de previsão.

DESAFIOS DO MERCADO

A conformidade com as regulamentações em evolução sobre acidentes, segurança e NVH é um desafio-chave do mercado

A conformidade com as regulamentações em evolução sobre colisões, segurança e ruído, vibração e aspereza (NVH) representa um desafio significativo para o mercado. Os chassis auxiliares desempenham um papel estrutural crítico no gerenciamento de cargas de impacto, absorção de energia e isolamento de vibração, tornando-os sujeitos a padrões regulatórios cada vez mais rigorosos nos principais mercados automotivos. À medida que as normas de segurança globais continuam a ficar mais rígidas, os fornecedores são obrigados a investir pesadamente em simulações avançadas, testes e otimização de materiais para garantir a conformidade sem comprometer as metas de redução de peso. Além disso, diferentes estruturas regulatórias regionais aumentam a complexidade do projeto e os prazos de desenvolvimento para OEMs e fornecedores de nível 1. Estas pressões regulamentares aumentam os custos de desenvolvimento e prolongam os ciclos de validação, colocando assim desafios à eficiência de custos e ao tempo de colocação no mercado de novas plataformas de veículos.

Análise de Segmentação

Por posição do chassi auxiliar

O segmento do chassi auxiliar dianteiro domina devido à importância estrutural, segurança contra colisões, controle NVH e compatibilidade com veículos elétricos leves

Com base na posição do chassi auxiliar, o mercado é segmentado em chassi auxiliar dianteiro e chassi auxiliar traseiro.

Espera-se que o segmento de subchassis dianteiro responda pela maior parte do mercado devido ao seu papel estrutural fundamental no apoio aos principais sistemas do veículo, incluindo o motor, a suspensão, o conjunto de direção e os módulos de transmissão elétrica. Os chassis auxiliares dianteiros são essenciais para distribuição de carga, gerenciamento de energia em colisões e desempenho de NVH, tornando-os essenciais em todos os ambientes.carros de passageiros, SUVs e EVs. Além disso, a tendência contínua da indústria para arquitecturas leves e multimateriais, particularmente aquelas que utilizam alumínio e compósitos híbridos, reforçou a proeminência do segmento de chassis auxiliar dianteiro à medida que os OEM procuram maior eficiência de combustível, emissões reduzidas e dinâmica de condução melhorada. Estes chassis auxiliares dianteiros leves também melhoram a autonomia da bateria e o desempenho de segurança em veículos elétricos, fortalecendo ainda mais o seu domínio no mercado.

Espera-se que o segmento de chassi auxiliar dianteiro cresça a um CAGR de 5,4% durante o período de previsão.

Por tipo de veículo

Crescente preferência por SUVs para impulsionar o crescimento segmentar de SUVs

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUV, veículos leves e veículos pesados.

Espera-se que o segmento SUV domine o mercado devido a uma forte mudança global na preferência do consumidor em relação aos veículos utilitários desportivos nas economias desenvolvidas e emergentes. Os SUVs exigem estruturas de chassi auxiliares robustas e reforçadas para suportar maior peso do veículo, maior distância ao solo, sistemas de suspensão maiores e requisitos aprimorados de segurança em colisões em comparação com hatchbacks e sedãs. Além disso, a crescente penetração de SUVs elétricos fortaleceu ainda mais a demanda, uma vez que esses veículos exigem chassis auxiliares dianteiros e traseiros estruturalmente otimizados para acomodar baterias, mantendo o conforto de condução e o desempenho NVH. Os OEMs também estão padronizando cada vez mais as plataformas SUV em vários modelos, o que aumenta a demanda em volume por conjuntos de chassis auxiliares e reforça a posição dominante do segmento no mercado.

- Por exemplo, em julho de 2025, a Tesla anunciou que a empresa faria sua tão esperada estreia na Índia em 15 de julho de 2025 e lançaria o SUV elétrico Modelo Y. O Modelo Y será a primeira oferta da Tesla na Índia e será vendido como uma Unidade Completamente Construída (CBU), provavelmente importada da Gigafactory da empresa em Xangai. Em preparação para o seu lançamento, a Tesla trouxe veículos, Superchargers e acessórios no valor de quase 1 milhão de dólares para a Índia, provenientes principalmente da China e dos EUA. As importações incluem seis unidades do popular SUV Modelo Y.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Prevê-se que o segmento SUV cresça a um CAGR de 5,8% durante o período de previsão.

Por tipo de material

Forte equilíbrio custo-desempenho de chassis auxiliares de aço para impulsionar o crescimento segmentar

Com base no tipo de material, o mercado é segmentado em subquadros de aço, subquadros de alumínio, entre outros.

Espera-se que o segmento de subquadros de aço detenha a participação dominante no mercado de subquadros automotivos, principalmente devido ao seu equilíbrio custo-desempenho favorável, alta resistência e durabilidade comprovada em uma ampla gama de tipos de veículos. Os chassis auxiliares de aço, especialmente aqueles fabricados com aço de alta resistência e de alta resistência avançado (HSS/AHSS), oferecem capacidade de suporte de carga superior, absorção de energia de colisão e resistência à fadiga, tornando-os altamente adequados para veículos de passageiros do mercado de massa,SUVse veículos comerciais. Além disso, os chassis auxiliares de aço se beneficiam de processos de fabricação estabelecidos, custos mais baixos de matéria-prima em comparação com o alumínio e forte reciclabilidade, que coletivamente apoiam a adoção de OEM em larga escala.

Prevê-se que o segmento de subframes de alumínio cresça a um CAGR de 5,7% durante o período de previsão.

Por Propulsão

Domínio do segmento ICE apoiado por alta produção de veículos e atualizações de plataforma

Com base na propulsão, o mercado é segmentado em ICE, EV e HEV.

Espera-se que o segmento ICE domine o mercado devido ao contínuo alto volume de produção de veículos com motor de combustão interna nos principais mercados automotivos. Apesar da transição acelerada para a eletrificação, os veículos ICE, especialmente nas economias emergentes e nos segmentos sensíveis aos custos, continuam a ser os principais contribuintes para a produção global de veículos. As arquiteturas baseadas em ICE exigem chassis auxiliares dianteiros robustos para suportar motores, transmissões, sistemas de escapamento e conjuntos de suspensão, gerando uma demanda consistente por projetos de chassis auxiliares com uso intensivo de aço e com custo otimizado. Além disso, os OEMs continuam a investir na atualização das plataformas ICE para atender às regulamentações mais rigorosas sobre emissões e eficiência de combustível, o que sustenta a necessidade de soluções de chassi auxiliar redesenhadas e leves nos portfólios de veículos ICE existentes.

Prevê-se que o segmento HEV cresça a um CAGR de 6,7% durante o período de previsão.

Por tipo de unidade

Adoção generalizada de plataformas de tração dianteira para impulsionar o crescimento segmentar

Com base no tipo de tração, o mercado é segmentado em tração dianteira (FWD), tração traseira (RWD) e tração nas quatro rodas (AWD).

Espera-se que o segmento de tração dianteira (FWD) domine o mercado devido à sua ampla adoção em carros de passageiros do mercado de massa, SUVs compactos e veículos crossover. As arquiteturas FWD dependem fortemente de conjuntos de chassi dianteiro integrados para suportar o motor, a transmissão, o sistema de direção e a suspensão dianteira em um layout compacto. Esta configuração oferece vantagens como menor custo de fabricação, maior eficiência de combustível, menor peso do veículo e maior utilização do espaço interior, tornando-a altamente atraente para plataformas de veículos de alto volume. Além disso, a maioria dos veículos elétricos de nível básico e intermediário continuam a adotar layouts FWD, reforçando ainda mais a demanda por chassis auxiliares dianteiros otimizados para arquiteturas FWD. O domínio das plataformas FWD nos mercados emergentes e nos segmentos de mobilidade urbana continua a fortalecer a posição de liderança deste segmento.

Prevê-se que o segmento de tração integral (AWD) cresça a um CAGR de 5,5% durante o período de previsão.

Perspectiva Regional do Mercado de Subframes Automotivos

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Subframe Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado em termos de volume de produção, impulsionado pela alta produção de veículos em países como China, Japão, Índia e Coreia do Sul. A região beneficia da forte procura de automóveis de passageiros, SUVs compactos e veículos económicos, o que apoia a adopção em larga escala de chassis auxiliares de aço. A rápida urbanização, o aumento dos rendimentos disponíveis e a expansão da produção de VE, particularmente na China, estão a acelerar ainda mais o crescimento do mercado. Além disso, a presença de uma grande base de fornecedores, capacidades de fabricação econômicas e a crescente localização de plataformas globais de OEM tornam a Ásia-Pacífico um motor de crescimento crítico para o mercado.

América do Norte

A América do Norte representa um mercado maduro e impulsionado pela tecnologia para chassis auxiliares automotivos, apoiado por fortes volumes de produção de veículos, particularmente em SUVs, picapes e veículos elétricos, em países importantes, como os OEMs dos EUA na região, que enfatizam a segurança estrutural, o desempenho em colisões e a conformidade com NVH, o que impulsiona a demanda por sistemas robustos de chassi auxiliar dianteiro e traseiro. A região também está a testemunhar uma adoção crescente de materiais leves e processos de fabrico avançados para cumprir as normas de economia de combustível e de emissões. Este desenvolvimento impulsiona o crescimento regional.

Europa

A Europa é um mercado-chave para chassis auxiliares automóveis, impulsionado por regulamentos de emissões rigorosos, padrões de segurança avançados e uma forte adoção de arquiteturas de veículos leves. Os OEMs da região concentram-se cada vez mais em chassis auxiliares de alumínio e multimateriais para reduzir o peso dos veículos e melhorar a eficiência de combustível. A alta penetração de veículos premium e carros elétricos apoia ainda mais a demanda por designs avançados de chassi auxiliar com desempenho estrutural e NVH superior. Além disso, a forte ênfase da Europa na sustentabilidade, reciclabilidade e plataformas modulares de veículos incentiva a inovação contínua em materiais de chassis auxiliares e processos de fabrico, reforçando a importância estratégica da região no mercado global.

Resto do mundo

A região do resto do mundo, que compreende a América Latina, o Oriente Médio e a África, representa um mercado emergente para chassis auxiliares automotivos. O crescimento nesta região é apoiado principalmente pela expansão gradual da produção de veículos, pelo aumento da adoção de SUVs e pelos investimentos crescentes dos OEMs globais para estabelecer instalações de produção localizadas.

CENÁRIO COMPETITIVO

Fornecedores líderes de aluguel, fabricantes de equipamentos e integradores de tecnologia de frota fortalecendo a competitividade no mercado

O mercado global de chassis auxiliares automotivos exibe uma estrutura competitiva semiconsolidada, liderada por fornecedores automotivos de nível 1 estabelecidos com fortes capacidades de engenharia, fabricação e integração de OEM. Principais players, como Magna International Inc., Gestamp Automoción, Benteler International, ZF Friedrichshafen AG e Hyundai Mobis, detêm posições de mercado significativas devido aos seus relacionamentos de longa data com OEMs globais e à sua capacidade de fornecer conjuntos de chassis auxiliares dianteiros e traseiros específicos para plataformas em escala. Essas empresas se concentram em modelos de co-desenvolvimento, arquiteturas modulares de chassi auxiliar e integração avançada de materiais para se alinharem às plataformas de veículos em evolução, incluindoGELOe veículos elétricos. Os investimentos estratégicos em materiais leves, automação e presença na produção regional continuam a ser fundamentais para manter a competitividade.

Outros players notáveis que operam no mercado incluem CIE Automotive, Aisin Corporation, Martinrea International, Tower International (parte do Grupo Autokiniton) e JBM Auto. Espera-se que essas empresas priorizem a expansão da capacidade, a produção localizada e a inovação de processos para fortalecer sua presença no mercado e apoiar arquiteturas de veículos de próxima geração durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE SUBFRAME AUTOMOTIVO PERFILADAS

- Magna Internacional Inc.(Canadá)

- BENTELER Internacional AG(Áustria)

- Gestamp Automoción S.A. (Espanha)

- Hyundai MOBIS (Coreia do Sul)

- Martinrea International Inc. (Canadá)

- Aludyne(NÓS.)

- ZF Friedrichshafen AG (Alemanha)

- CIE Automotive S.A. (Espanha)

- Corporação YOROZU (Japão)

- Grupo JBM (Índia)

- Corporação Linamar(Canadá)

- Nemak, S.A.B. de C.V.(México)

- KSM Castings Group GmbH (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025,A Samsung anunciou uma aquisição planeada da unidade ADAS da ZF Friedrichshafen, um movimento que poderá remodelar as prioridades de investimento e as capacidades dos fornecedores nos ecossistemas de chassis e de tecnologia estrutural.

- Em maio de 2025,A Mitsubishi Logisnext Co., Ltd. abriu uma instalação de fabricação de eletrificação de 73.500 pés quadrados em seu campus em Houston para aumentar a produção de empilhadeiras elétricas e empilhadeiras contrabalançadas, alinhando-se à crescente demanda por frotas eletrificadas.

- Em abril de 2025, Cosma Magna lança grande produção de chassis dianteiro fundido sob pressão. A instalação da Cosma em Michigan começou a produzir um grande chassi auxiliar dianteiro usando uma prensa de fundição sob pressão de 4.400 toneladas, permitindo redução significativa de peso e eficiência de custos na produção de chassis em alto volume.

- Em fevereiro de 2025,A Sarginsons Industries revelou projetos para um chassi auxiliar automotivo que foi originalmente otimizado para peso em 2022 e agora foi reduzido de 28 kg para 15 kg. Os projetos foram formulados usando um novo software baseado em IA atualmente em desenvolvimento e representam os resultados iniciais do projeto Performance Integrated Vehicle Optimization Technology (PIVOT), que a Sarginsons está liderando em colaboração com seus parceiros. O projeto foi possível graças a uma doação equivalente de £ 6 milhões (US$ 7,5 milhões) do Advanced Propulsion Center e Innovate UK.

- Em janeiro de 2025, a Gestamp estabelece novos padrões para componentes automotivos na Bharat Mobility Global Expo. A Gestamp lidera o desenvolvimento de soluções para uma nova era de mobilidade, onde coexistem múltiplos grupos motopropulsores, incluindo motores de combustão, híbridos, híbridos plug-in e veículos puramente eléctricos.

- Em janeiro de 2025, Laser Tools lançou pinos de alinhamento de subframe para o VW T7. A Laser Tools introduziu novos pinos de alinhamento do chassi auxiliar (peça nº 8911) projetados para realinhar com precisão o chassi auxiliar dianteiro em veículos Volkswagen T7 Transporter, melhorando assim a precisão do serviço.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,1% de 2025-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Posição do chassi auxiliar, Por Tipo de veículo, Por Tipo de material, Por Propulsão, Por Tipo de tração e Por região |

|

Por posição do chassi auxiliar |

· Subchassi frontal · Chassi auxiliar traseiro |

|

Por Tipo de veículo |

· Hatchback/Sedã · SUV · Veículo Leve · Veículo Pesado |

|

Por Tipo de material |

· Chassi auxiliares de aço · Chassi auxiliares de alumínio · Outros |

|

Por Propulsão |

· GELO · EV · HEV |

|

Por Tipo de unidade |

· Tração dianteira · Tração Traseira · Tração integral |

|

Por geografia |

· América do Norte (por posição do chassi auxiliar, por tipo de veículo, por tipo de material, por propulsão, por tipo de acionamento e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por posição do chassi auxiliar, por tipo de veículo, por tipo de material, por propulsão, por tipo de propulsão e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por posição do chassi auxiliar, por tipo de veículo, por tipo de material, por propulsão, por tipo de acionamento e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por posição do chassi auxiliar, por tipo de veículo, por tipo de material, por propulsão, por tipo de acionamento e por país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 28,45 mil milhões de dólares em 2025 e deverá atingir 43,61 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 13,80 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,1% durante o período de previsão de 2026-2034

O segmento SUV liderou o mercado por tipo de veículo.

O crescimento na produção de veículos elétricos e a diversificação de plataformas são os principais fatores que impulsionam o mercado.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco