Tamanho do mercado de feixe de torção automotiva, participação e análise da indústria, por tipo de feixe (feixe de torção convencional e feixe de torção acoplado (CTBA)), por tipo de veículo (hatchback/sedan, SUV, LCV e HCV), por canal de vendas (OEM/Factory-Fit e Aftermarket/Substituição), por tipo de material (aço estampado, aço de alta resistência (HSS/AHSS) e materiais compostos/híbridos) e previsão regional, 2026-2034

Tamanho do mercado de feixe de torção automotiva e perspectivas futuras

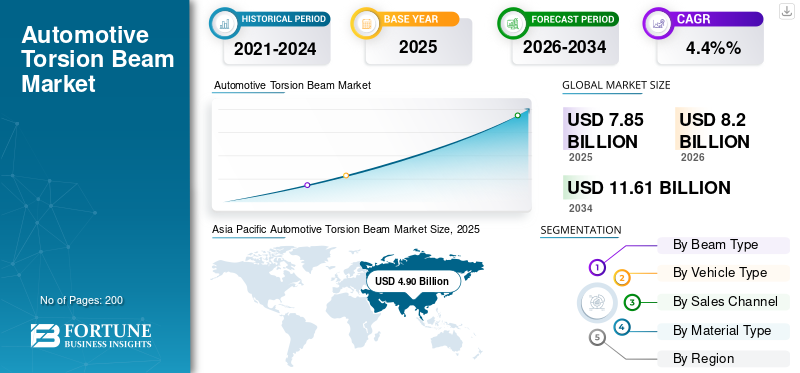

O tamanho global do mercado de feixes de torção automotiva foi avaliado em US$ 7,85 bilhões em 2025. O mercado deve crescer de US$ 8,20 bilhões em 2026 para US$ 11,61 bilhões até 2034, exibindo um CAGR de 4,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de feixes de torção automotiva com uma participação de mercado de 62,42% em 2025.

O crescimento do mercado é constantemente impulsionado pela produção em alto volume de automóveis de passageiros compactos e SUVs com custos otimizados, onde os feixes de torção continuam a ser uma arquitetura de suspensão traseira preferida devido ao seu baixo custo, eficiência de embalagem e durabilidade. Os OEMs também estão atualizando os projetos para melhorar a condução/manuseio e atender às metas de redução de peso, aumentando a adoção de eixos de feixe de torção acoplados (CTBA) e materiais HSS/AHSS, especialmente porque as plataformas eletrificadas exigem gerenciamento de espaço mais apertado e maior rigidez. Fornecedores de chassis de nível 1, como Benteler, Gestamp e Donghee, estão expandindo suas capacidades em componentes de feixe de torção/CTBA.

- Por exemplo, em junho de 2025, a BENTELER iniciou a construção de uma nova fábrica em Kenitra, Marrocos, onde a produção incluirá eixos traseiros com vigas de torção (vigas de torção) juntamente com outros componentes de chassis que suportam nova capacidade de fornecimento e entrega localizada para programas OEM.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de feixes de torção automotiva

- Tamanho do mercado em 2025: US$ 7,85 bilhões

- Tamanho do mercado em 2026: US$ 8,20 bilhões

- Tamanho do mercado previsto para 2034: US$ 11,61 bilhões

- CAGR: 4,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado de vigas de torção automotiva com uma participação de 62,42% em 2025.

- O segmento de feixe de torção acoplado (CTBA) deverá aumentar no maior CAGR de 8,4% durante o período de previsão.

- O segmento de reposição/substituição deverá crescer a um CAGR de 6,1% durante o período de previsão.

Ásia-Pacífico

A região representou a maior quota de mercado e continua a ser o mercado regional de crescimento mais rápido, apoiado pela elevada produção de veículos, pela crescente procura de automóveis de passageiros e SUVs compactos a preços acessíveis e por plataformas preparadas para a electrificação.

América do Norte

O mercado está testemunhando um crescimento constante devido à forte produção de SUVs e caminhões leves, à expansão das exportações de veículos, à localização de fornecedores e à demanda contínua por sistemas de suspensão traseira econômicos em veículos básicos.

Europa

A procura continua forte à medida que os fabricantes de automóveis continuam a adotar sistemas de feixe de torção leves e económicos para veículos compactos de passageiros, apoiados por regulamentos de emissões e pela elevada produção de modelos para o mercado de massa.

NÓS.

A alta penetração de SUVs, a otimização da plataforma OEM e a demanda estável do mercado de reposição continuam a apoiar o crescimento moderado e consistente no mercado de feixes de torção automotivos.

Japão

A demanda é apoiada pela forte produção de veículos compactos e kei do país, onde os sistemas de feixe de torção oferecem eficiência de espaço, confiabilidade e desempenho de suspensão econômico.

Leia mais

TENDÊNCIAS DE MERCADO DE VIGA DE TORÇÃO AUTOMOTIVA

Mudança em direção a arquiteturas de suspensão traseira com custo otimizado e espaço eficiente moldam a evolução do produto

Os fabricantes automotivos estão priorizando cada vez mais sistemas avançados de tecnologia de suspensão que encontrem um equilíbrio entre eficiência de custos, simplicidade de embalagem e conforto e manuseio aceitáveis, especialmente em segmentos de veículos de alto volume. As suspensões com feixe de torção continuam a ganhar preferência em carros compactos e SUVs básicos, pois reduzem a contagem de componentes, liberam espaço sob o piso e simplificam a fabricação. Esta tendência é ainda reforçada pela eletrificação, onde a colocação de baterias e traseirasembalagemeficiência são críticos. Os OEMs estão, portanto, refinando os projetos de feixes de torção por meio de melhor geometria, ajuste e otimização de materiais para estender sua aplicabilidade a uma gama mais ampla de plataformas de veículos, sem migrar para sistemas multi-link mais caros. Em junho de 2025, a BENTELER anunciou uma expansão da capacidade de produção de eixos traseiros com barra de torção em suas novas instalações em Kenitra, projetada para apoiar o desenvolvimento de plataformas de veículos compactos e elétricos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A alta produção global de automóveis de passageiros compactos e SUVs acessíveis sustenta a expansão do mercado

A procura sustentada de mobilidade acessível nos mercados emergentes e desenvolvidos continua a impulsionar a produção de hatchbacks, sedans e SUVs compactos, apoiando diretamente a adoção da tecnologia de feixe de torção. Essas categorias de veículos favorecem os feixes de torção devido ao seu menor custo, durabilidade e facilidade de integração em arquiteturas de tração dianteira. À medida que as montadoras se esforçam para manter preços competitivos e, ao mesmo tempo, atender aos padrões de segurança, maior eficiência de combustível e eficiência, os feixes de torção continuam sendo uma solução comprovada para plataformas do mercado de massa. Os elevados volumes de produção na Ásia-Pacífico, em partes da Europa e nos centros de produção orientados para a exportação amplificam ainda mais este efeito, garantindo uma procura consistente de OEM para conjuntos de vigas de torção e componentes relacionados. Em Março de 2024, a OICA informou que a Ásia-Oceania continuava a ser a maior região global de produção de veículos, reforçando a procura por arquitecturas de suspensão económicas.

RESTRIÇÕES DE MERCADO

O aumento da adoção de suspensões multi-link em segmentos premium limita o escopo endereçável

Embora os feixes de torção dominem os segmentos de veículos sensíveis ao custo, a sua adoção é limitada em modelos premium e orientados para o desempenho, onde o conforto de condução e o controlo independente das rodas são priorizados. As suspensões traseiras multi-link são cada vez mais padrão em sedãs topo de linha, premiumSUVse veículos de alto desempenho, limitando assim a penetração de suspensões com feixe de torção à medida que os OEMs avançam no mercado de luxo. Esta mudança estrutural limita a utilização da tecnologia de feixe de torção a faixas de preços e dinâmicas de veículos específicas, bem como a arquiteturas, reduzindo assim a sua relevância nos segmentos de luxo. À medida que aumentam as preferências e expectativas dos consumidores em relação ao conforto e ao melhor desempenho do veículo, os feixes de torção enfrentam limitações naturais, apesar das melhorias incrementais contínuas. Isso está dificultando o crescimento do mercado de feixes de torção automotiva. Em setembro de 2023, vários OEMs europeus confirmaram a expansão do uso de suspensões traseiras multi-link em novas plataformas premium de veículos compactos e médios.

OPORTUNIDADES DE MERCADO

Materiais leves e projetos de vigas de torção acopladas criam novo potencial de crescimento de valor

Oportunidades estão surgindo através da integração de aço de alta resistência, aço avançado de alta resistência e soluções de materiais híbridos em projetos de vigas de torção. Estas inovações permitem redução de peso, maior rigidez e melhores características de manobrabilidade, tornando as vigas de torção viáveis para uma gama mais ampla de veículos, incluindo modelos elétricos e orientados para a exportação. Os eixos com feixe de torção acoplados (CTBA) melhoram ainda mais o comportamento de deslocamento e rotação, ao mesmo tempo que mantêm vantagens de custo em relação aos sistemas multi-link. Esta evolução permite que os fornecedores aumentem o valor por unidade, apoiando a relevância da tecnologia de feixe de torção em meio a regulamentações de emissões e metas de eficiência cada vez mais rigorosas. Em abril de 2025, a Gestamp destacou o aumento do uso de AHSS em eixos traseiros e estruturas de vigas de torção para apoiar plataformas de veículos leves.

DESAFIOS DO MERCADO

Equilibrar as pressões de custos com as expectativas de desempenho continua a ser um desafio estrutural

O principal desafio para o mercado de vigas de torção reside em equilibrar metas de custos agressivas com as crescentes expectativas dos OEM em termos de conforto, isolamento de ruído e desempenho dinâmico. À medida que os veículos se tornam mais pesados devido à adição de características de segurança e eletrificação, e à experiência de condução eficiente, os sistemas de feixe de torção devem proporcionar maior rigidez e durabilidade sem incorrer em aumentos de custos significativos. Além disso, a volatilidade significativa dos preços e a pressão sobre as margens dos fornecedores de nível 1 complicam o planeamento e o investimento a longo prazo. O não cumprimento dos padrões de desempenho em evolução pode acelerar a substituição de sistemas de suspensão alternativos em segmentos limítrofes, limitando assim a adoção de sistemas de feixes de torção para além das aplicações principais. Em novembro de 2024, vários fornecedores automotivos citaram a volatilidade dos preços do aço como um fator-chave que afeta o planejamento de custos dos componentes do chassi e a estabilidade das margens.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de feixe

Arquitetura de suspensão com custo otimizado mantém o domínio do feixe de torção convencional

Com base no tipo de viga, o mercado é segmentado em viga de torção convencional e viga de torção acoplada (CTBA).

O segmento de vigas de torção convencionais domina o mercado global devido ao seu baixo custo de fabricação, simplicidade estrutural e durabilidade comprovada em veículos de passageiros de alto volume. Os OEMs continuam a favorecer este design em hatchbacks, sedãs e SUVs básicos, onde o controle de custos e a eficiência de embalagem são essenciais. A adoção em larga escala na Ásia-Pacífico e na Europa reforça ainda mais a liderança em volume. Melhorias incrementais contínuas na geometria e no ajuste permitem que os feixes de torção convencionais atendam aos principais requisitos de condução e segurança sem a necessidade de uma transição para arquiteturas de suspensão mais caras. Em março de 2024, vários OEMs asiáticos e europeus reafirmaram o uso contínuo de eixos traseiros com barra de torção convencional em plataformas de veículos compactos do mercado de massa.

O segmento de feixe de torção acoplado (CTBA) deverá aumentar no maior CAGR de 8,4% durante o período de previsão.

Por tipo de veículo

Alta produção de automóveis de passageiros compactos ancora o segmento Hatchback e Sedan

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUV,VCLe VHC.

Os hatchbacks e sedãs dominam o mercado devido aos seus grandes volumes de produção global e à forte preferência por layouts de suspensão traseira econômicos. Esses automóveis de passageiros e veículos comerciais priorizam a otimização do espaço interior, baixo peso e preços acessíveis, o que favorece a adoção da tecnologia de feixe de torção. O domínio do segmento é particularmente forte na Ásia-Pacífico e na Europa, onde os automóveis compactos continuam a ser fundamentais para a mobilidade urbana e para as estratégias de produção orientadas para a exportação. Em Fevereiro de 2024, os dados da OICA confirmaram que os automóveis compactos de passageiros representavam a maior parte da produção de veículos na região Ásia-Pacífico, apoiando a procura por tecnologia de feixe de torção.

O segmento SUV deverá crescer a um CAGR de 6,2% durante o período de previsão.

Por canal de vendas

Integração OEM/ajuste de fábrica fortalece a supremacia do canal de fábrica

Com base no canal de vendas, o mercado é segmentado em OEM/ajuste de fábrica e pós-venda/substituição.

O segmento OEM/instalado em fábrica domina a participação no mercado global de feixes de torção automotiva, impulsionado pela integração direta de feixes de torção em novas plataformas de veículos e contratos de fornecimento de longo prazo entre montadoras e fornecedores de suspensões. A maioria das vigas de torção são instaladas durante a montagem do veículo, intimamente ligadas aos volumes de produção e às decisões de arquitetura da plataforma. A padronização em programas globais de veículos fortalece ainda mais o domínio dos OEM, enquanto as economias de escala apoiam o fornecimento consistente de fornecedores de nível 1.

Em julho de 2024, vários OEMs globais expandiram acordos de fornecimento de chassis de longo prazo para garantir componentes de eixo traseiro instalados de fábrica para futuras plataformas de veículos compactos.

O segmento de reposição/substituição deverá crescer a um CAGR de 6,1% durante o período de previsão.

Por tipo de material

Economia de manufatura estabelecida reforça liderança em aço estampado

Com base no tipo de material, o mercado é segmentado em aço estampado, aço de alta resistência (HSS/AHSS) e materiais compósitos/híbridos.

O aço estampado continua sendo o segmento de material dominante devido à sua eficiência de custos, alta durabilidade e cadeia de fornecimento global bem estabelecida. OEMs e fornecedores de nível 1 contam com vigas de torção de aço estampado para produção em larga escala, especialmente em setores sensíveis ao custo.carros de passageirose SUVs leves. O material oferece desempenho previsível, facilidade de soldagem e compatibilidade com a infraestrutura de fabricação existente, tornando-o a escolha preferida para plataformas de alto volume, onde o preço acessível e a confiabilidade têm precedência sobre objetivos agressivos de leveza.

Em outubro de 2023, os principais fornecedores de chassis destacaram a confiança contínua em aço estampado para programas de feixes de torção de alto volume que apoiam plataformas globais de veículos compactos.

O segmento de materiais compósitos/híbridos deverá crescer a um CAGR de 10,8% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE VIGA DE TORÇÃO AUTOMOTIVA

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

A Ásia-Pacífico é a maior e mais rápida região em termos de feixes de torção automotiva, impulsionada por enormes volumes de produção de veículos e pela forte demanda por automóveis de passageiros e SUVs compactos a preços acessíveis. A sensibilidade aos custos, a urbanização e a expansão da mobilidade da classe média favorecem as arquitecturas de feixe de torção em vários países. Os OEMs concentram-se na localização, projetos compatíveis com eletrificação e plataformas escaláveis, acelerando ainda mais a adoção e tornando a região o motor de crescimento global para sistemas de feixe de torção.

Asia Pacific Automotive Torsion Beam Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de feixe de torção automotivo da China

A China domina a procura regional devido à sua vasta base de produção e à forte produção de SUVs compactos. Os OEMs favorecem os feixes de torção para controle de custos, enquanto a adoção do CTBA melhora a qualidade do passeio.

Mercado de feixe de torção automotivo do Japão

O mercado japonês enfatiza veículos compactos e kei, onde as vigas de torção se alinham com os requisitos de eficiência e confiabilidade de espaço. O crescimento gradual dos SUVs suporta a demanda incremental sem grandes mudanças arquitetônicas.

Mercado de feixe de torção automotivo da Índia

A Índia mostra um forte crescimento impulsionado pelo aumento da produção de hatchbacks e SUVs compactos. Os sistemas de suspensão de veículos económicos continuam a ser críticos, tornando os feixes de torção altamente atrativos para plataformas acionadas por volume.

América do Norte

O mercado da América do Norte está a crescer de forma constante, impulsionado pela forte produção de SUV e camiões ligeiros, bem como pelo aumento das exportações de veículos, especialmente do México. Embora as suspensões multi-link dominem os segmentos premium, os feixes de torção continuam relevantes em SUVs básicos e carros compactos. Os investimentos OEM em fabricação flexível, combinados com a demanda estável por eixos traseiros com custos otimizados, sustentam um crescimento consistente. A região também se beneficia de estratégias de localização de fornecedores e acordos de fornecimento OEM de longo prazo.

Mercado de feixe de torção automotivo dos EUA

O mercado dos EUA é caracterizado pela alta penetração de SUVs e pelo uso seletivo de suspensão com barra de torção em níveis de acabamento com foco no custo. A racionalização da plataforma OEM e a demanda constante do mercado de reposição apoiam o crescimento moderado, mas estável do mercado.

Europa

A Europa continua a representar um mercado significativo para sistemas de feixe de torção, impulsionado pela elevada produção de hatchbacks e sedans compactos, particularmente em segmentos de mobilidade com foco urbano. Os OEMs enfatizam o controle de custos, a redução de peso e a eficiência de embalagem, sustentando assim a adoção da tecnologia de feixe de torção em veículos do mercado de massa. Embora os modelos premium estejam cada vez mais equipados com suspensões multi-link, as plataformas orientadas para o volume continuam a manter uma procura crescente. A pressão regulamentar sobre as emissões apoia ainda mais a utilização de designs de vigas de torção leves, especialmente aqueles feitos de aços avançados.

Mercado de feixe de torção automotivo do Reino Unido

O mercado do Reino Unido beneficia da produção de automóveis compactos e da montagem orientada para a exportação. Os feixes de torção continuam a ser comuns em veículos de passageiros acessíveis, apoiando a procura estável dos OEM, apesar da volatilidade geral da produção.

Mercado de feixes de torção automotiva na Alemanha

O mercado alemão é ancorado por modelos compactos de grande volume, juntamente com veículos premium. Embora os segmentos de luxo limitem a utilização de vigas de torção, as plataformas para o mercado de massa e a produção para exportação sustentam uma procura constante.

Resto do mundo

O Resto do Mundo, abrangendo a América do Sul, o Médio Oriente e a África, está a registar um crescimento moderado à medida que a montagem local de veículos se expande. A sensibilidade ao custo, os requisitos de durabilidade e as arquiteturas de veículos mais simples favorecem a adoção de projetos de vigas de torção. A crescente localização da produção e a melhoria da infraestrutura rodoviária apoiam a procura, enquanto o crescimento gradual da penetração dos SUV aumenta o valor de mercado, apesar dos volumes globais menores em comparação com as principais regiões.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Padronização de plataformas, engenharia leve e competitividade de vigas de torção em formato de escala de fornecedor

As tendências globais do mercado de feixes de torção automotiva são impulsionadas pela otimização de custos, padronização de plataformas e inovação contínua em materiais e design em segmentos de veículos de alto volume. Os principais fornecedores, incluindo BENTELER, Gestamp, Magna International, ZF, Hyundai Mobis e American Axle & Manufacturing, competem por meio de arquiteturas escalonáveis de feixe de torção e CTBA, tecnologias de conformação avançadas, como sistemas avançados de assistência ao motorista ADAS e integração de aço de alta resistência. A presença global de produção, a produção localizada perto de fábricas OEM e os contratos de fornecimento de plataformas de longo prazo reforçam a força competitiva. As empresas se concentram em melhorar o desempenho de condução por meio de projetos de vigas de torção acopladas, reduzindo o peso por meio de AHSS e soluções híbridas e aumentando a durabilidade das plataformas eletrificadas. Investimentos estratégicos em automação, expansão de capacidade regional e colaboração estreita com OEM permitem que os fornecedores equilibrem metas de custos agressivas com requisitos em evolução de desempenho, segurança e eficiência em programas globais de veículos.

LISTA DAS PRINCIPAIS EMPRESAS DE VIGA DE TORÇÃO AUTOMOTIVA PERFILADAS

- ZF Friedrichshafen AG(Alemanha)

- Grupo Schaeffler (Alemanha)

- Benteler International AG (Áustria)

- Magna International Inc. (Canadá)

- American Axle & Manufacturing Holdings, Inc.(NÓS.)

- Hyundai Mobis (Coreia do Sul)

- Gestamp Automoción S.A. (Espanha)

- Marelli Holdings Co., Ltd. (Japão)

- Corporação JTEKT (Japão)

- Tecnologia Automotiva Thyssenkrupp (Alemanha)

- Multimatic Inc. (Canadá)

- Sogefi S.p.A. (Itália)

- Tata AutoComp Systems Ltd. (Índia)

- Mubea – Muhr und Bender KG (Alemanha)

- Corporação Yorozu (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em novembro de 2025, o próximo EV de Peroduamostrara cobertura informou que o modelo apresenta um layout de barra de torção traseira, junto com um pacote de bateria e proporções de plataforma compactas. A divulgação é notável porque indica a preferência contínua dos OEM por feixes de torção em veículos eletrificados com foco no valor, onde a eficiência de embalagem, a capacidade de fabricação e a durabilidade são priorizadas para adoção em massa na mobilidade dos mercados emergentes.

- Em setembro de 2025, A ZF Chassis Systems Duncan anunciou uma expansão para uma nova grande instalação no condado de Spartanburg, Carolina do Sul, para escalar a produção de conjuntos de eixos de precisão. A mudança sinaliza investimento contínuo na área de fabricação de módulos de eixo e maior capacidade de produção, o que apoia a demanda dos OEM por arquiteturas padronizadas de eixo traseiro e fornecimento localizado de chassis.

- Em junho de 2025, A BENTELER inaugurou oficialmente uma nova fábrica de componentes automotivos em Kenitra, Marrocos, posicionando o local para fabricar peças de chassis, incluindo eixos traseiros com viga de torção (viga de torção) para um importante OEM. O projeto fortalece a capacidade de fornecimento localizado, a competitividade de custos e a produção pronta para exportação de conjuntos de eixos traseiros para programas de veículos de alto volume.

- Em outubro de 2024, o governo eslovaco e a Hyundai Mobis assinaram um memorando de entendimento para construir uma nova fábrica de peças para veículos elétricos em Novaky, Eslováquia, apoiada por incentivos. Embora centrado em componentes EV, o investimento fortalece a base europeia de produção da Hyundai Mobis para módulos relacionados com chassis e apoia estratégias de localização para futuras plataformas de veículos.

- Em setembro de 2024,As especificações do Bingo SUV da SAIC-GM-Wuling foram destacadas para incluir uma suspensão traseira com barra de torção fechada hidroformada, conforme relatado em conexão com seu lançamento no mercado. A configuração ilustra como os OEMs mantêm a atratividade das arquiteturas de feixe de torção paraveículos elétricosEVs e SUVs compactos, utilizando técnicas de conformação que melhoram a rigidez e o empacotamento, preservando ao mesmo tempo a eficiência de custos em comparação com sistemas multi-link.

COBERTURA DO RELATÓRIO

A análise global do mercado de feixes de torção automotiva fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório de mercado. Ele contém detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. A previsão do mercado de feixes de torção automotiva oferece um cenário competitivo abrangente, abrangendo a maior participação de mercado, oportunidades emergentes e perfis dos principais players da indústria automotiva.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,4% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de viga, por tipo de veículo, por canal de vendas, por tipo de material e por região |

| Por tipo de feixe |

|

| Por tipo de veículo |

|

| Por canal de vendas |

|

| Por tipo de material |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 7,85 mil milhões de dólares em 2025 e deverá atingir 11,61 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,90 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 4,4% durante o período de previsão de 2026-2034.

O segmento OEM/Factory-Fit lidera o mercado em termos de canal de vendas.

A elevada produção global de automóveis compactos de passageiros e SUVs acessíveis sustenta a expansão do mercado.

Os principais players do mercado incluem ZF Friedrichshafen AG, Schaeffler Group, Benteler International AG, Magna International Inc. e American Axle & Manufacturing Holdings, Inc.

A Ásia-Pacífico foi responsável pela maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco