Tamanho do mercado de tratores autônomos, participação e análise da indústria, por nível de autonomia (L2/L3 e L4/L5), por propulsão (convencional e elétrica), por classes de potência (

Tamanho do mercado de tratores autônomos e perspectivas futuras

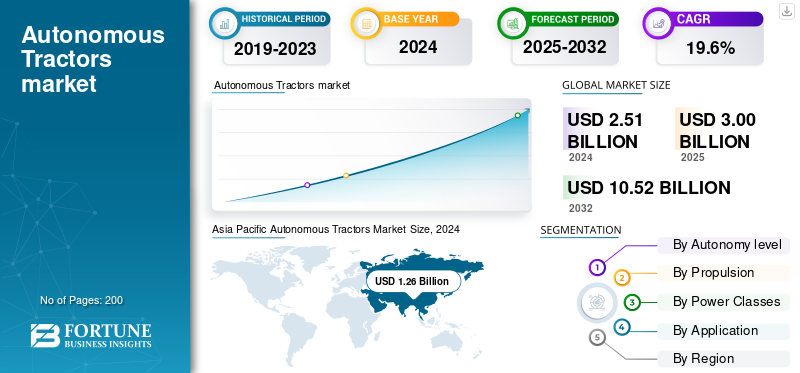

O tamanho do mercado global de tratores autônomos foi avaliado em US$ 3,00 bilhões em 2025. O mercado deve crescer de US$ 3,59 bilhões em 2026 para US$ 14,98 bilhões até 2034, exibindo um CAGR de 19,56% durante o período de previsão. A Ásia-Pacífico dominou o mercado de tratores autônomos com uma participação de mercado de 50,76% em 2025.

Os tratores autônomos são veículos agrícolas equipados com sensores avançados, GNSS, câmeras e software integrado que lhes permitem realizar trabalho de campo com o mínimo de intervenção humana. Eles executam tarefas como arar, semear, pulverizar e apoiar a colheita usando orientação automatizada, detecção de obstáculos e sistemas de planejamento de caminhos. Algumas operam como teleoperadas ou com assistência ao motorista, enquanto máquinas de nível superior realizam rotinas complexas e se adaptam às mudanças de condições de forma autônoma. Ao melhorar a precisão e permitir longas horas de funcionamento, reduzem a dependência da mão-de-obra e aumentam a produtividade, o que é particularmente valioso onde a mão-de-obra qualificada é escassa ou onde predominam tarefas repetitivas.

A participação no mercado global está evoluindo rapidamente à medida que OEMs, empresas de tecnologia e especialistas em retrofit comercializam automação em fazendas de todos os tamanhos e regiões. As fases iniciais enfatizaram kits de modernização e projetos-piloto; fabricantes estabelecidos oferecem plataformas autônomas integradas na fábrica, juntamente com modelos especializados de modernização e serviços. A adoção varia de acordo com a escala agrícola: as grandes operações comerciais favorecem unidades de alta potência e total autonomia, enquanto os pequenos agricultores acedem frequentemente à automação através de serviços partilhados ou adaptações para tarefas específicas. Os principais facilitadores são a precisão do GNSS, a visão computacional,aprendizado de máquinae telemática; as restrições incluem regulamentação, financiamento e infraestrutura nas fazendas. Os principais fabricantes líderes no setor incluem John Deere, Kubota, CNH Industrial e Mahindra, além de uma variedade de startups e fornecedores de retrofit.

As tarifas sobre tratores e componentes eletrónicos essenciais podem retardar significativamente a difusão de tratores autónomos, aumentando os custos de importação e prolongando os prazos de entrega da cadeia de abastecimento. Impostos mais elevados aumentam os preços para o utilizador final, o que reduz a procura dos agricultores e muitas vezes muda a preferência para máquinas produzidas localmente ou modelos de modernização/serviços montados internamente. As tarifas também podem dissuadir o investimento transfronteiriço dos OEM e atrasar a transferência de tecnologia, ao mesmo tempo que incentivam os fornecedores regionais, as parcerias locais ou os requisitos de conteúdo local mais elevados. Os fabricantes normalmente respondem redesenhando o fornecimento, aumentando a produção local ou aceitando ações de compressão de margens que influenciam a velocidade de implantação, a dinâmica dos preços e a estrutura geral do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de tratores autônomos

- Tamanho do mercado em 2025: US$ 3,00 bilhões

- Tamanho do mercado em 2026: US$ 3,59 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,98 bilhões

- CAGR: 19,56% de 2026–2034

- A Ásia-Pacífico dominou o mercado de tratores autônomos com uma participação de 50,76% em 2025.

- O segmento L2/L3 (semiautônomo) deverá liderar o mercado com uma participação de 69,46% em 2026.

- Espera-se que o segmento de retrofit domine com uma participação de 55,11% em 2026.

América do Norte

A América do Norte gerou 0,54 mil milhões de dólares em 2025 e prevê-se que atinja 0,64 mil milhões de dólares em 2026.

Europa

A Europa representou 20,96% do mercado global em 2025, atingindo 0,63 mil milhões de dólares e deverá crescer para 0,74 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com US$ 1,52 bilhão em 2025 e deverá atingir US$ 1,84 bilhão em 2026.

NÓS.

O mercado de tratores autônomos será avaliado em US$ 0,47 bilhão até 2026.

Japão

O mercado está avaliado em US$ 0,13 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A escassez aguda e persistente de mão de obra agrícola impulsiona o crescimento do mercado

O aumento dos custos laborais, a diminuição da força de trabalho rural e o envelhecimento da população agrícola tornam a automatização uma necessidade económica e não uma novidade. À medida que muitas explorações agrícolas lutam para contratar trabalhadores sazonais e qualificados, os fabricantes e prestadores de serviços dispõem de autonomia para manter os campos em funcionamento durante mais tempo e para reduzir a dependência da mão-de-obra contratada. No entanto, os OEMs citam explicitamente a escassez de mão de obra ao acelerar o lançamento de produtos e os programas de modernização. As lacunas de mecanização amplificam a pressão em regiões com baixa densidade de tratores e as restrições de mão-de-obra empurram as explorações agrícolas para serviços partilhados e automatizados e kits de modernização para multiplicar as horas efetivas de máquina. Nos sistemas agrícolas avançados, a idade média do produtor é elevada, o que se correlaciona com um maior interesse em tecnologias avançadas que reduzem a carga de trabalho físico. Pilotos práticos e abordagens de frota mostram que as escalas conceituais, as plataformas digitais de compartilhamento de tratores e as frotas rastreadas já estão sendo utilizadas em grande escala.

RESTRIÇÕES DE MERCADO

A incerteza regulatória e de segurança dificulta o crescimento do mercado

A incerteza regulatória e de segurança aumenta o risco e o custo para os fabricantes e retarda a adoção. Os tratores autônomos operam em estruturas legislativas complexas, dinâmicas e atuais, muitas vezes atrasadas em relação à tecnologia. Por exemplo, na Califórnia, uma lei da década de 1970 exige que o passageiro esteja a bordo de veículos automotoresequipamento agrícolamesmo que seja concebido para funcionar de forma autónoma; mudar essa lei tornou-se uma questão premente para os produtores que procuram utilizar tratores sem condutor. Da mesma forma, as autoridades de muitos países ainda não implementaram regras claras que regem os tratores autónomos nas vias públicas, a responsabilidade em caso de acidentes ou a certificação de sensores e software.

Outra dimensão é o custo e a complexidade da conformidade. Em muitas jurisdições, os sistemas de segurança, a validação de software e o seguro de responsabilidade civil acrescentam um investimento inicial significativo além do hardware. Os agricultores dos mercados em desenvolvimento citam frequentemente a acessibilidade e a falta de infra-estruturas (por exemplo, GPS fiável, conectividade celular/Internet e manutenção local) como obstáculos. Além disso, a incerteza sobre se as autoridades aceitarão a operação autónoma sem um operador a bordo ou permitirão certos níveis de autonomia (L4/L5) impõe riscos jurídicos. Estas incertezas fazem com que muitos fabricantes ajam de forma mais cautelosa, investindo em programas piloto e kits de modernização em vez de máquinas totalmente autónomas construídas de fábrica, atrasando a implementação geral do mercado.

OPORTUNIDADES DE MERCADO

Integração da autonomia com sistemas de agricultura de precisão cria oportunidades lucrativas de crescimento

Integração da autonomia com sistemas de agricultura de precisão para aumentar a produtividade, reduzir o desperdício de insumos e abrir novos modelos de serviços para os pequenos agricultores. Tratores autônomos atuam como plataformas móveis e de alta precisão paraGPS-semeadura guiada, pulverização com taxa variável e coleta de dados em tempo real. Quando combinados com ferramentas de precisão, eles permitem que os operadores apliquem sementes, fertilizantes e produtos químicos somente quando necessário, ampliando o horário de operação e melhorando a pontualidade das operações e as decisões em tempo real. A evidência deste potencial é visível nos padrões de adopção de tecnologia agrícola, por exemplo, monitores de rendimento, mapas de rendimento e mapas de solo são utilizados em cerca de 68% das explorações agrícolas de grande escala, mostrando como as ferramentas de precisão se adaptam ao tamanho da exploração e na tracção do modelo de serviço.

Os movimentos dos OEM também sublinham a dinâmica do mercado, os principais fabricantes estão a promover comercialmente a autonomia das fábricas e os kits de modernização, permitindo uma adoção mais rápida e uma implementação mais ampla em todas as dimensões das explorações agrícolas. O efeito combinado é múltiplo, os modestos ganhos de produtividade por hectare provenientes das atuais práticas de precisão podem agravar-se quando as máquinas operam de forma autónoma durante janelas diárias mais longas e com maior precisão de percurso, o que levanta o argumento económico para a autonomia tanto em grandes explorações agrícolas comerciais como para modelos de subscrição/serviço que permitem aos pequenos agricultores aceder à automação de alto nível sem possuí-la a título definitivo. No geral, a precisão e a autonomia criam rendimento escalável, custos e vantagens trabalhistas que podem acelerar o crescimento do mercado de tratores autônomos globalmente.

TENDÊNCIAS DE MERCADO DE TRATORES AUTÔNOMOS

A proliferação de kits de autonomia integrados à fábrica e parcerias de retrofit é uma das tendências significativas do mercado

A proliferação de kits de autonomia integrados em fábricas e de parcerias de modernização permite que os agricultores adotem a automação sem substituir totalmente as suas frotas existentes. Os OEMs estão colaborando cada vez mais com especialistas em software e autonomia para incorporar IA, sistemas de percepção e controles de sistemas autônomos em novos tratores e modelos existentes. Por exemplo, a Kubota fez parceria com a Agtonomy para comercializar operações autónomas nos seus tratores diesel M5N, visando produtores de culturas especializadas que tradicionalmente dependem de trabalho manual para pulverização e corte. Além disso, a Deere revelou recentemente o seu kit de autonomia de segunda geração para os seus grandes tratores (por exemplo, a série 9RX), apresentando um sistema Halo de 16 câmaras para proporcionar visibilidade de 360 graus. Estas medidas refletem uma mudança em direção à autonomia modular, onde os agricultores podem escolher soluções de modernização ou complementares em vez de se comprometerem com tratores robóticos totalmente novos.

Combinada com a crescente escassez de mão-de-obra e o aumento dos custos operacionais, esta tendência acelera a adopção. Deere cita que um agricultor com 300 acres conseguiu encurtar o seu trabalho de lavoura em duas semanas utilizando tecnologia autónoma. O benefício para os produtores é duplo: menor investimento inicial e uma curva de aprendizagem mais rápida, uma vez que os operadores podem adotar a autonomia de forma incremental. Com o tempo, esses sistemas adaptados ou modulares servem como trampolins para a total autonomia da fábrica OEM. À medida que a regulamentação se aproxima e os custos dos componentes diminuem, o ecossistema retrofit + kit está a tornar-se uma tendência central que alarga o alcance do mercado e acelera a difusão em mais geografias e tamanhos de explorações agrícolas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por nível de autonomia

Ganhos de produtividade mais rápidos e de baixo risco de L2/L3 impulsionam o crescimento segmental do nível de autonomia

Com base na segmentaçãobateriatipo, o mercado é classificado em L2/L3 e L4/L5.

Prevê-se que L2/L3 (semiautônomo) domine o mercado com uma participação de 69,46% em 2026, pois proporciona ganhos de produtividade imediatos e de baixo risco usando componentes comprovados e rotas de modernização. Os sistemas L2/L3 permitem que os tratores sigam caminhos guiados por GNSS, mantenham o controle do implemento e reduzam a fadiga do operador, mantendo ao mesmo tempo um ser humano disponível para substituir um modelo que se adapte às práticas e regulamentações agrícolas existentes. Os OEMs e os fornecedores de retrofit, portanto, priorizam kits e pacotes de câmeras/direção que convertem rapidamente as frotas existentes. Os principais anúncios dos OEMs mostram que os fabricantes equilibram novos modelos de fábrica com retrofits. L2/L3 alargam rapidamente o mercado endereçável, uma vez que os agricultores podem adoptar a automatização incremental sem reformular os quadros financeiros, de manutenção ou de responsabilidade, e os modelos de serviços escalam mais rapidamente utilizando estes sistemas de menor risco.

Por Propulsão

Disponibilidade da vasta frota existente movida a ICE para impulsionar o crescimento do segmento

Com base na propulsão, o mercado é segmentado em convencional e elétrico.

Os tratores convencionais a diesel/ICE dominam atualmente as implantações autônomas, já que a frota global de tratores existente é esmagadoramente movida a combustão interna; converter essas máquinas é mais simples e barato do que a eletrificação no atacado. Prevê-se que o segmento de retrofit domine o mercado com uma quota de 55,11% em 2026. A maioria dos kits de retrofit e das primeiras plataformas autónomas OEM são otimizadas para transmissões convencionais, pelo que a propulsão convencional representa a maior parte das horas de funcionamento autónomas atualmente. Os lançamentos públicos e os anúncios OEM até 2023–25 enfatizam a autonomia baseada no diesel, especialmente para trabalhos de campo de alta potência, onde a densidade energética é importante.

Por classe de potência

Flexibilidade de <60 HP para trabalhar em pequenas propriedades e fazendas especializadas impulsiona o crescimento segmental

Com base na classe de potência, o mercado é classificado em <60 cv, 60–129 cv, 130–199 cv e 200+ cv.

O 60–129 cvprevê-se que o segmento domine o mercado com uma participação de 32,98% em 2026. Os tratores com menos de 60 HP dominam a adoção de tratores autônomos, pois se adaptam à estrutura de pequenas propriedades e fazendas especializadas, onde a automação compacta e de baixo custo produz retornos rápidos. Os pequenos agricultores e as operações de horticultura favorecem tratores utilitários elétricos ou convencionais compactos que podem navegar em fileiras estreitas e pomares; esses casos de uso são ideais para retrofits ou pequenas plataformas autônomas construídas especificamente. As evidências de campo e as plataformas de serviços mostram que muitas das primeiras frotas de uso partilhado e pilotos autónomos utilizam máquinas com menos de 60 HP, que representam uma grande parte das instalações de unidades tanto em mercados em desenvolvimento como em mercados desenvolvidos. A cobertura recente de registros de tratores elétricos compactos e implantações de pomares especializados, além do foco do fabricante em modelos elétricos pequenos e com motorista opcional, reforça que os tratores abaixo de 60 HP são o ponto de entrada prático para adoção autônoma em escala e modelos de serviço local.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Exigência Contínua e Repetitiva de Cultivo e Semeadura Impulsiona a Demanda

Com base na aplicação, o mercado é segregado em preparo e semeadura, pulverização e aplicação de precisão, suporte à colheita, corte, paisagismo, operações de grama e tarefas especializadas.

O segmento de preparo e semeadura deverá dominar o mercado com uma participação de 27,98% em 2026. As aplicações de preparo e semeadura lideram, pois são altamente repetitivas, determinísticas e se beneficiam fortemente de uma execução precisa e sem fadiga, ideal para a atual tecnologia de autonomia. A orientação autônoma garante passagens retas e sem sobreposição e controle consistente de profundidade/velocidade, melhorando a colocação das sementes e reduzindo o desperdício de insumos. Muitas demonstrações de OEM e testes de modernização priorizaram o preparo do solo e a semeadura, e as frotas de serviço geralmente começam com essas tarefas para maximizar a utilização da máquina. Os operadores obtêm ganhos imediatos de eficiência com operações noturnas ou em vários turnos; ao automatizar o preparo do solo e a semeadura, os agricultores ampliam as janelas viáveis e melhoram a pontualidade, o que aumenta diretamente o potencial de rendimento. Lançamentos recentes de produtos OEM e notícias de kits de retrofit destacam o cultivo/semeadura como o caso de uso inicial de alto valor que dimensiona tanto a demanda unitária quanto os serviços auxiliares, impulsionando um crescimento mais amplo do mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE TRATORES AUTÔNOMOS

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Autonomous Tractors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável por 1,52 mil milhões de dólares em 2025, representando 50,76% da quota de mercado global, e deverá atingir 1,84 mil milhões de dólares em 2026. A Ásia-Pacífico é a região dominante e de crescimento mais rápido devido ao grande volume de tratores (China e Índia), iniciativas OEM ativas e uma combinação de grandes explorações agrícolas comerciais e milhões de pequenos agricultores acessíveis através de modelos de serviço. Os OEM e os fabricantes regionais (juntamente com os fornecedores de modernização e de plataformas) estão a lançar produtos e programas-piloto adaptados a diversas necessidades, desde tratores autónomos de alta potência para explorações agrícolas comerciais de cereais até robôs compactos para explorações agrícolas especializadas. A combinação de enormes frotas endereçáveis, programas de mecanização governamentais e ofertas crescentes de modernização/serviços acelera a difusão. As demonstrações visíveis de OEM e os novos conceitos de produtos apresentados nos principais eventos comerciais sublinham o rápido potencial de comercialização da região, alimentando ainda mais o domínio na quota de mercado dos tratores autónomos. O mercado do Japão está avaliado em 0,13 mil milhões de dólares até 2026, o mercado da China está avaliado em 0,79 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,60 mil milhões de dólares até 2026.

América do Norte

O mercado da América do Norte gerou US$ 0,54 bilhão em 2025, representando 17,87% do cenário do mercado global, e deverá atingir US$ 0,64 bilhão em 2026. A América do Norte lidera a adoção comercial precoce devido às fazendas de grande escala, forte presença de OEM e capital acessível para pilotos e frotas. Os principais fabricantes e revendedores estão ativamente implementando plataformas autônomas de fábrica e kits de modernização, enquanto os prestadores de serviços oferecem teleoperação e gerenciamento de frota e fazenda, combinando-se para reduzir os períodos de retorno do investimento para automação. A escassez de mão-de-obra e o envelhecimento da mão-de-obra agrícola impulsionam ainda mais a mecanização, o que se correlaciona com o aumento do interesse na autonomia que poupa mão-de-obra. Os OEMs estão acelerando a implementação, criando uma densa rede de inovação e distribuição que beneficia a ampla implantação.

O mercado dos EUA é o mais maduro comercialmente na América do Norte. À medida que as grandes operações de cultivo em fileiras, os elevados custos de mão-de-obra e as redes de concessionários estabelecidas fazem dos EUA um principal campo de provas para a autonomia de fábricas e de modernização. Programas de pesquisa federais e estaduais, combinados com frotas piloto OEM e ofertas de modernização, ajudam a validar modelos técnicos e de negócios rapidamente. Recentes revelações e demonstrações de OEM de alto perfil em feiras comerciais sublinham a liderança dos EUA na comercialização e a rápida transição de pilotos para séries de produção limitadas. O mercado dos EUA está avaliado em US$ 0,47 bilhão até 2026.

Europa

A Europa contribuiu com 20,96% para o mercado global em 2025, com uma avaliação de 0,63 mil milhões de dólares, e deverá atingir 0,74 mil milhões de dólares em 2026. As perspectivas da Europa combinam uma forte adopção da agricultura de precisão, ênfase regulamentar na sustentabilidade e uma estrutura agrícola diversificada. Além disso, grandes explorações comerciais em alguns países e densas explorações especializadas/hortícolas noutros. Esta heterogeneidade favorece tanto plataformas autónomas de tamanho real para grandes explorações arvenses como unidades autónomas/elétricas compactas para pomares e vinhas. Os OEM e as startups europeias estão a demonstrar ativamente conceitos e pilotos elétricos e de autonomia, enquanto os projetos de IoT e de integração de dados agrícolas fortalecem os casos de utilização de precisão. Os subsídios, as regras de emissões e os programas de sustentabilidade aceleram a procura de soluções altamente automatizadas e com baixas emissões, e os canais de distribuição estabelecidos fazem da Europa um mercado de elevado valor para a autonomia das fábricas e serviços integrados. O mercado do Reino Unido está avaliado em 0,08 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 0,17 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o mercado do Resto do Mundo situou-se em 0,31 mil milhões de dólares, representando 10,41% da procura global, e deverá crescer para 0,37 mil milhões de dólares em 2026. A região do resto do mundo apresenta uma perspetiva oportunista, mas desigual. No entanto, as grandes explorações agrícolas comerciais da América Latina são atractivas para plataformas autónomas de alta potência, enquanto África e partes do Médio Oriente tendem para modelos de serviços de utilização partilhada e soluções de modernização devido à prevalência dos pequenos agricultores e às restrições infra-estruturais. As plataformas que permitem a partilha de tratores e frotas geridas digitalmente já estão a demonstrar força em África, expandindo o acesso sem exigir compra antecipada. As infra-estruturas, o financiamento e as redes de serviços locais continuam a ser constrangimentos, mas os crescentes programas-piloto, a implementação de kits de modernização e os operadores de serviços estão a criar caminhos escaláveis para a autonomia nas diversas estruturas agrícolas da região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Liderança tecnológica, forte investimento e inovação contínua pela John Deere Impulsione a vantagem competitiva

A John Deere é amplamente considerada o principal fabricante global de tratores autônomos devido ao seu investimento inicial, variedade de produtos e força do ecossistema. Foi uma das primeiras a oferecer tratores com autonomia (8R, 8RX, 9R, 9RX) que vêm de fábrica com hardware configurado para percepção autônoma, combinados com kits de autonomia que modernizam as máquinas existentes. A presença da empresa em orientação de precisão (AutoTrac, AutoPath e outros), centro de operações habilitado para nuvem e sistemas de percepção multicâmera/sensor tornam suas ofertas entre as mais maduras tecnicamente. Além disso, sua atualização de precisão de autonomia permite transformar ferramentas de cultivo e tratores existentes em unidades autônomas por meio de menus suspensos de hardware/software. Este portfólio de produtos abrange tratores autônomos de fábrica, kits de retrofit, sistemas de percepção e atualizações de orientação de precisão.

A Kubota é geralmente reconhecida como o principal player no setor de tratores autônomos. O portfólio da Kubota combina conceitostratores elétricos(por exemplo, sua visão Future Cube para um trator elétrico totalmente automatizado), unidades autônomas para culturas especiais e parcerias como a Agtonomy para modernizar operações especializadas de trator-pulverizador. Exposições recentes mostram as ofertas autônomas da Kubota para segurança, economia de trabalho e controle remoto. Sua combinação de máquinas autônomas compactas, pesquisa e desenvolvimento de motores elétricos e desenvolvimento de kits de retrofit/autonomia conferem-lhe uma forte segunda posição atrás da Deere em termos de diversidade de produtos e foco no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE TRATORES AUTÔNOMOS PERFILADAS

- Deere & Companhia(NÓS.)

- CNH Industrial (Holanda)

- AGCO Corporation (EUA)

- Corporação Kubota (Japão)

- CLASS(Alemanha)

- Grupo SDF (Itália)

- Mahindra e Mahindra (Índia)

- Yanmar Co., Ltd. (Japão)

- (Japão)

- Fabricação Kinze (EUA)

- Trator Monarca(NÓS.)

- Bobcat Company (EUA)

- Sabanto, Inc.(NÓS.)

- Agtonomia (EUA)

- Máquinas enlameadas (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A AGCO lançou quatro novos tratores Fendt 1000 Vario Gen4, com motor Fendt Dynamic Performance,inteligência artificiale autonomia OutRun integrada de fábrica. O novo Gen4 funciona com um motor MAN D26 de 12,4 litros. Os tratores, 1040, 1044, 1048 e 1052, variam em potência máxima de 400–520 cv. Com o Fendt DynamicPerformance, os agricultores são capazes de gerenciar a potência do motor, reduzindo a potência para atender às necessidades de um implemento e aumentar a eficiência de combustível, ou aumentar a produção em no máximo 30 CV adicionais, dependendo do modelo.

- Junho de 2025:A Kubota North America colaborou com a Agtonomy, líder em software de autonomia agrícola, para comercializar operações autônomas em tratores a diesel Kubota para pulverização e corte. Este esforço conjunto reflete o compromisso contínuo da Kubota com soluções pioneiras para produtores de culturas especializadas, equipando-os com tecnologia inteligente que aumenta a eficiência, adaptabilidade e produtividade.

- Abril de 2025:A Carbon Robotics apresentou o Carbon AutoTractor, um novo kit de autonomia projetado para converter os tratores John Deere das séries 6R e 8R existentes em máquinas autônomas monitoradas remotamente. O sistema aborda a crescente escassez de mão de obra, permitindo a operação 24 horas por dia para tarefas como remoção de ervas daninhas a laser, corte de grama, cobertura morta e remoção de discos. Projetado para operação 24 horas por dia, 7 dias por semana, em tarefas como remoção de ervas daninhas a laser, ajuda a reduzir a dependência de mão de obra e a aumentar a produtividade do campo.

- Março de 2025:A AGCO lançou kits de modernização de tratores autônomos para frotas mistas. Os kits de modernização permitirão que tratores Fendt e John Deere selecionados executem de forma autônoma funções de transporte de grãos e preparo do solo, com mais compatibilidade e funções de trator chegando no futuro.

- Janeiro de 2025:(DE.N) reforçou a sua aposta na maquinaria agrícola autónoma ao apresentar novos tratores e equipamentos industriais, capazes de operar sem a necessidade de um ser humano na cabina, na feira CES, em Las Vegas. Está a fazer progressos no sentido de automatizar o trabalho manual num contexto de escassez de trabalhadores qualificados e de elevados custos laborais.

COBERTURA DO RELATÓRIO

A análise global do mercado de tratores autônomos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O mercado prevê um cenário competitivo detalhado com informações sobre a participação de mercado, oportunidades crescentes e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 19,6% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por nível de autonomia, propulsão, classes de potência, aplicação e região |

| Por nível de autonomia |

|

| Por Propulsão |

|

| Por classes de poder |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,59 mil milhões de dólares em 2026 e deverá atingir 14,98 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,52 mil milhões de dólares.

Espera-se que o crescimento do mercado apresente um CAGR de 19,56% durante o período de previsão.

O segmento convencional liderou o mercado no segmento de propulsão.

A escassez aguda e persistente de mão de obra agrícola impulsiona o crescimento do mercado.

Os principais players em tratores autônomos incluem John Deere, Kubota, CNH Industrial e Mahindra.

A Ásia-Pacífico dominou o mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco