Tamanho do mercado de ouvido biônico, participação e análise da indústria, por tipo de produto (implantes cocleares e implantes auditivos de tronco cerebral (ABI)), por componente (implantes internos e processador de som externo), por tipo de paciente (adultos e pediatria), por usuário final (hospitais e ASCs, clínicas especializadas em otorrinolaringologia e audiologia e outros) e previsão regional, 2026-2034

Tamanho do mercado de ouvido biônico e perspectivas futuras

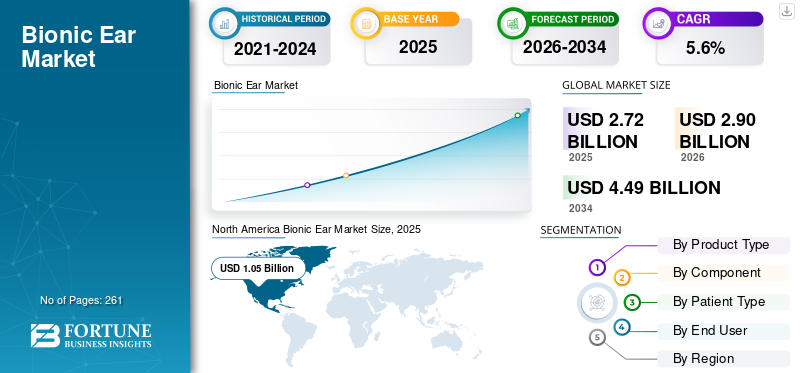

O tamanho global do mercado de ouvidos biônicos foi avaliado em US$ 2,72 bilhões em 2025 e deve crescer de US$ 2,90 bilhões em 2026 para US$ 4,49 bilhões até 2034, exibindo um CAGR de 5,6% durante o período de previsão. A América do Norte dominou o mercado de ouvidos biônicos com uma participação de mercado de 38,60% em 2025.

Ouvidos biônicos são sistemas elétricos implantados cirurgicamente que restauram a audição de pessoas com perda auditiva severa a profunda, especialmente quando os aparelhos auditivos são ineficazes. A crescente prevalência de doenças crónicas, o aumento do rastreio de doenças e a expansão das infra-estruturas de saúde estão a aumentar a taxa crescente de adopção destes sistemas. O envelhecimento da população está aumentando ainda mais a demanda por avaliações audiológicas entre os pacientes.

- Por exemplo, de acordo com dados de 2025 publicados pela Academia Britânica de Audiologia (BAA), cerca de 1 em cada 6 pessoas é afetada por alguma forma de perda auditiva no Reino Unido.

A crescente incorporação de avanços tecnológicos nestes dispositivos pela Cochlear Ltd., Sonova e outras grandes empresas está contribuindo ainda mais para a sua demanda.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES do mercado de ouvido biônico

- Tamanho do mercado em 2025: US$ 2,72 bilhões

- Tamanho do mercado em 2026: US$ 2,90 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,49 bilhões

- CAGR: 5,6% de 2026–2034

- A América do Norte dominou o mercado de ouvidos biônicos com uma participação de 38,60% em 2025.

- O segmento de implantes internos foi responsável pela maior participação de mercado em 2025.

- O segmento de hospitais e ASCs deverá deter 84,2% de participação em 2026.

América do Norte

A América do Norte liderou o mercado com uma avaliação de 1,05 mil milhões de dólares em 2025, mantendo a sua posição regional dominante.

Ásia-Pacífico

A Europa deverá atingir 0,79 mil milhões de dólares em 2026, apoiada por uma CAGR prevista de 4,6%.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 0,77 mil milhões de dólares em 2026, impulsionada pela expansão dos programas de rastreio, iniciativas governamentais e pelo crescimento dos fornecedores locais.

NÓS.

O mercado dos EUA deverá atingir aproximadamente US$ 1,00 bilhão em 2026, representando cerca de 34,3% das vendas globais.

Japão

Japão Estima-se que o mercado atinja US$ 0,16 bilhão em 2026, representando aproximadamente 5,4% das receitas globais.

Leia mais

Tendências do mercado de ouvido biônico

Avanços tecnológicos para impulsionar a demanda de produtos

Há uma mudança crescente em direção a dispositivos avançados e mais bem conectados que minimizam a carga de desgaste e, ao mesmo tempo, melhoram o desempenho auditivo entre a população de pacientes. As empresas estão enfatizando a miniaturização de produtos, a atualização das funções de processamento de som e gerenciamento de ruído e recursos de atendimento digital/remoto, resultando em melhor acompanhamento e experiência do usuário a longo prazo, contribuindo para os ciclos crescentes de adoção e atualização desses produtos.

- Em fevereiro de 2024, um paciente com implante coclear no Hospital Universitário James Cook tornou-se o primeiro receptor do mundo de um aparelho auditivo avançado.

Dinâmica de Mercado

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da prevalência de distúrbios auditivos para impulsionar o crescimento do mercado

A crescente prevalência de perda auditiva severa e profunda é um dos fatores vitais que resulta em um aumento na taxa de diagnóstico e tratamento. A crescente população idosa é outro fator que contribui para o aumento do número de pacientes que sofrem com os distúrbios, pois o risco de perda auditiva é maior nessa faixa etária.

- Por exemplo, de acordo com as estatísticas de 2025 publicadas pela British Audiology Association (BAA), cerca de 900.000 pessoas sofrem de perda auditiva grave ou profunda no Reino Unido.

Inflamação crônica do ouvido, distúrbios vasculares, exposição ao ruído e suscetibilidade genética, entre vários outros fatores, causam perda auditiva. Prevê-se que estes factores, combinados com o número crescente de intervenientes-chave que recebem aprovações regulamentares para os seus produtos, irão alimentar a taxa de adopção destes sistemas.

Restrições de mercado

Menor taxa de adoção de dispositivos nas nações em desenvolvimento para impedir o crescimento do mercado

Há uma demanda crescente por produtos auditivos tecnologicamente avançados em todo o mundo. No entanto, apesar dos muitos benefícios associados aos produtos auditivos, uma certa percentagem da população de pacientes ainda não aborda a sua deficiência auditiva, o que limita a taxa de adoção destes sistemas.

Além disso, vários resultados de investigação também concluíram que as pessoas com distúrbios auditivos nunca são testadas para a sua perda auditiva, dificultando ainda mais a penetração destes produtos.

- Por exemplo, de acordo com dados de 2021 publicados pela SCIELO Brasil com 1.100 participantes, cerca de 86,5% das pessoas não usam aparelhos auditivos no Brasil.

Outras restrições proeminentes

- Tecnologias auditivas alternativas competitivas, comoaparelhos auditivos, soluções eletroacústicas híbridas para perdas mais leves, dificultam o crescimento do mercado de ouvidos biônicos.

Oportunidades de mercado

Expansão da infraestrutura de saúde oferece perspectivas de crescimento para a indústria

Há uma rápida expansão das instalações de saúde nos mercados em desenvolvimento, como a África do Sul, o México e outros. O aumento das atividades de diagnóstico e tratamento, a expansão da infraestrutura de saúde e o número crescente de hospitais estão, consequentemente, apoiando a adoção de ouvidos biônicos em instalações clínicas.

Além disso, a crescente preferência por recomendações baseadas em evidências em todas as unidades de saúde e o aumento do acesso e do reembolso na Ásia-Pacífico e na América Latina estão a impulsionar o volume de procedimentos. Isto fortalece ainda mais os programas de triagem e encaminhamento, melhorando os testes de fala assistida em audiologia de rotina e ampliando o alcance direcionado a adultos com perdas graves a profundas.

- De acordo com dados de 2025 publicados pela American Hospital Association, existem cerca de 6.093 hospitais nos EUA.

Desafios de mercado

Alto custo associado a orelhas biônicas avançadas para limitar o crescimento do mercado

Há uma taxa crescente de adoção de ouvidos biônicos avançados para tratar deficiência auditiva entre a população de pacientes. No entanto, o elevado custo associado a estes produtos e às suas atualizações está a limitar a adoção dos dispositivos pelos pacientes.

Além disso, um número limitado de ambientes de saúde e fonoaudiólogos limitados, entre outros, são alguns dos fatores proeminentes, resultando em atrasos nos procedimentos de diagnóstico e tratamento entre a população de pacientes, particularmente em países em desenvolvimento, como México, Brasil e outros.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela Healthline Media, o custo de um implante coclear varia entre 30.000 e 50.000 dólares.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Os implantes cocleares são altamente preferidos devido ao crescente número de aprovações de produtos

Com base no tipo de produto, o mercado é classificado em implantes cocleares e implantes auditivos de tronco cerebral (ABI).

O segmento de implantes cocleares detinha a maior participação de mercado de ouvidos biônicos em 2025 devido à crescente prevalência de condições crônicas entre os pacientes, resultando em uma crescente adoção de ouvidos biônicos, comoimplantes coclearesglobalmente. Prevê-se que isso, juntamente com o foco crescente das principais empresas no recebimento de aprovações de produtos, apoie ainda mais o crescimento do mercado.

- Por exemplo, em dezembro de 2025, a Food and Drug Administration dos EUA aprovou uma indicação ampliada para implantes cocleares MED-EL (Medical Electronics) para crianças com 7 meses ou mais com perda auditiva neurossensorial bilateral (SNHL).

Espera-se que o segmento de implantes auditivos de tronco cerebral (ABI) cresça a um CAGR de 5,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Os implantes internos são o componente líder liderado por iniciativas estratégicas crescentes

Com base no componente, o mercado é dividido em implantes internos e processador sonoro externo.

O segmento de implantes internos dominou o mercado global em 2025 e foi responsável pela participação máxima dos ouvidos biônicos. O crescimento é apoiado pelas crescentes iniciativas estratégicas entre os principais intervenientes para aumentar a sua taxa de adoção.

- Por exemplo, em agosto de 2024, a Cochlear Ltd. informou que a empresa ajudou mais de 47.000 pessoas com um ou dois implantes cocleares em todo o mundo.

O segmento de processadores de som externos deverá florescer com uma taxa de crescimento de 5,5% durante o período de previsão.

Por tipo de paciente

O aumento da prevalência de perda auditiva entre adultos levou ao domínio do segmento

Com base no tipo de paciente, o mercado se bifurca em adultos e pediatria.

O segmento de adultos dominou o mercado global em 2025 e adquiriu a maior participação de mercado devido à crescente prevalência de perda auditiva grave e profunda entre a população de pacientes. Isto resulta num número crescente de procedimentos de diagnóstico e tratamento em todo o mundo, contribuindo assim para a taxa de adoção destes dispositivos.

- Por exemplo, de acordo com as estatísticas de 2023 publicadas pelo Centro Nacional de Informações sobre Biotecnologia, foi relatado que aproximadamente 66.000 novos casos de perda auditiva neurossensorial são registrados a cada ano nos EUA.

O segmento pediátrico deverá florescer com uma taxa de crescimento de 5,5% durante o período de previsão.

Por usuário final

Disponibilidade de procedimentos de tratamento em hospitais e ASCs leva ao seu domínio

Com base no usuário final, o mercado é categorizado em hospitais e ASCs, clínicas especializadas em otorrinolaringologia e audiologia, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025 e deverá deter uma participação de 84,2% em 2026. A crescente prevalência de distúrbios auditivos, o crescente número de procedimentos de diagnóstico e tratamento em hospitais, o aumento do número de hospitais e centros cirúrgicos ambulatoriais, entre outros, são alguns dos fatores proeminentes.

- Por exemplo, de acordo com dados de 2025 publicados pela Ambulatory Surgery Center Association (ASCA), existem cerca de 6.500 centros cirúrgicos ambulatoriais certificados pelo Medicare nos EUA.

Os usuários finais das clínicas especializadas em otorrinolaringologia e audiologia deverão crescer a um CAGR de 6,6% durante o período de previsão.

Perspectiva regional do mercado de ouvido biônico

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Bionic Ear Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, com 0,99 mil milhões de dólares, e também assumiu a liderança em 2025, com 1,05 mil milhões de dólares. O reembolso estabelecido e a infraestrutura cirúrgica, a crescente adoção de implantes cocleares e a maior conscientização sobre distúrbios auditivos, entre outros, são alguns dos fatores que apoiam o crescimento.

- Por exemplo, de acordo com dados de 2026 publicados pela Associação de Perda Auditiva da América (HLAA), cerca de 183.100 adultos e crianças nos EUA têm implantes cocleares (IC) para tratar perdas auditivas mais graves.

Mercado de ouvidos biônicos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,00 mil milhões de dólares em 2026, representando cerca de 34,3% das vendas globais.

Europa

Prevê-se que o mercado europeu registe uma taxa de crescimento de 4,6% nos próximos anos, a segunda mais elevada, e atinja uma avaliação de 0,79 mil milhões de dólares em 2026. O número crescente de procedimentos cirúrgicos e a crescente procura de ouvidos biónicos deverão apoiar o seu crescimento.

Mercado de ouvidos biônicos do Reino Unido

Em 2026, estima-se que o Reino Unido capte 0,14 mil milhões de dólares, representando cerca de 4,8% das receitas globais.

Mercado de ouvidos biônicos da Alemanha

A Alemanha deverá atingir aproximadamente 0,16 mil milhões de dólares em 2026, o equivalente a cerca de 5,6% das vendas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,77 bilhão em 2026 e garanta a terceira posição no mercado apoiada pela triagem expandida, programas governamentais e crescentes fornecedores locais. Estima-se que a Índia e a China atinjam 0,10 mil milhões de dólares e 0,22 mil milhões de dólares, respetivamente, em 2026.

Mercado de ouvidos biônicos do Japão

Em 2026, estima-se que o Japão alcance 0,16 mil milhões de dólares, representando cerca de 5,4% das receitas globais. O Japão tem relatado historicamente uma prevalência relativamente alta de perda auditiva, com uma grande adoção de produtos auditivos biônicos.

Mercado de ouvidos biônicos da China

O mercado chinês deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,22 mil milhões de dólares em 2026, representando cerca de 7,5% das vendas globais.

Mercado indiano de ouvidos biônicos

Em 2026, a Índia está estimada em cerca de 0,10 mil milhões de dólares, representando cerca de 3,5% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que a América Latina, o Oriente Médio e a África testemunhem um crescimento moderado durante o período de previsão. A América Latina deverá atingir 0,13 mil milhões de dólares em 2026 devido ao aumento dos rendimentos disponíveis, à crescente adoção de implantes cocleares e à melhoria da cadeia de abastecimento de produtos na região. Espera-se também que o Médio Oriente e África cresçam, impulsionados pelo aumento das atividades de investigação e desenvolvimento para lançar novos produtos no mercado. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,05 mil milhões de dólares em 2026.

Mercado de ouvidos biônicos da África do Sul

O mercado sul-africano deverá atingir cerca de 0,02 mil milhões de dólares em 2026, representando cerca de 0,7% das receitas globais.

Cenário Competitivo

Principais participantes da indústria

Número crescente de lançamentos de produtos por participantes importantes para contribuir para seu domínio

Um portfólio significativo de produtos, juntamente com uma ênfase substancial em iniciativas estratégicas a nível global, é um dos factores vitais que apoiam o domínio de empresas-chave. Cochlear Ltd. e Sonova são grandes empresas do mercado. Além disso, o foco crescente de intervenientes proeminentes em atividades de investigação e desenvolvimento para lançar novos produtos é suscetível de reforçar a presença da sua marca.

- Por exemplo, em julho de 2025, a Cochlear Ltd. lançou o Cochlear Nucleus Nexa System, um sistema de implante inteligente com o objetivo de fortalecer a sua presença no mercado.

Outros intervenientes importantes, incluindo a MED-EL, também estão a crescer devido à sua crescente ênfase nas fusões entre outros intervenientes.

Lista das principais empresas de ouvido biônico perfiladas

- (Austrália)

- Sonova (Suíça)

- MED-EL(Áustria)

- ZHEJIANG NUROTRON BIOTECNOLOGIA CO., LTD.(China)

- Oticon Medical (Dinamarca)

- Neubio AG (Suíça)

- Envoy Medical Corporation (EUA)

- Xangai Listent Medical TECH Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:anunciou que o inovador sistema Nucleus Nexa está agora disponível para veteranos militares dos EUA elegíveis em clínicas VA em todo o país.

- Dezembro de 2025:A MED-EL recebeu a aprovação da Food and Drug Administration (FDA) dos EUA para indicação ampliada de implantes cocleares para crianças de sete meses ou mais com perda auditiva neurossensorial bilateral (PASN).

- Junho de 2025:A Starkey fez parceria com a MED-EL para oferecer conectividade Bluetooth avançada para usuários de implantes cocleares para fortalecer sua presença no mercado.

- Junho de 2024:A MED-EL colaborou com a Microsoft para desenvolver uma nova tecnologia de comunicação acessível para pessoas com perda auditiva, com o objetivo de ampliar seu portfólio de produtos para implantes cocleares.

- Dezembro de 2023:A Sonova recebeu a aprovação da FDA e anunciou a expansão das ofertas de produtos e recursos da Marvel CI para melhorar a prestação de cuidados auditivos e os resultados dos pacientes.

- Novembro de 2022:A Cochlear Ltd. recebeu aprovação da Food and Drug Administration (FDA) dos EUA para o processador de som Cochlear Nucleus 8.

- Janeiro de 2022:A Cochlear Ltd. obteve a aprovação da Food and Drug Administration (FDA) dos EUA para implantes de núcleo coclear para o tratamento de perda auditiva unilateral (PAU)/surdez unilateral (SSD).

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado de ouvido biônico global e se concentra em aspectos-chave, como empresas líderes e segmentação de mercado, incluindo tipo de produto, componente, tipo de paciente e usuário final. Além disso, o relatório oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além disso, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,6% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, componente, tipo de paciente, usuário final e região |

| Por tipo de produto |

|

| Por componente |

|

| Por tipo de paciente |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 2,72 mil milhões de dólares em 2025 e deverá atingir 4,49 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,05 bilhão.

Estima-se que o mercado cresça a um CAGR de 5,6% durante o período de previsão.

Por tipo de produto, o segmento de implantes cocleares lidera o mercado.

A introdução do novo ouvido biônico é um dos principais fatores que impulsionam o crescimento do mercado.

Sonova e Cochlear Ltd. são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência da deficiência auditiva, o crescente número de procedimentos cirúrgicos, entre outros, são alguns dos fatores vitais que deverão impulsionar a adoção destes produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco