Tamanho do mercado de cimento misturado, participação e análise da indústria, por tipo (Cimento Pozolano Portland (PPC), Cimento Calcário Portland (PLC), Cimento Portland Slag (PSC) e outros), por aplicação (Residencial e Não Residencial) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

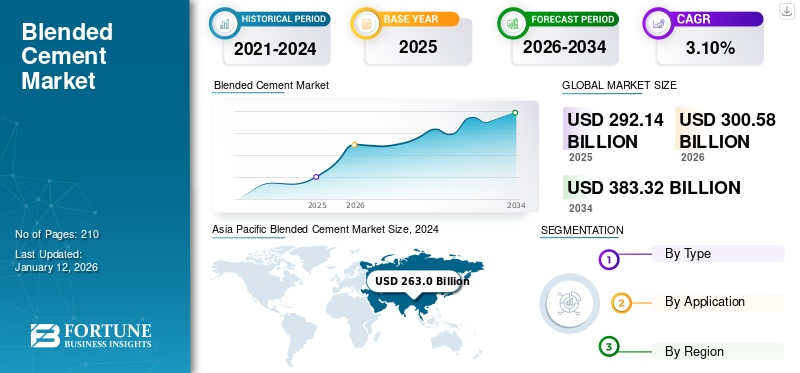

O tamanho global do mercado de cimento misturado foi avaliado em US$ 292,14 bilhões em 2025. O mercado deve crescer de US$ 300,58 bilhões em 2026 para US$ 383,32 bilhões até 2034, exibindo um CAGR de 3,10% durante o período de previsão. A Ásia-Pacífico dominou o mercado de cimento misturado com uma participação de mercado de 73% em 2025.

O cimento misturado é um tipo de cimento em que uma porção do clínquer do cimento Portland é substituída por cinza volante, escória, sílica ativa ou argila calcinada. Essa mistura melhora a durabilidade, trabalhabilidade e resistência química, ao mesmo tempo que diversifica o uso de matérias-primas. Um dos principais impulsionadores da procura é o esforço da indústria da construção para reduzir as emissões de carbono. Ao reduzir o teor de clínquer, o cimento misturado pode diminuir consideravelmente a pegada de carbono em comparação com o cimento tradicional.Cimento Portland. Esta vantagem ambiental alinha-se com as crescentes pressões regulatórias e de mercado para práticas de construção sustentáveis, levando a uma maior adoção global do produto à medida que as empresas se esforçam para cumprir as metas de desempenho e sustentabilidade em projetos de construção. As principais empresas que atuam no mercado incluem Heidelberg Materials, HOLCIM, Cemex, Anhui Conch e UltraTech, entre outras.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de cimento misturado

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 292,14 bilhões

- Tamanho do mercado em 2026: US$ 300,58 bilhões

- Tamanho do mercado previsto para 2034: US$ 383,32 bilhões

- CAGR: 3,10% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de cimento misturado com uma participação de 73% em 2025, impulsionada pela rápida urbanização, expansão da infraestrutura e forte adoção de materiais de construção sustentáveis na China, Índia e Sudeste Asiático.

- Por tipo, espera-se que o Cimento Pozolano Portland (PPC) retenha a maior participação de mercado em 2025, apoiado pela alta disponibilidade de subprodutos industriais, como cinzas volantes, e seu uso em infraestrutura e projetos habitacionais acessíveis e duráveis.

Principais destaques do país:

- Japão: A procura é impulsionada pela utilização de cimento misturado de elevada durabilidade em infraestruturas resistentes a terramotos e pela conformidade com regulamentos ambientais rigorosos.

- Estados Unidos: A Lei de Emprego e Investimento em Infraestruturas está a acelerar a utilização de materiais ecológicos, como o cimento misturado, em projetos de infraestruturas nacionais.

- China: Através da Iniciativa Cinturão e Rota, a China continua a ser um líder global no consumo de cimento e no desenvolvimento de infra-estruturas, apoiando a elevada procura de cimento misturado.

- Europa: O crescimento é apoiado pelo Pacto Ecológico Europeu, que promove materiais de construção com baixo teor de carbono e determina códigos e certificações de construção sustentáveis.

Tendências do mercado de cimento misturado

Aumento da adoção de materiais sustentáveis em iniciativas de construção verde para criar oportunidades de crescimento

A formulação orientada para a sustentabilidade é uma tendência central que remodela o mercado à medida que as indústrias intensificam os esforços para reduzir as emissões de carbono e cumprir as metas climáticas globais. A produção tradicional de cimento Portland comum (OPC) é altamente intensiva em carbono, responsável por quase 7% das emissões globais de CO₂. Em resposta, os fabricantes estão adotando cada vez mais formulações mistas que substituem uma porção significativa de clínquer por materiais cimentícios suplementares, como cinzas volantes, escória, argila calcinada e pozolana natural. Essas misturas podem reduzir significativamente as emissões de carbono quando comparadas ao OPC puro, ao mesmo tempo que melhoram a durabilidade e o desempenho do concreto. Além disso, muitos governos e entidades reguladoras incentivam agora a utilização de materiais de construção com baixo teor de carbono, acelerando ainda mais esta mudança. A crescente ênfase nas certificações de edifícios ecológicos, como LEED e BREEAM, também está a levar os empreiteiros e promotores a favorecer a misturacimento. À medida que a sustentabilidade se torna uma prioridade em toda a indústria da construção, o desenvolvimento de produtos de cimento com baixo teor de carbono está a emergir como uma vantagem competitiva fundamental para os fabricantes que procuram cumprir tanto os requisitos regulamentares como as expectativas do mercado.

Dinâmica de Mercado

Drivers de mercado

Desenvolvimento rápido de infraestrutura e urbanização para aumentar a demanda de produtos

A urbanização e o crescimento populacional são os principais impulsionadores da procura global de cimento. À medida que as cidades se expandem, especialmente em países em rápido desenvolvimento como a China e a Índia, que em conjunto representam um grande consumo global de cimento, espera-se que a necessidade de infra-estruturas de betão cresça. De acordo com a Agência Internacional de Energia (AIE), na Índia, estima-se que 270 milhões de pessoas se mudarão para áreas urbanas até 2040, aumentando significativamente a construção residencial e os projectos de infra-estruturas. Este aumento exigirá uma expansão massiva da habitação, das redes de transporte e dos serviços públicos. A procura global de cimento poderá aumentar significativamente até 2050 para apoiar estes desenvolvimentos urbanos, especialmente na Ásia e em África. De acordo com a Organização Mundial da Saúde, até 2050, espera-se que 68% da população mundial viva em cidades, tornando-os duráveis e de alto desempenho.materiais de construçãoessencial. Estes cimentos, com as suas vantagens ambientais e de custo, estão bem posicionados para satisfazer esta procura crescente, ao mesmo tempo que se alinham com os objectivos de sustentabilidade no planeamento urbano moderno. Assim, consequentemente, beneficiando e testemunhando o crescimento do mercado de cimento misturado em conjunto.

Restrições de mercado

Concorrência de materiais alternativos para limitar o crescimento do mercado

O surgimento de materiais alternativos, como concreto geopolímero, concreto de ultra-alto desempenho (UHPC), materiais ativados por álcalis e tecnologias de captura de carbono pode limitar o potencial de crescimento do produto. Essas alternativas oferecem resistência superior, tempos de presa mais rápidos, melhor resistência química e emissões de carbono muito mais baixas em comparação com o produto. À medida que os governos e as indústrias pressionam por uma redução agressiva das emissões de carbono, o investimento está a mudar cada vez mais para estas novas tecnologias, especialmente nos mercados desenvolvidos. Projetos-piloto em grande escala e apoio regulamentar podem acelerar ainda mais a sua adoção. À medida que estes materiais se tornam mais escaláveis e competitivos em termos de custos, o cimento misto poderá enfrentar um aumento na concorrência, particularmente em sectores de construção sustentável e de alto desempenho, onde as propriedades avançadas dos materiais são críticas. Isto poderia reduzir gradualmente a procura de cimento misturado nas principais aplicações, limitando o crescimento do mercado.

Oportunidades de mercado

Adoção de Produto em Megaprojetos para Criar Oportunidades de Crescimento de Mercado

Os investimentos em infra-estruturas são o principal impulsionador da procura global de cimento misto. Projetos de grande escala, incluindo estradas, ferrovias, aeroportos e instalações de energia, exigem materiais duráveis e econômicos, tornando este cimento uma solução ideal. A sua maior durabilidade e menor pegada de carbono alinham-se com as prioridades dos governos e dos investidores privados que procuram infraestruturas sustentáveis e duradouras. Iniciativas importantes, como o Cinturão e Rota da China, o da ÍndiaCidades InteligentesMission e a Lei de Investimentos e Empregos em Infraestrutura dos EUA enfatizam o uso de materiais ecológicos, aumentando a adoção de produtos. Além disso, a necessidade económica de uma construção resiliente e de baixa manutenção reforça ainda mais o seu papel no desenvolvimento de infra-estruturas. À medida que os padrões de sustentabilidade se tornam parte integrante dos requisitos do projecto, prevê-se que a procura destes tipos de cimento se expanda, apoiando tanto os objectivos de modernização como os compromissos ambientais nas economias emergentes e desenvolvidas. Assim, apresentando uma oportunidade de crescimento de mercado durante o período de previsão.

Desafios de mercado

Restrição de disponibilidade de matéria-prima cria um desafio para o crescimento do mercado

A disponibilidade limitada de Materiais Cimentícios Suplementares (SCM), comocinza volantee a escória é um desafio fundamental para a procura de cimento misto. À medida que as centrais eléctricas alimentadas a carvão e a produção tradicional de aço diminuem devido aos esforços globais de descarbonização, o fornecimento destes subprodutos críticos está a diminuir. Esta escassez pode levar a custos mais elevados de SCM, variabilidade de qualidade e perturbações na cadeia de abastecimento, especialmente em regiões dependentes de importações. Como resultado, o custo tradicional e as vantagens ambientais do cimento misturado poderiam ser perdidos. Sem acesso estável e acessível às matérias-primas, os fabricantes podem enfrentar desafios de produção e de preços, atrasando potencialmente a adoção destes cimentos, especialmente para grandes projetos de infraestruturas onde a qualidade e o volume consistentes são cruciais. Assim, abordar a escassez de matérias-primas será fundamental para sustentar o crescimento do mercado.

Impacto do protecionismo comercial e da geopolítica

Guerra comercial entre potências económicas globais para influenciar a dinâmica do mercado

A guerra tarifária em curso perturbou o crescimento global do mercado de cimento misturado, aumentando os custos do clínquer importado e de materiais cimentícios suplementares. Nos EUA, as tarifas sobre as importações de cimento de fornecedores importantes, como o Canadá e o México, aumentaram os preços em até 25%, reduzindo as margens de lucro dos produtores de cimento misto. Da mesma forma, as tarifas sobre os SCM chineses, como cinzas volantes e escórias, forçaram os fabricantes a encontrar alternativas mais caras. A Portland Cement Association (PCA), que representa os fabricantes de cimento dos EUA, manifestou preocupação de que as tarifas possam ter um impacto negativo na energia e na segurança nacional, atrasar projetos de infraestruturas e aumentar os seus custos. Espera-se que as tarifas aumentem o preço do cimento, impactando potencialmente os produtores de concreto e a indústria da construção como um todo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

A disponibilidade abundante de subprodutos industriais tornou o PPC uma escolha preferida em atividades de construção

Com base no tipo, o mercado é classificado em Cimento Pozolano Portland (PPC), Cimento Calcário Portland (PLC), Cimento Portland Slag (PSC), entre outros.

O segmento de Cimento Pozolano Portland (PPC) foi responsável pela maior participação global no mercado de cimento misturado, devido à sua crescente adoção na atividade de construção. PPC é um tipo de cimento misto feito pela mistura de clínquer de cimento Portland comum (OPC) com materiais pozolânicos, como cinzas volantes, cinzas vulcânicas ou vapores de sílica. O PPC oferece melhor trabalhabilidade, permeabilidade reduzida e maior resistência a longo prazo em comparação com o OPC convencional. É particularmente resistente a ataques químicos, tornando-o ideal para estruturas hidráulicas, construção naval e projetos de concretagem em massa. Um factor importante que impulsiona a procura de PPC é o forte impulso em direcção a práticas de construção sustentáveis, especialmente em economias emergentes como a Índia e África. A disponibilidade abundante de subprodutos industriais, como as cinzas volantes, e a necessidade de soluções de infraestrutura duráveis e de baixo custo tornaram o PPC uma escolha preferida para desenvolvimentos habitacionais e de infraestrutura em grande escala, alinhados com os mandatos nacionais de construção verde.

Espera-se que o segmento de cimento calcário Portland (PLC) cresça significativamente durante o período de previsão. PLC é um cimento misto que incorpora calcário finamente moído no cimento Portland tradicional. A adição de calcário reduz o fator clínquer, diminuindo significativamente as emissões de carbono durante a produção sem comprometer o desempenho. O PLC oferece resistência comparável, melhor trabalhabilidade e melhor desempenho ambiental. Um factor importante que impulsiona o aumento da procura de PLC é a pressão regulamentar global para descarbonizar a indústria da construção.

Por aplicativo

O segmento residencial manteve participação de mercado dominante devido à rápida urbanização em todo o mundo

Com base na aplicação, o mercado é classificado em segmentos residenciais e não residenciais.

A construção residencial é o maior segmento do mercado de cimento misturado. Este crescimento é impulsionado principalmente pela rápida urbanização, prevendo-se que a população urbana global aumente até 68% até 2050. O aumento das necessidades de habitação, especialmente na Ásia-Pacífico e em África, está a alimentar projectos residenciais de grande escala que dão prioridade a materiais de construção duráveis e económicos. A acessibilidade do cimento misturado, a maior durabilidade e a menor pegada de carbono fazem dele uma escolha preferida para empreendimentos habitacionais em massa, garantindo resiliência estrutural a longo prazo, ao mesmo tempo que cumpre as metas de sustentabilidade tanto nos mercados emergentes como nos desenvolvidos.

O segmento não residencial inclui projetos de construção comercial, institucional e industrial, como escritórios, escolas, centros de transporte e usinas de energia. O crescimento deste segmento é impulsionado pelo aumento do investimento em infraestruturas na Ásia-Pacífico e no Médio Oriente e África. Além disso, o foco crescente em práticas de construção sustentáveis, especialmente em projetos com certificação verde, como o LEED, está a aumentar a procura de materiais com baixo teor de carbono, como o cimento misto. Os desenvolvedores também valorizam o cimento misto por sua resistência química e durabilidade superiores, o que reduz os custos do ciclo de vida e aumenta a longevidade de estruturas não residenciais em ambientes agressivos.

Perspectiva Regional do Mercado de Cimento Misturado

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e resto do mundo.

Ásia-Pacífico

Asia Pacific Blended Cement Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com aproximadamente US$ 212,12 bilhões para o mercado global em 2025, representando 73,00% de participação, e deverá atingir US$ 218 bilhões em 2026. Na Ásia-Pacífico, a rápida urbanização, o crescimento populacional e iniciativas massivas de infraestrutura estão impulsionando a demanda de produtos. A China, a Índia e os países do Sudeste Asiático estão a investir fortemente em projectos de transportes, energia e habitação, onde materiais duráveis e económicos são essenciais. Além disso, as regulamentações governamentais que promovem a construção sustentável reforçaram a mudança para o cimento misto. Os impactos ambientais e as poupanças de energia também tornam os produtos misturados atrativos, especialmente porque os centros urbanos pretendem reduzir as suas pegadas de carbono sem comprometer a qualidade ou a velocidade do desenvolvimento.

América do Norte

Em 2025, a América do Norte detinha 3,00% da participação no mercado global, atingindo uma avaliação de US$ 9,25 bilhões, e deverá crescer para US$ 9,86 bilhões em 2026. Na América do Norte, a demanda de cimento misturado é impulsionada por uma combinação de metas de sustentabilidade, modernização de infraestrutura e eficiência de custos. A Lei de Emprego e Investimento em Infraestruturas dos EUA impulsionou os gastos com construção, especialmente em autoestradas, pontes e transportes públicos, e em setores adequados para produtos mistos. As certificações ambientais também estão a moldar as escolhas de materiais de construção, incentivando opções de baixo carbono. Além disso, as empresas e os municípios pressionam os construtores a adoptarem práticas mais ecológicas, com o cimento misto a oferecer uma forma prática de reduzir as emissões sem um grande aumento de preços. A ênfase do Canadá na neutralidade carbónica está a reforçar tendências semelhantes.

Europa

O mercado na Europa atingiu 37,07 mil milhões de dólares em 2025, representando 13,00% da receita total do mercado, e prevê-se que atinja 37,82 mil milhões de dólares em 2026. Na Europa, regulamentações ambientais rigorosas e o Acordo Verde Europeu são as principais forças por detrás da procura de produtos. O setor da construção enfrenta metas agressivas de redução de CO2, o que leva ao uso generalizado de cimentos mistos com baixo teor de clínquer e alto teor de SCM. Os governos também incentivam práticas de construção ecológica através de subvenções e certificações como BREEAM e LEED. Além disso, as infraestruturas envelhecidas na Europa Ocidental estão a ser alvo de uma renovação sustentável, exigindo materiais que equilibrem o desempenho com baixo teor de carbono incorporado. À medida que crescem as iniciativas de economia circular, a utilização de subprodutos industriais no cimento acelera ainda mais a adoção regional.

América latina

Em 2025, a América Latina gerou 14,92 mil milhões de dólares, contribuindo com 5,10% para a receita do mercado global, e prevê-se que cresça para 15,41 mil milhões de dólares em 2026. O mercado da América Latina está a expandir-se devido à urbanização, aos programas de infraestruturas governamentais e às práticas de construção conscientes dos custos. Países como o Brasil e o México estão a investir em estradas, habitação a preços acessíveis e instalações energéticas, onde materiais duráveis e acessíveis são essenciais. As pressões económicas levam os construtores a procurar soluções económicas e cimentos mistos. Estas soluções acessíveis utilizam frequentemente materiais disponíveis localmente, como pozolana e escória. Além disso, há uma sensibilização crescente para as questões ambientais, acompanhada por iniciativas regionais que incentivam a utilização de materiais de construção sustentáveis, mesmo a um ritmo mais lento do que nos mercados mais desenvolvidos.

Oriente Médio e África

A região do Médio Oriente e África capturou 6,00% do mercado global em 2025, gerando 18,78 mil milhões de dólares em receitas, e deverá atingir 19,48 mil milhões de dólares em 2026. No Médio Oriente e em África, o aumento da urbanização, os projetos de infraestruturas em grande escala e as condições climáticas adversas são os principais impulsionadores. Os cimentos mistos são preferidos pela sua maior durabilidade e resistência a ambientes agressivos, como alta salinidade e temperaturas extremas. A necessidade de construir estruturas resilientes e duradouras apoia economicamente a sua procura. Os governos também estão a introduzir directrizes de sustentabilidade nas normas de construção, incentivando ainda mais a adopção de materiais de construção de baixo carbono, como o cimento misto, impulsionando o crescimento do mercado.

Cenário Competitivo

Principais participantes da indústria

Adoção de iniciativas verdes para estimular a indústria cimenteira a produzir cimento misturado

O mercado global enfrenta forte rivalidade competitiva, dominada por grandes players como Heidelberg Materials, HOLCIM, Cemex, Anhui Conch e UltraTech, entre outros. A concorrência é intensificada por fusões, aquisições e estratégias agressivas de preços à medida que as empresas aproveitam as vantagens de custo dos materiais cimentícios complementares. A diferenciação através de tecnologias de baixo carbono e certificações verdes é cada vez mais importante. Embora as atividades de capital intensivo criem obstáculos à entrada, os intervenientes regionais competem através de combinações localizadas. Os custos voláteis das matérias-primas e as regulamentações rigorosas, como o Mecanismo de Ajuste das Fronteiras de Carbono da UE (CBAM), aumentam ainda mais a concorrência. À medida que a procura cresce de forma constante, espera-se que a intensidade competitiva impulsione a inovação, a expansão e o realinhamento estratégico.

Lista das principais empresas de cimento misturado perfiladas

- HOLCIM (Suíça)

- UltraTech Cimento Ltda.(Índia)

- Cemex S.A.B DE C.V. (México)

- Materiais Heidelberg(NÓS.)

- TAIHEIYO CEMENT CORPORATION (Japão)

- Cimento JSW(Índia)

- Dalmia Bharat Limited (Índia)

- Anhui Conch Cement Co., Ltd.

- Materiais Martin Marietta(NÓS.)

- Votorantim Cimentos (Brasil)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Heidelberg Materials anunciou que irá comissionar um moinho de rolos verticais MVR do tipo MVR 5000 C-4 da Gebr Pfeiffer em sua fábrica existente em Airvault, França. A fábrica irá moer e produzir cimento Portland ultrafino que será usado em cimento misturado e outros produtos.

- Fevereiro de 2025:A UltraTech encomendou uma capacidade adicional de 0,6 milhão de toneladas por ano (MTPA) em sua planta existente em Bengala Ocidental, na Índia. A mudança faz parte do plano da empresa para atender à crescente demanda por cimento.

- Fevereiro de 2024:Martin Marietta Materials anunciou a venda de seus negócios no sul do Texas para a CRH. O negócio inclui sua fábrica de cimento Hunter no Texas, que possui uma capacidade combinada de 2,1 MTPA de cimento e concreto pronto.

- Abril de 2022:A CEMEX anunciou que aumentou sua produção de cimento calcário Portland (PLC) em sua fábrica no Colorado, EUA. A mudança faz parte da iniciativa da empresa para cumprir as metas de redução de carbono e atender à crescente demanda por materiais de construção com baixo teor de carbono no Colorado e em todo o mundo.

- Fevereiro de 2022:A CEMEX USA introduziu cimento Portland Limestone (PLC) ecologicamente correto e com baixo teor de carbono, produzido em suas fábricas em Brooksville, Flórida, e Demopolis, Alabama, em todo o sudeste dos Estados Unidos. Este desenvolvimento pode oferecer reduções de emissões de CO2 em até 10% quando comparado ao Cimento Misturado Comum (OPC).

COBERTURA DO RELATÓRIO

A análise do mercado global fornece o tamanho do mercado e a previsão de todos os segmentos incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Ele oferece informações sobre cimento misturado nas principais regiões/países, principais desenvolvimentos da indústria, lançamentos de novos produtos, detalhes sobre parcerias e fusões e aquisições nos principais países. O relatório cobre um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,10% durante 2026-2034 |

|

Unidade |

Valor (US$ bilhões), Volume (milhões de toneladas) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 300,58 mil milhões de dólares em 2026 e deverá atingir 383,32 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 212,12 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 3,10% durante o período de previsão.

O segmento residencial liderou o mercado por aplicação.

Espera-se que o rápido desenvolvimento da infraestrutura e a urbanização aumentem a demanda pelo produto.

Holcim, Heidelberg Materials, Cemex, Anhui Conch e UltraTech são alguns dos principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aumento dos investimentos em megaprojectos e a crescente adopção de materiais sustentáveis em edifícios verdes favorecem a adopção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco