Tamanho do mercado de cimento, participação e análise da indústria por tipo (Portland, misturado e outros), por aplicação (residencial e não residencial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

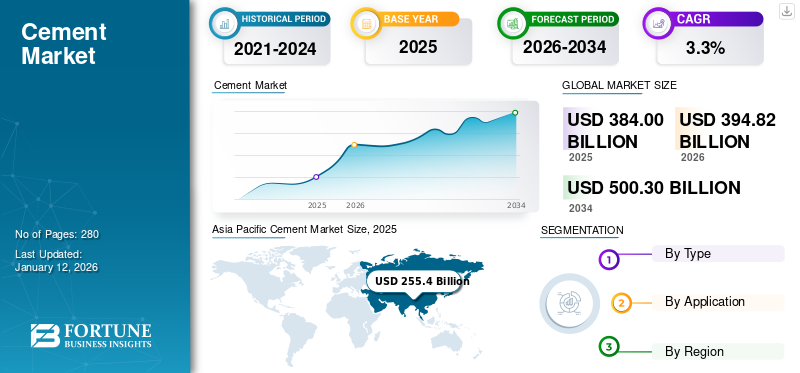

O tamanho do mercado global de cimento foi avaliado em US$ 384 bilhões em 2025.O mercado deverá crescer a partir do USD394,82 bilhões em 2026 para US$ 500,3bilhão até 2034, exibindo umaCAGR de3,3% durante o período de previsão.A Ásia-Pacífico dominou o mercado de cimento com uma participação de mercado de 67% em 2025.

O cimento é um importante material utilizado na indústria da construção civil, atuando como aglutinante entre as superfícies de painéis, pedras e tijolos. Geralmente é uma substância pulverulenta fina produzida a partir de areia, calcário, minério de ferro, argila ebauxita.

O aumento da população aumentou a necessidade de edifícios residenciais. Isso aumentou a demanda pela fabricação de cimento em todo o mundo. A crescente procura de edifícios não residenciais e infraestruturas públicas, incluindo centros de saúde e hospitais, gerou oportunidades de consumo de produtos. Assim, a crescente demanda pelo produto no crescente setor da construção é a tendência atual do mercado. Holcim, Heidelberg Materials, Cemex, UltraTech Cement e CRH estão entre os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de cimento

- Tamanho do mercado em 2025: US$ 384,00 bilhões

- Tamanho do mercado em 2026: US$ 394,82 bilhões

- Tamanho do mercado previsto para 2034: US$ 500,30 bilhões

- CAGR: 3,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de cimento com uma participação de 67,00% em 2025.

- O segmento de cimento misturado deverá liderar o mercado com uma participação de 7,61% em 2026.

- Espera-se que o segmento não residencial domine o mercado com uma participação de 53,77% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 255,4 mil milhões de dólares em 2025 e prevê-se que atinja 262,2 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 61,14 mil milhões de dólares em 2025 e deverá crescer para 62,43 mil milhões de dólares em 2026.

América do Norte

A América do Norte representou 17,65 mil milhões de dólares em 2025 e deverá atingir 18,13 mil milhões de dólares em 2026.

NÓS.

O mercado de cimento dos EUA deverá atingir US$ 16,52 bilhões em 2026.

Japão

O mercado de cimento do Japão deverá atingir US$ 3,46 bilhões em 2026.

Leia mais

Tendências do mercado de cimento

Crescente adoção de cimento verde para impulsionar o potencial de crescimento

A crescente adoção decimento verdeconstruir edifícios sustentáveis e ecológicos impulsionará o crescimento do mercado. Como parte de um esforço para reduzir a ameaça representada pelas emissões, o processo de fabrico pode ser modificado para reduzir significativamente as emissões. Este produto utiliza uma técnica de fabricação com carbono negativo que minimiza a poluição durante as operações unitárias. É uma solução sustentável que aborda sérias preocupações ambientais, reduzindo a pegada de carbono durante a produção. Em 2021, a Hima Cement, subsidiária da LafargeHolcim, lançou um produto de alvenaria Fundi com menor pegada de carbono que tem aplicação em trabalhos de reboco, alvenaria e argamassa. Além disso, o Programa das Nações Unidas para o Meio Ambiente (PNUMA) também incentiva a produção e o uso de produtos ambientalmente sustentáveis, novos e com boa relação custo-benefício. Assim, tais factores irão aumentar a procura de cimento verde num futuro próximo. A Ásia-Pacífico testemunhou um crescimento de 278,52 mil milhões de dólares em 2023 para 255,82 mil milhões de dólares em 2024.

Dinâmica de Mercado

Drivers de mercado

Aumento da demanda das atividades de construção para apoiar o crescimento do mercado

O aumento da população influenciará efetivamente o crescimento do mercado devido à crescente necessidade de espaços residenciais, como apartamentos e bangalôs privados. Além disso, espera-se que a crescente demanda por comodidades em espaços residenciais acelere a expansão do mercado. Além disso, espera-se também que a crescente necessidade de estabelecimentos não residenciais, como shoppings, aeroportos, indústrias, estradas e edifícios de escritórios, apoie o crescimento do mercado.

Oportunidades de carreira e melhor qualidade de vida criaram a necessidade de uma rápida urbanização. As iniciativas governamentais para apoiar actividades de construção e infra-estruturas nos países em desenvolvimento aumentarão ainda mais a procura. Além disso, a crescente demanda por produtos pré-moldados, como blocos, painéis,telhas, e outros, aumentarão o consumo global de produtos. Atualmente, a China é o produtor e consumidor dominante em todo o mundo. Assim, o crescimento das atividades de construção aumentará o tamanho do mercado neste país.

Investimento governamental em grandes projetos de infraestrutura para impulsionar o crescimento do mercado

Um dos principais impulsionadores do mercado é o forte apoio governamental através de investimentos em infraestruturas em grande escala e iniciativas de financiamento que estimulam uma procura consistente. Nas economias desenvolvidas e emergentes, os governos vêem as infra-estruturas como um catalisador para o crescimento económico e a criação de emprego. Por exemplo, a Lei de Emprego e Investimento em Infraestrutura dos EUA continua a gerar uma demanda significativa para o produto em melhorias de estradas, pontes, transporte público e sistemas de água. A União Europeia está a canalizar importantes financiamentos para a construção sustentável, a renovação de edifícios e infraestruturas resilientes. Na Ásia, megaprogramas como o da ÍndiaCidades InteligentesA Missão e a Iniciativa Cinturão e Rota da China estão a impulsionar uma extensa urbanização e conectividade, exigindo enormes volumes de produtos para estradas, habitação e instalações industriais. Da mesma forma, as parcerias público-privadas em África e na América Latina estão a expandir portos, caminhos-de-ferro, barragens e corredores de transporte. Estas iniciativas garantem a procura do produto a longo prazo e também incentivam a adopção de produtos com baixo teor de carbono e tecnologias de produção modernas, à medida que os governos vinculam os gastos a metas de sustentabilidade. Globalmente, este fluxo constante de investimento público estabiliza os ciclos de mercado, estimula a inovação em alternativas ecológicas e assegura oportunidades de crescimento para os produtores que pretendem satisfazer as necessidades crescentes de infra-estruturas, ao mesmo tempo que cumprem normas ambientais mais rigorosas.

RESTRIÇÕES DE MERCADO

Regulamentações governamentais sobre emissões de carbono de fábricas para impedir o crescimento

As matérias-primas utilizadas para a produção incluem giz, calcário, argila, conchas, xisto eareia de sílica. Sua produção causa impactos perigosos ao meio ambiente e à saúde humana. A inalação de partículas de poeira pode causar dificuldades respiratórias e irritar o nariz e a garganta. Além disso, a fabricação deste produto causa uma grande poluição. De acordo com a Agência de Proteção Ambiental dos Estados Unidos, a indústria do cimento é o terceiro maior poluidor industrial, liberando mais de 500 quilotons de óxido de nitrogênio, monóxido de carbono e dióxido de enxofre anualmente. Devido a esses fatores, diversas regulamentações ambientais são impostas pelos governos sobre o processo de produção, que deverão restringir o crescimento do mercado de cimento.

Descarregue amostra grátis para saber mais sobre este relatório.

Oportunidades de mercado

Adoção da construção modular para fornecer oportunidades de crescimento de mercado

A construção modular e pré-moldada oferece um importante caminho de crescimento para o mercado, revolucionando a forma como as estruturas são construídas. Este método envolve a produção de elementos de concreto, como paredes, vigas e lajes, em ambientes controlados de fábrica, que são então transportados e montados no local. Traz benefícios claros, como maior controle de qualidade, redução de desperdício de material e conclusão mais rápida do projeto. Ao permitir processos paralelos, fabricação fora do local e trabalho de base no local, os prazos dos projetos podem ser reduzidos até metade, o que é especialmente valioso em áreas urbanas que enfrentam escassez de habitação e prazos apertados. As soluções pré-moldadas também se alinham bem com as metas de sustentabilidade, pois permitem o uso preciso do produto, a integração de agregados reciclados e aglutinantes de baixo carbono, ao mesmo tempo que reduzem as emissões e a poeira no local. À medida que surgem normas de construção ecológica mais rigorosas, esta vantagem aumenta. Para os produtores, esta tendência cria oportunidades de fornecimento de misturas pré-moldadas especializadas de alto desempenho e de parceria com construtores modulares. Ao alinharem-se com esta mudança, os produtores podem aproveitar a procura consistente e de elevado volume nos mercados residenciais e comerciais, reforçando ao mesmo tempo o seu papel na construção sustentável.

Desafios de mercado

Natureza intensiva de alta energia na fabricação de produtos para criar desafios

A fabricação de cimento consome muita energia, especialmente durante a fase de produção de clínquer, que envolve o aquecimento de materiais a temperaturas extremamente altas. A maioria das fábricas de cimento depende de combustíveis fósseis, como o carvão e o coque de petróleo, o que as torna vulneráveis às flutuações dos preços da energia e a problemas de abastecimento. Embora haja uma pressão crescente para mudar para combustíveis alternativos, como biomassa ou fontes renováveis, a transição requer investimentos significativos e modificações técnicas. Além disso, o desenvolvimento de centrais energeticamente eficientes é complexo e depende da tecnologia existente na central. À medida que os custos da energia continuam a subir e as exigências de sustentabilidade aumentam, é provável que garantir fontes de energia fiáveis e acessíveis se torne um grande desafio operacional para a indústria global.

Protecionismo Comercial e seus Efeitos

Guerra comercial aumentará os custos de construção nos EUA no curto prazo

As tarifas dos EUA sobre as importações de cimento terão provavelmente implicações globais proeminentes. Embora beneficiem os produtores nacionais ao limitar as importações mais baratas e ao melhorar as margens, espera-se que também aumentem os preços dos produtos nos EUA, afectando os custos de construção. Países exportadores como a Turquia e a China podem desviar o seu excesso de oferta para outras regiões, intensificando a concorrência e pressionando os preços globais. Estas tarifas perturbam os fluxos comerciais e forçarão ajustamentos na logística e nas cadeias de abastecimento. Com o tempo, essas barreiras comerciais podem impulsionar a localização da produção e incentivar a inovação dos produtos para permanecerem competitivos num mercado global mais fragmentado.

Análise de Segmentação

Por tipo

O segmento misto exibiu a participação dominante devido à demanda em rápida expansão de várias aplicações

O mercado é segmentado em Portland, blended e outros com base no tipo.

Entre estes, projeta-se que o segmento misto detenha o maior mercado de cimento com uma participação de 7,61% em 2026 devido às suas características, como redução da demanda de água, melhoria da trabalhabilidade e capacidade de bombeamento e redução da formação de fissuras devido ao estresse térmico. O segmento blendado compreende o portland base no qual outros materiais, como pozolana, escória e calcário, são adicionados para a obtenção dos diferentes blends. Espera-se que a crescente procura de tipos mistos de aplicações, nomeadamente edifícios, construção de estradas e mineração, ajude a aumentar as receitas do mercado global.

O cimento tipo Portland é utilizado principalmente na produção de concreto, que é posteriormente utilizado na construção de vigas, painéis e megaestruturas, como barragens e estradas. Também é misturado com outros materiais, como areia, em argamassas e rebocos. O segmento liderou a participação de mercado em 18% em 2024.

Os outros tipos incluem coloridos,composto, baixo teor alcalino, presa rápida e cimento com incorporação de ar. A crescente demanda por todos esses tipos de diferentes aplicações impulsionará substancialmente o mercado.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento não residencial gerará a maior receita devido ao aumento do investimento em projetos de infraestrutura

O mercado é segmentado em não residencial e residencial com base na aplicação.

Espera-se que o segmento não residencial domine o segmento responsável por 53,77% de participação de mercado em 2026. Neste segmento, o produto é utilizado para aplicações como construção de estradas, barragens, complexos comerciais, edifícios industriais, estádios etransporte hubs. A taxa crescente de urbanização e atividades de infraestrutura levaram a um aumento na demanda pelo produto. Além disso, espera-se que a alta necessidade de hospitais e escolas apoie o crescimento do mercado. Prevê-se que este segmento apresente um CAGR de 3,39% durante o período de previsão.

O segmento residencial está a crescer devido ao aumento da população global e à crescente procura de espaços residenciais nas nações em desenvolvimento das regiões Ásia-Pacífico e Médio Oriente e África. A expectativa é que o crescimento do segmento residencial aumente o consumo do produto. Espera-se que o segmento domine a participação de mercado de 44% em 2025.

PERSPECTIVAS REGIONAIS DO CIMENTO

Com base no terreno regional, o mercado tem sido estudado na América do Norte, Ásia-Pacífico, Europa, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Cement Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico representou US$ 255,4 bilhões, respondendo por 66,50% do mercado mundial, e deverá crescer para US$ 262,2 bilhões em 2026. Isso é atribuído ao aumento da demanda pelo produto por parte de nações em desenvolvimento, como Sudeste Asiático, China e Índia. O crescimento da infraestrutura urbana e das atividades de construção é um motor chave para o mercado nesta região. A China é o principal país que contribui para o crescimento do mercado na região, pois é o produtor e consumidor dominante no mundo. O domínio do país é atribuído a factores que incluem o rápido crescimento da população e das actividades de desenvolvimento de infra-estruturas na região. Além disso, a crescente procura de espaços residenciais no país apoiará o crescimento do mercado na China. O mercado na China deverá atingir 189,13 mil milhões de dólares em 2026, enquanto a Índia deverá atingir 31,12 mil milhões de dólares e o Japão deverá atingir 3,46 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Prevê-se que o mercado na Europa cresça a um CAGR significativo durante o período de previsão. Rússia, Alemanha, França e Reino Unido são os principais países que contribuem para o crescimento do mercado na região. A Europa registou uma dimensão de mercado de 61,14 mil milhões de dólares em 2025, capturando 15,90% da quota de mercado global, e prevê-se que atinja 62,43 mil milhões de dólares em 2026. O Ra inovação de estruturas antigas e potencialmente arriscadas aumentou a procura de produtos nestes países. Além disso, a incorporação de materiais de construção sustentáveis e ecológicos impulsionará o mercado na região. O valor de mercado no Reino Unido deverá ser de US$ 4,15 bilhões em 2026.

Por outro lado, a Alemanha prevê atingir 5,95 mil milhões de dólares em 2026 e a França deverá deter 3,87 mil milhões de dólares em 2025.

América do Norte

O mercado norte-americano foi responsável por US$ 17,65 bilhões em 2025, representando 4,60% da indústria global, e deverá atingir US$ 18,13 bilhões em 2026. Na América do Norte, a crescente demanda por infraestrutura pública é um dos principais fatores que influenciam o crescimento do mercado. Nesta região, os EUA detêm a participação proeminente em 2025. A crescente adoção de práticas modernas e avançadas pela indústria da construção, incluindoconcreto pré-moldadoe a impressão 3D em concreto deverá impulsionar o consumo do produto no país. Além disso, o aumento do investimento do governo na reparação de pontes e estruturas potencialmente arriscadas aumentará ainda mais o crescimento do mercado durante o período de previsão. O mercado dos EUA deverá atingir US$ 16,52 bilhões em 2026.

América latina

O mercado da América Latina se expandirá devido à crescente urbanização. Iniciativas governamentais, como programas de habitação, a criação de hospitais e instalações escolares e a manutenção e desenvolvimento da infraestrutura de transporte, são outros fatores-chave que impulsionariam o crescimento deste mercado. O mercado da América Latina foi avaliado em 22,59 mil milhões de dólares em 2025, capturando 5,90% da receita global, e estima-se que atinja 23,36 mil milhões de dólares em 2026.

Oriente Médio e África

O Médio Oriente e África contribuíram com 7,10% para o mercado global em 2025, com uma avaliação de 27,23 mil milhões de dólares, e prevê-se que atinja 28,28 mil milhões de dólares em 2026. Prevê-se que o Médio Oriente e África testemunhem um crescimento substancial. Esta expansão está associada à crescente demanda pelo produto proveniente das crescentes atividades de infraestrutura na região. Além disso, a sua utilização em atividades de exploração e mineração de petróleo é outro fator que impulsiona o mercado no Médio Oriente e África. O mercado da Arábia Saudita deverá atingir US$ 28,28 bilhões em 2026.

Cenário Competitivo

Principais participantes da indústria

Principais participantes fortalecerão posição aumentando ofertas de produtos ecológicos

O mercado global é altamente competitivo, com grandes players como Holcim, Heidelberg Materials, Cemex, UltraTech Cement e CRH liderando o setor. A concorrência é alimentada pela pressão sobre os preços, pela eficiência operacional e pela crescente procura de produtos nas economias emergentes. As regulamentações ambientais e as preocupações crescentes com as emissões de carbono estão a levar as empresas a adoptar tecnologias mais ecológicas e práticas sustentáveis. Para permanecerem competitivas, as empresas líderes estão se concentrando emtransformação digital, combustíveis alternativos e inovação de produtos. Este cenário em evolução está a impulsionar investimentos em cimento ecológico e métodos de produção modernizados para satisfazer as exigências regulamentares e conquistar uma maior quota de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE CIMENTO PERFILADAS

- CEMEX S.A.B. de C. V. (México)

- HeidelbergCimento(Alemanha)

- InterCement Participações S.A.(Brasil)

- HolcimLtd. (Suíça)

- CRH plc (Irlanda)

- O Siam Cement Group (Tailândia)

- Titan Cement Company S.A. (Grécia)

- UltraTech Cement Limited (Índia)

- Votorantim Cimentos (Brasil)

- Buzzi Unicem S.p.A. (Itália)

- Mitsubishi Material Corporation (EUA)

- Argos USA LLC (EUA)

- China National Building Material Co., Ltd.

- Corporação de Cimento Taiheiyo(Japão)

- Drake Cement LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Heidelberg Materials inaugurou oficialmente a instalação Brevik CCS (captura e armazenamento de carbono) na Noruega, constituindo um marco global na jornada de descarbonização da indústria do cimento. A fábrica irá capturar cerca de 400.000 toneladas de CO2 anualmente, o que representa 50% das suas emissões, e permitirá a produção do evoZero – o primeiro cimento com captura de carbono do mundo.

- Março de 2025:A Buzzi SpA, através da sua subsidiária TC Mena, detida em 90%, adquiriu uma participação de 37,6% na Gulf Cement Company (GCC), um fabricante de cimento com sede nos Emirados Árabes Unidos, com uma capacidade de produção anual de 2,4 milhões de toneladas. A aquisição expande a presença da Buzzi no Médio Oriente e alinha-se com a sua estratégia de crescimento internacional.

- Outubro de 2024:A Ultratech Cement assinou um acordo de colaboração com o Institute of Carbon Management (ICM) da UCLA para pilotar o processo Zero Carbon Lime (ZeroCAL). Esta tecnologia ajudaria a eliminar até 98% das emissões de dióxido de carbono associadas à decomposição do calcário na produção de cimento.

- Abril de 2023:A CEMEX Filipinas (CHP) garantiu a marca de uma queda de 50% nas emissões de dióxido de carbono geradas pela Solid Cement Corporation e pela APO Cement Corporation, duas de suas subsidiárias de cimento. Reduziu 18% do seudióxido de carbonoa emissão com a meta de menos de 430 kg de CO2 por cada tonelada de cimento significa uma redução de 67% até 2030.

- Dezembro de 2022: O Siam Cement Group, pioneiro na fabricação de tijolos, blocos e painéis de concreto autoclavado, criou a joint venture com a Bigbloc Construction e anunciou a construção de uma instalação para 3 lakh metros cúbicos de painéis de concreto leve e blocos AAC em Kapadvanj, distrito de Kheda, perto de Ahmedabad, Gujarat. A planta iniciaria a produção comercial em 2023.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece insights qualitativos e quantitativos e uma análise detalhada do tamanho do mercado e da taxa de crescimento para todos os segmentos possíveis. Ele se concentra em aspectos cruciais, como tipos, aplicações e cenário competitivo. Além disso, o relatório oferece insights sobre a dinâmica do mercado e tendências emergentes e destaca os desenvolvimentos do setor. Além dos fatores mencionados acima, abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,3% de 2026 a 2034 |

|

Unidade |

Valor (US$ Bilhões); Volume (milhões de toneladas) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global está avaliado em 394,82 mil milhões de dólares em 2026 e deverá atingir 500,3 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado Ásia-Pacífico foi avaliado em US$ 255,4 bilhões.

Prevê-se que o mercado apresente um CAGR de 3,3% durante o período de previsão de 2026-2034.

Por aplicação, o não residencial é o segmento líder e está preparado para dominar o mercado durante o período de previsão.

A expansão da indústria da construção e a crescente demanda por produtos neste setor são fatores-chave que impulsionam o mercado.

Espera-se que a Ásia-Pacífico detenha a maior participação do mercado.

Holcim, Heidelberg Materials, Cemex, UltraTech Cement e CRH são os principais players que operam no mercado.

A rápida expansão de espaços residenciais e instalações de saúde e a produção de qualidades sustentáveis são os principais fatores que deverão impulsionar a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 280

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco