Tamanho do mercado de compósitos, participação e análise da indústria, por matriz (compósitos de matriz de polímero (PMCs) [fibra {vidro, carbono, aramida e outros} e resina {termofixo e termoplástico}], compósitos de matriz cerâmica (CMCs) e compósitos de matriz metálica (MMCs)), por processo de fabricação (lay-up manual, processo de moldagem por injeção, moldagem por transferência de resina (RTM), enrolamento de filamento, moldagem por compressão, pultrusão), por Aplicação (Automotivo, Construção Civil, Bens Elétricos e Eletrônicos, Fabricação de Tubos e Tanques, Bens de Consumo, Energia Eól

PRINCIPAIS INFORMAÇÕES DE MERCADO

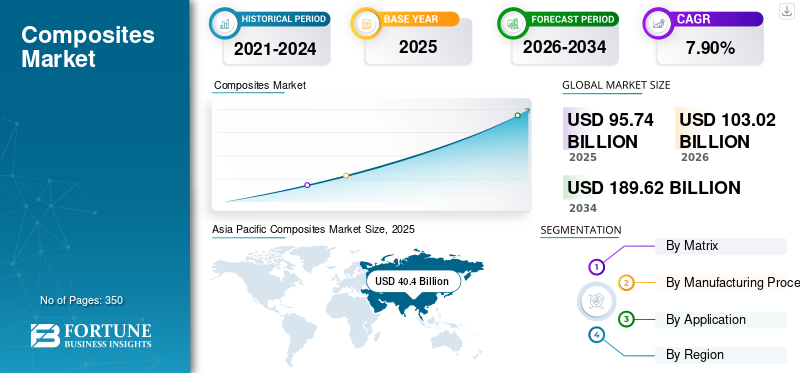

O tamanho do mercado global de compósitos foi avaliado em US$ 95,74 bilhões em 2025. O mercado deverá crescer de US$ 103,02 bilhões em 2026 para US$ 189,62 bilhões até 2034, com um CAGR de 7,90% durante o período de previsão. A Ásia-Pacífico dominou o mercado de compósitos com uma participação de mercado de 42,20% em 2025.

Compósitos são materiais criados pela combinação de duas ou mais substâncias diferentes para produzir um novo material com propriedades aprimoradas. Um compósito consiste em uma matriz (uma fase contínua que mantém tudo unido) e um reforço (uma fase dispersa que fornece resistência, rigidez ou outros atributos desejados). A matriz, muitas vezes feita de polímeros, metais ou cerâmicas, envolve e suporta os materiais de reforço, tais como fibras (tais como vidro, carbono ou aramida) ou partículas (tais como cerâmica ou metal). Essa combinação resulta em um material mais forte, mais leve ou mais durável do que os componentes individuais sozinhos.

Os compósitos são projetados para aproveitar as melhores qualidades de cada material constituinte, minimizando suas fraquezas. Por exemplo,fibra de vidro, um composto de fibras de vidro e uma resina polimérica, oferece alta resistência, resistência à corrosão e propriedades de leveza, tornando-o ideal para aplicações em construção naval, peças automotivas e pás de turbinas eólicas. Da mesma forma, os polímeros reforçados com fibra de carbono fornecem relações resistência-peso excepcionais, amplamente utilizados na indústria aeroespacial, equipamentos esportivos e veículos de alto desempenho. Devido às suas propriedades personalizáveis, os compósitos são cada vez mais utilizados em vários setores, incluindo aeroespacial, automotivo, construção e marítimo, para atender a necessidades específicas de desempenho e melhorar a eficiência do produto.

As propriedades associadas aos materiais compósitos, como resistência à corrosão, alta relação resistência-peso e longa vida útil, tornam-nos altamente adequados para projetos de infraestrutura. Esses produtos são usados em estradas, sistemas de água/drenagem, pontes e diques para construir estruturas resilientes. Além disso, a infraestrutura envelhecida é uma oportunidade potencialmente enorme para o mercado. De acordo com o Relatório da American Road and Transportation Builders Association de 2019, mais de 600.000 pontes nos EUA estão em más condições e precisam de reparos urgentes. Além disso, os avanços científicos em compósitos estão ganhando impulso devido à rápida industrialização e ao desenvolvimento tecnológico.

O mercado global registou um crescimento ligeiramente inferior ao esperado em 2020 devido à baixa procura das indústrias automóvel e aeroespacial e à falta de disponibilidade de matérias-primas. A volatilidade nos preços do petróleo bruto afetou negativamente os preços das matérias-primas. Espera-se que a procura de bens de consumo para a aplicação destes materiais permaneça forte, apesar da pandemia, devido à procura saudável. As indústrias da construção civil e automóvel foram alguns dos sectores mais atingidos devido à pandemia, e espera-se uma recuperação lenta nestes sectores devido a outros factores macroeconómicos, como perdas de emprego e crise da dívida. Prevê-se que esta lenta recuperação dificulte o crescimento do mercado de compósitos no longo prazo. Além disso, a mudança do cenário político e o aumento dos conflitos comerciais entre nações proeminentes como os EUA e a China provavelmente suprimirão o crescimento do mercado durante o período de previsão.

A pandemia da COVID-19 teve um impacto significativo no mercado, perturbando as cadeias de abastecimento, reduzindo a capacidade de produção e causando flutuações na procura nas principais indústrias. Os bloqueios e as restrições abrandaram os processos de fabrico, especialmente nos setores automóvel e aeroespacial, que são grandes consumidores de compósitos. As restrições de viagens e a redução da procura de novas aeronaves afectaram gravemente a indústria aeroespacial, enquanto o sector automóvel enfrentou desafios com vendas reduzidas de veículos e atrasos nos calendários de produção. Por outro lado, os sectores da energia eólica e da construção mostraram resiliência, com um foco crescente em energias renováveis e projectos de infra-estruturas ajudando a recuperação da procura de compósitos nestas aplicações. No entanto, a escassez de matérias-primas e as perturbações logísticas causaram volatilidade nos preços, afectando a rentabilidade dos fabricantes. À medida que as economias reabriram e as atividades industriais foram retomadas, o mercado dos compósitos começou a recuperar, impulsionado pelos avanços nos materiais leves e nas soluções sustentáveis, à medida que as indústrias procuravam aumentar a eficiência e reduzir as pegadas de carbono.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de compósitos

- Tamanho do mercado em 2025: US$ 95,74 bilhões

- Tamanho do mercado em 2026: US$ 103,02 bilhões

- Tamanho do mercado previsto para 2034: US$ 189,62 bilhões

- CAGR: 7,90% de 2026–2034

- A Ásia-Pacífico dominou o mercado de compósitos com uma participação de 42,20% em 2025.

- O segmento de matriz polimérica deverá dominar o mercado com uma participação de 74,65% em 2026.

- O segmento automotivo deverá liderar o mercado com 32,20% de participação em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 40,4 mil milhões de dólares em 2025 e deverá atingir 43,64 mil milhões de dólares em 2026, impulsionada pela procura automóvel, aeroespacial e de construção.

América do Norte

A América do Norte contribuiu com 28,42 mil milhões de dólares em 2025 e deverá atingir 30,57 mil milhões de dólares em 2026, apoiada pela adoção de compostos aeroespaciais e de defesa.

Europa

A Europa foi responsável por 22,27 mil milhões de dólares em 2025 e deverá atingir 23,85 mil milhões de dólares em 2026, impulsionada pelo crescimento dos veículos elétricos e pelos materiais automóveis leves.

NÓS.

O mercado dos EUA deverá atingir 25,35 mil milhões de dólares em 2026, apoiado pela procura de compósitos aeroespaciais e automóveis.

Japão

O mercado japonês deverá atingir 5,17 mil milhões de dólares em 2026, apoiado pela produção industrial e pela inovação em materiais avançados.

Leia mais

ÚLTIMAS TENDÊNCIAS

Foco crescente na sustentabilidade de compósitos sustentáveis para moldar novas oportunidades

Há uma mudança crescente em direção ao uso de materiais compósitos sustentáveis, como materiais de base biológica.resinas, fibras de carbono recicladas e reforços de fibras naturais, como linho, cânhamo e juta. Estas alternativas sustentáveis oferecem pegadas de carbono e consumo de energia reduzidos em comparação com os compósitos tradicionais, alinhando-se com o impulso global para práticas de produção mais ecológicas. Os organismos reguladores em regiões como a Europa e a América do Norte estão a implementar regulamentos rigorosos para reduzir as emissões de carbono, incentivando os fabricantes a explorar opções sustentáveis. Por exemplo, o Acordo Verde da União Europeia e várias iniciativas da Organização Marítima Internacional (IMO) estão a pressionar as indústrias a adoptarem materiais sustentáveis para reduzir o seu impacto ambiental. Além disso, os avanços nas tecnologias de reciclagem estão a permitir a reutilização eficiente de materiais compósitos, minimizando os resíduos e promovendo práticas de economia circular. À medida que indústrias como a automóvel, a aeroespacial e a construção dão cada vez mais prioridade à sustentabilidade, espera-se que a procura por compósitos ecológicos cresça, abrindo caminho para materiais inovadores que oferecem desempenho e benefícios ambientais.

Avanços tecnológicos na fabricação de compósitos emergirão como tendência significativa

Inovações em processos de produção, como Colocação Automatizada de Fibra (AFP), Moldagem por Transferência de Resina (RTM) eImpressão 3D, estão revolucionando a forma como os materiais compósitos são produzidos e aplicados. Técnicas de fabricação automatizadas, como AFP e RTM, permitem um controle preciso sobre a orientação das fibras e a distribuição da resina, resultando em estruturas compostas mais fortes, mais leves e mais confiáveis. Esses métodos também reduzem os tempos de produção e o desperdício de materiais, levando à economia de custos e maior eficiência. Além disso, a impressão 3D, ou manufatura aditiva, está abrindo novas possibilidades para a produção de peças compostas complexas com uso mínimo de material e prazos de entrega reduzidos. Esta tecnologia permite que os fabricantes criem formatos e tamanhos personalizados que seriam difíceis ou impossíveis de alcançar com métodos tradicionais. Esses avanços estão impulsionando a adoção de compósitos em vários setores, incluindo aeroespacial, automotivo e de construção, onde há necessidade de materiais leves e de alto desempenho. À medida que estas tecnologias continuam a evoluir, provavelmente reduzirão o custo da produção de compósitos e aumentarão a sua acessibilidade, aumentando ainda mais a sua procura nos mercados globais. A Ásia-Pacífico testemunhou um crescimento do mercado de compósitos de US$ 32,34 bilhões em 2022 para US$ 34,74 bilhões em 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Desempenho excepcional de compósitos para impulsionar o crescimento do mercado

Materiais compósitos são utilizados para atender às necessidades dos clientes com uma variedade de peças de engenharia, padrões de projeto e estruturas altamente complexas. A indústria de compósitos atende diversos setores verticais, como automotivo, aeroespacial, marítimo, bens de consumo, energia eólica, entre outros. Essas indústrias consomem materiais compósitos de diversas maneiras. Esse uso é impulsionado pelos requisitos de desempenho das peças, regulamentações, demanda do consumidor e limites de custo. Por exemplo, os materiais, os custos e as tecnologias de processo na indústria aeroespacial são substancialmente diferentes daqueles da indústria automóvel. Os materiais compósitos podem atender a essa demanda diversificada, pois eles próprios são muito diversos. Por exemplo, resinas, uma variedade de fibras, ferramentas, processos e opções de acabamento estão disponíveis e podem fazer qualquer fabricação de praticamente qualquer peça composta para qualquer aplicação.

Esforços contínuos da indústria automotiva para veículos leves para impulsionar o crescimento do mercado

A indústria automotiva é impulsionada pela economia de combustível e pelas regulamentações de emissões e, portanto, desenvolve continuamente compósitos paralevemateriais. Por exemplo, atualmente, nos EUA, os padrões de Economia Média Corporativa de Combustível (CAFÉ) determinam uma frota média de 23,2 km/Litro até 2025. Na China, o Consumo Médio Corporativo de Combustível (CAFC) também estabelece uma meta de frota de 20 km/Litro. Os regulamentos europeus de emissões determinam uma emissão de 95g/km de CO2 até 2021, com outra redução de 15% até 2025.

Na indústria automotiva, mais de 100 modelos especificam atualmente plástico reforçado com fibra de carbono para componentes OEM. Além disso, a tendência crescente do uso de termoplásticos em automóveis também impulsiona o mercado. Os Fabricantes de Equipamento Original (OEMs) estão usando compósitos automotivos na fabricação de veículos para reduzir o peso dos veículos, reduzir as emissões dos veículos e melhorar a eficiência e economia de combustível.

RESTRIÇÕES DE MERCADO

Questões relacionadas à reciclagem para restringir o crescimento do mercado

Políticas e legislações ambientais rigorosas e o aumento das restrições e custos para a eliminação de aterros são algumas das forças que restringem o desenvolvimento do mercado. Além disso, a utilização crescente da avaliação do ciclo de vida como parte do processo de selecção de materiais em muitos sectores também está a colocar a gestão composta de resíduos em fim de vida sob intenso escrutínio. Por exemplo, estima-se que 90% dos resíduos compósitos do Reino Unido vão atualmente para aterros sanitários e, portanto, a indústria de compósitos tem de enfrentar desafios sociais e industriais significativos. Além disso, o aumento dos resíduos plásticos obrigou os legisladores de todo o mundo a implementar normas ambientais rigorosas. A proibição do plástico descartável em vários países destacou as medidas tomadas pelos governos para enfrentar as preocupações decorrentes dos resíduos plásticos.

DESAFIOS DO MERCADO

Altos custos de produção dificultam o crescimento do mercado

Os altos custos de produção associados aos materiais compósitos avançados são um dos desafios do mercado. Os processos de fabricação de compósitos, como moldagem por transferência de resina e pultrusão, exigem investimentos significativos em equipamentos e tecnologia especializados. Além disso, as matérias-primas utilizadas em compósitos, comofibra de carbonoe resinas especializadas, muitas vezes são caras. Estes custos elevados podem limitar a adopção de compósitos, particularmente em indústrias sensíveis aos custos, como a automóvel e a construção. Embora os compósitos ofereçam inúmeros benefícios, como propriedades leves e de alta resistência, o investimento inicial e as despesas contínuas de produção podem dissuadir os fabricantes de incorporá-los nos seus produtos, afetando o crescimento do mercado e a acessibilidade dos produtos.

ANÁLISE DE SEGMENTAÇÃO

Por Matriz

Mercado dominado pela matriz polimérica devido à sua versatilidade e eficácia

Com base na matriz, o mercado é classificado em matriz polimérica (PMCs), matriz cerâmica (CMCs) e matriz metálica (MMCs).

O segmento de matriz polimérica deverá dominar o mercado com uma participação de 74,65% em 2026 e estima-se que registre uma taxa de crescimento significativa durante o período de previsão. O segmento de matriz polimérica é ainda dividido em resina (vidro, carbono, aramida e outros) e fibra (termofurecida e termoplástica). Esta matriz possui alta resistência mecânica, alta rigidez, alta resistência ao desgaste e à corrosão, baixa densidade e alta resistência à fadiga. Essas propriedades tornam a matriz polimérica o compósito mais comumente usado e, portanto, a maioria dos desenvolvimentos e expansões em muitas empresas dizem respeito à matriz polimérica. Por exemplo, em julho de 2019, a Kordsa, um player global no mercado de tecnologias de reforço e subsidiária da Sabanci Holding, adquiriu a Axiom Materials, um fabricante de materiais compósitos com sede nos EUA, para fortalecer a sua capacidade de desenvolver novos produtos.

Ocerâmicaespera-se que o segmento testemunhe um crescimento sustentável durante o período de previsão. A crescente demanda por materiais de alto desempenho em indústrias como aeroespacial, defesa e automotiva está impulsionando a adoção de Compósitos de Matriz Cerâmica (CMCs). Esses materiais são valorizados por sua excepcional estabilidade térmica, alta resistência e resistência ao desgaste e à corrosão, tornando-os ideais para aplicações que exigem durabilidade sob condições extremas.

O segmento de matriz metálica provavelmente testemunhará um crescimento considerável devido à crescente demanda por materiais de alto desempenho em vários setores, incluindo aeroespacial, automotivo e de defesa. Os MMCs, que combinam matrizes metálicas com materiais de reforço, como cerâmica ou fibras, oferecem relações resistência-peso superiores, melhor condutividade térmica e melhor resistência ao desgaste em comparação com os metais tradicionais.

Por processo de fabricação

Mercado dominado pelo segmento Hand Lay-Up devido ao aumento da demanda das indústrias de uso final

Com base no processo de fabricação, o mercado é classificado em lay-up manual, processo de moldagem por injeção, Moldagem por Transferência de Resina (RTM), enrolamento de filamento, moldagem por compressão, pultrusão, entre outros.

O segmento de mão lay-up deverá dominar o mercado com uma participação de 52,50% em 2026 e estima-se que mantenha o domínio durante todo o período de previsão. A crescente demanda por materiais leves e de alta resistência em vários setores, combinada com os avanços nas formulações de resinas e tecnologias de fibras, continua a impulsionar o interesse em compósitos de aplicação manual. O processo de disposição manual oferece flexibilidade e economia significativas para a produção de peças compostas, especialmente para tiragens de produção de pequeno e médio porte e aplicações personalizadas.

O segmento de moldagem por compressão provavelmente registrará um crescimento significativo durante o período de previsão. A crescente demanda por materiais leves e de alta resistência em vários setores, como automotivo, aeroespacial e bens de consumo, está impulsionando a adoção da moldagem por compressão. Este processo de fabricação oferece vantagens significativas, incluindo a capacidade de produzir formas complexas com alta precisão e consistência, o que é essencial para atender aos rigorosos padrões de desempenho e segurança das aplicações modernas.

O crescimento do mercado do segmento de Moldagem por Transferência de Resina (RTM) é impulsionado pela crescente ênfase em componentes leves e com baixo consumo de combustível, particularmente nos setores automotivo e aeroespacial, o que está impulsionando a demanda por RTM, pois permite a fabricação de peças leves e de alto desempenho que melhoram a eficiência geral e reduzem as emissões.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado por automóveis e transportes devido a avanços e inovações tecnológicas

Em termos de aplicação, o mercado é segmentado em automotivo e transporte, construção civil, bens elétricos e eletrônicos, fabricação de tubos e tanques, bens de consumo, energia eólica, marítima, defesa e aviação, entre outros.

Projeta-se que o segmento automotivo domine o mercado com uma participação de 32,20% em 2026, uma vez que esses materiais são amplamente utilizados nesta indústria para reduzir o peso dos veículos. Por exemplo, a BMW optou por usar compósitos em seus modelos de vida, como o BMW M3, BMW M4, BMW i8 e BMW i3, para economia de peso, redução de emissões, consolidação de peças, ganhos de resistência e segurança e maior eficiência.

Espera-se que o segmento de construção civil cresça consideravelmente durante o período de previsão devido à crescente demanda por materiais duráveis, leves e de alto desempenho. Compósitos, como polímeros reforçados com fibra (FRPs) e resinas avançadas, oferecem resistência superior, resistência à corrosão e peso reduzido em comparação com materiais tradicionais, como aço e concreto. Estes materiais contribuem para a poupança de energia através de melhores propriedades de isolamento e reduzem o impacto ambiental dos projetos de construção devido à sua longevidade e menores requisitos de manutenção.

Prevê-se que o segmento de defesa e aviação testemunhe um crescimento notável nos próximos anos, impulsionado pela crescente demanda por materiais leves e de alto desempenho que possam melhorar a eficiência e as capacidades operacionais de aeronaves e sistemas de defesa. Compósitos, como polímeros reforçados com fibra de carbono (CFRP) e fibras de aramida, oferecem relações resistência-peso superiores, resistência à corrosão e durabilidade em comparação com materiais tradicionais, comoalumínioe aço. O segmento automotivo deverá deter 30,9% de participação em 2023.

PERSPECTIVAS REGIONAIS DO MERCADO DE COMPÓSITOS

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Composites Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da Ásia-Pacífico foi avaliado em 40,4 bilhões de dólares em 2025, capturando 42,20% da receita global, e estima-se que atinja 43,64 bilhões de dólares em 2026. A Ásia-Pacífico detinha a participação majoritária do mercado global. A região deverá emergir como o mercado de crescimento mais rápido durante o período de previsão. O crescimento regional se deve à crescente demanda nas principais indústrias, como automotiva e de transporte, aeroespacial, construção civil e elétrica e eletrônica, o que deverá criar uma enorme oportunidade para os participantes deste mercado. Além disso, espera-se que o rápido desenvolvimento de países como a China e a Índia e a existência de grandes fabricantes, como a Toray Industries Inc. e a Mitsubishi Chemical Holdings Corporation, impulsionem positivamente o mercado regional. O mercado do Japão deverá atingir 5,17 mil milhões de dólares até 2026, o mercado da China deverá atingir 18,26 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 11,29 mil milhões de dólares até 2026.

- A Ásia-Pacífico testemunhou um crescimento de 40,4 mil milhões de dólares em 2025 para 43,64 mil milhões de dólares em 2026.

- Na China, estima-se que o segmento Automotivo detenha uma participação de mercado de 38,7% em 2023.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte contribuiu com 29,70% para o mercado global em 2025, com uma avaliação de US$ 28,42 bilhões, e deverá atingir US$ 30,57 bilhões em 2026. O mercado na América do Norte está crescendo significativamente devido ao aumento da demanda das indústrias automotiva e de defesa e aeroespacial. O uso do produto na indústria aeroespacial ganhou impulso nas últimas décadas, com mais de 50% das aeronaves Airbus mais recentes da linha A350XWB sendo compostas de materiais compósitos em comparação com a frota mais antiga, que usava apenas 2–5%compósitos aeroespaciais. O mercado dos EUA deverá atingir US$ 25,35 bilhões até 2026.

Europa

A Europa foi responsável por 22,27 mil milhões de dólares em 2025, representando 23,30% da quota de mercado global, e deverá atingir 23,85 mil milhões de dólares em 2026. Espera-se que a Europa obtenha ganhos substanciais durante o período previsto. O aumento dos gastos com veículos eléctricos apoiados por normas ambientais levou principalmente à crescente adopção de materiais leves na produção automóvel na região. O mercado do Reino Unido deverá atingir 5,95 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 7,75 mil milhões de dólares até 2026.

América latina

Em 2025, o mercado da América Latina situou-se em 1,71 mil milhões de dólares, representando 1,80% da procura global, e deverá crescer para 1,84 mil milhões de dólares em 2026. Espera-se que a América Latina apresente um crescimento considerável no mercado global durante o período de previsão, impulsionado por desenvolvimentos nos setores automóvel, aeroespacial e de construção. O Brasil e o México são líderes na adoção de compósitos devido à expansão das indústrias automotiva e de construção. O foco crescente da região no desenvolvimento de infra-estruturas e na eficiência energética apoia a utilização de compósitos para soluções duráveis e económicas.

Oriente Médio e África

O mercado no Oriente Médio e África atingiu US$ 2,94 bilhões em 2025, representando 3,10% da receita total do mercado, e deverá atingir US$ 3,14 bilhões em 2026. Espera-se que a região do Oriente Médio e África apresente um enorme crescimento. O crescimento do mercado é impulsionado pelo desenvolvimento de infraestrutura e pelo setor de petróleo e gás. Países como a Arábia Saudita e os Emirados Árabes Unidos estão a investir em projetos de construção em grande escala e em aplicações industriais, onde os compósitos oferecem benefícios como a resistência à corrosão e elevadas relações resistência/peso.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes devem se concentrar no desenvolvimento de novos produtos e investir em P&D para manter o domínio no mercado

O cenário competitivo do mercado é bastante fragmentado, com vários players globais e regionais operando. Alguns dos principais players do mercado incluem Owens Corning, Toray Industries, Inc., Teijin Limited, Hexcel Corporation eSolvay. Esses players estão significativamente engajados em pesquisa e desenvolvimento para inovar e melhorar suas ofertas de produtos. A adoção de diversos desenvolvimentos estratégicos, como expansão e joint ventures, também os ajuda a ganhar vantagem competitiva no mercado. Além disso, os principais intervenientes estão concentrados em obter contratos de fornecimento de longo prazo com os utilizadores finais para garantir o crescimento dos seus negócios. Por exemplo, em janeiro de 2019, a Teijin Limited recebeu uma extensão do contrato para fornecer fibra de carbono à Bombardier para o AIRBUS A220 até 2025.

LISTA DOS PRINCIPAIS INTERVENIENTES DO MERCADO PERFILADOS NO RELATÓRIO:

- Owens Corning(NÓS.)

- (Japão)

- Teijin Limitada(Japão)

- Mitsubishi Chemical Holdings Corporation (Japão)

- Hexcel Corporation (EUA)

- Carbono SGL (Alemanha)

- Huntsman Internacional LLC.(NÓS.)

- Solvay (Bélgica)

- Grupo Exel(França)

- Veplas d.d. (Eslovênia)

- Soluções Compostas (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2024:A processadora de plásticos Ensinger está investindo na expansão da capacidade de produção de sua divisão de compósitos. Muito em breve, uma prensa de correia dupla de alto desempenho começará a operar em Rottenburg-Ergenzingen. A nova instalação permite a produção eficiente de materiais compósitos termoplásticos.

- Abril de 2024:Aurora Flight Sciences (Bridgeport, W.Va., EUA), uma empresa Boeing, expandiu sua fábrica em Bridgeport, West Virginia. A expansão adiciona quase 50.000 pés quadrados às instalações para apoiar um crescimento significativo na construção de componentes e conjuntos compostos de alta qualidade em programas de produção atuais e em novas oportunidades na indústria aeroespacial.

- Março de 2024: A Toray Advanced Composites lançou o novo produto Toray Cetex TC915 PA+ em seu extenso portfólio. Toray Cetex TC915 PA+ é excelente para artigos esportivos, aplicações industriais de alto desempenho, estruturas automotivas, energia (petróleo/gás e hidrogênio),Mobilidade Aérea Urbana (UAM)e aplicações de Sistemas Aéreos Não Tripulados (UAS).

- Julho de 2023:A Toray Advanced Composites anunciou a expansão planejada de suas operações na planta de Morgan Hill (CA, EUA). A nova instalação adicionará 6.800 metros quadrados (74.000 pés quadrados) às instalações existentes do campus.

- Setembro de 2019:A INEOS Enterprises, uma empresa química, concluiu a aquisição de todo o negócio de compósitos da Ashland Global Holdings Inc., juntamente com as instalações da BDO na Alemanha. Esta aquisição ajudará a INEOS a fortalecer a sua posição no mercado global.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo, processos de fabricação usados para produzir esses produtos e indústrias de uso final do produto. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, engloba diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de toneladas) |

|

Taxa de crescimento |

CAGR de 7,90% de 2026 a 2034 |

|

Segmentação |

Por Matriz

|

|

Por processo de fabricação

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 95,74 mil milhões de dólares em 2025 e deverá registar uma avaliação de 189,62 mil milhões de dólares até 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 40,4 mil milhões de dólares.

Registrando um CAGR de 7,90%, o mercado apresentará crescimento constante durante o período de previsão.

Em 2026, o segmento de aplicações automotivas liderou o mercado.

A crescente demanda da indústria automotiva impulsionará o crescimento do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Propriedades como durabilidade, propriedades de resistência, eficiência e versatilidade impulsionarão a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 350

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco