Tamanho do mercado de hidrogênio azul, análise de participação e indústria, por tecnologia (reforma de metano a vapor (SMR), reforma térmica automática (ATR) e outros), por aplicação (refinaria, química e outros) e previsão regional, 2026-2034

Mercado de Hidrogênio Azul (2026-2034)

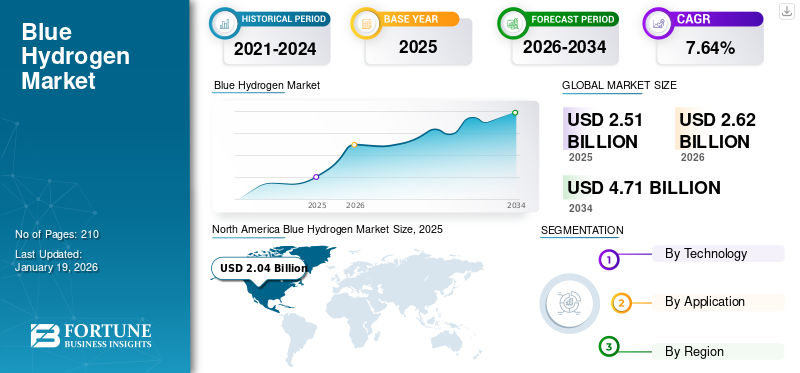

O mercado global de hidrogênio azul foi avaliado em US$ 2,51 bilhões em 2025 e deve crescer de US$ 2,62 bilhões em 2026 e atingir US$ 4,71 bilhões até 2034, exibindo um CAGR de 7,64% durante o período de previsão. Em 2025, a América do Norte lidera o mercado global de hidrogênio azul, respondendo por 81,16% do mercado.

Hidrogênio azul refere-se ao hidrogênio produzido a partir do gás natural, principalmente por meio de um processo conhecido como Steam Methane Reforming ou Auto Thermal Reforming, com a combinação de tecnologia de captura e armazenamento de carbono para capturar o dióxido de carbono produzido devido à produção de hidrogênio.

O crescimento da indústria do hidrogénio azul pode ser atribuído a um foco crescente em soluções sustentáveis de produção de hidrogénio e à crescente procura de soluções energéticas amigas do ambiente para diversas aplicações.

A Technip Energies N.V. oferece soluções e tecnologias que ajudam suas empresas/clientes a atingir os objetivos de transição energética. A empresa oferece BlueH2, um conjunto de tecnologia de hidrogênio de baixo carbono totalmente integrada e soluções EPC projetadas para atender às necessidades de descarbonização e desempenho dos clientes.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE HIDROGÊNIO AZUL

- Tamanho do mercado em 2025: US$ 2,51 bilhões

- Tamanho do mercado em 2026: US$ 2,62 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,71 bilhões

- CAGR: 7,64% de 2026–2034

- A América do Norte dominou o mercado de hidrogénio azul com uma quota de 81,16% em 2025.

- Prevê-se que o segmento de refinaria detenha a maior participação de mercado de 66,92% em 2026.

- Prevê-se que o segmento Steam Methane Reforming (SMR) detenha uma participação de 86,05% em 2026.

América do Norte

A América do Norte detinha 81,16% de participação em 2025, avaliada em US$ 2,04 bilhões.

Europa

Mercado europeu avaliado em 0,12 mil milhões de dólares em 2025.

Ásia-Pacífico

Mercado Ásia-Pacífico avaliado em US$ 0,32 bilhão em 2025.

NÓS.

Mercado dos EUA projetado para atingir US$ 1,51 bilhão até 2026.

Japão

O mercado do Japão deverá atingir 0,03 mil milhões de dólares até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Políticas climáticas e metas líquidas zero para favorecer o crescimento do mercado

O impulso global para a descarbonização incentivou a utilização de soluções de transição energética sustentável, como o hidrogénio. Entre os vários tipos de hidrogénio, o hidrogénio azul é cada vez mais considerado como uma solução viável a médio prazo devido ao seu potencial para reduzir as emissões de carbono ao mesmo tempo que utiliza recursos de combustíveis fósseis.

A América do Norte, a Europa, a Ásia-Pacífico e outras regiões comprometeram-se a atingir emissões líquidas zero, o que exige uma grande mudança para fontes de energia com baixo teor de carbono. O hidrogénio azul integra a captura e armazenamento de carbono para reter até 90% ou mais das emissões, o que reduz significativamente a pegada de carbono e, assim, torna-o compatível com os padrões de emissão introduzidos no âmbito das políticas climáticas. Dado que as alterações climáticas são uma questão fundamental para os governos e as indústrias a nível mundial, prevê-se que a procura de hidrogénio com baixo teor de carbono cresça, a fim de mitigar os desafios climáticos e de emissões.

Crescente demanda por descarbonização industrial para impulsionar o crescimento do mercado

Há uma procura crescente por parte de indústrias difíceis de reduzir que enfrentam pressão regulamentar para descarbonizarem. A indústria química, as refinarias, a siderurgia e outros setores têm elevadas emissões de processo e requisitos energéticos que podem ser satisfeitos através da utilização do hidrogénio azul, uma vez que oferece uma solução imediata e escalável para reduzir as emissões.

A descarbonização industrial é um aspecto crítico, uma vez que o hidrogénio com baixo teor de carbono pode ser bem integrado nas infra-estruturas e processos actuais. Este tipo de hidrogénio oferece soluções de descarbonização práticas, oportunas e económicas, impulsionando uma procura robusta em todas as indústrias.

RESTRIÇÕES DE MERCADO

Mudar o foco para o hidrogênio verde pode reduzir a demanda de hidrogênio azul

O hidrogénio azul enfrenta desafios devido à crescente importância e às potenciais reduções de custos do hidrogénio verde. O hidrogénio verde, produzido com recurso a energias renováveis, oferece uma alternativa mais limpa, tornando o hidrogénio de baixo carbono, que depende de combustíveis fósseis e da captura de carbono, potencialmente menos atrativo a longo prazo. Esta mudança é impulsionada pela queda dos custos das energias renováveis eeletrolisadores, juntamente com preocupações crescentes sobre o impacto ambiental da dependência do hidrogénio azul na captura e armazenamento de carbono.

O hidrogénio verde, produzido a partir de fontes de energia renováveis, é considerado uma fonte de combustível com emissões zero e está alinhado com o objetivo de longo prazo de alcançar emissões líquidas zero. Muitos governos e organizações estão agora a dar prioridade ao hidrogénio verde nas suas estratégias de transição energética. Por exemplo, a China, o maior produtor mundial de hidrogénio, está a expandir rapidamente a sua capacidade de produção de hidrogénio verde, ultrapassando as metas iniciais e posicionando-se como líder global, trazendo um grande impacto no mercado de hidrogénio azul.

OPORTUNIDADES DE MERCADO

Expansão da captura e armazenamento de carbono apoia o crescimento do mercado

O crescimento da indústria do hidrogénio azul está intimamente relacionado com a disponibilidade e escalabilidade das soluções e tecnologias de captura e armazenamento de carbono. Para produzir hidrogênio azul ou de baixo carbono, CO2devem ser capturados e armazenados no subsolo ou utilizados em processos industriais. A capacidade da tecnologia de aproveitargás naturalinfra-estruturas e reduzir as emissões provenientes dos transportes pesados e dos processos industriais está a impulsionar a sua adopção. O desenvolvimento de centros CAC em grande escala também é vital para a captura de carbono com boa relação custo-benefício, impulsionando o crescimento do mercado de hidrogénio azul.

DESAFIOS DO MERCADO

Várias desvantagens associadas para desafiar a expansão do mercado

A produção de hidrogénio com baixo teor de carbono exige energia adicional, uma vez que a tecnologia de captura e armazenamento de carbono (CCS) deve estar operacional durante todo o processo de produção. Esta “penalidade energética” faz com que o hidrogénio azul exija aproximadamente 25% mais gás natural para produzir uma quantidade equivalente de hidrogénio quando comparado com a produção de hidrogénio cinzento.

A tecnologia CCS tem potencial para capturar as emissões de carbono libertadas durante o processo SMR; no entanto, não aborda as emissões relacionadas com a extração de gás natural essencial para este tipo de produção de hidrogénio, como as fugas de metano que ocorrem durante a perfuração de gás, o fracking e o transporte através de gasodutos.

TENDÊNCIAS DO MERCADO DE HIDROGÊNIO AZUL

A transição do hidrogênio com uso intensivo de carbono para o hidrogênio com baixo teor de carbono é uma tendência chave do mercado

O mercado do hidrogénio azul está a registar um crescimento significativo, alimentado pela crescente procura de energia com baixo teor de carbono e por iniciativas governamentais que promovem a descarbonização. Este crescimento é também impulsionado pela necessidade de reduzir as emissões de carbono e de transição para uma economia baseada no hidrogénio, sendo o hidrogénio azul uma componente chave nesta mudança.

Atualmente, a transição do cinza para ohidrogênio verdeé caro, onde se prevê que o hidrogénio azul colmate a lacuna devido à relação custo-eficácia e a uma solução de baixo carbono. Assim, este tipo de hidrogénio é visto como um combustível ponte, pois permite uma redução gradual das emissões de carbono enquanto a infraestrutura para o hidrogénio verde é desenvolvida e ampliada. Também pode aproveitar a infraestrutura existente de gás natural, tornando a transição mais conveniente.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS

As tarifas podem perturbar as cadeias de abastecimento estabelecidas para a produção de hidrogénio e tecnologias relacionadas, exigindo ajustes e potencialmente levando a atrasos ou aumento de custos. As tarifas sobre componentes ou materiais importados podem aumentar o custo da produção de hidrogénio azul, tornando-a menos competitiva. Globalmente, embora as tarifas possam criar desafios para o mercado do hidrogénio azul, espera-se que o setor continue a crescer devido ao aumento da procura e à necessidade de soluções energéticas de baixo carbono, especialmente em regiões com acesso a recursos de gás natural.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

A reforma do metano a vapor (SMR) domina devido ao seu uso comprovado e em larga escala na produção de hidrogênio

Com base na tecnologia, o mercado de hidrogênio azul é segmentado em Reforma de Metano a Vapor (SMR), Reforma Térmica Automática (ATR), entre outros.

Prevê-se que a Reforma do Metano a Vapor (SMR) detenha a maior participação de mercado de hidrogênio azul de 86,05% em 2026, durante o período de previsão devido à sua utilização generalizada e comprovada na produção de hidrogênio. A produção de hidrogénio azul utiliza principalmente a reforma a vapor do metano (SMR) em conjunto com a captura e armazenamento de carbono (CCS) para mitigar as emissões de carbono.

ATR é um processo que combina oxidação parcial e reforma a vapor do metano em um único reator, convertendo gás natural em hidrogênio e outros produtos. Este CO2 capturado é então armazenado, tornando o hidrogénio azul uma alternativa mais limpa ao tradicional hidrogénio cinzento, que liberta CO2 na atmosfera.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O hidrogênio azul é usado significativamente em refinarias devido à crescente demanda por soluções sustentáveis

Por aplicação, o mercado de hidrogênio azul é dividido em refinaria, químico, entre outros.

Prevê-se que o segmento de refinaria detenha uma participação de mercado dominante de 66,92% em 2026. As refinarias utilizam hidrogênio para hidroprocessamento, como hidrodessulfurização, para reduzir o teor de enxofre nos combustíveis, especialmente diesel, para atender às regulamentações ambientais e reduzir as emissões prejudiciais. O hidrogénio é crucial para reduzir os níveis de enxofre nos combustíveis, o que é essencial para minimizar a poluição atmosférica e melhorar o desempenho do motor. A produção de hidrogénio azul pode ser integrada nas infraestruturas de refinaria existentes, utilizando potencialmente os gasodutos e unidades de processamento de gás natural existentes.

O hidrogênio azul também é utilizado como matéria-prima para a produção de amônia emetanol, que são cruciais para fertilizantes e outros produtos químicos. Além disso, pode ser utilizado em processos industriais, incluindo produção de aço e cimento, e para refino e produção de combustível sintético.

PERSPECTIVAS REGIONAIS DO MERCADO DE HIDROGÊNIO AZUL

O mercado do hidrogénio azul tem sido estudado geograficamente em quatro regiões principais: América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Indústria de Hidrogênio Azul na América do Norte

North America Blue Hydrogen Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Recursos abundantes de gás natural para apoiar e facilitar a produção na América do Norte

A indústria do hidrogénio azul na América do Norte domina a quota de mercado global devido à presença de recursos abundantes de gás natural, que são a matéria-prima primária para a produção de hidrogénio. A região da América do Norte capturou 81,16% do mercado global em 2025, gerando 2,04 mil milhões de dólares em receitas, e deverá atingir 2,12 mil milhões de dólares em 2026. Esta abundância reduz o custo de produção do hidrogénio azul, tornando-o uma opção economicamente mais viável em comparação com o hidrogénio verde, especialmente a curto e médio prazo.

Além disso, tanto os governos federais como os estaduais da América do Norte estabeleceram metas ambiciosas para diminuir as emissões de gases com efeito de estufa. O hidrogénio de baixo carbono, gerado através da tecnologia de captura e armazenamento de carbono (CCS), proporciona um meio para descarbonizar vários setores. Consequentemente, as políticas centradas na redução das emissões de carbono estão a incentivar o investimento em infra-estruturas de hidrogénio hipocarbónicas necessárias para a produção. Por exemplo, em Dezembro de 2020, o Canadá revelou uma estratégia federal para o hidrogénio que se centra no hidrogénio como um aspecto vital para impulsionar o crescimento económico, alcançar a neutralidade climática e diversificar opetróleo e gássetor. A estratégia enfatiza tanto o hidrogénio azul como o verde, ao mesmo tempo que acentua as condições vantajosas do Canadá para a produção de hidrogénio baseado em combustíveis fósseis.

Indústria de hidrogênio azul nos EUA

Políticas governamentais de apoio incentivam o crescimento do mercado dos EUA

A procura de hidrogénio azul nos EUA é impulsionada por incentivos federais, objectivos de descarbonização e necessidades industriais crescentes. Em junho de 2023, a administração Biden-Harris publicou a Estratégia e Roteiro Nacional de Hidrogênio Limpo dos EUA. Este plano oferece um quadro detalhado que visa acelerar a produção, processamento, entrega, armazenamento e utilização de hidrogénio limpo. Destaca a dedicação do governo dos EUA para enfrentar a emergência climática e alcançar uma rede elétrica livre de carbono até 2035, juntamente com uma economia com emissões líquidas zero até 2050. O mercado dos EUA está avaliado em 1,51 mil milhões de dólares até 2026.

Indústria de Hidrogênio Azul na Europa

O foco da Europa em soluções sustentáveis para apoiar o crescimento do mercado

A Europa manteve uma forte presença no mercado global, atingindo 0,12 mil milhões de dólares em 2025, representando uma quota de 4,63%, e deverá atingir 0,12 mil milhões de dólares em 2026. A indústria do hidrogénio azul na Europa está a registar um crescimento devido ao apoio político robusto e à dedicação ao desenvolvimento de uma economia do hidrogénio. A Estratégia para o Hidrogénio da União Europeia (UE) visa acelerar a produção de hidrogénio de baixo carbono, com o hidrogénio azul a funcionar como uma opção de transição em conjunto com o hidrogénio verde.

A iniciativa RePowerEU centra-se na diminuição da dependência do gás russo, melhorando simultaneamente a infraestrutura de hidrogénio em toda a Europa. Da mesma forma, a Alemanha, o Reino Unido e os Países Baixos estão na vanguarda do investimento em instalações de hidrogénio equipadas com tecnologia de captura, utilização e armazenamento de carbono (CCUS).

Indústria de Hidrogênio Azul na Ásia-Pacífico

A rápida industrialização na Ásia-Pacífico impulsiona o crescimento do mercado

Em 2025, a Ásia-Pacífico gerou 0,32 mil milhões de dólares, contribuindo com 12,57% para a receita do mercado global, e deverá crescer para 0,33 mil milhões de dólares em 2026. Prevê-se que a rápida industrialização, o crescimento e a crescente procura de energia na região impulsionem o crescimento do mercado de hidrogénio azul. Os governos da Ásia-Pacífico estão a estabelecer metas ambiciosas para a redução das emissões de gases com efeito de estufa, sendo o hidrogénio identificado como uma componente chave nas suas estratégias de transição energética.

Os setores industriais, incluindo produtos químicos, refinarias e fertilizantes, são grandes consumidores de hidrogénio, e o hidrogénio fóssil com CCS oferece uma forma económica de descarbonizar estas indústrias, especialmente onde a adoção imediata do hidrogénio verde não é viável. Isto, juntamente com iniciativas governamentais que promovem a adoção do hidrogénio, está a alimentar o crescimento do mercado na região. O mercado do Japão está avaliado em 0,03 mil milhões de dólares até 2026.

Indústria de Hidrogênio Azul na China

Vasta capacidade de produção de hidrogênio para apoiar a expansão do mercado

A enorme escala da actividade industrial e das necessidades energéticas da China tornam-na no maior interveniente tanto na produção como no consumo de hidrogénio; no entanto, o país satisfaz cerca de 99% da sua procura de hidrogénio utilizando hidrogénio cinzento. Assim, existe uma necessidade substancial de adoção de soluções mais limpas e de baixas emissões.

O rápido crescimento industrial da China, particularmente em sectores como os químicos, a refinação e o aço, é um importante impulsionador da procura do produto. O hidrogénio azul, produzido a partir de gás natural com captura e armazenamento de carbono (CCS), é observado como uma forma de descarbonizar estas indústrias de utilização intensiva de energia. o mercado da China será avaliado em 0,27 mil milhões de dólares até 2026.

Resto do mundo

Espera-se um crescimento gradual no resto do mundo devido às limitações na adoção de tecnologia

Embora o hidrogénio azul seja considerado uma tecnologia sustentável para objetivos de curto e médio prazo, a sua adoção no resto do mundo é baixa. A falta de oportunidades, os resultados comprovados inadequados dos projectos a nível mundial e outros factores desencorajam os investimentos e a adopção de hidrogénio de baixo carbono em grande escala. No entanto, nos próximos anos, prevê-se que os desenvolvimentos para mitigar as emissões de carbono aumentem a procura de hidrogénio azul como uma solução sustentável.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Parcerias e colaborações entre empresas líderes desempenham um papel fundamental na expansão do mercado

Globalmente, Honeywell, Technip Energies, ExxonMobil e outros são alguns dos principais players no mercado de hidrogênio azul. Estes intervenientes oferecem um conjunto de soluções para uma melhor adoção do hidrogénio de baixo carbono e estão envolvidos em esforços para desenvolver e tornar o hidrogénio azul uma solução viável.

Vários desenvolvimentos estão ativos no mercado e deverão apoiar o crescimento do mercado. Por exemplo, em maio de 2025, a Marubeni Corporation e a Exxon Mobil celebraram um acordo de longo prazo para cerca de 250.000 toneladas de produtos de baixo carbono.amôniaanualmente nas instalações da ExxonMobil em Baytown, Texas. Prevê-se que esta instalação gere hidrogénio quase isento de carbono, capturando aproximadamente 98% de CO2 juntamente com amónia com baixo teor de carbono.

Principais empresas de hidrogênio azul analisadas:

- Concha (Reino Unido)

- Honeywell(NÓS.)

- Tecnologia Lummus (EUA)

- TOPOE(Dinamarca)

- Technip Energias N.V.(França)

- BP p.l.c. (REINO UNIDO.)

- ExxonMobil (EUA)

- Air Products and Chemicals, Inc. (EUA)

- Linde PLC (Reino Unido)

- Emerson Electric Co.(NÓS.)

- Equinor (Noruega)

- Johnson Matthey(REINO UNIDO.)

- Aker Solutions (Noruega)

- Dastur Energy (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025 –A Inpex Corporation iniciou o trabalho de comissionamento em seu projeto integrado de teste de demonstração de produção e utilização de hidrogênio azul e amônia na cidade de Kashiwazaki, Japão. O projeto é o primeiro do gênero no Japão a implementar um processo integrado desde a produção até a utilização de hidrogênio e amônia.

- Setembro de 2024 –A Mitsubishi Corporation e a Exxon Mobil Corporation assinaram um acordo-quadro de projeto para o envolvimento da Mitsubishi nas instalações da ExxonMobil em Baytown, Texas, que deverá produzir hidrogénio praticamente isento de carbono com aproximadamente 98% dedióxido de carbono (CO2)removido e amônia com baixo teor de carbono.

- Junho de 2024 –A ExxonMobil e a Air Liquide anunciaram um acordo para apoiar a produção de hidrogênio e amônia com baixo teor de carbono nas instalações da primeira no Texas. O acordo permitirá o transporte de hidrogénio com baixo teor de carbono através da rede de gasodutos existente da Air Liquide.

- Maio de 2024 –As empresas de energia Equinor, Centrica e SSE Thermal colaboraram em vários projetos de hidrogénio de baixo carbono na margem norte do Humber. No âmbito deste esforço, a Equinor e a Centrica propuseram também uma instalação de produção de hidrogénio verde e azul em vários estágios.

- Novembro de 2022 –Hafnia, proprietária e operadora de navios petroleiros e químicos, fez parceria com a Clean Hydrogen Works (CHW) para explorar o desenvolvimento da Ascension Clean Energy (ACE), um projeto de produção e exportação de hidrogênio limpo e amônia em escala global, localizado na margem oeste do rio Mississippi, na paróquia de Ascension, Louisiana.

Análise e oportunidades de investimento na indústria de hidrogênio azul

O desenvolvimento de projetos e infraestruturas de apoio provavelmente apresentará uma oportunidade de investimento substancial no mercado.

- Em Novembro de 2024, a Zona de Produtos Químicos Industriais da TA’ZIZ anunciou um financiamento de infra-estruturas de 2 mil milhões de dólares para contratos de engenharia, aquisição e construção (EPC) para desenvolver infra-estruturas locais importantes, incluindo uma instalação de exportação de amoníaco à base de hidrogénio azul.

- Em agosto de 2024, a Linde assinou um acordo de longo prazo para o fornecimento de hidrogénio limpo ao projeto Fort Saskatchewan Path2Zero da Dow. A empresa investirá mais de US$ 2 bilhões para construir, possuir e operar uma instalação integrada de hidrogênio limpo e gases atmosféricos em escala mundial em Alberta, Canadá.

Cobertura do relatório Blue Hydrogen:

O relatório do mercado de hidrogênio azul fornece uma visão detalhada do mercado e se concentra em aspectos-chave, como empresas líderes em hidrogênio azul. Além disso, o relatório oferece insights sobre as tendências e tecnologia do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores e desafios que contribuíram para o crescimento e queda do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório Blue Hydrogen:

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,64% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia · Reforma de Metano a Vapor (SMR) · Reforma Térmica Automática (ATR) · Outros |

|

Por aplicativo · Refinaria · Químico · Outros |

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 2,04 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 8,04% durante o período de previsão (2026-2034).

Espera-se que o segmento de Reforma de Metano a Vapor (SMR) lidere o mercado no período de previsão.

O tamanho do mercado da América do Norte era de US$ 2,04 bilhões em 2025.

Políticas climáticas e metas líquidas zero para favorecer o crescimento do mercado.

Alguns dos principais players do mercado são Honeywell, Technip Energies, ExxonMobil e outros.

O tamanho do mercado global deverá atingir US$ 4,71 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco