Tamanho do mercado de retrofit e reconfiguração de cabine, análise de participação e indústria, por plataforma de aeronave (corpo estreito, corpo largo, regional, aviação executiva e militar), por escopo de trabalho de retrofit (mudanças de layout e capacidade, reconfiguração de mix de classe, atualização de produto de cabine e outros), por escopo de trabalho de cabine (assentos e restrições, monumentos, caixas e estiva, forro e interiores, entre outros), por oferta (projeto e engenharia de cabine, certificação e aprovações, Fornecimento de kits e outros), por usuário final (companhias aéreas,

PRINCIPAIS INFORMAÇÕES DE MERCADO

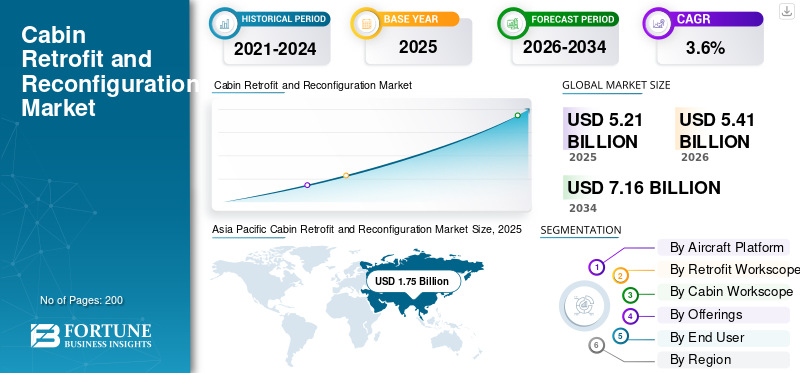

O tamanho global do mercado de retrofit e reconfiguração de cabines foi avaliado em US$ 5,21 bilhões em 2025. O mercado deverá crescer de US$ 5,41 bilhões em 2026 para US$ 7,16 bilhões até 2034, exibindo um CAGR de 3,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de retrofit e reconfiguração de cabines com uma participação de mercado de 33,59% em 2025.

O retrofit e a reconfiguração da cabine envolvem a atualização do interior da cabine e a alteração do layout da cabine, incluindo contagem de assentos, LOPA, monumentos e combinação de classes, para aumentar o conforto dos passageiros e melhorar a experiência geral, ao mesmo tempo que aumenta a eficiência operacional. Após a pandemia da COVID-19, as companhias aéreas e as transportadoras de baixo custo estão a concentrar-se mais na reconfiguração da cabine, especialmente para aeronaves de fuselagem estreita e de alto ciclo. Ao mesmo tempo, as operadoras da rede estão renovando as cabines premium em aeronaves de fuselagem larga. Várias mudanças são obrigatórias para passar por rotas de certificação regulamentadas pela Agência de Segurança da Aviação da União Europeia e organizações semelhantes em todo o mundo.

Participantes importantes como Lufthansa Technik, Safran Cabin e Collins Aerospace auxiliam as companhias aéreas a fornecer atualizações mais rapidamente, agrupando engenharia, montagem de kits e instalação, muitas vezes associadas a eventos de manutenção, reparo e revisão. Na frente digital, a Panasonic Avionics e a Thales InFlyt Experience continuam a estabelecer novos padrões com conectividade de ponta e sistemas de entretenimento a bordo, que são cruciais para o crescimento do mercado na América, no Médio Oriente e em África.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE RETROFIT E RECONFIGURAÇÃO DE CABINE

Aumento nas redes de modificação de cabine licenciadas por OEM, levando ao aumento da capacidade e padronização

Uma tendência significativa no mercado é que os OEMs e os principais players estão definindo quem pode realizar trabalhos complexos em cabines. Isso ajuda as companhias aéreas a obter resultados mais rápidos e qualidade consistente, além de processos de certificação mais fáceis. Mais atualizações estão sendo empacotadas como soluções conhecidas por meio de recursos licenciados de manutenção, reparo e revisão (MRO), especialmente para cabines de aeronaves de fuselagem larga, onde o tempo de inatividade é caro e as modificações são complicadas. O resultado são programas de reconfiguração de cabine mais previsíveis que ainda visam melhorar o conforto dos passageiros, melhorar a experiência dos passageiros e aumentar a eficiência operacional.

- Em julho de 2024, a Boeing e a Lufthansa Technik anunciaram um acordo de licença que designa a Lufthansa Technik como o primeiro Centro de Serviços licenciado pela Boeing para modificações de cabine do 787 Dreamliner. Este acordo visa aumentar a capacidade e opções de modificação interior, com o primeiro projeto previsto para começar em 2025.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Extensão da vida útil da frota pós-pandemia e atrasos na entrega de novas aeronaves para impulsionar a demanda do produto

As companhias aéreas mantêm suas aeronaves em serviço por mais tempo e usam janelas de manutenção, reparo e revisão (MRO) para impulsionar projetos de reconfiguração de cabine. Essas atualizações protegem os lucros e a imagem da marca. Essas atualizações consistem em novos assentos, interiores de cabine renovados, sistemas de entretenimento de voo atualizados e layouts mais inteligentes que melhoram a experiência dos passageiros e a eficiência operacional. Esta tendência é particularmente forte em aeronaves de fuselagem larga de longo curso, especialmente em cabines premium e retrofits de classe executiva, e espera-se que impulsione o retrofit de cabine e o crescimento do mercado de reconfiguração. Também é observado em frotas de fuselagem estreita de alto ciclo, onde as transportadoras de baixo custo e as companhias aéreas de rede visam uma melhor utilização e custos mais baixos.

- Em Março de 2025, a Emirates, que opera no Médio Oriente e em África, partilhou planos para investir cerca de 5 mil milhões de dólares para reformar cerca de 220 aeronaves. A companhia aérea está vinculando esse investimento aos atrasos nas entregas e à necessidade de manter e expandir sua rede, melhorando ao mesmo tempo a experiência do cliente.

RESTRIÇÕES DE MERCADO

Problemas na cadeia de suprimentos e atrasos na certificação criam atrasos na reconfiguração da cabine

A reconfiguração da cabine pode ser atrasada devido a longos prazos de entrega de itens importantes. Isto é verdade no caso de assentos premium, monumentos e sistemas de entretenimento a bordo. Como esses componentes são altamente personalizados e rigorosamente regulamentados, muitas vezes exigem tempo adicional para testes, documentação e aprovações antes do início da instalação. Torna-se mais difícil programar a manutenção, os custos de tempo de inatividade das aeronaves aumentam e alguns operadores optam por adiar ou fasear as atualizações. Embora isso seja especialmente perceptível em aeronaves de fuselagem larga, aeronaves de fuselagem estreita de grande volume também sentem o impacto.

OPORTUNIDADES DE MERCADO

Retrofits de cabine digital (conectividade e IFE de última geração) para criar oportunidades de crescimento

As companhias aéreas veem o Wi-Fi rápido, redes de cabine mais inteligentes e sistemas modernos de entretenimento a bordo como ferramentas para gerar receitas e fidelizar os clientes, abrindo uma forte oportunidade de modernização. As operadoras podem atualizar os sistemas digitais a bordo sem esperar pela entrega de novas aeronaves. Muitas vezes, eles podem agendar esse trabalho durante o tempo de inatividade regular para manutenção. Isto leva a uma melhor experiência dos passageiros, maior eficiência operacional e uma plataforma mais preparada para o futuro para serviços de bordo.

- Em janeiro de 2025, a Delta Air Lines e a Thales anunciaram uma parceria para oferecer a experiência de encosto de assento Delta Sync de próxima geração da Delta. Isso é alimentado pelo Thales FlytEDGE, que é um sistema de entretenimento a bordo baseado em nuvem, projetado para aprimorar a experiência do passageiro conectado.

DESAFIOS DO MERCADO

Capacidade limitada de MRO e escassez de mão de obra qualificada surgirão como grandes desafios

Grandes trabalhos de modernização e reconfiguração de cabines geralmente exigem espaço em hangar durante verificações pesadas planejadas e técnicos especializados, engenheiros e suporte de certificação. Atualmente, o sistema MRO da indústria está sob pressão devido a problemas de capacidade, mão de obra e fluxo de peças. Como resultado, as companhias aéreas muitas vezes lutam para garantir slots. Até mesmo kits de cabine prontos para uso podem estar aguardando trabalhadores disponíveis ou espaço na loja. Isso leva a um tempo de inatividade mais longo da aeronave, taxas de oficina mais altas e atualizações mais faseadas, em vez de concluir tudo em uma visita. Isto é particularmente desafiador para cabines widebody, onde cada dia fora de serviço custa caro.

- Em julho de 2024, a GE Aerospace planejou um investimento de US$ 1 bilhão para expandir e atualizar sua rede de MRO de motores. Esta mudança visa reduzir os tempos de resposta. A empresa apontou especificamente a escassez de capacidade, restrições de mão de obra e problemas na cadeia de abastecimento no sistema MRO, uma vez que as companhias aéreas mantêm as aeronaves em serviço por mais tempo devido a atrasos nas entregas.

Impacto da Guerra Rússia Ucrânia

Sanções e controles de conformidade limitam o trabalho de modernização de cabines vinculado à Rússia e criam desafios na cadeia de suprimentos

A guerra Rússia-Ucrânia trouxe uma alteração significativa nas rotas aéreas e também mudou o que é permitido. As medidas restritivas da UE impedem o fornecimento de peças de aeronaves e apoio técnico à Rússia ou para utilização na Rússia, o que reduz diretamente o acesso a interiores de cabine de qualidade OEM (assentos, monumentos e peças sobressalentes IFE) e ao apoio MRO ocidental. Mesmo fora da Rússia, as empresas estão a reforçar a triagem e a documentação para evitar riscos na utilização final. Esta abordagem pode atrasar a movimentação de kits de cabine e fluxos de trabalho STC através das fronteiras, afetando a modernização de cabines e a expansão da indústria de reconfiguração.

- Em março de 2022, as perguntas frequentes da EASA sobre medidas restritivas, coordenadas com a Comissão da UE, esclareceram como as sanções da UE afetam a manutenção e a aeronavegabilidade contínua, bem como a prestação de serviços e peças para aeronaves destinadas a utilização na Rússia. Isto faz referência ao quadro de sanções da UE (Reg. 833/2014 conforme alterado).

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por plataforma de aeronave

Segmento Narrowbody lidera devido ao alto volume e uso de frotas de curta distância

Em termos de plataforma de aeronaves, o mercado é categorizado em corpo estreito, corpo largo, regional, aviação executiva e militar.

O segmento de aeronaves de fuselagem estreita (família A320, família 737) domina o mercado, pois essas aeronaves operam a maioria dos ciclos e transportam a maioria dos passageiros de curta distância. Como resultado, as companhias aéreas atualizam os interiores das cabines com mais frequência. Eles geralmente combinam a reconfiguração da cabine (contagem de assentos, combinação de classes, compartimentos, iluminação e conectividade/IFE) com visitas de manutenção programadas para melhorar a experiência dos passageiros e a eficiência operacional. Este efeito é ainda maior com o surgimento das companhias aéreas de baixo custo, onde pequenas mudanças no layout e nos produtos da cabine têm um impacto direto na economia unitária e na receita por voo.

- Em junho de 2025, o Commercial Market Outlook da Boeing para 2025 informou que as aeronaves de corredor único representarão 72,00% da frota global, acima dos 66,00% em 2024. Este aumento é impulsionado principalmente por viagens de curta distância e transportadoras de baixo custo. Este crescimento explica por que a demanda por modernização de cabines de fuselagem estreita é a mais alta em comparação com outras categorias,plataforma de aeronave.

Espera-se que o segmento de aviação executiva apresente o crescimento mais rápido, com um CAGR de 4,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por escopo de trabalho de retrofit

Segmento de atualização de produtos de cabine lidera devido à manutenção frequente da marca

Com base no escopo de trabalho de retrofit, o mercado é classificado em mudanças de layout e capacidade, reconfiguração de mix de classes, atualização de produtos de cabine, atualizações digitais de cabine e mods orientados por mandato.

O segmento de atualização de produtos de cabine domina o mercado, pois é o trabalho de retrofit mais repetível. As companhias aéreas podem trocar ou renovar assentos e bens macios, atualizar painéis, carpetes, iluminação e hardware de cabine selecionado durante visitas planejadas de reparos de manutenção e revisão sem a complexidade de uma reconfiguração completa da cabine. Esta abordagem funciona tanto para frotas de aeronaves de fuselagem estreita como de fuselagem larga, tornando-a o principal escopo de trabalho em volume e uma fonte significativa de valor à medida que as companhias aéreas buscam melhorar o conforto dos passageiros, mantendo as aeronaves em serviço.

- Em setembro de 2024, a Air India anunciou um programa de US$ 400 milhões para reformar interiores de cabines em 67 aeronaves, o que representa mais da metade de sua frota. Esta iniciativa abrange tanto os aviões de fuselagem estreita A320neo quanto os aviões de fuselagem larga 787/777, mostrando como o trabalho de atualização se expande entre as frotas e impulsiona a maior parte das atividades de modernização.

Espera-se que o segmento de upgrades digitais de cabine apresente o crescimento mais rápido, com um CAGR de 5,1% durante o período de previsão.

Por cabine de trabalho

Efeito direto nas regras de conforto, rendimento e segurança para impulsionar o crescimento do segmento de assentos e restrições

Com base no escopo de trabalho da cabine, o mercado é segmentado em assentos e restrições, monumentos, caixas e arrumação, forro e interiores, iluminação e conforto dos passageiros, entre outros.

O segmento de assentos e restrições liderou a participação de mercado global de retrofit e reconfiguração de cabine em 2025. Os assentos normalmente constituem a maior parte dos materiais e mão de obra em qualquer atualização ou reconfiguração de cabine. As companhias aéreas os substituem para melhorar o conforto dos passageiros, mudar o mix de classes (econômica premium/executiva) e aumentar a densidade e a eficiência operacional. Eles também devem atender a padrões de segurança rigorosos (certificação/teste de assento e sistema de retenção). Quando uma companhia aérea decide substituir assentos, isso se torna uma prioridade máxima. Essa tarefa geralmente molda toda a visita de retrofit tanto para aeronaves de fuselagem estreita quanto para aeronaves de fuselagem larga.

O outro segmento, que consiste em conectividade/IFE/energia e integração de sistemas de cabine, é o que mais cresce e está preparado para se expandir a um CAGR de 5,8% durante o período de previsão.

Ao oferecer

Segmento de Instalação e Modificação Lidera com Grande Participação no Orçamento de Retrofit

Com base na oferta, o mercado é segmentado em design e engenharia de cabine, certificação e aprovações, fornecimento de kits, instalação e modificação e suporte pós-mod.

O segmento de instalação e modificação domina o mercado. Os custos e o tempo reais dependem da aeronave em si e não do projeto. Os serviços incluem a remoção da cabine antiga; instalação de assentos, monumentos e lixeiras; instalação de fiação para sistemas de energia e entretenimento a bordo; realizar verificações; e preencher a papelada antes que a aeronave retorne ao serviço. Como este trabalho faz parte de uma visita de MRO, muitas vezes durante verificações pesadas, a instalação e a modificação recebem naturalmente a maior parte do orçamento de retrofit, especialmente para reconfigurações complexas de cabine em aeronaves widebody.

Espera-se que o segmento de certificação e aprovações apresente o crescimento mais rápido, com um CAGR de 5,3% durante o período de previsão.

Por usuário final

As companhias aéreas dominam devido ao seu controle sobre a marca da cabine, estratégia de receita e tempo de atividade da frota

O mercado é segmentado, por usuário final, em companhias aéreas, locadores de aeronaves, operadoras de lazer, operadoras governamentais/VIP e MROs.

O segmento de companhias aéreas detinha a maior participação de mercado em 2025. As companhias aéreas vivenciam os altos e baixos do desempenho da cabine todos os dias, incluindo receita de assentos, rendimento premium, satisfação do cliente e eficiência de retorno. Conseqüentemente, eles lideram os gastos com atualização e reconfiguração da cabine. Eles decidem a combinação de classes, escolhem os assentos e os padrões de entretenimento a bordo e programam o trabalho em torno de janelas de manutenção rigorosas para reduzir o tempo de inatividade da aeronave. Os arrendadores influenciam as especificações nas transições, mas as companhias aéreas geralmente gerenciam os principais e recorrentes ciclos de retrofit para frotas de fuselagem estreita e de fuselagem larga.

- Em março de 2025, a Emirates anunciou planos de investir cerca de 5 mil milhões de dólares para reformar 220 aeronaves. Esta mudança visa sustentar e expandir sua rede em meio a atrasos nas entregas de novas aeronaves. Isto demonstra que as companhias aéreas são as principais tomadoras de decisões e gastadoras em programas de modernização de cabines em grande escala.

Espera-se que o segmento de operadoras governamentais/VIP apresente o segundo crescimento mais rápido, com um CAGR de 3,5% durante o período de previsão.

Perspectiva regional do mercado de retrofit e reconfiguração de cabine

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo (Oriente Médio & África e América Latina).

Ásia-Pacífico

Asia Pacific Cabin Retrofit and Reconfiguration Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global em 2025 e estima-se que se expanda a um CAGR de 4,1% durante o período de previsão. O mercado regional abrange a China, a Índia, o Japão e o resto da Ásia-Pacífico, onde muitas aeronaves de fuselagem estreita estão entrando em serviço com altas taxas de utilização. As companhias aéreas estão continuamente atualizando os interiores das cabines para permanecerem competitivas. Isto leva a reconfigurações e atualizações de cabine mais frequentes, incluindo assentos, monumentos, iluminação, conectividade e sistemas de entretenimento a bordo. Essas atualizações geralmente são programadas durante verificações de manutenção pesadas, para que as aeronaves não permaneçam aterradas por muito tempo. Com base nestes factores, a China deverá atingir uma avaliação de 0,64 mil milhões de dólares e a Índia, 0,29 mil milhões de dólares, até 2026.

América do Norte

A América do Norte tem um mercado de modernização de cabine de alta frequência, já que as companhias aéreas operam grandes frotas de aeronaves de fuselagem estreita. Os EUA detinham a maior participação, cerca de 90,66%, no mercado regional em 2025. A demanda por retrofits de cabine envolve principalmente aeronaves de fuselagem estreita. As frotas de alto ciclo são atualizadas frequentemente para manter a confiabilidade e melhorar a experiência dos passageiros, juntamente com a eficiência operacional. As companhias aéreas planejam reconfigurações e atualizações de cabine durante períodos de manutenção pesada. Além disso, há um forte impulso para atualizações digitais, como Wi-Fi e sistemas de entretenimento a bordo, para se manterem competitivos num mercado desafiante.

Europa

Espera-se que a Europa veja um crescimento significativo do mercado de retrofit e reconfiguração de cabines nos próximos anos. Durante o período de previsão, a região da Europa deverá crescer a um CAGR de 2,7%. O mercado na Europa atingiu 1,27 mil milhões de dólares em 2025. Nesta região, espera-se que o Reino Unido e a Alemanha atinjam 0,18 mil milhões de dólares e 0,21 mil milhões de dólares, respectivamente, em 2026. O mercado de retrofit da Europa é influenciado por uma cultura de certificação rigorosa e pelo quadro da Agência da União Europeia para a Segurança da Aviação (EASA). Isso significa que a engenharia e as aprovações desempenham um papel importante na forma como os programas funcionam. A região também tem fortes capacidades entre os principais intervenientes, com a Lufthansa Technik a destacar-se como um importante integrador. Eles lidam tanto com o trabalho de cabine premium para aeronaves de fuselagem larga quanto com ciclos de atualização para aviões de fuselagem estreita.

Resto do mundo

O resto do mundo, incluindo a América Latina e o Médio Oriente e África, representou uma quota de 13,77% em 2025. Este é o segmento regional que mais cresce e está preparado para crescer ao maior CAGR de 4,5% durante o período de previsão. Na América Latina, o trabalho de modernização concentra-se em atualizações econômicas e na densificação de aeronaves de fuselagem estreita. Isso geralmente acontece durante a manutenção programada para reduzir o tempo de inatividade. No Médio Oriente e em África, as cabines premium em aviões de grande porte e os padrões para produtos de longo curso levam a reconfigurações e atualizações digitais mais valiosas. Como resultado, a região se inclina mais para interiores premium, conectividade e programas de cabine orientados para marcas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes se concentram na integração de suas capacidades de engenharia com a precisão da papelada para obter vantagem

O mercado de retrofit e reconfiguração de cabines é difícil e tem capacidade limitada. O principal desafio não são novas ideias, mas sim colocar as aeronaves nos hangares e depois voltar com interiores de cabine certificados e compatíveis. Para qualquer coisa além de pequenas alterações, obter aprovações e garantir a conformidade, especialmente no âmbito da estrutura da Agência para a Segurança da Aviação da União Europeia e de ferramentas como o CS-STAN, tornam-se grandes problemas. Integradores estabelecidos com fortes habilidades de engenharia e papelada tendem a ter sucesso. Após a pandemia da COVID-19, o esforço para melhorar o conforto dos passageiros e a eficiência operacional, especialmente em aeronaves de fuselagem estreita e de alto ciclo, permanece constante e alinha-se com o crescimento do mercado de serviços mais amplo, muitas vezes destacado pelas previsões da taxa composta de crescimento anual (CAGR) e pelos números do tamanho do mercado.

Em torno disso, os OEMs de cabine, como Safran e Collins, juntamente com especialistas digitais em conectividade e sistemas de entretenimento de voo, competem oferecendo soluções mais modulares e de certificação mais rápida. No entanto, a escassez de assentos impactou significativamente o mercado, com problemas de personalização e falta de engenheiros de certificação atrasando os programas. Nos EUA, no Médio Oriente e em África, as companhias aéreas estão a responder aos atrasos nas entregas investindo fortemente em modernizações. O programa de cerca de 5 mil milhões de dólares da Emirates mostra como os operadores dão prioridade à manutenção da frota moderna em vez de esperar por novas aeronaves.

LISTA DAS PRINCIPAIS EMPRESAS DE RETROFIT E RECONFIGURAÇÃO DE CABINE PERFILADAS

- Lufthansa Technik AG (Alemanha)

- Cabana Safran(França)

- Collins Aeroespacial (EUA)

- Experiência Thales InFlyt (França)

- Panasonic Avionics Corporation (EUA)

- ST Engenharia Aeroespacial(Cingapura)

- Grupo HAECO (Hong Kong)

- AAR Corp.(NÓS.)

- Aviação Diehl (Alemanha)

- Assentos para aeronaves RECARO(Alemanha)

- Assentos Safran (França)

- Corporação JAMCO (Japão)

- FACC AG (Áustria)

- Air France Industries KLM Engenharia e Manutenção (França/Holanda)

- Técnicas Sabena (França)

- SR Technics (Suíça)

- Técnica Turca (Turquia)

- Etihad Engenharia (Emirados Árabes Unidos)

- Viasat (EUA)

- Aviação Executiva Gogo (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em novembro de 2025, a Emirates e a Safran Seats assinaram um memorando de entendimento para estabelecer uma unidade de fabricação e montagem de assentos de aeronaves em Dubai. A meta de conclusão é o quarto trimestre de 2027, com uma produção inicial de até 1.000 assentos na classe executiva por ano.

- Em janeiro de 2025, a Thales e a Delta Air Lines revelaram a experiência de encosto de assento Delta Sync de última geração com tecnologia FlytEDGE, que é um sistema IFE nativo da nuvem. Isto destaca a mudança em direção a atualizações nas cabines digitais.

- Em setembro de 2024, a Air India anunciou o início de seu programa de reforma de US$ 400 milhões para 67 aeronaves antigas. Este programa cobriria novos assentos e interiores de cabine renovados para frotas de fuselagem estreita e de fuselagem larga.

- Em julho de 2024, a Boeing e a Lufthansa Technik assinaram um contrato de licença. Isso fez da Lufthansa Technik o primeiro Centro de Serviços licenciado pela Boeing para modificações de cabine do 787 Dreamliner. O primeiro projeto está previsto para começar em 2025.

- Em fevereiro de 2024, a Saudia anunciou novos assentos para os próximos B787 e um programa de modernização de assentos para sua frota atual de A330 e B777, planejado do final de 2025 até o final de 2027.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Plataforma de Aeronaves · Corpo estreito · Corpo largo · Regionais · Aviação Executiva · Militares |

|

Por escopo de trabalho de retrofit · Mudanças de layout e capacidade · Reconfiguração do mix de classes · Atualização do produto da cabine · Atualizações digitais de cabine · Mods orientados por mandato |

|

|

Por cabine de trabalho · Assentos e restrições · Monumentos · Contentores e arrumação · Forro e Interiores · Iluminação e conforto dos passageiros · Outros |

|

|

Ao oferecer · Projeto e engenharia de cabine · Certificações e Aprovações · Fornecimento de Kits · Instalação e modificação · Suporte pós-modificação |

|

|

Por usuário final · Companhias aéreas · Arrendadores de aeronaves · Operadoras de Lazer · Governo / Operadores VIP · MROs |

|

|

Por região |

· América do Norte (por plataforma de aeronave, por escopo de trabalho de retrofit, por escopo de trabalho de cabine, por ofertas, por usuário final e por país) o EUA (por plataforma de aeronave) o Canadá (por plataforma de aeronave) · Europa (por plataforma de aeronave, por escopo de trabalho de retrofit, por escopo de trabalho de cabine, por ofertas, por usuário final e por país) o Reino Unido (por plataforma de aeronave) o Alemanha (por plataforma de aeronave) o França (por plataforma de aeronave) o Holanda (por plataforma de aeronave) o Rússia (por plataforma de aeronave) o Resto da Europa (por plataforma de aeronave) · Ásia-Pacífico (por plataforma de aeronave, por escopo de trabalho de retrofit, por escopo de trabalho de cabine, por ofertas, por usuário final e por país) o China (por plataforma de aeronave) o Índia (por plataforma de aeronave) o Japão (por plataforma de aeronave) o Coreia do Sul (por plataforma de aeronave) o Indonésia (por plataforma de aeronave) o Resto da Ásia-Pacífico (por plataforma de aeronave) · Resto do mundo (por plataforma de aeronave, por escopo de trabalho de retrofit, por escopo de trabalho de cabine, por ofertas, por usuário final e por país) o América Latina (por plataforma de aeronave) o Oriente Médio e África (por plataforma de aeronave) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,41 mil milhões de dólares em 2026 e deverá atingir 7,16 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,47 bilhão.

Espera-se que o mercado apresente um CAGR de 3,6% durante o período de previsão de 2026-2034.

O segmento de fuselagem estreita lidera o mercado em plataforma de aeronaves.

A extensão da vida útil da frota pós-pandemia e os atrasos na entrega de novas aeronaves são fatores-chave que impulsionam o mercado.

Lufthansa Technik AG, Safran Cabin, Collins Aerospace, Thales InFlyt Experience, Panasonic Avionics Corporation, ST Engineering Aerospace, HAECO Group, AAR Corp., Diehl Aviation e RECARO Aircraft Seating, entre outras, são as principais empresas do mercado.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco