Tamanho preditivo do mercado de manutenção de aviões, análise de participação e indústria, por tipo de aeronave (asa fixa, asa rotativa e UAVs e mobilidade aérea urbana), por idade da frota (meia-idade (6-12 anos), jovem (0-5 anos) e maduro (13+ anos)), por sistema monitorado (estrutura e estruturas, motores e APU, trem de pouso e freios, entre outros), por ofertas de produtos (plataformas de análise (SaaS) e aplicativos, gêmeos digitais e modelos físicos/híbridos, hardware de borda e sistemas de saúde incorporados e outros), por modelo de implantação (híbrido, nuvem de locatário único e local

PRINCIPAIS INFORMAÇÕES DE MERCADO

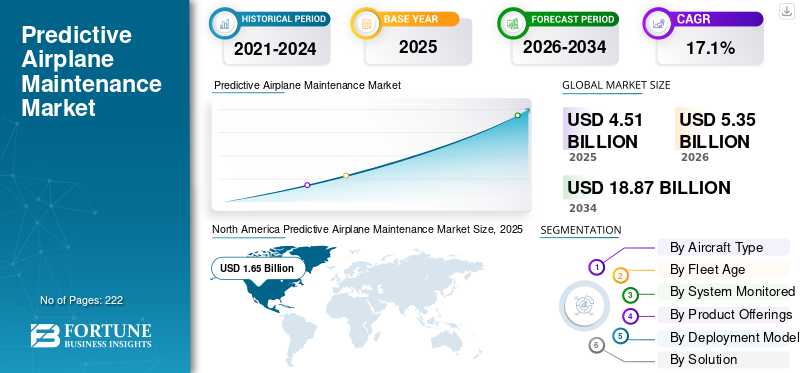

O tamanho global do mercado de manutenção preditiva de aviões foi avaliado em US$ 4,51 bilhões em 2025 e deve crescer de US$ 5,35 bilhões em 2026 para US$ 18,87 bilhões até 2034, exibindo um CAGR durante o período de previsão de 17,1%. A América do Norte dominou o mercado global com uma participação de 36,59% em 2025.

A manutenção preditiva de aviões envolve o monitoramento contínuo da integridade dos componentes e motores da aeronave, usando modelos baseados em física e de aprendizado de máquina, juntamente com a análise de registros de manutenção. Isso ajuda a estimar a vida útil restante (RUL) e programar intervenções antes que ocorram falhas. De 2026 a 2034, espera-se que o mercado cresça à medida que a conectividade das aeronaves e o número de sensores aumentem. Os principais factores que impulsionam este crescimento incluem a necessidade de maior fiabilidade de despacho, uma redução nas remoções não programadas, custos mais baixos de edge computing e SATCOM, restrições da força de trabalho em manutenção, reparação e operações (MRO), e objectivos de eficiência e sustentabilidade que promovem o timing ideal das tarefas.

Os principais participantes incluem Airbus (Skywise), Boeing (AHM/AnalytX), GE Aerospace (gerenciamento da saúde do motor e gêmeos digitais), Rolls-Royce (IntelligentEngine/Blue Data Thread), Pratt & Whitney (EngineWise), Safran (Prognos), Honeywell (Forge), Collins Aerospace (monitoramento da saúde da aeronave), Lufthansa Technik (AVIATAR), IFS Maintenix, Swiss-AS AMOS, Ramco e entre outros. Essas empresas fornecem plataformas de dados que coletam telemetria da frota, conectam previsões ao planejamento de manutenção e ações da cadeia de suprimentos e reduzem o tempo de inatividade por meio de solução de problemas conectada e criação automatizada de cartões de trabalho.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Acordos de tempo de atividade baseados em resultados e adoção de plataformas preditivas OEM por companhias aéreas estão acelerando o crescimento do mercado

As companhias aéreas e os OEM/MRO estão vinculando receitas e penalidades à disponibilidade das aeronaves. Isso torna avançadomanutenção preditivaestratégias uma ferramenta importante para cumprir acordos de nível de serviço de confiabilidade de despacho, reduzindo remoções não programadas e posicionando peças e slots com antecedência, por sua vez impulsionando o crescimento preditivo do mercado de manutenção de aviões. Essa conexão, juntamente com uma melhor integração entre plataformas preditivas e sistemas de manutenção/engenharia, está incentivando as operadoras a padronizar pilhas de análise OEM e fluxos de trabalho de manutenção conectados em grandes frotas. Além disso, as companhias aéreas e os OEMs/MROs estão vinculando receitas e penalidades à disponibilidade das aeronaves. Isso torna a análise baseada em inteligência artificial fundamental para estratégias de manutenção proativas. Essas estratégias ajudam a cumprir acordos de nível de serviço de confiabilidade de despacho, reduzir remoções não programadas e preparar peças e slots com antecedência.

- Por exemplo, em fevereiro de 2025, a Emirates assinou um acordo com a Airbus para implementar o Skywise Fleet Performance+ (S.FP+) e a plataforma analítica Core X3. Seu objetivo é melhorar a confiabilidade de despacho da frota A380/A350.

RESTRIÇÕES DE MERCADO

As restrições de capacidade da cadeia de suprimentos e de MRO estão impedindo a implantação escalonável

Mesmo quando há previsão de falhas, a capacidade limitada da oficina, os longos prazos de entrega das peças e os problemas de disponibilidade do motor atrasam as remoções planejadas. Isso força os operadores a voltarem à manutenção reativa. Estes problemas aumentam os custos de manutenção, prolongam os tempos de resposta e enfraquecem o ROI dos programas preditivos, impedindo a execução atempada das intervenções planeadas.

- Por exemplo, em Outubro de 2025, a IATA, juntamente com a Oliver Wyman, estimou que as companhias aéreas enfrentariam mais de 11 mil milhões de dólares em custos adicionais devido a perturbações contínuas na cadeia de abastecimento. Isto inclui 3,1 mil milhões de dólares para manutenção extra e 2,6 mil milhões de dólares para motores alugados durante visitas atrasadas às oficinas. Destacando as restrições de capacidade e peças enfrentadas pelas operações de manutenção.

OPORTUNIDADES DE MERCADO

A aceitação regulatória de registros eletrônicos e tecnologias eletrônicas permite a execução preditiva em circuito fechado

À medida que as autoridades estabelecem diretrizes para assinaturas eletrónicas, manutenção de registos e diários técnicos eletrónicos, as companhias aéreas podem transformar alertas preditivos em cartões de trabalho digitais autorizados e registos de manutenção. Isso elimina atrasos em papel, acelera os processos de aprovação e permite atualizações escalonáveis em frotas mistas. Ele transforma prognósticos em execução de tarefas mais rápida e rastreável e em melhorias mensuráveis de disponibilidade.

- Por exemplo, em janeiro de 2025, a FAA emitiu AC 120-78B, atualizando padrões para assinaturas eletrônicas, manutenção de registros e manuais que atendem aos requisitos do 14 CFR. Isso fornece uma maneira clara e aceitável de cumprir registros de manutenção totalmente digitais.

TENDÊNCIAS DE MERCADO DE MANUTENÇÃO PREDITIVA DE AVIÕES

Integrações abertas de OEM e M&E estão transformando previsões em fluxos de trabalho executáveis

As companhias aéreas estão padronizando interfaces abertas que conectam fluxos de dados de integridade de fuselagem e motores OEM a sistemas de manutenção e engenharia (M&E). Isso permite que alertas preditivos gerem automaticamente cartões de trabalho, kits de peças e reservas de vagas na loja. Como resultado, reduz custos, tempo e exposição da aeronave no solo, ao mesmo tempo que melhora o cumprimento do cronograma. Além disso, as companhias aéreas estão padronizando interfaces abertas que conectam fluxos de dados de saúde de OEM a sistemas de M&A, ao mesmo tempo em que incorporam modelos de inteligência artificial para detecção de anomalias, estimativa de vida útil restante e criação automatizada de cartões de trabalho.

- Por exemplo, em abril de 2025, a Trax e a Rolls-Royce lançaram uma interface que liga o Trax eMRO ao Blue Data Thread. Isso permite a troca de dados em tempo real. Problemas previstos no motor podem desencadear ações de manutenção e reduzir o tempo de inatividade.

DESAFIOS DO MERCADO

Os requisitos de governança de dados e conformidade de segurança cibernética estão retardando a integração entre empresas

As estratégias de manutenção preditiva exigem o compartilhamento contínuo de telemetria entre companhias aéreas, OEMs e MROs. No entanto, as novas regras de segurança da informação acrescentam controlos sobre o acesso, armazenamento e troca de dados. Programas de conformidade, auditorias e gerenciamento de riscos relacionados a essas regras aumentam os custos de integração, atrasam os cronogramas de implantação e limitam a movimentação de dados de saúde e uso através das fronteiras organizacionais.

- Por exemplo, em fevereiro de 2023, a UE adotou o Regulamento de Execução (UE) 2023/203, que estabelece requisitos obrigatórios de gestão de riscos de segurança da informação para organizações de aviação. Estas organizações devem implementar estas regras juntamente com a melhoria dos processos de segurança. Isso impacta diretamente os fluxos de dados dos quais dependem as soluções de manutenção preditiva.

Impacto da Guerra Rússia Ucrânia

Sanções, fechamentos de espaço aéreo e recursos de titânio estão remodelando a execução de soluções de manutenção preditiva

O conflito reforçou os contributos e a logística críticos em que dependem os programas preditivos. As sanções e os controlos de exportação, juntamente com a politização do titânio russo, forçaram os OEM e as companhias aéreas a procurar alternativas ao fornecimento ligado ao VSMPO. Essa mudança estendeu os prazos de entrega para peças estruturais e de motor e complicou as remoções planejadas. Ao mesmo tempo, os desvios do espaço aéreo russo devido a encerramentos na Europa e na Ásia prolongaram os tempos de voo e os ciclos de trabalho. Esta situação aumenta a demanda por manutenção impulsionada pela utilização e pressiona a capacidade da oficina. Como resultado, é mais desafiador transformar previsões em escopos de trabalho oportunos. Isso significa mais estoque intermediário, horizontes de planejamento mais longos e uma maior dependência da programação digital para garantir slots, materiais e mão de obra.

- Por exemplo, em abril de 2024, a AirbusAeroestruturasassinou um acordo mestre de fornecimento com a Norsk Titanium para reduzir a dependência do titânio russo após a invasão. Isto destaca a necessidade de recursos estruturais de titânio de grau aeroespacial.

- Em 2024, um estudo revisto por pares concluiu que o encerramento do espaço aéreo russo e ucraniano levou a desvios significativos nas rotas Europa-Ásia. Este aumento nos tempos de viagem e nos custos operacionais coloca uma pressão adicional nos ciclos de planeamento de manutenção.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de aeronave

Devido ao tamanho das frotas de companhias aéreas comerciais e às plataformas OEM estabelecidas, o segmento de asa fixa lidera o mercado

Em termos de tipo de aeronave, o mercado é categorizado em asa fixa, asa rotativa e UAVs e mobilidade aérea urbana.

Os segmentos de asa fixa detêm a maior participação no mercado de manutenção preditiva de aviões em 2025. Os segmentos de aeronaves de asa fixa consistem em fuselagem estreita, fuselagem larga, cargueiros, jatos regionais ejatos executivos.Os jatos comerciais produzem a maior quantidade de telemetria operacional. Eles também se integram profundamente às plataformas preditivas OEM. Alertas preditivos são frequentemente transformados em cartões de trabalho planejados, kits de peças e reservas de slots. O alto uso, os registros eletrônicos padronizados e o uso generalizado de monitoramento da integridade da fuselagem e do motor tornam os programas de asa fixa o foco principal para gastos e melhorias mensuráveis na confiabilidade.

Por exemplo, em outubro de 2025, a Korean Air concordou em implementar o Skywise Fleet Performance+ atualizado da Airbus em toda a sua frota Airbus para melhorar a confiabilidade operacional e soluções de manutenção preditiva.

O segmento de UAVs e mobilidade aérea urbana é o segmento que mais cresce no mercado e espera-se que cresça a um CAGR de 26,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por idade da frota

Utilização recorde e substituições diferidas, segmento de meia-idade (6 a 12 anos) domina o mercado

Com base na idade da frota, o mercado é classificado em meia-idade (6–12 anos), jovem (0–5 anos) e maduro (13+ anos).

As aeronaves de meia-idade são as que voam em maior número de ciclos. Eles estão além dos limites de garantia no início da vida e antes das aposentadorias tardias, o que os torna os principais candidatos onde os alertas preditivos levam a uma manutenção significativa e com lucro positivo. Isso inclui remoções planejadas, kit de peças e reserva de slots. Com atrasos nas entregas e capacidade limitada que obrigam as companhias aéreas a aproveitar ao máximo os seus ativos existentes, os jatos de meia-idade suportam a maioria dos programas baseados em telemetria. Eles também experimentam a conversão mais rápida de previsões em cartões de trabalho preenchidos.

Por exemplo, em agosto de 2025, a IATA reportou uma utilização recorde da frota devido a atrasos na entrega de aeronaves e ao crescimento limitado da capacidade. Esta situação forçou os operadores a reter e trabalhar mais arduamente as suas aeronaves existentes, o que aumentou o planeamento de manutenção para frotas de meia-idade em serviço.

O segmento jovem (0–5 anos) é o segmento que mais cresce no mercado e espera-se que cresça a um CAGR de 19,0% durante o período de previsão.

Por sistema monitorado

Economia crítica de tempo de atividade e monitoramento de saúde maduro, motores e segmento de APU dominam o mercado

Com base no segmento monitorado pelo sistema, o mercado é segmentado em fuselagem e estruturas, motores e APU, trem de pouso e freios, aviônicos, energia elétrica e ambiental/pressurização.

Os segmentos de motores e APU dominam a participação de mercado. Eles têm o monitoramento de saúde integrado mais desenvolvido,gêmeos digitaise modelos de serviço baseados em resultados. A telemetria detalhada do motor permite estimativas precisas da vida útil restante. Essas estimativas geram visitas planejadas à loja, preparação de peças e reservas de slots de maneira confiável. Este processo converte previsões em tempo mensurável e maior confiabilidade de despacho. As APUs seguem padrões semelhantes, melhorando a execução preditiva em todo o ecossistema de propulsão.

Por exemplo, em abril de 2025, Trax e Rolls-Royce introduziram uma interface que conecta Trax eMRO com Blue Data Thread. Essa integração transmite dados do motor para fluxos de trabalho de manutenção e reduz o tempo de inatividade devido a problemas previstos.

O segmento de energia elétrica é o segmento que mais cresce no mercado e espera-se que cresça a um CAGR de 19,1% de crescimento durante o período de previsão.

Por ofertas de produtos

Pacotes de ofertas de disponibilidade e dados proprietários de saúde, ofertas integradas de OEM dominam o mercado

Com base nas ofertas de produtos, o mercado é segmentado em plataformas analíticas (saas) e aplicativos, gêmeos digitais e modelos físicos/híbridos, hardware de ponta e sistemas de saúde incorporados, ofertas integradas de OEM, integração e troca de dados e serviços gerenciados (ciência de dados/mlops/gerenciamento de mudanças).

As ofertas integradas de OEM dominam a participação de mercado. Estratégias avançadas de manutenção preditiva ganham mais dinheiro quando fazem parte de programas de serviços OEM, como contratos de energia por hora ou de disponibilidade, que usam dados proprietários de motores e fuselagem junto com gêmeos digitais. Esses pacotes conectam previsões diretamente a escopos de trabalho autorizados, fornecimento de peças e vagas de loja. Eles transformam as previsões em tempo de atividade garantido em grande escala, concentrando os gastos em ofertas integradas aos OEMs, em vez de aplicativos ou ferramentas independentes.

O EngineWise Intelligence da Pratt & Whitney afirma que ofereceanálise preditivae gerenciamento da integridade do motor para mais de 10.000 motores em cerca de 140 clientes, como parte dos serviços OEM. Isso demonstra os benefícios de escala e integração dos pacotes OEM.

O segmento de Gêmeos Digitais e Física/Modelos Híbridos é o segmento que mais cresce no mercado e espera-se que cresça a um CAGR de 19,8% de crescimento durante o período de previsão.

Por modelo de implantação

Necessidades de captura de dados na aeronave e respostas em tempo real, modelo híbrido (nuvem + borda) domina o mercado

Com base no modelo de implantação, o mercado é segmentado em saas multilocatário, híbrido (nuvem + borda), nuvem de locatário único e local.

Os segmentos híbridos (Cloud + Edge) dominam, detendo a maior participação de mercado em 2025. O domínio do segmento é atribuído às necessidades de manutenção preditiva avançada, dados contínuos e de alta qualidade de sistemas de aeronaves e análises rápidas. As companhias aéreas agora processam dados e detectam eventos em aeronaves/dispositivos de interface, chamados dispositivos de borda. Eles contam com plataformas em nuvem para modelos em nível de frota, ciclos de aprendizagem e gerenciamento de cartões de trabalho. Essa configuração híbrida reduz a largura de banda da comunicação via satélite, acelera os alertas e torna as previsões utilizáveis em curtos tempos de resposta.

Por exemplo, em abril de 2023, a American Airlines começou a instalar dispositivos de interface de aeronaves Collins Aerospace InteliSight em mais de 500 aeronaves. Esses dispositivos capturam e enviam com segurança dados de voo e manutenção para a plataforma terrestre GlobalConnect da Collins. Esta é uma estrutura clara de borda mais nuvem que oferece suporte a modelos preditivos e de confiabilidade.

O SaaS multi-tenant deve crescer a uma taxa de crescimento de 18,6% em todo o período de previsão do mercado de manutenção preditiva de aeronaves

Por solução

Ganhos diretos de tempo disponível e impacto no planejamento de visitas à loja, previsão RUL (componentes) domina o mercado

Com base na solução, o mercado é segmentado em previsão de regras (componentes), previsão de peças de reposição, detecção e isolamento de falhas, otimização de slots de manutenção e análises centradas em confiabilidade e otimização de combustível/desempenho

Os segmentos de previsão RUL (componentes de aeronaves) dominam o mercado com a maior participação de mercado. O domínio é atribuído à estimativa da vida útil restante (RUL), que fornece o resultado financeiro em soluções de manutenção preditiva, menos remoções não programadas, tempo otimizado de visita à oficina e maior utilização de motores/componentes. O RUL preciso impulsiona o pré-posicionamento de materiais, a definição do escopo de trabalho e a reserva de slots, garantindo que as previsões se traduzam em ações de manutenção executadas e ganhos mensuráveis de disponibilidade em grandes frotas.Inteligência artificialA estimativa de RUL baseada em RUL sustenta estratégias de manutenção proativas, reduzindo remoções não programadas, otimizando o tempo de visita à oficina e maximizando o tempo de permanência dos componentes.

Por exemplo, em julho de 2024, o acordo TotalCare da Rolls-Royce com a Vietjet enfatizou a certeza operacional e os benefícios do tempo de voo, observando que o serviço é apoiado por dados de monitoramento de ponta da saúde do motor, ou seja, análises preditivas que alimentam visitas planejadas à loja.

A Otimização de Slot de Manutenção deve crescer a uma taxa de crescimento de 18,9% em todo o período de previsão do mercado de Manutenção Preditiva de Aviões

Por usuário final

Escala de frota, SLAs de confiabilidade e integrações OEM profundas, companhias aéreas de rede/herdadas dominam o mercado

Com base no usuário final, o mercado é segmentado em transportadoras de baixo custo (lccs), operadoras de carga, mros independentes, companhias aéreas de rede/legado, pós-venda OEM e operadoras de aviação executiva.

As operadoras de rede/herdadas operam a maior participação de mercado, frotas mais complexas com alta utilização e metas rigorosas de desempenho dentro do prazo, de modo que os programas preditivos proporcionam um ROI descomunal por meio de menos remoções não programadas, visitas otimizadas às lojas e disponibilidade garantida em acordos de serviços baseados em resultados. Seus relacionamentos de longa data com OEM/MRO e pilhas de TI maduras também significam que os alertas preditivos estão intimamente ligados a registros eletrônicos, planejamento e logística de peças, convertendo insights em trabalho executado em escala.

Por exemplo, em outubro de 2025, a Korean Air assinou contrato para implementar o Skywise Fleet Performance+ da Airbus em toda a sua frota Airbus para aumentar a confiabilidade operacional por meio de manutenção preditiva.

O pós-venda OEM deve crescer a uma taxa de crescimento de 18,9% durante o período de previsão do mercado preditivo de manutenção de aviões

Perspectiva regional do mercado de manutenção preditiva de aviões

Escala da frota, adoção da borda à nuvem e capacitação regulatória, América do Norte domina o mercado

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Resto do Mundo (Oriente Médio e África e América Latina).

AMÉRICA DO NORTE

North America Predictive Airplane Maintenance Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 1,38 mil milhões de dólares, e também assumiu a liderança em 2025, com 1,65 mil milhões de dólares, liderada principalmente pelos EUA, que sozinhos contribuem com mais de 91,18% de participação em 2025 da participação regional. Os EUA lideram na liderança regional. As maiores frotas de transportadoras globais, incluindo AA, UA, DL e WN, geram dados significativos e mudaram para configurações da borda para a nuvem que suportam fluxos de trabalho preditivos.

Espera-se que a Ásia-Pacífico, a Europa e o resto do mundo (Oriente Médio e África e América Latina) vejam um crescimento significativo no mercado de manutenção preditiva de aviões nos próximos anos.

EUROPA E ÁSIA PACÍFICO

Durante o período de previsão, prevê-se que a região da Europa tenha uma taxa de crescimento de 15,8%. O mercado na Europa é estimado em US$ 1,20 bilhão em 2025. Nesta região, tanto a França quanto a Alemanha deverão atingir US$ 0,21 bilhão e US$ 0,19 bilhão, respectivamente, em 2026. Além disso, na Ásia-Pacífico, países como China, Índia, Japão e Cingapura, o rápido crescimento das principais companhias aéreas que adotam plataformas preditivas OEM em escala de frota nesta região está resultando no crescimento da região, por exemplo, a adoção do Airbus S.FP+ pela Korean Air é levantamento de penetração e maturação da execução em circuito fechado. Com base nestes factores, países como a China esperam atingir uma avaliação de 0,46 mil milhões de dólares, e a Índia deverá atingir 0,21 mil milhões de dólares até 2026.

RESTO DO MUNDO

Entretanto, o resto do mundo (Oriente Médio e África e América Latina) contribui com aproximadamente 7,09% em 2025. A adopção está a expandir-se através de programas emblemáticos selectivos e pacotes de serviços OEM, com o crescimento ligado à modernização da frota, actualizações de conectividade e integração com M&A/registos electrónicos em frotas de idades variadas. Na África do Sul, as transportadoras e os MRO estão cada vez mais alinhados com plataformas OEM e melhorias de conectividade regional para incorporar insights preditivos na execução de manutenção diária. Por outro lado, o mercado de manutenção preditiva de aviões da América Latina está a crescer, impulsionado pelos principais centros de aviação, incluindo Brasil, México, Colômbia, Chile e Argentina, que estão a trabalhar para atualizar as suas frotas, mantendo os custos operacionais baixos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Serviços agrupados em OEM e integrações abertas de M&A estão consolidando o poder à medida que a manutenção preditiva se industrializa em escala de frota

Os OEMs de motores e fuselagens lideram o modo como GE Aerospace, Rolls-Royce, Pratt & Whitney, Safran, Airbus (Skywise) e Boeing (AHM/AnalytX) incorporam prognósticos em contratos de disponibilidade/PBH. Eles também usam dados de saúde proprietários e gêmeos digitais.AviônicaProvedores de conectividade, borda e conectividade, incluindo Collins Aerospace, Honeywell e Thales, fornecem telemetria de alta qualidade por meio de dispositivos de interface de aeronaves e transferência segura para back-ends de nuvem. A execução depende de plataformas Tech Ops de companhias aéreas, incluindo AVIATAR da Lufthansa Technik, IFS Maintenix, Swiss-AS AMOS, Ramco e Trax, onde as previsões se transformam em cartões de trabalho, kits e slots de loja. Empresas independentes de IA e análise, como a Uptake, conectam-se a este sistema, enquanto as oficinas PART 145 e os OEMs de componentes contribuem com modelos específicos para motores, APUs, trens de pouso, freios e sistemas ambientais.

Ao mesmo tempo, as necessidades de conformidade, soberania de dados e segurança cibernética estão levando os fornecedores a interfaces abertas e auditadas, bem como a registros eletrônicos e registros técnicos. Arquiteturas híbridas que combinam edge e nuvem são comuns para reduzir a latência e a largura de banda. A América do Norte lidera a comercialização devido à escala da operadora e às implantações iniciais; A Europa beneficia de ecossistemas fortes de OEM e MRO; A Ásia-Pacífico está crescendo rapidamente através do lançamento de companhias aéreas emblemáticas. O resultado geral é que as ofertas integradas aos OEM capturam a maior parte da receita. O SaaS multilocatário está crescendo mais rapidamente a partir de uma base menor.

LISTA DAS PRINCIPAIS EMPRESAS DE MANUTENÇÃO PREDITIVA DE AVIÕES PERFILADAS

- Airbus (França)

- Boeing(NÓS.)

- GE Aeroespacial (EUA)

- Rolls-Royce (Reino Unido)

- Pratt & Whitney (EUA)

- Safran (França)

- Honeywell Aeroespacial (EUA)

- Collins Aeroespacial (EUA)

- Técnica Lufthansa(Alemanha)

- Lufthansa Technik (AVIATAR) (Alemanha)

- Swiss-AS (AMOS) (Suíça)

- IFS (Maintenix) (Suécia/Canadá)

- Ramco Sistemas(Índia)

- TRAX (EUA)

- Captação (EUA)

- Tales (França)

- Motores Aero MTU (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em julho de 2025, a Air Transat adota o Ecossistema Digital Tech Ops da Lufthansa Technik (incl. AVIATAR). A companhia aérea canadense está implementando o AVIATAR em sua frota A321/A330 para padronizar análises, registros e aplicações preditivas. A Lufthansa Technik posiciona a mudança como uma mudança de toda a frota para uma pilha integrada de Tech Ops digital.

- Em janeiro de 2025, a FAA emite AC 120-78B (assinaturas eletrônicas, manutenção de registros eletrônicos, manuais eletrônicos). A circular consultiva estabelece um meio aceitável de conformidade para registros e assinaturas de manutenção digital sob 14 CFR, eliminando gargalos de papel que retardam a execução preditiva.

- Em julho de 2024, acordo Rolls-Royce TotalCare com Vietjet (40 motores Trent 7000). O pacote de serviços incorpora monitoramento de saúde e suporte preditivo para a frota A330neo da Vietjet. Ele complementa a cobertura existente do TotalCare nas aeronaves A330ceo com motor Trent 700 da Vietjet.

- Em novembro de 2024, GE Aerospace, Microsoft e Accenture revelam solução de registros de manutenção gen-AI. A ferramenta foi projetada para permitir que companhias aéreas e arrendadores recuperem e normalizem registros de manutenção em minutos, acelerando registros técnicos e gerenciamento de ativos.

- Em abril de 2023, a American Airlines instalará mais de 500 Collins InteliSight AIDs. O projeto equipa uma grande parte da frota da AA com dispositivos de interface de aeronaves para capturar e descarregar com segurança dados operacionais/de manutenção. O InteliSight e o GlobalConnect da Collins fornecem confiabilidade de alimentação de backbone da borda à nuvem e fluxos de trabalho preditivos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 17,1% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de aeronave · Asa Fixa · Asa Rotativa · UAVs e mobilidade aérea urbana |

|

Por idade da frota · Meia-idade (6–12 anos) · Jovem (0–5 anos) · Maduro (13+ anos) |

|

|

Por sistema monitorado · Fuselagem e Estruturas · Motores e APU · Trem de pouso e freios · Aviônica · Energia Elétrica · Ambiental/Pressurização |

|

|

Por ofertas de produtos · Plataformas analíticas (SaaS) e aplicativos · Gêmeos digitais e modelos físicos/híbridos · Hardware de borda e sistemas de saúde integrados · Ofertas OEM integradas · Integração e troca de dados · Serviços Gerenciados (Ciência de Dados/MLOps/Gerenciamento de Mudanças) |

|

|

Por modelo de implantação · SaaS multilocatário · Híbrido (nuvem + borda) · Nuvem de locatário único · No local |

|

|

Por solução · Previsão RUL (componentes) · Previsão de peças de reposição · Detecção e isolamento de falhas · Otimização do Slot de Manutenção · Análise centrada na confiabilidade · Otimização de combustível/desempenho |

|

|

Por usuário final · Transportadoras de baixo custo (LCCs) · Operadores de Carga · MROs independentes · Companhias aéreas de rede/legadas · Pós-venda OEM · Operadores de Aviação Executiva |

|

|

Por região · América do Norte (por tipo de aeronave, por idade da frota, por sistema monitorado, por ofertas de produtos, por modelo de implantação, por solução, usuário final e por país) o EUA (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, por idade da frota, por sistema monitorado, por ofertas de produtos, por modelo de implantação, por solução, usuário final e por país) o Reino Unido (por tipo de aeronave) o Alemanha (por tipo de aeronave) o França (por tipo de aeronave) o Rússia (por tipo de aeronave) o Resto da Europa (por tipo de aeronave) · Ásia-Pacífico (por tipo de aeronave, por idade da frota, por sistema monitorado, por ofertas de produtos, por modelo de implantação, por solução, usuário final e por país) o China (por tipo de aeronave) o Índia (por tipo de aeronave) o Japão (por tipo de aeronave) o Cingapura (por tipo de aeronave) o Resto da Ásia-Pacífico (por tipo de aeronave) · Resto do mundo (por tipo de aeronave, por idade da frota, por sistema monitorado, por ofertas de produtos, por modelo de implantação, por solução, usuário final e por país) o Oriente Médio e África (por tipo de aeronave) o América Latina (por tipo de aeronave) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,35 mil milhões de dólares em 2026 e deverá atingir 18,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,65 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 17,1% durante o período de previsão de 2026-2034.

O segmento de asa fixa liderou o mercado por tipo de aeronave.

Acordos de tempo de atividade baseados em resultados e adoção de plataformas preditivas OEM pelas companhias aéreas estão acelerando o crescimento do mercado.

Airbus (França), Boeing (EUA), GE Aerospace (EUA), Rolls-Royce (Reino Unido), Pratt & Whitney (EUA), Safran (França), Honeywell Aerospace (EUA), Collins Aerospace (EUA), Lufthansa Technik (Alemanha), Lufthansa Technik (Alemanha), e entre outras são as principais empresas do mercado de Manutenção Preditiva de Aviões.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 222

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco