Tamanho do mercado de consultoria em contabilidade e gerenciamento de emissões de carbono, análise de participação e indústria, por tipo de serviço (contabilidade de carbono, avaliação de escopo 3, estratégia de descarbonização, risco climático e análise de cenário, divulgação e conformidade de carbono, consultoria de mercados e compensações de carbono, implementação de redução de emissões e outros), por tamanho da organização (grandes empresas e pequenas e médias empresas), por indústria de uso final (energia e serviços públicos, petróleo e gás, manufatura, transporte e logística, serviços fi

Tamanho do mercado de consultoria em contabilidade e gestão de emissões de carbono e perspectivas futuras

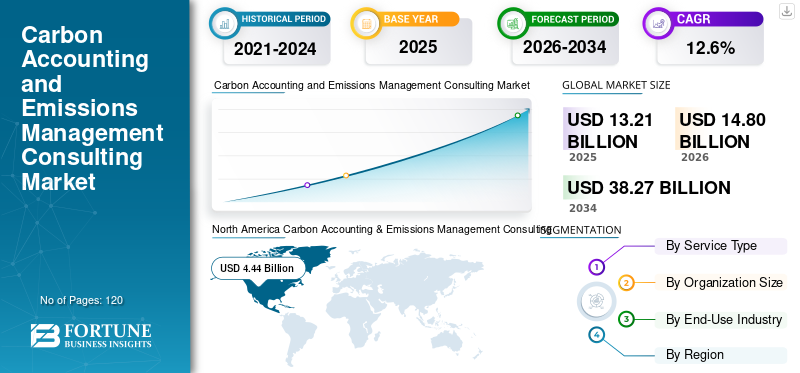

O tamanho global do mercado de consultoria em contabilidade e gestão de emissões de carbono foi avaliado em US$ 13,21 bilhões em 2025. O mercado deve crescer de US$ 14,80 bilhões em 2026 para US$ 38,27 bilhões até 2034, exibindo um CAGR de 12,6% durante o período de previsão. A América do Norte dominou o mercado de consultoria em contabilidade de carbono e gestão de emissões com uma participação de mercado de 33,38% em 2025.

Os serviços de consultoria em contabilidade de carbono e gestão de emissões ajudam as organizações a medir, relatar e reduzir as emissões de gases de efeito estufa (GEE) em todas as operações e cadeias de fornecimento. Essas soluções de consultoria combinam estruturas de contabilidade de carbono, plataformas de gerenciamento de dados de emissões, ferramentas de avaliação do ciclo de vida e consultoria regulatória para apoiar relatórios precisos de Escopo 1, Escopo 2 e Escopo 3, ao mesmo tempo que ajudam as organizações a avaliar suas pegadas de carbono e rastrear emissões em redes operacionais complexas.

A indústria está a testemunhar um forte crescimento no mercado à medida que as empresas fortalecem estratégias climáticas baseadas em dados, apoiadas pela evolução dos regulamentos de sustentabilidade, pelo aumento dos requisitos de divulgação ESG e pelo aumento dos compromissos empresariais com metas líquidas zero e objetivos de sustentabilidade mais amplos. A crescente adoção de plataformas digitais de gestão de carbono está a acelerar a procura de serviços de consultoria integrados na América do Norte, Europa e Ásia-Pacífico, onde as organizações se concentram na melhoria da governação climática, na conformidade regulamentar e na sustentabilidade operacional a longo prazo.

- Por exemplo, em Fevereiro de 2025, a Deloitte expandiu os seus serviços de consultoria climática e de sustentabilidade para apoiar a contabilização corporativa do carbono e o planeamento da transição para emissões líquidas zero para empresas globais.

Deloitte, Accenture, PwC, ERM e Anthesis Group estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por metodologias avançadas de contabilidade de carbono, plataformas digitais de gestão de emissões, capacidades de modelagem de risco climático e a capacidade de fornecer soluções de ponta a ponta.descarbonizaçãosoluções de consultoria para empresas, instituições financeiras e organizações governamentais que buscam estratégias de transição climática de longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de consultoria em contabilidade de carbono e gerenciamento de emissões

- Tamanho do mercado em 2025: US$ 13,21 bilhões

- Tamanho do mercado em 2026: US$ 14,80 bilhões

- Tamanho do mercado previsto para 2034: US$ 38,27 bilhões

- CAGR: 12,6% de 2026-2034

- A América do Norte dominou o mercado de consultoria em contabilidade de carbono e gestão de emissões com uma participação de 33,38% em 2025.

- A consultoria de dados e sistemas de gestão de carbono deverá crescer no maior CAGR de 15,6% durante o período de previsão.

- Espera-se que as pequenas e médias empresas (PMEs) registrem o crescimento mais rápido, com um CAGR de 14,3% durante o período de previsão.

América do Norte

A América do Norte foi responsável por receitas de 4,44 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 3,34 mil milhões de dólares em 2025 e continua a ser o mercado regional de crescimento mais rápido.

Europa

A Europa é apoiada por um ambiente regulamentar estruturado e por fortes compromissos de sustentabilidade empresarial.

NÓS.

Estima-se que o mercado atinja US$ 4,09 bilhões em 2026, representando a maior participação na América do Norte.

Japão

Estima-se que o mercado atinja US$ 0,51 bilhão em 2026, representando aproximadamente 3,5% das vendas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE CONSULTORIA EM CONTABILIDADE DE CARBONO E GESTÃO DE EMISSÕES

A crescente adoção de programas de descarbonização de fornecedores está remodelando a demanda do mercado

A procura destes serviços é cada vez mais influenciada pelos requisitos empresariais para monitorizar as emissões e gerir as emissões de carbono através de redes alargadas de fornecedores e sistemas de aquisição. As empresas estão a expandir as iniciativas de gestão de carbono para além das operações internas e rumo a programas de envolvimento de fornecedores, mapeamento de emissões da cadeia de valor e planeamento estruturado de descarbonização para melhorar a transparência nos relatórios de Âmbito 3 e compreender melhor as pegadas de carbono organizacionais. Estas prioridades em evolução estão a influenciar a dinâmica do mercado à medida que as organizações adoptam quadros de monitorização de emissões baseados em dados, ferramentas de relatórios de fornecedores e roteiros de descarbonização específicos do sector para fortalecer a governação da sustentabilidade. Os fornecedores de consultoria estão a responder desenvolvendo serviços de consultoria integrados centrados na avaliação de emissões de fornecedores, na definição de metas de redução de carbono e em estratégias de descarbonização da cadeia de abastecimento alinhadas com os objetivos de sustentabilidade corporativa. Estas capacidades apoiam uma melhor visibilidade das emissões nas redes globais de compras, ao mesmo tempo que ajudam as organizações a alinharem-se com os quadros de relatórios internacionais e os objetivos de transição climática a longo prazo.

- Por exemplo, em março de 2025, a PwC expandiu os seus serviços de consultoria em descarbonização da cadeia de abastecimento para ajudar os fabricantes globais a implementar estruturas de relatórios de carbono dos fornecedores.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão das estruturas obrigatórias de divulgação climática para impulsionar o crescimento do mercado

O mercado está a registar um crescimento acelerado à medida que os governos e os organismos reguladores introduzem quadros obrigatórios de divulgação climática, exigindo que as organizações meçam e reportem as emissões de gases com efeito de estufa com maior transparência. Novas regulamentações e padrões de relatórios estão a pressionar as empresas a estabelecer sistemas estruturados de contabilidade de carbono, desenvolver roteiros de descarbonização e reforçar práticas de governação de sustentabilidade. À medida que as expectativas regulatórias se expandem em vários setores, as organizações procuram cada vez mais serviços de consultoria especializados para apoiar o desenvolvimento de inventários de emissões, avaliação de riscos climáticos e conformidade com estruturas de relatórios em evolução. Em resposta, os prestadores de consultoria estão a expandir as capacidades de gestão de dados de emissões, aconselhamento regulamentar e desenvolvimento de estratégias climáticas para ajudar as empresas a melhorar a transparência do carbono e a alinhar-se com os padrões internacionais de sustentabilidade.

- Por exemplo, em Abril de 2025, a Accenture expandiu os seus serviços de consultoria em sustentabilidade para ajudar as empresas a integrar sistemas avançados de contabilidade de carbono e capacidades de reporte climático em todas as operações globais.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Disponibilidade inconsistente de dados sobre emissões para restringir a expansão do mercado

Ao contrário dos processos tradicionais de relatórios ambientais, estes serviços requerem acesso a dados detalhados de emissões em múltiplas unidades operacionais, fornecedores e redes logísticas. A variabilidade na disponibilidade de dados, as metodologias de comunicação inconsistentes e a infraestrutura digital limitada entre as organizações complicam frequentemente o desenvolvimento de inventários precisos de gases com efeito de estufa. Muitas empresas ainda dependem de fontes de dados fragmentadas e de sistemas de comunicação manuais, o que pode reduzir a fiabilidade e a comparabilidade dos cálculos das emissões. As diferenças nos padrões de relatórios organizacionais, nos níveis de transparência dos fornecedores e nas interpretações regulatórias regionais aumentam ainda mais a complexidade dos projetos de contabilidade de carbono. Para os prestadores de consultoria que apoiam empresas multinacionais, estas inconsistências de dados podem prolongar os prazos dos projetos, aumentar os requisitos de verificação e limitar a rápida implementação de estruturas padronizadas de gestão de carbono nas operações globais.

OPORTUNIDADES DE MERCADO

A expansão dos mecanismos de precificação do carbono está criando novas oportunidades de demanda por serviços de consultoria

Uma oportunidade emergente no mercado está a ser criada pela expansão dos mecanismos de precificação do carbono e dos sistemas de comércio de emissões em múltiplas regiões. Os governos estão a introduzir cada vez mais impostos sobre o carbono, regimes de comércio de emissões e políticas de ajustamento do carbono nas fronteiras que exigem que as organizações quantifiquem e giram os seus passivos de carbono de forma mais eficaz. À medida que estes instrumentos regulatórios se expandem, as empresas procuram serviços de consultoria especializados para avaliar a exposição ao carbono, desenvolver estratégias de redução de emissões e optimizar a participação nos mercados de carbono. Os fornecedores de consultoria estão, portanto, a expandir as suas capacidades em análise de preços de carbono, previsão de emissões e consultoria estratégica regulamentar para apoiar as organizações que navegam através de ambientes de políticas de carbono em evolução.

- Por exemplo, em Março de 2025, o Pólo Sul expandiu os seus serviços de consultoria sobre o mercado de carbono para ajudar as empresas multinacionais a avaliar a exposição ao preço do carbono e a desenvolver estratégias para a participação em mercados de carbono voluntários e de conformidade.

DESAFIOS DO MERCADO

Falta de metodologias padronizadas de relatórios de carbono em todas as regiões para aumentar a complexidade da implementação

O crescimento do mercado de consultoria em contabilidade e gestão de emissões de carbono enfrenta desafios significativos devido a requisitos regulatórios fragmentados e padrões variados de relatórios de emissões em diferentes países e indústrias. Muitas vezes, as organizações devem cumprir múltiplas estruturas, como o Protocolo GHG, recomendações do TCFD, regulamentos regionais de divulgação de sustentabilidade e diretrizes de relatórios específicas de cada país, exigindo metodologias personalizadas de contabilização de carbono e procedimentos de verificação. As diferenças nas abordagens de cálculo de emissões específicas do sector, nas práticas de comunicação de informações da cadeia de abastecimento e nas interpretações regulamentares podem complicar o desenvolvimento de sistemas unificados de gestão de carbono. Para prestadores de consultoria que apoiam empresas multinacionais, o alinhamento dos dados de emissões em diversos ambientes regulatórios muitas vezes requer extensa validação de dados, mapeamento de estrutura e processos de verificação de conformidade. Esta falta de padronização global aumenta a complexidade dos projectos, alarga os prazos de implementação e aumenta os custos operacionais, criando desafios para a expansão dos serviços de consultoria em gestão de carbono em múltiplas regiões, mantendo ao mesmo tempo a consistência nos relatórios de emissões e nas práticas de governação climática.

Análise de Segmentação

Por tipo de serviço

Segmento de contabilidade de carbono liderado à medida que forma a camada fundamental para medição corporativa de emissões e relatórios climáticos

Por tipo de serviço, o mercado é segmentado em contabilidade de carbono, avaliação de escopo 3, estratégia de descarbonização, risco climático e análise de cenários, divulgação e conformidade de carbono, mercados de carbono e consultoria de compensações, implementação de redução de emissões e consultoria de dados e sistemas de gestão de carbono.

A contabilidade de carbono detinha a maior participação no mercado de consultoria em contabilidade de carbono e gestão de emissões, pois representa o processo fundamental através do qual as organizações quantificam as emissões de gases de efeito estufa em todas as operações e cadeias de valor. As empresas priorizam cada vez mais inventários precisos de emissões de Escopo 1 e Escopo 2 para estabelecer conformidade regulatória, estruturas de relatórios de sustentabilidade e dados de referência para o planejamento de descarbonização de longo prazo. À medida que os regulamentos de divulgação climática e o escrutínio dos investidores continuam a intensificar-se, as empresas estão a investir em quadros estruturados de contabilidade de carbono, sistemas de validação de dados de emissões e serviços de consultoria de terceiros para melhorar a transparência e a credibilidade nos relatórios de sustentabilidade. Estas capacidades apoiam as organizações no alinhamento com estruturas de relatórios globais, ao mesmo tempo que permitem uma melhor governação climática e monitorização do desempenho em vários setores.

- Por exemplo, em março de 2025, a KPMG introduziu programas aprimorados de consultoria em medição de emissões para ajudar as empresas multinacionais a fortalecer os processos de contabilidade de carbono de Escopo 1 e Escopo 2 em todas as operações globais.

A consultoria de dados e sistemas de gestão de carbono está emergindo como o segmento de crescimento mais rápido e deverá se expandir a um CAGR de 15,6% durante o período de previsão. À medida que as organizações adoptam cada vez mais plataformas digitais de sustentabilidade e ferramentas automatizadas de monitorização de emissões, a procura por serviços de consultoria que apoiem a arquitectura de dados de carbono, a integração da análise de emissões e a implementação de software de sustentabilidade empresarial está a aumentar rapidamente. Esses recursos digitais permitem que as empresas melhorem a precisão dos dados de emissões, simplifiquem os fluxos de trabalho de relatórios e apoiem o monitoramento do desempenho de carbono em tempo real em operações globais complexas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tamanho da organização

Grandes empresas governam devido a cadeias de fornecimento complexas, exigindo extensos programas de conformidade regulatória

Pelo tamanho da organização, o mercado é segmentado em grandes empresas e pequenas e médias empresas (PMEs).

As grandes empresas detinham a maior parte, impulsionadas pelas suas extensas pegadas operacionais, cadeias de abastecimento complexas e obrigações regulamentares crescentes relacionadas com a divulgação climática e relatórios de sustentabilidade. As empresas multinacionais dos setores da indústria transformadora, da energia, da tecnologia e dos serviços financeiros estão a dar prioridade a quadros de contabilidade de carbono em toda a empresa, sistemas de gestão de dados de emissões e ao desenvolvimento de estratégias de descarbonização para satisfazer as expectativas dos investidores e os requisitos de conformidade regulamentar. Essas organizações normalmente exigem suporte de consultoria abrangente para medição de emissões de Escopo 1, Escopo 2 e Escopo 3, análise de risco climático e integração de governança de sustentabilidade em todas as operações globais. Como resultado, as grandes empresas continuam a representar a principal base de procura de serviços avançados de consultoria em gestão de carbono.

Espera-se que as Pequenas e Médias Empresas (PMEs) registrem a maior taxa de crescimento do mercado durante o período do estudo, expandindo a um CAGR de 14,3%. A crescente sensibilização para os requisitos de comunicação de informações sobre o clima, a crescente participação nas cadeias de abastecimento globais e a pressão dos grandes compradores empresariais para divulgar dados sobre emissões estão a encorajar as PME a adoptarem práticas estruturadas de gestão do carbono.

Por indústria de uso final

A priorização de programas de medição e descarbonização de carbono em toda a empresa por parte de produtores industriais está aumentando o domínio do segmento de manufatura

Com base na indústria de uso final, o mercado é segmentado em energia e serviços públicos, petróleo e gás, manufatura, transporte e logística, serviços financeiros, varejo e bens de consumo, tecnologia etelecomunicações, governo e setor público, e outros (agricultura, construção, etc.).

A fabricação é responsável pela maior parcela do mercado, impulsionada por extensos requisitos de monitoramento de emissões devido a ambientes de produção com uso intensivo de energia, como metais, produtos químicos, cimento, eletrônicos e fabricação automotiva. Os produtores industriais operam em cadeias de abastecimento globais complexas e processos de alta energia que geram emissões significativas de gases com efeito de estufa, tornando a contabilização do carbono e o planeamento da descarbonização uma prioridade estratégica. As empresas deste setor utilizam cada vez mais serviços de consultoria para estabelecer inventários de emissões, desenvolver metas de redução com base científica e implementar estratégias operacionais de descarbonização em instalações de produção e redes de fornecedores. À medida que as regulamentações de sustentabilidade se expandem e os clientes exigem produtos com baixo teor de carbono, a produção continua a representar a maior base de procura do mercado.

Espera-se que o segmento de energia e serviços públicos registe a maior taxa de crescimento, expandindo-se a uma CAGR de 13,9% entre 2026 e 2034, apoiado pela aceleração de investimentos em programas de transição energética, desenvolvimento de energia renovável e iniciativas de redução de emissões em toda a geração de energia e infra-estruturas de serviços públicos. As empresas de serviços públicos estão cada vez mais a adotar sistemas de contabilização de carbono e serviços de consultoria em estratégia climática para gerir as obrigações de comunicação de emissões e alinhar-se com as metas nacionais de descarbonização.

Perspectiva Regional do Mercado de Consultoria em Gestão de Contabilidade e Gestão de Emissões de Carbono

Por geografia, o mercado é estudado na Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Carbon Accounting & Emissions Management Consulting Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por mais de 4,44 mil milhões de dólares em receitas em 2025, apoiado por uma forte aplicação regulamentar, grande concentração de empresas multinacionais e crescente adoção de programas de relatórios de sustentabilidade em toda a empresa nos EUA, Canadá e México. A procura regional está intimamente ligada à expansão dos requisitos de divulgação climática, ao aumento do escrutínio dos investidores sobre o desempenho ambiental e à rápida adoção de estratégias de transição para emissões líquidas zero entre as grandes empresas. As empresas dos setores da indústria transformadora, da energia, dos serviços financeiros e da tecnologia estão a investir cada vez mais em quadros estruturados de contabilidade de carbono, sistemas de monitorização de emissões e serviços de consultoria em descarbonização para reforçar a conformidade regulamentar e a governação climática. A região também apresenta uma forte presença de empresas de consultoria globais e fornecedores de consultoria em sustentabilidade que oferecem análises climáticas avançadas, avaliação de emissões da cadeia de abastecimento e desenvolvimento de estratégias empresariais de descarbonização. À medida que os compromissos climáticos empresariais se expandem e os quadros de relatórios regulamentares continuam a evoluir, a América do Norte continua a ser um importante centro de emissões de carbono.serviços de consultoria de gestão.

Mercado de consultoria em contabilidade de carbono e gerenciamento de emissões dos EUA

Espera-se que os EUA dominem o mercado regional com uma receita estimada de cerca de 4,09 mil milhões de dólares em 2026, impulsionados pela grande base corporativa do país, pela expansão dos regulamentos de divulgação de sustentabilidade e pela forte procura de serviços de consultoria sobre riscos climáticos em vários setores. Ao contrário de muitos mercados emergentes, as organizações dos EUA estão a integrar rapidamente sistemas de contabilização de carbono nos quadros de governação empresarial para apoiar a transparência dos investidores, a conformidade regulamentar e o planeamento de descarbonização a longo prazo. Grandes empresas dos setores industrial, tecnológico, energético e financeiro estão a adotar plataformas digitais de gestão de carbono, sistemas de monitorização de emissões na cadeia de abastecimento e análises climáticas avançadas para melhorar a transparência das emissões e a sustentabilidade operacional. Os investimentos contínuos em consultoria estratégica climática, infra-estruturas de gestão de dados de emissões e programas de transformação da sustentabilidade empresarial estão a reforçar a posição do país como principal contribuinte para o mercado regional.

Europa

O mercado europeu é apoiado por um ambiente regulamentar estruturado e por fortes compromissos de sustentabilidade empresarial, especialmente nas principais economias como a Alemanha, o Reino Unido, a França, a Itália e os Países Baixos. Estes países continuam a liderar a adoção regional, apoiados por ecossistemas de sustentabilidade maduros, fortes atividades de investimento ESG e grandes setores industriais que implementam estratégias de descarbonização a longo prazo. A procura destes serviços está intimamente ligada à expansão dos regulamentos de divulgação climática, aos sistemas de comércio de emissões e aos programas corporativos de transição para emissões líquidas zero nos sectores industriais e financeiros. As empresas dos setores de manufatura, energia, transporte e tecnologia estão adotando cada vez mais estruturas empresariais de contabilidade de carbono para melhorar a transparência das emissões e a conformidade regulatória. Ao contrário das regiões com políticas climáticas fragmentadas, a Europa beneficia de regulamentos de sustentabilidade coordenados que incentivam a comunicação padronizada de emissões e a divulgação dos riscos climáticos em vários setores. A crescente supervisão regulamentar, os requisitos de descarbonização da cadeia de abastecimento e as expectativas ESG orientadas pelos investidores estão a acelerar os investimentos em plataformas digitais de gestão de carbono, sistemas de análise de emissões e serviços integrados de consultoria em estratégia climática.

Mercado de consultoria em contabilidade de carbono e gerenciamento de emissões do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,82 mil milhões de dólares, representando cerca de 5,5% das vendas globais.

Mercado de consultoria em contabilidade de carbono e gerenciamento de emissões da Alemanha

O mercado alemão deverá atingir aproximadamente 0,90 mil milhões de dólares em 2026, o equivalente a cerca de 6,1% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser a região que mais cresce no mercado, gerando receitas de 3,34 mil milhões de dólares em 2025 a nível mundial. A expansão do mercado regional é impulsionada principalmente pelo aumento da localização da fabricação aeroespacial, expansão daaeronave comercialcapacidade de montagem estrutural e aumento da industrialização de plataformas de defesa nas principais economias. O crescimento da China está intimamente ligado à produção doméstica de aeronaves de fuselagem estreita e aos investimentos no fabrico de estruturas aeronáuticas, enquanto a procura do Japão é apoiada por programas de montagem de asas de alta precisão e de componentes compósitos integrados nas cadeias de abastecimento aeroespaciais globais. A Coreia do Sul, a Índia e os países da ASEAN são contribuintes emergentes, à medida que os governos regionais incentivam o desenvolvimento da capacidade aeroespacial e a expansão dos fornecedores de nível 1.

Mercado de consultoria em contabilidade de carbono e gestão de emissões da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 1,33 mil milhões de dólares, representando cerca de 9,0% das vendas globais.

Mercado de consultoria em contabilidade de carbono e gerenciamento de emissões do Japão

O mercado do Japão em 2026 é estimado em cerca de 0,51 mil milhões de dólares, representando cerca de 3,5% das vendas globais.

Mercado de consultoria em contabilidade de carbono e gerenciamento de emissões da Índia

O mercado da Índia em 2026 é estimado em cerca de 0,60 mil milhões de dólares, representando cerca de 4,0% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado por iniciativas de localização de defesa, programas de desenvolvimento industrial aeroespacial e expansão da atividade de produção avançada, particularmente no CCG e em algumas economias do Norte de África. Os investimentos apoiados pelo governo na montagem de aeronaves domésticas, na integração de plataformas militares e no desenvolvimento de capacidades aeroespaciais estão apoiando o mercado regional utilizado na montagem estrutural e nas operações de fixação. O CCG beneficia de projectos de defesa e aeroespaciais de elevado investimento, orientados por especificações, que exigem plataformas de perfuração e fixação digitalmente integradas e em conformidade com o ITAR, enquanto o Norte de África assiste a uma expansão gradual daaeroestruturaprodução alinhada com as cadeias de abastecimento aeroespaciais europeias. Em partes da África Subsariana, a capacidade industrial limitada, mas crescente, está a encorajar a adopção incremental de soluções semiautomáticas de perfuração e fixação na defesa e na montagem de equipamento pesado.

Mercado de consultoria em contabilidade de carbono e gerenciamento de emissões do GCC

O mercado GCC deverá atingir cerca de 0,36 mil milhões de dólares em 2026, representando cerca de 2,4% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é apoiado pela presença em desenvolvimento da indústria aeroespacial e industrial da região, particularmente no Brasil e na Argentina, que servem como centros importantes para montagem de aeronaves, produção de aeroestruturas e fabricação relacionada à defesa. Os programas de aeronaves comerciais e de defesa do Brasil representam o principal impulsionador da demanda no mercado, apoiados por operações de montagem estrutural que exigem perfuração de precisão e automação de fixação. Embora os volumes globais de produção permaneçam mais baixos em comparação com a América do Norte e a Europa, a produção aeroespacial orientada para a exportação e a participação nas cadeias de abastecimento globais estão a incentivar o investimento em plataformas de perfuração e fixação digitalmente integradas. A Argentina e instalações regionais selecionadas estão modernizando gradualmente a infraestrutura de montagem para melhorar a repetibilidade estrutural, reduzir a dependência manual e alinhar-se com os padrões internacionais de qualidade aeroespacial.

Mercado Brasileiro de Consultoria em Contabilidade de Carbono e Gestão de Emissões

O mercado brasileiro deve atingir cerca de US$ 0,38 bilhão em 2026, representando cerca de 2,6% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Capacidades avançadas de consultoria climática, plataformas digitais de carbono e experiência global em sustentabilidade estão impulsionando a dinâmica da concorrência

O mercado de consultoria em contabilidade de carbono e gestão de emissões está moderadamente consolidado, com posicionamento competitivo menos moldado pela gama de portfólios de serviços de sustentabilidade e mais pela profundidade da experiência em consultoria climática, capacidades de conformidade regulatória e relacionamentos de longo prazo com corporações multinacionais. Players líderes como Deloitte, Accenture, PwC, ERM e Anthesis Group mantêm fortes posições de mercado, fornecendo estruturas integradas de contabilidade de carbono, estratégias empresariais de descarbonização e soluções de consultoria de risco climático adaptadas para operações globais complexas. A sua força competitiva é reforçada por plataformas avançadas de análise de emissões, capacidades de avaliação de carbono da cadeia de abastecimento e a capacidade de apoiar as organizações no alinhamento com estruturas internacionais de relatórios climáticos e padrões de sustentabilidade.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade de um fornecedor de consultoria de integrar plataformas digitais de gestão de carbono, apoiar avaliações de emissões de âmbito 3 em grande escala e fornecer roteiros de descarbonização específicos do setor, em vez de consultar apenas o tamanho do portfólio. À medida que as organizações priorizam relatórios transparentes sobre emissões, preparação regulatória e estratégias de transição climática de longo prazo, os líderes de mercado estão fortalecendo os investimentos em sustentabilidadeanálise de dados, ferramentas de modelagem de carbono habilitadas para IA e serviços de consultoria em estratégia climática empresarial para reforçar o posicionamento competitivo e expandir o relacionamento com clientes globais.

- Por exemplo, em Abril de 2025, a ERM introduziu soluções melhoradas de análise de emissões digitais concebidas para apoiar empresas multinacionais na gestão de relatórios de emissões de Âmbito 3 em grande escala e de conformidades regulamentares.

LISTA DAS PRINCIPAIS EMPRESAS DE CONSULTORIA EM CONTABILIDADE E GESTÃO DE EMISSÕES DE CARBONO PERFILADAS NO RELATÓRIO

- Accenture plc (Irlanda)

- Deloitte Global (Reino Unido)

- PwC (PricewaterhouseCoopers) LLP (Reino Unido)

- Ernst & Young (EY) Global Limited(REINO UNIDO.)

- KPMG International Limited (Holanda)

- O ERM International Group Limited(REINO UNIDO.)

- O Grupo Anthesis (Reino Unido)

- Consultoria SLR Limitada(REINO UNIDO.)

- (BCG)(NÓS.)

- McKinsey & Company (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:O BCG expandiu a sua prática de consultoria climática e de sustentabilidade através da introdução de quadros estratégicos avançados de descarbonização concebidos para apoiar as empresas multinacionais no alinhamento dos planos de redução de emissões a longo prazo com metas baseadas na ciência e requisitos de divulgação regulamentares.

- Junho de 2025:A Accenture plc expandiu seus serviços de sustentabilidade integrando ferramentas de inteligência de carbono habilitadas para IA em programas de consultoria empresarial para apoiar as organizações na melhoria da visibilidade dos dados de emissões e na aceleração de estratégias de transição para emissões líquidas zero.

- Março de 2025:A IBM Sustainability lançou serviços de consultoria aprimorados que integram análise de dados de carbono orientada por IA com plataformas de sustentabilidade empresarial para ajudar as organizações a melhorar o monitoramento de emissões e automatizar os processos de relatórios de sustentabilidade.

- Janeiro de 2025:O ERM International Group lançou programas aprimorados de consultoria em estratégia de descarbonização focados em ajudar os fabricantes globais a desenvolver planos operacionais de redução de emissões e implementar estruturas empresariais de gestão de carbono.

- Janeiro de 2025:A Capgemini fortaleceu o seu portfólio de consultoria em sustentabilidade ao introduzir serviços integrados de contabilidade de carbono e gestão de emissões digitais destinados a apoiar grandes empresas na implementação de estruturas de governança climática em toda a empresa.

COBERTURA DO RELATÓRIO

A análise global do mercado de consultoria em contabilidade e gestão de emissões de carbono inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,6% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de serviço, tamanho da organização, setor de uso final e região |

| Por tipo de serviço |

|

| Por tamanho da organização |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 13,21 mil milhões de dólares em 2025 e deverá atingir 38,27 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 4,44 bilhões.

Espera-se que o mercado apresente um CAGR de 12,6% durante o período de previsão.

Pela indústria de uso final, o segmento de manufatura lidera o mercado.

O aumento das regulamentações de divulgação climática, o aumento dos compromissos corporativos de zero emissões líquidas e a crescente demanda por estratégias empresariais de contabilização e descarbonização de carbono são fatores-chave que impulsionam o mercado.

Accenture plc, Deloitte Global, PwC (PricewaterhouseCoopers) LLP e Ernst & Young (EY) Global Limited são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco