Verificação de validação de crédito de carbono e tamanho do mercado de certificação, participação e análise da indústria, por tipo (conformidade e voluntário), por serviço (validação, verificação e certificação), por usuário final (energia e energia, industrial, transporte, agricultura e outros) e previsão regional, 2026-2034

Verificação de validação de crédito de carbono e tamanho do mercado de certificação e perspectivas futuras

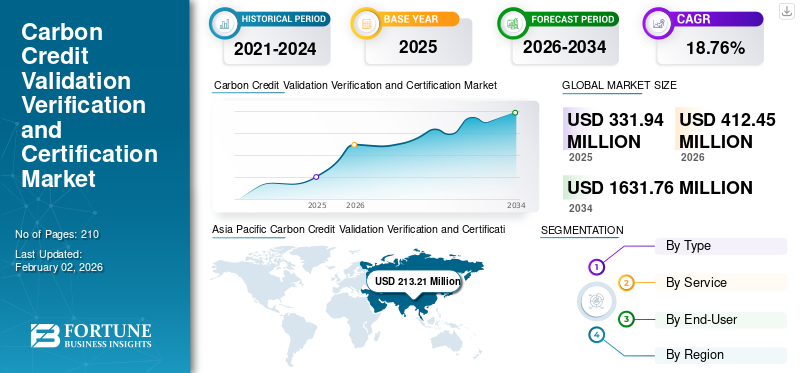

O tamanho global do mercado de verificação e certificação de validação de crédito de carbono foi avaliado em US$ 331,94 milhões em 2025. O mercado está projetado para valer US$ 412,45 milhões em 2026 e atingir US$ 1.631,76 milhões até 2034, exibindo um CAGR de 18,76% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 64,23% em 2025.

A verificação e certificação da validação e certificação dos créditos de carbono são processos essenciais que garantem a integridade e credibilidade dos créditos de carbono, que representam a redução ou remoção de uma tonelada métrica de emissões equivalentes de dióxido de carbono (CO₂e). Os governos de todo o mundo estão a implementar regulamentações ambientais mais rigorosas e mecanismos de fixação de preços de carbono para combater as alterações climáticas. Estas políticas criam uma procura por créditos de carbono à medida que as empresas procuram cumprir as metas de emissões. Por exemplo, a Lei de Conservação de Energia do governo indiano, aprovada em 2022, visa estabelecer um mercado robusto de créditos de carbono, apoiando os objectivos climáticos do país. A expansão de organizações como Verra, Climate Action Reserve e The Gold Standard na verificação e certificação de validação de crédito é alimentada por uma necessidade crescente de soluções confiáveiscompensações de carbono, um compromisso com os objetivos de desenvolvimento sustentável, requisitos regulamentares mais rigorosos, maior credibilidade e progresso tecnológico.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Implementação de políticas e regulamentações para reduzir a pegada de carbono impulsiona a demanda de produtos

Acordos internacionais, como o Acordo de Paris, estabeleceram metas ambiciosas para a redução das emissões de gases com efeito de estufa. Os países são agora obrigados a demonstrar o seu progresso em direcção a estas metas, levando a uma procura ampliada de créditos de carbono como forma de compensar as emissões. A eficácia das políticas na redução das emissões foi documentada, com progressos significativos atribuídos a iniciativas que apoiam tecnologias de energia limpa e preços de carbono.

A União Europeia, por exemplo, implementou mais de 3.000 políticas destinadas a reduzir as emissões, com uma meta de pelo menos 55% de redução abaixo dos níveis de 1990 até 2030. Da mesma forma, a Agência de Protecção Ambiental dos EUA (EPA) está a melhorar os regulamentos sobre emissões em vários sectores, o que exigirá processos rigorosos de validação e certificação para o sequestro de carbono para garantir a conformidade com estes regulamentos.

O aumento do compromisso do número de empresas com as metas de emissões líquidas zero impulsiona o crescimento do mercado

À medida que as organizações se comprometem a reduzir as suas emissões de gases com efeito de estufa para zero, muitas vezes descobrem que para alcançar estas metas é necessária a compra de créditos de carbono para compensar emissões que não podem ser eliminadas através de reduções diretas.

De acordo com o Net Zero Tracker, 37% das maiores empresas do mundo comprometeram-se publicamente com metas de emissões líquidas zero, marcando um aumento notável em relação aos anos anteriores. Esta tendência é impulsionada por pressões regulamentares e por um reconhecimento crescente da responsabilidade corporativa no combate às alterações climáticas. Por exemplo, a Patagónia pretende tornar-se neutra em carbono em toda a sua cadeia de valor até 2025, exemplificando as medidas proativas que as empresas estão a tomar para se alinharem com a ciência climática. A Science Based Targets Initiative (SBTi) enfatiza que as empresas devem definir metas de curto prazo, baseadas na ciência, para reduzir para metade as suas emissões até 2030 e atingir zero emissões líquidas até 2050.

RESTRIÇÃO DE MERCADO

Custos iniciais substanciais e desafios de viabilidade ligados a novos projetos podem limitar o crescimento do mercado

As complexidades e os encargos financeiros do estabelecimento destes projectos muitas vezes dissuadem as empresas de procurarem créditos de carbono, apesar da necessidade crescente de compensações de emissões. O longo prazo para os promotores de projetos, muitas vezes demorando dois a cinco anos, exige que as empresas aloquem recursos para projetos que podem não produzir retornos financeiros imediatos, complicando as suas estratégias operacionais.

- A Taskforce on Scaling Voluntary Carbon Markets (TSVCM) estima que, embora a procura de créditos de carbono possa aumentar dramaticamente, a oferta real poderá atingir apenas 1 a 5 gigatoneladas de CO2 por ano até 2030, significativamente inferior à procura potencial. Esta discrepância sublinha a necessidade crítica de processos simplificados e mecanismos de apoio financeiro para aumentar a viabilidade dos projectos e encorajar uma participação mais ampla no mercado de créditos de carbono.

OPORTUNIDADE DE MERCADO

Maior adoção de fontes de energia renováveis para desbloquear novos potenciais para a indústria

Os governos de todo o mundo estão a implementar regulamentações ambientais rigorosas e mecanismos de precificação do carbono, como o Sistema de Comércio de Emissões da União Europeia (EU ETS) e o Programa Cap-and-Trade da Califórnia. Estas estruturas exigem a validação e verificação dos créditos de carbono para garantir o cumprimento dos compromissos de redução de emissões.

As iniciativas de sustentabilidade empresarial também estão a tornar-se mais predominantes, com as empresas a adquirir voluntariamente créditos de carbono para melhorar as suas credenciais ambientais e satisfazer as expectativas das partes interessadas. Esta tendência é particularmente evidente em sectores como o da energia e dos serviços públicos, onde as empresas estão sob pressão para demonstrar o seu compromisso com a sustentabilidade.

TENDÊNCIA DE MERCADO

Aumento dos requisitos regulatórios para redução das emissões de carbono para promover a expansão do mercado

O aumento dos requisitos regulamentares para a redução das emissões de carbono levou a um aumento na procura de créditos de carbono, à medida que as empresas e os governos procuram formas de compensar as suas emissões e cumprir as obrigações de conformidade. Como resultado, o mercado de créditos de carbono registou um crescimento significativo.

- O Acordo de Paris estabelece uma meta global para limitar o aquecimento global bem abaixo dos 2°C e prossegue esforços para limitá-lo a 1,5°C acima dos níveis pré-industriais. Isto exige que os países apresentem Contribuições Nacionalmente Determinadas (NDC) descrevendo os seus planos para reduzir as emissões.

- A OMI introduziu medidas obrigatórias destinadas a reduzir as emissões de gases com efeito de estufa provenientes dos navios, incluindo o desenvolvimento de um mecanismo marítimo de fixação de preços de emissões de GEE. Isto exigirá que as empresas de transporte marítimo se envolvam em mercados de créditos de carbono para cumprir as suas metas de emissões.

A convergência da pressão regulamentar, da responsabilidade empresarial e dos compromissos climáticos globais está a criar um ambiente robusto para o mercado de verificação e certificação de validação de créditos de carbono. À medida que as organizações se esforçam para cumprir estes crescentes requisitos regulamentares, a procura de créditos de carbono credíveis continuará a crescer, reforçando a importância do mercado na luta contra as alterações climáticas.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

O impacto global da pandemia COVID-19 na verificação de validação de créditos de carbono e no crescimento do mercado de certificação foi moderado, uma vez que a pandemia dificultou a expansão de muitas indústrias de uso final devido à interrupção de serviços, fechamento de fábricas e impedimentos em atividades causadas por normas de distanciamento social. Além disso, a China, os EUA e a Índia estão entre os países significativos que crescem na economia industrial.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A conformidade está dominando o mercado devido a estruturas regulatórias, acordos climáticos e pressões de sustentabilidade

Com base no tipo, o mercado é segmentado em compliance e voluntário.

Compliance é o segmento dominante no mercado de verificação e certificação de validação de créditos de carbono devido a estruturas regulatórias rigorosas, acordos climáticos internacionais e pressões de sustentabilidade corporativa. O segmento deverá apresentar um CAGR de 19,18% durante o período de previsão. Os programas de conformidade garantem que os créditos de carbono sejam gerados a partir de projetos que reduzem as emissões de gases de efeito estufa ou sequestramdióxido de carbono. Programas como o Verified Carbon Standard (VCS) e o Gold Standard estabeleceram padrões rigorosos para o desenvolvimento, validação, verificação e certificação de projetos de comércio de créditos de carbono. Estas normas garantem que os créditos de carbono sejam genuínos, mensuráveis e verificáveis, aumentando assim a confiança no mercado.

Voluntário é o segundo segmento dominante no mercado de verificação e certificação de validação de créditos de carbono devido aos compromissos de sustentabilidade corporativa e a uma necessidade crescente de flexibilidade. Espera-se que o segmento encontre uma participação de mercado de 79,24% em 2026. Além disso, uma demanda crescente por créditos de alta qualidade, previsões substanciais de crescimento do mercado, uma tendência para projetos de remoção de emissões, pressões externas das partes interessadas, avanços na tecnologia, maior conscientização pública e uma ampla gama de opções de projetos também impulsionam o crescimento do segmento.

Por serviço

O segmento de validação está dominando o mercado devido à sua crescente responsabilidade e transparência

Com base no serviço, o mercado é segmentado em validação, verificação e certificação.

O segmento de serviços de validação provavelmente dominará a participação de mercado de verificação e certificação de validação de créditos de carbono em 52,23% em 2026 devido à crescente responsabilização e transparência no mercado de carbono. A validação refere-se ao processo de avaliar se um projeto de redução de carbono atende a padrões específicos antes de poder gerar créditos de carbono. Este serviço é essencial para estabelecer a legitimidade de projectos num mercado voluntário de carbono em grande parte não regulamentado. À medida que as empresas procuram compensar as suas emissões, necessitam de garantias de que os créditos que adquirem são credíveis e eficazes.

Os serviços de verificação são cruciais para manter a confiança dos compradores nos créditos de carbono, pois confirmam que os projetos proporcionam benefícios ambientais reais. O segmento deverá crescer com um CAGR de 20,20% durante o período de previsão. O processo de verificação normalmente envolve auditores terceirizados que examinam os dados e metodologias do projeto para garantir a conformidade com os padrões relevantes. Esses fatores impulsionam o mercado de verificação e certificação de validação de crédito de carbono.

Por usuário final

Energia e energia estão dominando o mercado devido aos avanços tecnológicos, diversos tipos de projetos e iniciativas climáticas

Com base no usuário final, o mercado é segmentado em energia e energia, industrial, transporte, agricultura, entre outros.

Energia e energia são o segmento dominante no mercado de verificação e certificação de validação de crédito de carbono. O segmento detinha 29,84% de participação de mercado em 2026. O setor de energia e energia é o maior consumidor de tecnologias de captura de carbono, principalmente devido à sua contribuição significativa para as emissões de CO2. A maioria das iniciativas de captura de carbono concentra-se no processamento de gás natural e na geração de energia a carvão, que são importantes fontes de emissões. Por exemplo, prevê-se que as centrais de gás natural continuem a crescer em importância, representando quase 30% da produção global de energia até 2040. A integração da verificação e certificação da validação de créditos de carbono na produção de energia ajuda a reduzir as emissões e aumenta a sustentabilidade global destas operações.

Indústrias comocimento, a fabricação de aço e os produtos químicos contribuem significativamente para as emissões globais de CO2. Estes sectores estão a adoptar cada vez mais tecnologias de captura de carbono para cumprir regulamentos ambientais rigorosos, como na agricultura e silvicultura, para cumprir os objectivos de sustentabilidade empresarial. Além disso, a procura de CO2 em técnicas de recuperação avançada de petróleo (EOR) incentiva ainda mais os intervenientes industriais a investir em CCUS (captura, utilização e armazenamento de carbono) e em soluções de verificação e certificação de validação de créditos de carbono.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

VERIFICAÇÃO E CERTIFICAÇÃO DE VALIDAÇÃO DE CRÉDITO DE CARBONO PERSPECTIVAS REGIONAIS

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Carbon Credit Validation Verification and Certification Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na Ásia-Pacífico atingiu US$ 213,21 milhões em 2025, representando 64,23% da receita total do mercado, e está projetado para atingir US$ 268,97 milhões em 2026, e deverá dominar o mercado global durante o período de previsão. A região liderou o mercado em 2024 com um valor de US$ 169,3 milhões. A região está a aumentar as suas iniciativas de descarbonização, apesar dos desafios, como as condições geológicas desfavoráveis para a captura, utilização e armazenamento de carbono (CCUS). A investigação da Rystad Energy identifica a Austrália, a Malásia e a Indonésia como centros emergentes na região Ásia-Pacífico, impulsionados pelas capacidades de armazenamento de dióxido de carbono (CO2) dos seus reservatórios esgotados de petróleo e gás e por regulamentações ambientais cada vez mais rigorosas. Este posicionamento permite à região atrair uma parte significativa do investimento previsto de 15 mil milhões de dólares em CCUS durante a próxima década. O mercado do Japão está avaliado em 31,21 mil milhões de dólares até 2026, o mercado da China está avaliado em 137,38 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 68,2 mil milhões de dólares até 2026.

A Austrália implementou o seu Mecanismo de Salvaguarda, que estabelece limites de emissões para grandes instalações, ao mesmo tempo que permite às empresas obter créditos negociáveis por excederem as metas de redução. Este mecanismo incentiva a redução de emissões e estimula o investimento em processos de validação e verificação de créditos de carbono.

América do Norte

O mercado da América do Norte foi avaliado em US$ 18,56 milhões em 2025, capturando 5,59% da receita global, e estima-se que atinja US$ 21,45 milhões em 2026. O mercado de verificação e certificação de validação de crédito de carbono na América do Norte está testemunhando um crescimento substancial, impulsionado por estruturas regulatórias, iniciativas de sustentabilidade corporativa e avanços tecnológicos.

O processo de crédito de carbono envolve a avaliação do desenho de um projeto que pretende reduzir as emissões de gases de efeito estufa (GEE). Na América do Norte, organizações como a Climate Action Reserve (CAR) e o Verified Carbon Standard (VCS) fornecem frequentemente serviços de validação. Um validador independente avalia se o projeto adere às metodologias descritas pelo padrão de carbono escolhido. Por exemplo, os projectos devem cumprir as normas estabelecidas pela ISO 14064-2 ou directrizes semelhantes para projectos de compensação de carbono, garantindo que a abordagem do projecto para reduzir as emissões é sólida e cumpre as normas regulamentares.

NÓS.

O mercado dos EUA está avaliado em 20,25 mil milhões de dólares até 2026 e é largamente alimentado pela crescente adopção de mecanismos de precificação do carbono, tais como sistemas cap-and-trade e impostos sobre o carbono, que incentivam as empresas a reduzir as emissões e a investir em projectos de compensação de carbono. Por exemplo, o programa cap-and-trade da Califórnia tem sido um modelo pioneiro na certificação americana de verificação de validação de créditos de carbono, permitindo às empresas comprar e vender créditos de carbono, estabelecendo ao mesmo tempo um quadro robusto para reduções de emissões.

Europa

Em 2025, a Europa detinha 2,54% do mercado global, atingindo uma avaliação de 8,42 milhões de dólares, e deverá crescer para 9,87 milhões de dólares em 2026. O mercado europeu de verificação e certificação de validação de créditos de carbono está a crescer através de metas de redução de emissões mais rigorosas e da expansão dos mercados de conformidade e voluntários. A integração destes créditos em iniciativas Ambientais, Sociais e de Governança (ESG) impulsiona ainda mais a sua adoção.

O mercado do Reino Unido está avaliado em 2,29 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 3,28 mil milhões de dólares até 2026.

O Sistema de Comércio de Emissões da União Europeia (UE) (ETS) abrange mais de 11.000 instalações em 31 países europeus e é responsável por aproximadamente 45% das emissões de gases de efeito estufa da UE. Este sistema estabelece um limite máximo para as emissões e permite que as empresas negociem licenças, criando um incentivo financeiro para a redução das emissões. A recente revisão do Regulamento da UE sobre Uso do Solo, Alteração do Uso do Solo e Silvicultura (LULUCF) visa alcançar remoções líquidas de carbono de 310 milhões de toneladas de equivalente CO2 até 2030. Espera-se que esta meta ambiciosa estimule a procura de créditos de carbono à medida que as empresas procuram cumprir regulamentos rigorosos.

América latina

A América Latina manteve uma forte presença no mercado global, atingindo US$ 38,86 milhões em 2025, representando 11,71% de participação, e deverá atingir US$ 46,39 milhões em 2026. A região da América Latina será o terceiro maior mercado, com US$ 38,86 milhões em 2025. Os países latino-americanos estão trabalhando ativamente para estabelecer mecanismos de precificação de carbono, como impostos de carbono e sistemas de comércio de emissões (ETS). O México assumiu a liderança com o seu ETS, que iniciou a sua fase piloto em 2020 e está agora em transição para o estado totalmente operacional. O Brasil está actualmente a aguardar a aprovação do seu projecto de lei para criar um mercado de carbono, enquanto a Argentina propôs um ETS no seu recente projecto de lei global sob nova liderança. A Colômbia implementou um imposto sobre o carbono desde 2017, que complementa o seu programa de compensação. Estes desenvolvimentos regulamentares são críticos, pois criam um ambiente estruturado para o comércio de carbono, aumentando a credibilidade dos créditos de carbono.

Em setembro de 2023, a Petrobras, empresa petrolífera estatal brasileira, comprou 175.000 créditos de carbono por 120 milhões de dólares como parte de sua estratégia para mitigar emissões e promover a sustentabilidade. Este investimento sublinha o reconhecimento crescente entre as empresas da importância dos créditos de carbono para alcançar metas líquidas zero. A procura de créditos validados é ainda alimentada por investimentos internacionais em projectos de redução de carbono de países desenvolvidos que procuram garantir compensações através de projectos na América Latina.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 52,89 milhões de dólares, representando 15,93% da procura global, e prevê-se que cresça para 65,77 milhões de dólares em 2026.

O Médio Oriente e África estão a testemunhar um crescimento significativo, impulsionado por iniciativas regulamentares, compromissos empresariais e pelo aumento da colaboração internacional. Em outubro de 2023, a Arábia Saudita lançou o Mecanismo de Crédito e Compensação de Gases de Efeito Estufa (GCOM) durante a Semana do Clima MENA. Esta iniciativa teve como objetivo ajudar as entidades a atingir metas de redução de emissões e, ao mesmo tempo, promover práticas sustentáveis. Além disso, a Empresa Regional do Mercado Voluntário de Carbono (RVCMC), criada pelo Fundo de Investimento Público da Arábia Saudita e pelo Grupo Saudita Tadawul, está na vanguarda da expansão do mercado voluntário de carbono. Espera-se que esses fatores impulsionem a verificação de validação de créditos de carbono e a demanda do mercado de certificação. O tamanho do mercado GCC é estimado em US$ 26,74 milhões em 2025.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

A SGS está focada no desenvolvimento de novos produtos para aumentar sua presença no mercado

O mercado global está altamente fragmentado, com os principais intervenientes e intervenientes regionais de média escala a prestarem uma atenção mais ampla ao setor de créditos de carbono a nível local e nacional em toda a cadeia de valor. As empresas são cada vez mais obrigadas a demonstrar as suas reduções de emissões, ajudando as organizações a alinhar as suas práticas de gestão de carbono com os requisitos regulamentares, facilitando-lhes o envolvimento no comércio de créditos de carbono.

Em novembro de 2021, a SGS société générale de Survigale SA apresentou o S-Carbon, a primeira plataforma inteligente de gerenciamento de carbono em nuvem de padrão duplo do mundo, desenvolvida em colaboração com a Microsoft. Esta plataforma utiliza o Microsoft Azure para ajudar as organizações a monitorizar e gerir as suas emissões de carbono em conformidade com as normas internacionais e nacionais, melhorando a sua competitividade e esforços de sustentabilidade.

Principais empresas perfiladas no relatório:

- Verra (EUA)

- O Padrão Ouro (Suíça)

- SCS Global Services (EUA)

- Reserva de Ação Climática (EUA)

- Registro Americano de Carbono (NÓS.)

- Padrão Climático Green-e (França)

- DNV GL (Noruega)

- TÜV SUD(Alemanha)

- Intertek Group Plc (Reino Unido)

- Bureau Veritas(França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2024-A Verra introduziu a metodologia VM0049 do Verified Carbon Standard (VCS) para captura e armazenamento de carbono. Esta metodologia fornece uma estrutura globalmente aplicável para atividades de captura e armazenamento de carbono (CCS) orientadas pela tecnologia que facilitam a remoção de dióxido de carbono (CDR) e a redução de emissões. Os CDRs são considerados um elemento crítico nas estratégias corporativas que visam atingir as metas climáticas líquidas zero.

- Maio de 2024-O Gold Standard introduziu uma nova metodologia para reduzir as emissões de metano dos aterros sanitários através do processamento descentralizado de resíduos orgânicos. Esta metodologia permite a emissão de créditos de carbono que refletem as reduções de emissões alcançadas através do processamento de resíduos alimentares no local, eliminando assim a necessidade de transportar resíduos para aterros.

- Dezembro de 2023-A TÜV SÜD introduziu o padrão TÜV SÜD CMS 77 para certificar o hidrogênio de baixo carbono e o hidrogênio azul, juntamente com seus derivados. Esta nova norma será atualizada regularmente para se alinhar com os desenvolvimentos atuais e futuros, bem como com os requisitos legais e normativos.

- Novembro de 2023-A Verra anunciou uma atualização em sua metodologia para calcular os benefícios climáticos dos projetos de conservação florestal REDD que certifica. Esta atualização teve como objetivo aumentar a credibilidade destes créditos e aumentar a confiança dos compradores, utilizando os mais recentes avanços científicos e tecnologias para refinar a precisão da sua contabilização de carbono.

- Maio de 2023- A Verra aprovou três novos organismos de validação/verificação (VVBs) para o Programa Verified Carbon Standard (VCS): Ecolance, TÜV Rheinland e Internat Energy Solutions Canada. Esses VVBs aprovados pela Verra conduzem avaliações completas das metodologias VCS, seus componentes e projetos VCS para confirmar a conformidade com os requisitos do Programa VCS e a adesão às melhores práticas específicas de vários setores.

Análise e oportunidades de investimento

O Governo da Índia anunciou a implementação de um Esquema de Comércio de Créditos de Carbono até 2026. O governo indiano está a desenvolver o ICM para estabelecer um quadro nacional destinado a descarbonizar a economia através do comércio de créditos de carbono. Esta iniciativa visa precificar as emissões de gases de efeito estufa (GEE) e mobilizar investimentos para projetos sustentáveis que gerem créditos de carbono.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, processo de produto/serviço e fonte líder dobateria. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 18,76% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo, por serviço, por usuário final e por região |

|

Segmentação |

Por tipo

|

|

Por serviço

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 331,94 milhões em 2025.

É provável que o mercado cresça a um CAGR de 18,76% durante o período de previsão (2026-2034).

Espera-se que o segmento de conformidade lidere o mercado devido ao desenvolvimento da verificação de validação de crédito de carbono e do mercado de certificação globalmente.

O tamanho do mercado da Ásia-Pacífico era de US$ 213,21 milhões em 2025.

Políticas e regulamentações destinadas a reduzir a pegada de carbono, juntamente com o número crescente de empresas que estabelecem metas ambiciosas de emissões líquidas zero, são fatores-chave que impulsionam o crescimento do mercado.

Alguns dos principais players do mercado são Verra, The Gold Standard e SCS Global Services.

O tamanho do mercado global deverá atingir US$ 1.631,76 milhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco