Tamanho do mercado de captura e sequestro de carbono (CCS), participação e análise da indústria, por fonte de captura (produtos químicos, processamento de gás natural, geração de energia, produção de fertilizantes e outros), por uso final (recuperação aprimorada de petróleo {EOR} e armazenamento e tratamento dedicado) e previsão regional, 2026-2034

Tamanho do mercado de captura e sequestro de carbono (CCS)

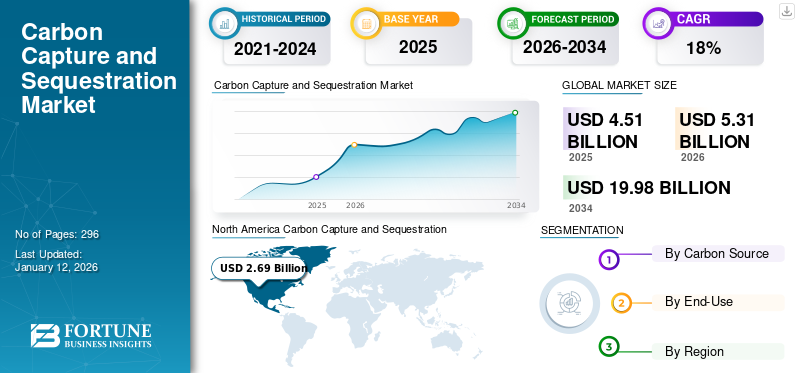

O tamanho do mercado global de captura e sequestro de carbono (CCS) foi avaliado em US$ 4,51 bilhões em 2025. O mercado deverá crescer de US$ 5,31 bilhões em 2026 para US$ 19,98 bilhões até 2034, exibindo um CAGR de 18,03% durante o período de previsão. A América do Norte dominou o mercado de captura e sequestro de carbono com uma participação de mercado de 59,65% em 2025.

A tecnologia de captura e sequestro de carbono envolve capturar, transportar e armazenar emissões prejudiciais de dióxido de carbono de várias fontes. A captura de CO2 é geralmente realizada através de vários procedimentos, como pré-combustão, oxi-combustível, captura pós-combustão, separação industrial ou uma fusão de vários processos industriais. O CO2 apreendido é transferido por vários modos, como oleodutos e navios-tanque, para armazenamento em aquíferos profundos ou reservatórios abaixo da superfície da Terra.

A pandemia COVID-19 afetou os segmentos comerciais, como fábricas de cimento, fábricas de produtos químicos, entre outros, que desempenham papéis vitais no funcionamento do mercado CCUS. Após o renascimento destes negócios, as empresas CCUS adaptaram-se rapidamente às mudanças e iniciaram as suas operações após meses de bloqueio. Assim, o bloqueio pandémico provocou o atraso dos empreendimentos planeados, o que influenciou o desenvolvimento do CCUS.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de captura e sequestro de carbono (CCS)

Tamanho e participação de mercado:

- Valor de mercado de 2025: US$ 4,51 bilhões

- Estimativa de 2026: US$ 5,31 bilhões

- Previsão para 2034: US$ 19,98 bilhões

- CAGR (2026–2034): 18,03%

- Região superior: América do Norte – impulsionada por um forte apoio governamental e instalações operacionais de CCS

- Principal fonte de captura: Processamento de gás natural – amplamente adotado por sua eficiência de custos e controle de emissões

- Aplicativo principal: Armazenamento e tratamento dedicados – armazenamento permanente de CO₂ em formações geológicas

- Caso de uso de crescimento mais rápido: Recuperação Aprimorada de Petróleo (EOR) – aproveitando o CO₂ para aumentar a produção de petróleo

Principais tendências e motivadores:

- Momentum político: Metas globais de zero emissões líquidas e mandatos de controle de emissões impulsionam a adoção de CCS

- Colaborações industriais: Parcerias estratégicas (por exemplo, Fluor e FCL) permitem projetos de CCS em grande escala

- Sinergia CO₂-EOR: A CCS apoia a recuperação de petróleo ao mesmo tempo que reduz as emissões, ganhando apoio político no Canadá e nos EUA.

- Impulso verde pós-pandemia: As iniciativas de recuperação centram-se em infraestruturas sustentáveis, incluindo CAC

- Aumento do investimento em tecnologia: Empresas como Chevron e Svante ampliam tecnologias de produção e armazenamento de filtros CCS

Desafios do mercado:

- Altos custos de configuração: Infraestrutura de capital intensivo para captura, transporte e armazenamento limita a adoção

- Complexidade operacional: Requer financiamento de longo prazo, alinhamento da regulamentação transfronteiriça e sistemas de monitoramento

- Problemas de viabilidade: Escala de captura multi-MTPA difícil de alcançar em mercados menores ou menos desenvolvidos

Oportunidades de mercado:

- Compromissos líquidos zero: Aumento dos investimentos globais em descarbonização e transição energética apoiada por ESG

- Reaproveitamento de reservatório antigo: O uso de campos esgotados de petróleo e gás para armazenamento de CO₂ oferece oportunidades escalonáveis

- Emergência Ásia-Pacífico: Projetos de grande capacidade na China e na Austrália ganham força com apoio político

- Sinergia de hidrogênio: A integração da CCS na produção de hidrogénio apoia ecossistemas de energia limpa mais amplos

A desaceleração económica levou à diminuição da actividade industrial, resultando na reduçãodióxido de carbono (CO2)emissões. Também causou atrasos em projetos e investimentos de captura de carbono. Muitas iniciativas de CCS necessitaram de financiamento e apoio governamental significativos, que poderiam ser desviados para necessidades mais imediatas relacionadas com a pandemia. Além disso, as restrições às viagens e as perturbações na cadeia de abastecimento atrasaram a construção e a implantação de tecnologia, impedindo o progresso das infraestruturas de captura de carbono.

O foco da pandemia na saúde pública reforçou a importância do ar limpo e de um ambiente sustentável. Esta maior consciencialização poderá levar a um maior apoio público e político à CAC como parte de uma estratégia mais ampla para alcançar emissões líquidas zero. Os governos que procuram a recuperação económica pós-pandemia podem ver os investimentos na captura e sequestro de carbono como uma oportunidade para criar empregos e estimular o crescimento do mercado económico, ao mesmo tempo que abordam as preocupações climáticas.

Tendências de mercado de captura e sequestro de carbono (CCS)

Colaborações entre participantes da indústria para projetos de grande escala para impulsionar o crescimento do mercado

Vários intervenientes no mercado estão concentrados em unir forças para concluir instalações de captura e sequestro de carbono em grande escala e comercializar a tecnologia. As parcerias também se concentram em ajudar a reunir o CAPEX significativo necessário para novos projetos, juntamente com a fácil implementação de contratos regionais para apoiar a construção e operação de projetos. Por exemplo, em julho de 2023, a Fluor Corporation formalizou um acordo de licenciamento com a Federated Co-Operatives Limited (FCL). Este acordo refere-se à utilização da tecnologia de ponta de captura de carbono Econamine FG PlusSM da Fluor no Complexo Co-op Renewable Diesel da FCL, situado em Regina, Saskatchewan, Canadá. A inclusão da tecnologia da Fluor é um componente essencial da estratégia energética da FCL e está alinhada com o seu compromisso substancial de 2 mil milhões de dólares para estabelecer um complexo agrícola integrado. O projeto de diesel renovável FCL, previsto para estar totalmente operacional até 2027, representa um marco significativo no seu abrangente roteiro energético.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de captura e sequestro de carbono (CCS)

Políticas rigorosas e perspectivas positivas para mitigar a pegada de carbono Impulsionará a demanda do produto

Diferentes governos introduziram planos de acção rigorosos para estabilizar as alterações climáticas e diminuir as emissões globais de carbono em períodos de curto e longo prazo. Atividades severas para monitorar e reduzir as emissões de gases de efeito estufa (GEE) das instalações de geração de energia estão preparadas para aumentar ainda mais o crescimento do mercado de captura e sequestro de carbono. Em março de 2023, a Lei da Indústria Net Zero foi introduzida pela União Europeia, anunciando um objetivo anual de injetar 50 milhões de toneladas métricas de CO2 por ano até 2030. A lei também estabelece protocolos de autorização aprimorados para iniciativas de captura, utilização e armazenamento de carbono (CCUS). Num desenvolvimento relacionado, a fase inaugural do Projeto Greensand na Dinamarca iniciou operações em março de 2023, envolvendo o transporte e armazenamento seguros de CO2 da Bélgica num antigo campo petrolífero do Mar do Norte, na Dinamarca.

Demanda crescente por projetos de recuperação aprimorada de petróleo (EOR) de CO2 para complementar o cenário da indústria

Recuperação aprimorada de petróleo (EOR)é um método terciário de recuperação de petróleo implantado para recuperar mais de 65% do total de petróleo recuperável no local, não produzido através das fases primária e secundária. As medidas crescentes para reduzir os níveis máximos de dióxido de carbono gerados pela produção e utilização de combustíveis fósseis impulsionam o crescimento do mercado de captura e armazenamento de carbono. Por exemplo, em Novembro de 2021, no Canadá, a província de Saskatchewan declarou que os oleodutos envolvidos no transporte de CO2 estão agora qualificados para inclusão no quadro de Captura, Utilização e Armazenamento de Carbono (CCUS), que abrange a recuperação melhorada de petróleo (EOR) como parte do Programa Provincial de Investimento em Infra-estruturas Petrolíferas (OIIP). Da mesma forma, a província de Alberta divulgou o seu Roteiro de Hidrogénio de Alberta no último trimestre de 2021, significando a aspiração ambiciosa da província de alcançar uma posição de liderança global no domínio do hidrogénio limpo. Este roteiro coloca uma ênfase significativa na integração da captura e sequestro de carbono. Posteriormente, durante o primeiro trimestre de 2022, o governo canadiano revelou o seu Plano de Redução de Emissões para 2030, delineando o compromisso do país com a transição das suas indústrias para a ecologia e a competitividade. Uma faceta fundamental deste plano envolve o estabelecimento de uma estratégia abrangente de captura e sequestro de carbono destinada a promover o avanço e a adopção generalizada desta tecnologia.

FATORES DE RESTRIÇÃO

Alto custo inicial e viabilidade associados a novos projetos podem dificultar o crescimento do mercado

Os significativos custos de capital necessários para estabelecer sistemas de captura de carbono em grande escala podem obstruir o crescimento do mercado de captura e sequestro de carbono. Além disso, os projetos também necessitam de despesas operacionais anuais substanciais para operar os sistemas em níveis ótimos. Além disso, a possibilidade de instalações de alta capacidade capturarem vários MTPA de CO2 também limita a adopção de tecnologia em vários países.

Análise de segmentação de mercado de captura e sequestro de carbono (CCS)

Por análise de uso final

Segmento dedicado de armazenamento e tratamento observará crescimento considerável apoiado por alto potencial de armazenamento

Com base no usuário final, o mercado é segmentado em armazenamento e tratamento dedicados e recuperação aprimorada de petróleo (EOR).

O segmento dedicado de armazenamento e tratamento deverá liderar a participação de mercado de captura e sequestro de carbono de 52,17% em 2026. O segmento está crescendo devido à sua abordagem que envolve a captura direta de emissões de CO2 de diversas fontes, seguida de transporte e injeção em formações geológicas para armazenamento permanente. A sua aplicação reside no alinhamento com o objetivo final de redução de emissões, evitando totalmente a entrada de CO2 na atmosfera.

Por Análise de Fonte de Captura

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de processamento de gás natural está dominando o mercado devido ao seu forte uso na indústria

Com base na fonte de captura, o mercado é dividido em produtos químicos, gás naturalprocessamento, geração de energia, produção de fertilizantes, entre outros.

O processamento de gás natural lidera o mercado devido à sua alta eficiência, baixo custo e menores emissões de dióxido de carbono em comparação com outras fontes. O gás natural bruto contém frequentemente quantidades significativas de CO2 e outros gases com efeito de estufa. O processamento de gás natural envolve a separação e captura de CO2, que pode então ser armazenado ou utilizado para outros fins, como recuperação avançada de petróleo ou processos industriais.

O mercado de captura e sequestro de carbono para a geração de energia a gás é fundamental para cumprir as metas globais de sustentabilidade associadas à utilização de gás, contribuindo com 35,03% globalmente em 2026, gerando emprego significativo e benefícios económicos em diversos setores.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado foi analisado em cinco regiões principais, incluindo América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Carbon Capture and Sequestration (CCS) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representava 2,69 mil milhões de dólares, representando 59,84% do mercado mundial, e prevê-se que cresça para 3,13 mil milhões de dólares em 2026. A América do Norte deverá liderar a indústria global devido aos investimentos significativos em atividades de investigação e desenvolvimento e à existência de diferentes fábricas de captura de carbono de alta capacidade. Além disso, as iniciativas de financiamento dos governos regionais também favoreceram a expansão regional. Por exemplo, o governo dos EUA está a trabalhar para alcançar uma economia líquida zero até 2050, incluindo políticas que fornecem financiamento significativo para tecnologias de ponta para capturar, remover e armazenar dióxido de carbono de forma segura e eficiente. Prevê-se que o mercado dos EUA atinja 2,82 mil milhões de dólares até 2026. No Canadá, a captura e o sequestro de carbono são fundamentais no seu percurso económico e ambiental para atingir o seu objetivo de zero emissões líquidas até 2050, com ênfase crescente nos princípios ESG (ambientais, sociais e de governação).

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 10,46% para o mercado global em 2025, com uma avaliação de US$ 0,47 bilhões, e deverá atingir US$ 0,49 bilhões em 2026. Vários projetos de grande escala em estágios iniciais de desenvolvimento e estudo de viabilidade em toda a Austrália e China deverão aumentar o tamanho do mercado na Ásia-Pacífico. Prevê-se que o mercado do Japão atinja 0,014 mil milhões de dólares até 2026, que o mercado da China atinja 0,06 mil milhões de dólares até 2026 e que o mercado da Índia atinja 0,21 mil milhões de dólares até 2026. Além disso, a presença de locais de armazenamento de elevado volume, principalmente em reservatórios submarinos de petróleo e gás com operações EOR, juntamente com iniciativas governamentais favoráveis, deverá favorecer o panorama regional.

Europa

O mercado europeu gerou 0,98 mil milhões de dólares em 2025, representando 21,86% do panorama do mercado global, e deverá atingir 1,32 mil milhões de dólares em 2026. Por exemplo, em agosto de 2021, os governos da Austrália e do Reino Unido declararam as suas estratégias para impulsionar tecnologias de baixas emissões, como CCS, hidrogénio verde, captura e sequestro de carbono e pequenos reatores modulares, entre muitos outros. O mercado do Reino Unido deverá atingir 0,77 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,23 mil milhões de dólares até 2026.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 0,08 mil milhões de dólares em 2025, capturando 1,82% da receita global, e estima-se que atinja 0,08 mil milhões de dólares em 2026. A disponibilidade de antigos reservatórios de petróleo e gás a granel e o potencial inexplorado para aumentar a produção de hidrocarbonetos a partir de métodos melhorados de recuperação de petróleo favorecem o mercado CCS do Médio Oriente e África. Além disso, o anúncio de novos projetos, os baixos custos de perfuração de poços de injeção e a elevada capacidade de armazenamento em enormes formações subterrâneas são outros fatores-chave que impulsionam as perspectivas regionais.

América latina

O mercado na América Latina atingiu US$ 0,27 bilhão em 2025, representando 6,02% da receita total do mercado, e está projetado para atingir US$ 0,27 bilhão em 2026.

Principais participantes da indústria

A Chevron está focada em aumentar os investimentos em novos empreendimentos para aumentar a presença no mercado

A indústria tem observado que muitos pequenos e grandes fornecedores de produtos e serviços utilizam métodos de captura de carbono e tecnologia de armazenamento. Várias empresas demonstraram interesse significativo em celebrar acordos de colaboração para delinear o cenário competitivo. A Chevron está cada vez mais concentrada na criação de novas estações de captura e sequestro de carbono e nas suas parcerias com vários intervenientes importantes para melhorar a sua presença nas diferentes fases das operações.

Por exemplo, em Dezembro de 2022, a Chevron, o principal investidor na ronda de financiamento da Série E de Svante, angariou 318 milhões de dólares. Esta injeção substancial de capital destina-se a acelerar a produção da tecnologia de captura de carbono da Svante. Svante foi pioneira em um método de captura e extração de carbono utilizando leitos adsorventes estruturados, comumente chamados de filtros. O apoio financeiro desempenharia um papel fundamental no estabelecimento da considerável unidade de produção da Svante em Vancouver, dedicada à produção de filtros em escala comercial. Este esforço está projectado para permitir a captura de milhões de toneladas métricas de dióxido de carbono anualmente, abrangendo numerosas instalações extensas de captura e armazenamento de carbono.

Lista das principais empresas de captura e sequestro de carbono (CCS):

- Corporação Fluor(NÓS.)

- Carbon Engineering Ltd (Canadá)

- Grupo ADNOC (Emirados Árabes Unidos)

- Equinor(Noruega)

- Companhia de Gaseificação Dakota (EUA)

- Aker Solutions (Noruega)

- Exxonmobil(NÓS.)

- Concha(Holanda)

- BP (Reino Unido)

- Linde Plc (Irlanda)

- Chevron (EUA)

- Energias Totais (França)

- Energia NRG (EUA)

- Corporação Nacional de Petróleo da China (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2023:A Fluor Corporation anunciou seu recente acordo pelo qual garantiu uma licença para implementar a avançada tecnologia de captura de carbono Econamine FG PlusSM da Fluor no Complexo Cooperativo de Diesel Renovável da Federated Co-Operatives Limited (FCL), localizado em Regina, Saskatchewan, Canadá. Esta parceria alinha-se com o roteiro energético mais amplo da FCL, onde a iniciativa diesel renovável se destaca como uma característica proeminente dentro da sua estratégia abrangente de investimento de 2 mil milhões de dólares, com foco no desenvolvimento de um complexo agrícola integrado. A meta operacional desta empreitada está fixada para o ano de 2027.

- Janeiro de 2023:O Grupo ADNOC introduziu uma iniciativa sem precedentes, marcando o primeiro projeto de injeção de CO2 totalmente sequestrado do mundo. ADNOC iniciou a implementação de um poço de injeção de CO2, onde todo o CO2 injetado seria meticulosamente capturado e armazenado dentro do aquífero salino carbonático de Abu Dhabi. Este empreendimento constitui uma componente crucial da estratégia abrangente de longo prazo de 15 mil milhões de dólares do ADNOC para reduzir sistematicamente a pegada de carbono das suas operações. Além disso, este esforço representa um apoio firme ao compromisso do ADNOC de reduzir a sua intensidade de carbono em 25% antes de 2030, em alinhamento com o seu objectivo global de alcançar o estatuto Net Zero até 2050.

- Janeiro de 2023:A Equinor assinou um contrato com a Linde que abrange um contrato significativo de Front-End Engineering Design (FEED) para o projeto H2H Saltend. Além disso, um contrato de serviço para operação e manutenção foi concedido ao BOC. O empreendimento pioneiro H2H Saltend envolve o desenvolvimento de uma instalação substancial de produção de hidrogênio com baixo teor de carbono e 600 megawatts, com tecnologia de captura de carbono. Este empreendimento mantém a distinção como a iniciativa inaugural da sua dimensão e tipo. O seu principal objetivo era contribuir para o estabelecimento da região de Humber como um centro global proeminente para a produção e distribuição de hidrogénio com baixo teor de carbono.

- Junho de 2023:A ExxonMobil assinou um acordo com a Nucor Corporation, um importante fabricante de aço na América do Norte, que sublinha o nosso compromisso contínuo em facilitar a redução de emissões para clientes industriais. Isto marcou o terceiro acordo de captura de carbono nos últimos sete meses, após parcerias com a Linde, uma notável empresa de gás industrial, e a CF Industries, um importante produtor de fertilizantes agrícolas. Esta sequência de colaborações destaca a dedicação da empresa em promover um impacto ambiental positivo em vários setores.

- Novembro de 2022:A Carbon Engineering Ltd garantiu investimentos substanciais da Airbus e da Air Canada com o objetivo de impulsionar o rápido desenvolvimento de soluções de descarbonização escalonáveis e econômicas. Esses investimentos foram destinados a acelerar o progresso da tecnologia de ponta de Captura Direta de Ar (DAC) da Carbon Engineering, projetada para extrair dióxido de carbono (CO2) diretamente da atmosfera em uma escala industrial significativa. Os fundos injetados desempenhariam um papel fundamental no avanço dos esforços contínuos de inovação tecnológica da Carbon Engineering no seu Centro de Inovação CE, que se destaca como o maior centro especializado de pesquisa e desenvolvimento do mundo dedicado ao DAC.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2033 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 18,03% de 2026 a 2034 |

|

Unidade |

Valor (US$ Bilhões) e Volume (MTPA) |

|

Segmentação |

Por origem de captura, uso final e região |

|

Segmentação |

Por fonte de captura

|

|

Por uso final

|

|

|

Por país

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 4,51 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 18,03% durante o período de previsão (2026-2034).

Espera-se que o segmento dedicado de armazenamento e tratamento lidere o mercado devido ao desenvolvimento da captura e sequestro de carbono globalmente.

O tamanho do mercado da América do Norte era de US$ 2,69 bilhões em 2025.

Normas rigorosas de redução de emissões de GEE e o foco crescente na descarbonização são os principais fatores que impulsionam o crescimento do mercado.

Alguns dos principais players do mercado são Equinor, ExxonMobil, Flour Corporation, ADNOC Group e NRG Energy.

O tamanho do mercado global deverá atingir US$ 19,98 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 296

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco