Tamanho do mercado de dispositivos cardiovasculares, participação e análise da indústria, por tipo de dispositivo (dispositivos de diagnóstico e monitoramento {eletrocardiograma, monitoramento cardíaco remoto e outros} e dispositivos terapêuticos e cirúrgicos {dispositivos de assistência ventricular (VAD), dispositivos CRM, cateteres, stents, válvulas cardíacas e outros}), por aplicação (doenças arteriais coronárias, arritmia cardíaca, insuficiência cardíaca e outros), por usuário final (Hospitais, Clínicas Especializadas e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

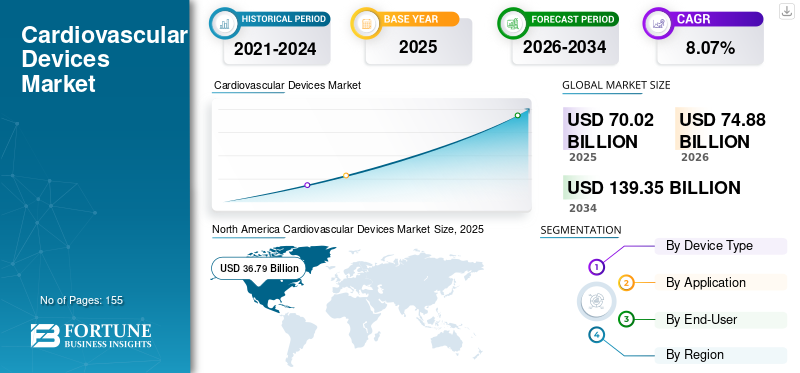

O tamanho do mercado global de dispositivos cardiovasculares foi de US$ 70,02 bilhões em 2025 e deve crescer de US$ 74,88 bilhões em 2026 para US$ 139,35 bilhões até 2034, com um CAGR de 8,07% durante o período de previsão. A América do Norte dominou o mercado de dispositivos cardiovasculares com uma participação de mercado de 52,54% em 2025.

O crescimento do mercado global é impulsionado por um aumento significativo na prevalência de doenças cardíacas crônicas. Isto proporciona o impulso para uma maior adoção de dispositivos cardiológicos tecnologicamente avançados para fins diagnósticos e cirúrgicos. Além disso, a redução significativa nos preços de dispositivos terapêuticos cardiovasculares críticos, comostents coronáriosimpulsiona a expansão deste mercado, especialmente em mercados emergentes como a Índia. Por exemplo, de acordo com um estudo da Harvard T.H. Chan School of Public Health (HSPH), uma redução nos preços dos stents coronários no estado indiano de Maharashtra levou a um aumento de 43,0% no número de indivíduos que passam por procedimentos cardíacos.

Como se espera que a demanda por esses dispositivos sustente um forte crescimento, espera-se que os principais players do mercado demonstrem um envolvimento robusto em iniciativas de P&D. Espera-se que isso dê origem a lançamentos de produtos inovadores, resultando na melhoria da condição dos pacientes cardíacos. Prevê-se também que tais desenvolvimentos de novos produtos resultem numa base substancial da população de pacientes. Além disso, com o forte aumento das doenças cardiovasculares em todas as regiões, prevê-se que o mercado cresça a uma taxa robusta no período de previsão.

O impacto da COVID-19 no mercado global foi negativo devido ao adiamento de procedimentos cardiovasculares eletivos em todo o mundo, à medida que o número de visitas hospitalares diminuía. Embora poucos procedimentos sejam considerados urgentes, alguns deles foram remarcados devido à pandemia de COVID-19 em curso. Por exemplo, de acordo com o American College of Cardiology (ACC) e a Society for Cardiovascular Angiography and Interventions (SCAI), a intervenção coronária percutânea (ICP) para um ataque cardíaco agudo é considerada urgente. Ainda assim, uma ICP para doença cardíaca isquêmica estável pode ser adiada.

Além disso, a pandemia impactou negativamente o mercado devido ao número reduzido de procedimentos diagnósticos em todo o mundo devido aos recursos reservados para a pandemia COVID-19. No entanto, a maior necessidade e adoção destes dispositivos, juntamente com o lançamento gradual de dispositivos novos e inovadores em todo o mundo, permitiu que o mercado regressasse aos níveis de crescimento anteriores à pandemia.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos cardiovasculares

- Tamanho do mercado em 2025: US$ 70,02 bilhões

- Tamanho do mercado em 2026: US$ 74,88 bilhões

- Tamanho do mercado previsto para 2034: US$ 139,35 bilhões

- CAGR: 8,07% (2026–2034)

- A América do Norte dominou o mercado com uma participação de 52,54% em 2025.

- O segmento de dispositivos terapêuticos e cirúrgicos deverá liderar o mercado com 74,34% de participação em 2026.

- Espera-se que o segmento de doença arterial coronariana (DAC) domine o mercado, respondendo por 49,99% do mercado global em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha 12,68 mil milhões de dólares em 2025 e prevê-se que atinja 13,71 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 36,79 mil milhões de dólares em 2025 e prevê-se que atinja 39,46 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 16,65 mil milhões de dólares em 2025 e deverá crescer para 17,66 mil milhões de dólares em 2026.

NÓS.

Projeta-se que o mercado dos EUA testemunhe um crescimento constante durante o período de previsão.

Japão

O mercado do Japão deverá atingir US$ 5,67 bilhões até 2026.

Leia mais

Tendências do mercado de dispositivos cardiovasculares

Alta demanda por dispositivos cardiovasculares com recursos avançados para impulsionar o crescimento

Pacientes que sofrem de estágios avançados de doenças cardíacas necessitam repetidamente de dispositivos cardiovasculares diagnósticos e terapêuticos tecnologicamente avançados. Isto se deve à crescente conscientização e à alta demanda por stents coronários e outros dispositivos com melhores características de segurança. A demanda dos pacientes inclui dispositivos que não causem reações adversas como infecções causadas por diversos tipos de stents, como os stents convencionais.

Além disso, devido aos avanços tecnológicos atuais, há uma demanda por dispositivos com recursos avançados, como monitoramento cardíaco remoto. Essas características proporcionam ao indivíduo um plano de tratamento prático e preciso, permitindo também facilidade de usabilidade. Devido a isso, os players operacionais estão se concentrando no lançamento de produtos novos, inovadores e tecnologicamente avançados para atender às crescentes demandas do mercado. Por exemplo, em novembro de 2021, a Medtronic introduziu o sistema de cateter de crioablação cardíaca Arctic Front para tratar a fibrilação atrial. Este foi o primeiro cateter criobalão a ter aprovação do CDSCO. Da mesma forma, em fevereiro de 2021, a Remo Care Solutions anunciou o lançamento de um dispositivo de monitoramento cardíaco remoto alimentado por IA, o Remo.Cardia é usado como monitor de eventos e analisa os sinais vitais do paciente em tempo real. Assim, a determinação do número crescente de pacientes através da seleção de dispositivos cardiovasculares aumentaria nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos cardiovasculares

Aumento da prevalência de doenças cardiovasculares para impulsionar o mercado global

A ocorrência crescente de doenças cardíacas em pacientes é maior em termos de custos e serviços de saúde. O aumento da ocorrência de doenças cardiovasculares crônicas como insuficiência cardíaca e doença arterial coronariana (DAC) é um dos principais fatores que promovem o crescimento do mercado de dispositivos cardiovasculares. Um dos dispositivos cardiovasculares mais críticos são os stents coronários ou cardíacos. Esses dispositivos ajudam a tratar doenças cardíacas potencialmente fatais, como ataque cardíaco, doenças coronárias, fibrilação atrial e abertura de artérias estreitadas. A prevalência de doenças cardíacas aumenta a necessidade de dispositivos cardíacos avançados no mundo.

De acordo com os dados dos Centros de Controle e Prevenção de Doenças (CDC) publicados em novembro de 2023, nos EUA, a porcentagem de indivíduos adultos diagnosticados com doença coronariana foi de 4,9% em 2022. Além disso, as doenças cardiovasculares são a principal causa de morte nos EUA, eventualmente contribuindo para 695.547 mortes em 2022. De acordo com a Organização Mundial da Saúde, as doenças cardíacas causam cerca de 17,9 milhões de mortes a cada ano.

Além disso, o aumento nas aprovações de novos dispositivos pelas autoridades reguladoras também proporciona um grande impulso ao crescimento do mercado. Numerosas iniciativas adotadas pelas autoridades públicas para permitir a disponibilidade de dispositivos cardiovasculares para uma grande população nas regiões em desenvolvimento provavelmente orientarão o mercado durante o período de previsão.

Aumento da disponibilidade de dispositivos eficientes para impulsionar o mercado

A difusão das doenças cardíacas em todo o mundo tem um aumento notável, o que impulsiona a procura por dispositivos cardíacos eficientes. A acessibilidade de dispositivos avançados levou à adoção destes dispositivos nestes países. Além disso, as iniciativas adotadas que atendem ao aumento da procura destes dispositivos nas economias emergentes impulsionaram o mercado. Além disso, os investidores estão concentrados em expandir a disponibilidade de dispositivos cardiovasculares económicos em países como a Índia, a China, o México e outros. Espera-se que isso, por sua vez, atraia uma enorme participação no mercado de dispositivos cardiovasculares nos próximos anos.

Por exemplo, em janeiro de 2023, a UltraLinQ Healthcare Solutions apresentou um novo produto de monitoramento cardíaco no Arab Health 2023. Inclui um sistema ponta a ponta, que permite que clínicas e hospitais especializados ofereçam serviços de Holter a pacientes remotamente em casa e a pacientes que visitam suas clínicas.

FATORES DE RESTRIÇÃO

Aumentando as barreiras nas atividades de P&D para restringir o crescimento do mercado

As limitações envolvidas no avanço de dispositivos cardiovasculares inovadores e tecnologicamente avançados constituem um forte ambiente de P&D. Vários intervenientes importantes estão concentrados na sua capacidade de investir em programas futuristas de I&D relacionados com dispositivos cardíacos devido aos processos ineficazes nos modelos de reembolso. Por exemplo, nos países que defendem políticas de limites máximos de preços para stents que salvam vidas, os fabricantes poderão estar menos inclinados para o desenvolvimento de novos produtos ou mesmo para a introdução de dispositivos cardíacos avançados com custos elevados nestes mercados.

Além das barreiras nos programas de P&D no mercado de dispositivos cardiovasculares, as políticas regulatórias rígidas também são um dos motivos que restringem o mercado. Os dispositivos inovadores pelos principais intervenientes sem cumprir as orientações regulamentares não podem ser lançados no mercado para uso comercial, resultando na perda de investimentos significativos por parte dos fabricantes. Além disso, as recolhas frequentes de produtos por parte dos fabricantes impactam negativamente a imagem de marca destas empresas, o que, por sua vez, reduz as suas receitas. Nos últimos anos, as empresas fizeram recall de seus produtos por diversos motivos, como defeitos do produto, falta de conformidade com as diretrizes, entre outros. Por exemplo, o FDA dos EUA anunciou que a Abbott havia feito o recall de seus cateteres de dilatação coronária NC Traveler RX, pois os balões não estavam esvaziando como deveriam. Tais limitações podem reduzir o crescimento do mercado de dispositivos cardiovasculares.

Análise de segmentação de mercado de dispositivos cardiovasculares

Por análise de tipo de dispositivo

Dispositivos terapêuticos e cirúrgicos manterão participação dominante durante o período de previsão

Com base no tipo de dispositivo, o mercado é segmentado em dispositivos de diagnóstico e monitoramento e dispositivos terapêuticos e cirúrgicos. O segmento de dispositivos de diagnóstico e monitoramento pode ser subsegmentado em eletrocardiograma (ECG), monitoramento cardíaco remoto, entre outros. O segmento de dispositivos terapêuticos e cirúrgicos pode ser subsegmentado em dispositivos de assistência ventricular (VAD),dispositivos de gerenciamento de ritmo cardíaco (CRM), cateteres, stents, válvulas cardíacas e outros.

Espera-se que o segmento de dispositivos terapêuticos e cirúrgicos detenha uma participação de mercado de 74,34% em 2026. O segmento de dispositivos terapêuticos e cirúrgicos deverá observar um crescimento significativo nos próximos anos devido ao número crescente de players locais e regionais no mercado global para atender à crescente demanda por dispositivos cardíacos avançados para fins terapêuticos. Além disso, o lançamento de novos produtos por grandes players também impulsionaria o mercado.

Por exemplo, em dezembro de 2020, a Abbott anunciou o lançamento do seu sistema de entrega de clipes para tratar pacientes que sofrem de regurgitação mitral. Prevê-se que o segmento de dispositivos de diagnóstico e monitoramento registre uma taxa de crescimento menor do que o outro segmento, mas ainda tenha uma participação considerável no mercado global.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Segmento de doença arterial coronariana (DAC) será responsável pela parcela máxima

Por aplicações, o mercado global é categorizado em doença arterial coronariana (DAC), arritmia cardíaca, insuficiência cardíaca, entre outros.

Em 2026, o segmento de Doença Arterial Coronariana (DAC) deverá liderar o mercado com 49,99% de participação. A doença arterial coronariana (DAC) tem a maior receita e deverá permanecer o segmento dominante durante o período de previsão. Isto ocorre principalmente porque um número significativo de dispositivos cardiovasculares, como stents coronários, são usados para tratar a doença arterial coronariana (DAC), envolvendo o estreitamento das artérias, o que leva a outras condições cardíacas, como ataques cardíacos.

Espera-se também que a arritmia cardíaca impulsione um crescimento constante devido a um aumento na taxa de adoção de marca-passos com tecnologia futurista para tratar esta condição. Por exemplo, a subsidiária indiana da Medtronic lançou o marcapasso Azure habilitado com tecnologia BlueSync. Espera-se também que os casos de insuficiência cardíaca observem um crescimento positivo devido a dispositivos como os dispositivos de assistência ventricular (VAD) para o tratamento da doença.

Por análise do usuário final

Segmento de hospitais manterá sua posição de liderança no período de previsão

Por usuário final, o mercado global é segmentado em hospitais, clínicas especializadas, entre outros.

Espera-se que o segmento de Hospitais detenha uma participação de mercado de 56,28% em 2026. Em termos de receita, o segmento de hospitais é considerado o segmento líder em 2023, devido à exigência de profissionais médicos treinados para inserir dispositivos cardiovasculares críticos, comostents. Além disso, os hospitais também auxiliam na redução de reações adversas em pacientes durante procedimentos médicos críticos.

Por exemplo, o Centro de Cuidados Cardiovasculares do Charlton Memorial Hospital anunciou que havia adicionado um novo laboratório de eletrofisiologia. Também anunciaram a reforma completa do laboratório de cateterismo cardíaco para tratamentos eletivos e emergenciais. Somando-se a isso, espera-se que as clínicas especializadas sejam um segmento de rápido crescimento durante o período de previsão, com um CAGR comparativamente significativo.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado global pode ser segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Cardiovascular Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte foi responsável por US$ 36,79 bilhões em 2025, representando 52,54% da participação de mercado global, e deverá atingir US$ 39,46 bilhões em 2026. A presença de fabricantes importantes nos EUA e a crescente prevalência de doenças cardíacas nos EUA e no Canadá são alguns dos principais fatores que impulsionam e facilitam o aumento do mercado durante o período previsto. Por exemplo, de acordo com a American Heart Association, as doenças cardiovasculares foram responsáveis por aproximadamente 18,6 milhões de dólares de mortes em 2019. O mercado dos EUA deverá atingir 36,62 mil milhões de dólares até 2026.

Europa

O mercado europeu foi avaliado em 16,65 mil milhões de dólares em 2025, capturando 23,78% das receitas globais, e estima-se que atinja 17,66 mil milhões de dólares em 2026. Espera-se que a Europa mantenha a segunda posição de liderança neste mercado, registando um crescimento robusto nos próximos anos. O crescimento é atribuído ao aumento drástico das doenças cardíacas na Europa Central e Oriental. O mercado do Reino Unido deverá atingir 3,31 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 4,26 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 18,11% do mercado global, atingindo uma avaliação de 12,68 mil milhões de dólares, e deverá crescer para 13,71 mil milhões de dólares em 2026. De acordo com o nosso estudo de pesquisa de mercado, espera-se que a Ásia-Pacífico observe o maior crescimento do valor de mercado. Espera-se que a crescente prevalência de doenças cardiovasculares crónicas e a elevada adoção de dispositivos avançados aumentem o período de previsão. Por exemplo, na Índia, em Fevereiro de 2018, o governo confirmou que se espera que os controlos de preços dos stents continuem, especialmente dos stents farmacológicos. Esses stents apresentam uma taxa substancialmente menor em comparação com os mercados internacionais, como os Estados Unidos. Espera-se que tal cenário regulatório estabelecido para dispositivos cardiovasculares impulsione a expansão do mercado na Ásia-Pacífico durante o período de previsão. O mercado do Japão deverá atingir 5,67 mil milhões de dólares até 2026, o mercado da China deverá atingir 3,96 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,14 mil milhões de dólares até 2026.

No Brasil, a crescente prevalência de doenças cardíacas, um país onde as Doenças Não Transmissíveis (DCNT), incluindo as doenças cardiovasculares, são a principal causa de morte, está impulsionando o mercado.

América Latina e Oriente Médio e África

O Médio Oriente e África contribuíram com aproximadamente 1,68 mil milhões de dólares para o mercado global em 2025, representando 2,40% de participação, e deverá atingir 1,72 mil milhões de dólares em 2026. Estima-se que o Médio Oriente e África reflitam um crescimento mais lento a moderado durante o período de previsão, atribuível à adoção atrasada de dispositivos avançados. No entanto, os rápidos desenvolvimentos na região e a crescente conscientização sobre a gravidade das doenças cardíacas são os principais fatores estimados para impulsionar o mercado na região durante o período de previsão.

A região da América Latina capturou 3,17% do mercado global em 2025, gerando 2,22 mil milhões de dólares em receitas, e prevê-se que atinja 2,33 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de dispositivos cardiovasculares

Portfólio diversificado da Medtronic, Boston Scientific Corporation e Abbott para ajudá-los a dominar

Em relação ao cenário competitivo do mercado global, o mercado está presente com uma ampla gama de empresas, e o mercado varia desde players emergentes até players estabelecidos. De acordo com o domínio do mercado, as empresas proeminentes são Medtronic, Abbott, Boston Scientific Corporation e Edwards Lifesciences. Essas empresas possuem um portfólio forte e robusto para dispositivos cardiovasculares. Medtronic plc. é considerada um forte player de mercado devido ao seu extenso portfólio de produtos cardiológicos, incluindo dispositivos diagnósticos e cirúrgicos, como endopróteses aórticas e cateteres e balões coronários, válvulas de calor e outros produtos cardiopulmonares.

Em outubro de 2020, a subsidiária indiana da Medtronic anunciou o lançamento do marcapasso Azure com tecnologia BlueSync, o primeiro marcapasso na Índia que pode se comunicar com o smartphone ou tablet do paciente. A Boston Scientific Corporation também é um dos principais participantes com uma linha proeminente de produtos cardiológicos que inclui cateteres, fios de proteção, stents coronários e sistemas de imagem. Em janeiro de 2021, a Boston Scientific Corporation anunciou que firmou um acordo definitivo para concluir a aquisição da Preventice Solutions, Inc., uma empresa que oferece uma ampla gama de soluções e serviços móveis de saúde cardíaca. Esta aquisição garantiu a expansão do portfólio de produtos da Boston Scientific Corporation.

No entanto, o mercado cardiovascular também está presente com outros players estabelecidos de destaque, como LivaNova, Plc. que possuem um portfólio considerável em áreas terapêuticas como insuficiência cardíaca, válvulas cardíacas e doenças cardiopulmonares. Além disso, espera-se que a presença de certos intervenientes regionais em países de alto crescimento, como o Japão, fortaleça a presença destas empresas no mercado no período de previsão. Alguns exemplos de empresas sediadas no Japão incluem a Terumo Cardiovascular Systems Corporation.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- B. Braun Melsungen AG (Melsungen, Alemanha)

- Medtronic(Dublin, Irlanda)

- Abbott (Abbott Park, EUA)

- Corporação Científica de Boston(Marlborough, EUA)

- Edwards Lifesciences Corporation (Irvine, EUA)

- (Nova Brunswick, EUA)

- GENERAL ELECTRIC COMPANY (GE Healthcare) (Chicago, EUA)

- LivaNova PLC (Londres, Reino Unido)

- Siemens Healthcare GmbH (Erlangen, Alemanha)

- Terumo Cardiovascular Systems Corporation (Tóquio, Japão)

- Outros jogadores proeminentes

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023 -Cardio Diagnostics Holdings e Vizient anunciaram sua parceria para testes cardiovasculares de IA.

- Fevereiro de 2023 –A Abbott anunciou seus planos de adquirir a Cardiovascular Systems, Inc. (CSI) para expandir sua presença no mercado cardiovascular.

- Setembro de 2022 –A GE Healthcare apresentou o Optima IGS 320 – um laboratório de cateterismo fabricado na Índia e alimentado por IA para promover o cuidado cardíaco na Índia.

- Julho de 2021– Angel Medical Systems, Inc. anunciou a primeira implantação comercial de seu principal produto, o dispositivo “The Guardian” na região dos EUA. Este foi o primeiro procedimento seguido pela recente aprovação da FDA.

- Abril de 2021- Phoenix Cardiac Devices, Inc. anunciou que recebeu uma marca CE para seu produto, dispositivo BACE (Anuloplastia Basal do Cardio externamente). Esta aprovação auxilia na comercialização do BACE na União Europeia.

- Março de 2021– A FDA dos EUA anunciou a aprovação do primeiro tratamento não cirúrgico de válvula cardíaca do mundo para pacientes pediátricos e adultos que sofrem de uma via de saída do ventrículo direito (VSVD) nativa ou reparada cirurgicamente. O dispositivo foi desenvolvido especificamente para tratar pacientes com regurgitação cardíaca pulmonar grave.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de dispositivos cardiovasculares fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como a prevalência das principais doenças cardiovasculares, lançamentos de novos produtos e principais desenvolvimentos da indústria, avanços tecnológicos em dispositivos cardiológicos, análise das principais negociações do mercado e análise de pipeline. Além disso, considera o impacto do COVID-19 no mercado global. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca as principais estratégias dos participantes do mercado. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,07% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de dispositivo

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 70,02 mil milhões de dólares em 2025 e deverá atingir 139,35 mil milhões de dólares em 2034.

Em 2025, a América do Norte situou-se em 36,79 mil milhões de dólares.

Crescendo a um CAGR de 8,07%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

Espera-se que o segmento de dispositivos terapêuticos e cirúrgicos lidere este mercado durante o período de previsão.

A forte prevalência de doenças cardíacas, a demanda robusta e o volume de procedimentos de dispositivos cardiológicos em todo o mundo e as iniciativas de P&D que levam ao lançamento de novos produtos são os principais fatores que impulsionam o crescimento do mercado.

Medtronic plc, Abbott Laboratories e Boston Scientific são os principais players do mercado global.

A América do Norte dominou o mercado em 2025 em termos de participação.

Espera-se que o aumento dos gastos com procedimentos cardiovasculares, o lançamento de novos produtos, o aumento da incidência de doenças cardíacas e iniciativas robustas de P&D impulsionem a adoção dos produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 155

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco