Tamanho do mercado de vans de carga, participação e análise da indústria, por tamanho do veículo (vans de carga pequenas, vans de carga médias e vans de carga grandes), por propulsão (ICE e elétrica), por aplicação (entrega de última milha e comércio eletrônico, logística e transporte de carga, construção e utilidades, cadeia de frio/transporte refrigerado e outros), por canal de vendas (OEM e pós-venda) e previsão regional, 2026-2034

Tamanho do mercado de vans de carga e perspectivas futuras

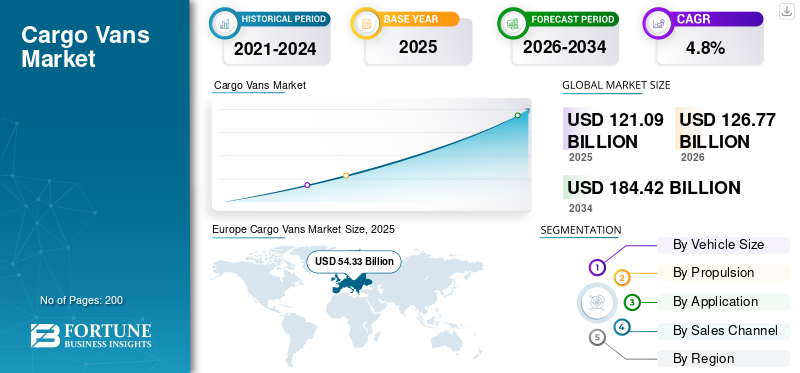

O tamanho do mercado global de vans de carga foi avaliado em US$ 121,09 bilhões em 2025. O mercado deve crescer de US$ 126,77 bilhões em 2026 para US$ 184,42 bilhões até 2034, exibindo um CAGR de 4,8% durante o período de previsão. A Europa dominou o mercado de vans de carga com uma participação de mercado de 44,86% em 2025.

O mercado global cobre a procura mundial de veículos de carga utilizados para transportar mercadorias em ambientes comerciais, normalmente classificados como veículos comerciais ligeiros e adquiridos por empresas para apoiar a atividade de transporte e serviços. As carrinhas de carga estão no centro do comércio moderno, pois proporcionam um espaço fechado e seguro para o transporte de encomendas, ferramentas e mercadorias com temperatura controlada através de cidades e corredores regionais. O mercado abrange motores convencionais e mais recentes, incluindo modelos de combustão interna e oveículo elétricocategoria, à medida que as frotas equilibram os requisitos de desempenho com as metas regulatórias e de sustentabilidade.

Nos próximos anos, a indústria evoluirá em torno de três forças práticas, como o crescimento do comércio eletrónico, janelas de entrega mais apertadas e restrições de acesso a nível da cidade que remodelarão a forma como as mercadorias circulam através de áreas densamente povoadas. Estas mudanças estão diretamente ligadas à crescente procura de soluções de entrega de última milha, onde as carrinhas de carga permitem operações de entrega de alta frequência em ambientes logísticos urbanos. Ao mesmo tempo, as empresas estão a modernizar a gestão de frotas através da telemática, da otimização de rotas e da manutenção preditiva, transformando as carrinhas em ativos de trabalho conectados, apoiados pelos avanços tecnológicos.

A resiliência operacional é outra alavanca de crescimento. À medida que as cadeias de abastecimento globais se tornam mais complexas, os expedidores e as empresas de serviços estão a expandir as frotas para manter as entregas fiáveis, impulsionando uma procura crescente por veículos que possam ser implantados rapidamente e que funcionem de forma económica em diferentes perfis de rotas. O tamanho do veículo também é importante: vans de tamanho médio geralmente equilibram carga útil, praticidade de estacionamento e eficiência de utilização, enquanto algumas aplicações exigem configurações mais pesadas para toneladas e classes de carga útil acima de 3 toneladas, dependendo das regulamentações locais e dos ciclos de trabalho.

Durante o período de previsão, espera-se que o mercado de vans cresça de forma constante, apoiado por políticas de eletrificação, otimização de custos operacionais e expansão das redes de entrega comercial. Os principais OEMs, como a Mercedes Benz e a Ford Motor Company, estão ampliando as linhas de produtos e serviços digitais para capturar clientes de frota e melhorar o tempo de atividade.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE VANS DE CARGA

Telemática conectada e plataformas de dados transformam a produtividade da frota

Uma tendência definidora é a expansão dos serviços de veículos conectados que melhoram a utilização e o tempo de atividade. As frotas estão adotando plataformas em nuvem para monitorar o uso de energia, o comportamento dos motoristas, os cronogramas de manutenção e o desempenho das rotas quase em tempo real. Isto fortalece o gerenciamento da frota, reduz o tempo de inatividade não planejado e apoia o dimensionamento sem perder a qualidade do serviço. À medida que os avanços tecnológicos se espalham, a conectividade torna-se um motor de compra, especialmente para os operadores que gerem grandes redes de entrega multicidades.

- Por exemplo, em setembro de 2024, o Ford Pro descreveu atualizações à sua plataforma de software, destacando capacidades de otimização de frota construídas a partir de dados de veículos conectados em grande escala e ferramentas concebidas para melhorar o tempo de atividade comercial.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão do comércio eletrônico e incentivos para soluções de entrega de última milha aceleram a demanda do mercado

O rápido crescimento do comércio electrónico está a aumentar directamente os volumes de encomendas nas regiões urbanas e semi-urbanas, criando uma expansão estrutural emveículo comercialfrotas. Ao mesmo tempo, vários governos estão a introduzir incentivos para soluções de entrega de última milha, encorajando a modernização da frota e a adopção de veículos mais ecológicos. Estas medidas apoiam a crescente procura de soluções de entrega de última milha, levando as empresas a expandir a capacidade das carrinhas de carga. À medida que os prazos de entrega diminuem e a densidade das rotas aumenta, os operadores necessitam de veículos fiáveis para gerir as operações de entrega de alta frequência, resultando num aumento sustentado da procura durante o período de previsão.

- Por exemplo, em Janeiro de 2024, a ACEA informou que os registos de carrinhas na UE aumentaram para 1.586.688 unidades em 2024, reflectindo a actividade logística sustentada e a procura de substituição nos principais mercados.

RESTRIÇÕES DE MERCADO

Altos custos iniciais e prontidão para carregamento Transição lenta da frota

Uma restrição importante é o custo inicial mais elevado das carrinhas de carga eléctricas a bateria e a prontidão desigual dos depósitos e cobrança pública para operações comerciais. As frotas muitas vezes precisam investir em carregadores, atualizações elétricas e novos processos antes de ampliar as compras. Em regiões com utilização restrita, o risco de tempo de inatividade é mais importante do que a economia de combustível, retardando a adoção. Isto é especialmente relevante onde os incentivos governamentais são limitados ou onde a construção de infra-estruturas fica aquém das necessidades de expansão da frota.

- Por exemplo, em abril de 2025, a AP informou que a GM interrompeu temporariamente a produção do BrightDrop no Canadá devido à demanda mais fraca do que o esperado e ao alto estoque, mostrando volatilidade na adoção de veículos comerciais elétricos.

OPORTUNIDADES DE MERCADO

Créditos EV Comerciais e Apoio a Políticas Ajudam na Modernização da Frota

Uma grande oportunidade surge do apoio político que reduz os custos totais de propriedade e acelera a aquisição de frotas. Muitos mercados estão a utilizar incentivos governamentais e créditos comerciais direcionados para acelerar a adoção de veículos comerciais limpos. Esses programas tornam as vans eletrificadas mais acessíveis, ajudando a modernizar as frotas e, ao mesmo tempo, melhorando a conformidade e a economia operacional. Com o tempo, os incentivos também atraem investimentos em ecossistemas de cobrança e serviços, reforçando o crescimento do mercado de vans de carga durante o período de previsão.

- Por exemplo, em fevereiro de 2026, o IRS declarou que as empresas qualificadas podem reivindicar um Crédito de Veículo Limpo Comercial sob o IRC 45W, com créditos de até 40.000 dólares para veículos comerciais elegíveis.

DESAFIOS DO MERCADO

As interrupções na cadeia de suprimentos mantêm a produção e as entregas incertas

Um desafio persistente é a fragilidade nas cadeias de abastecimento, especialmente parasemicondutorese eletrônicos necessários para vans modernas e sistemas de segurança. Mesmo quando a procura é saudável, os fabricantes podem enfrentar estrangulamentos de produção que atrasam a disponibilidade dos veículos, criam atrasos e aumentam os custos para os clientes da frota. Esta incerteza complica o planeamento de aquisições para grandes frotas e pode levar os operadores a prolongar a vida útil dos veículos em vez de os atualizarem, abrandando a dinâmica do mercado.

Análise de Segmentação

Por tamanho do veículo

Vans de tamanho médio dominam enquanto equilibram carga útil e praticidade na cidade

Com base no tamanho do veículo, o mercado é segmentado em pequenas vans de carga, vans de carga médias e grandes vans de carga.

As vans de médio porte lideram, pois entregam grande volume de carga, facilidade de manobra e alta utilização na logística urbana. Adaptam-se a rotas mistas, centros densos e zonas suburbanas, ao mesmo tempo que permanecem operados de forma económica para frotas e PME. Suas opções flexíveis de atualização oferecem suporte a ferramentas, pacotes e produtos com temperatura controlada. Em muitos mercados, essas plataformas atendem a necessidades de carga útil que vão desde pacotes compactos até toneladas regulamentadas e ciclos de trabalho acima de 3 toneladas.

- Por exemplo, em março de 2024, a Stellantis apresentou a sua renovada linha de carrinhas Pro One em várias marcas, refletindo como as plataformas de média dimensão continuam a ser produtos essenciais para compradores profissionais e de frotas.

Espera-se que o segmento de grandes vans de carga cresça a um CAGR de 5,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão

O ICE domina, pois continua sendo a escolha de frota mais simples e de menor risco

Com base na propulsão, o mercado é bifurcado em ICE e elétrico.

As vans de carga ICE continuam dominantes à medida que as redes de reabastecimento estão maduras, os custos de aquisição são mais baixos e as frotas podem manter uma elevada utilização sem restrições de cobrança. Muitas operadoras precisam de alcance previsível, resposta rápida e ampla cobertura de serviços, que os modelos ICE oferecem atualmente. Mesmo à medida que a eletrificação se expande, o ICE continua a ser essencial para rotas longas e frotas mais pequenas que ainda não podem investir em infraestruturas de carregamento.

- Por exemplo, em janeiro de 2025, a ACEA informou que as carrinhas a diesel atingiram uma quota de 84,5% nos registos da UE 2024, enquanto as carrinhas eletricamente carregáveis diminuíram para 6,1%, confirmando o domínio do ICE.

Espera-se que o segmento elétrico cresça a um CAGR de 14,1% no período de previsão.

Por aplicativo

A entrega na última milha domina devido ao aumento da densidade das encomendas

Com base na aplicação, o mercado é segmentado em entrega de última milha e comércio eletrônico, logística e transporte de carga, construção e serviços públicos,cadeia de frio/transporte refrigerado, e outros.

A entrega no último quilómetro e o comércio eletrónico lideram, uma vez que as redes de encomendas exigem paragens frequentes, horários apertados e acesso fiável às zonas urbanas. As vans de carga são a ferramenta padrão para esse trabalho, permitindo operações de entrega de alta frequência atreladas à crescente demanda por soluções de entrega de última milha. À medida que o retalho online se expande e as janelas de entrega diminuem, as frotas aumentam a capacidade e substituem os veículos mais rapidamente, reforçando o domínio deste segmento a nível global.

- Por exemplo, em dezembro de 2025, a Mercedes-Benz declarou que a sua fábrica em Charleston construiu um eSprinter totalmente elétrico como o quinto milionésimo Sprinter e o entregou à FedEx, destacando as prioridades da frota de entrega.

Espera-se que o segmento de entrega de última milha e comércio eletrônico cresça a um CAGR de 6,1% durante o período de previsão.

Por canal de vendas

OEM domina porque as frotas preferem compra direta e suporte

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

As vendas OEM dominam à medida que grandes frotas compram diretamente para obter especificações consistentes, cobertura de garantia e suporte de serviço coordenado. Os relacionamentos diretos com OEM também ajudam com programas de financiamento, atualização e tempo de atividade, o que é importante quando as frotas aumentam rapidamente. À medida que a conectividade e os pacotes de serviços se expandem, os canais OEM ganham ainda mais vantagens ao oferecer pacotes integrados de veículo e software que reduzem o risco operacional para clientes comerciais.

- Por exemplo, em março de 2025, o Ford Pro associou os modelos Transit eletrificados às soluções de software, carregamento e serviço Ford Pro, reforçando a razão pela qual as frotas preferem pacotes liderados por OEM em vez de compras fragmentadas.

Espera-se que o segmento OEM cresça a um CAGR de 4,9% durante o período de previsão.

Perspectiva regional do mercado de vans de carga

Por região, o mercado global é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Europa

Europe Cargo Vans Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa detinha a carga dominantemercado de vansparticipação em 2025, avaliada em 54,33 mil milhões de dólares, e também manteve a liderança em 2024, com 52,49 mil milhões de dólares. A Europa lidera, uma vez que os furgões de carga são o veículo de trabalho padrão para muitas PME e redes de distribuição, apoiados por cidades densas e ecossistemas maduros de furgões profissionais. Fortes ciclos de substituição comercial e ampla escolha de produtos mantêm alta utilização na logística urbana. A orientação política e os incentivos governamentais também impulsionam a modernização da frota e as atualizações tecnológicas, sustentando a liderança durante o período de previsão.

- Por exemplo, em Janeiro de 2025, a ACEA confirmou que as vendas de furgões novos na UE atingiram 1.586.688 unidades em 2024, com crescimento nos principais mercados, reforçando o domínio estrutural da Europa na procura de furgões.

Mercado de vans de carga na Alemanha

O tamanho do mercado da Alemanha em 2025 foi registado em cerca de 12,10 mil milhões de dólares, representando cerca de 10,0% das receitas globais.

Mercado de vans de carga no Reino Unido

O tamanho do mercado do Reino Unido em 2025 foi avaliado em cerca de 8,75 mil milhões de dólares, representando cerca de 7,2% das receitas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 41,83 bilhões em 2026 e garanta a posição de segunda maior região do mercado. A expansão da região Ásia-Pacífico é apoiada pelo crescimento industrial, pela rápida urbanização e pela rápida expansão dos ecossistemas de entrega ligados ao crescimento do comércio eletrónico. A profundidade da produção local fortalece as cadeias de abastecimento, enquanto as cidades priorizam a movimentação eficiente de mercadorias. A eletrificação aumenta onde a política é forte e a consolidação da frota melhora a viabilidade de carregamento, criando um impulso a longo prazo nas carrinhas comerciais.

Mercado de vans de carga na China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 25,00 mil milhões de dólares, representando cerca de 20,6% do mercado global.

Mercado de vans de carga da Índia

O valor do mercado indiano em 2025 foi avaliado em cerca de 2,90 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 4,9% nos próximos anos e atinja uma avaliação de 8,91 mil milhões de dólares até 2026. A América do Norte cresce através da renovação da frota, da digitalização centrada na produtividade e da expansão das redes de encomendas. Os grandes operadores padronizam cada vez mais as vans para densidade de rotas e operações de depósito, apoiadas por políticas de gestão de frotas conectadas e de eletrificação. Os EUA continuam a ser o principal motor, com grandes programas de OEM e de frotas moldando as aquisições. O caminho regulatório da Califórnia também influencia o planejamento corporativo e os cronogramas de adoção do ZEV.

Mercado de vans de carga dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi analiticamente aproximado em cerca de 6,60 mil milhões de dólares em 2025, representando cerca de 12,5% do mercado global.

Resto do mundo

O crescimento no resto do mundo é desigual, mas positivo, impulsionado pela modernização da logística e das frotas de serviços. A América Latina testemunha atualizações graduais da frota comercial à medida que a penetração do comércio eletrónico se expande e as redes de entrega urbana amadurecem. A sensibilidade aos custos permanece elevada, pelo que a acessibilidade, a durabilidade e a cobertura do serviço moldam a procura mais do que as funcionalidades premium, embora os projetos-piloto de eletrificação seletiva estejam a aumentar.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas centradas na frota e eletrificação moldam vantagem competitiva no mercado

A concorrência no mercado global é liderada por fabricantes que podem fornecer plataformas de alto volume, suporte pós-venda confiável e fortes parcerias de ecossistema para usuários comerciais. As estratégias vencedoras concentram-se cada vez mais no valor total do ciclo de vida, incluindo serviços conectados, garantias de tempo de atividade e soluções integradas de carregamento ou combustível para frotas. As empresas também estão a reforçar a sua presença na produção regional para reduzir os riscos e melhorar a capacidade de resposta quando a procura comercial aumenta.

Grandes OEMs estão investindo em arquiteturas de veículos modulares que suportam vários estilos de carroceria e necessidades de carga útil, ajudando-os a atender tanto a entrega de encomendas quanto casos de uso especializados (serviços públicos, transporte refrigerado e frotas de serviço). Os portfólios de produtos estão se expandindo tanto no ICE quanto nobateria-elétricas, mas a vantagem competitiva geralmente vem de software e serviços como manutenção agrupada, diagnóstico preditivo e integração em nível de plataforma com sistemas de frota de clientes. Isto leva os fabricantes a criarem ofertas comerciais completas, em vez de apenas venderem veículos.

Os líderes de veículos comerciais também competem através de parcerias com operadores logísticos, upfitters e fornecedores de carregamento, permitindo uma implementação mais rápida para grandes frotas. A força e a confiança da marca são essenciais à medida que os compradores de frotas priorizam a durabilidade, as redes de reparação e o valor residual. Paralelamente, as empresas continuam a melhorar as características de produtividade, a assistência ao condutor, a conectividade, o design da área de carga e a eficiência energética para se diferenciarem num segmento de furgões lotado.

- Por exemplo, em março de 2025, a Ford Pro disse que agora oferece variantes eletrificadas em toda a família Transit e iniciou a produção do novo E-Transit Courier, expandindo a capacidade focada na frota.

LISTA DAS PRINCIPAIS EMPRESAS DE VANS DE CARGA PERFILADAS

- Grupo Mercedes-Benz(Alemanha)

- Ford Motor Company(NÓS.)

- Stellantis(Holanda)

- Grupo Renault (França)

- Veículos Comerciais Volkswagen (Alemanha)

- Toyota Motor Corporation (Japão)

- Nissan Motor Co. (Japão)

- General Motors (EUA)

- Grupo Iveco (Itália)

- Hyundai Motor Company (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:O IRS continuou a publicar orientações para o Crédito de Veículos Comerciais Limpos sob o IRC 45W, apoiando a economia da adoção comercial de VE. Este tipo de apoio político influencia os planos de comercialização OEM paravans elétricas.

- Janeiro de 2026:A PlusAI anunciou a expansão da sua parceria com a IVECO para o primeiro programa de implantação de camiões autónomos de nível 4 no sul da Europa. O anúncio mostra a colaboração crescente entre OEMs e fornecedores de software autônomo.

- Maio de 2025:A Kia apresentou publicamente a sua estratégia PV5 e de veículos comerciais no Reino Unido, incluindo planos para uma rede especializada que apoia a sua abordagem PBV. Isto marca a entrada estruturada da Kia nos veículos comerciais elétricos na Europa.

- Abril de 2025:A Stellantis anunciou a expansão da capacidade de produção da sua gama de carrinhas comerciais Pro One nas principais instalações de produção europeias para satisfazer a procura sustentada de clientes de logística e de frotas profissionais. A mudança fortalece a disponibilidade de fornecimento das marcas de vans de carga Peugeot, Citroën, Opel e Fiat Professional.

- Março de 2025:A Ford Pro anunciou a expansão da produção do E-Transit Courier totalmente eléctrico na Europa, visando a crescente procura da frota por carrinhas de carga eléctricas compactas utilizadas em operações de entrega de última milha. A medida apoia a estratégia de eletrificação comercial da Ford.

- Março de 2025:O Ford Pro enfatizou a integração de vans com soluções de software, cobrança e serviços projetadas para maximizar o tempo de atividade. Isto expande o modelo “veículo + ecossistema” em que as frotas aumentam a procura.

- Janeiro de 2025:Os Correios dos EUA divulgaram etapas de aquisição para a eletrificação, incluindo veículos E-Transit e planejamento de infraestrutura de carregamento. Isto criou um grande programa de referência do setor público para a implantação comercial de VE.

COBERTURA DO RELATÓRIO

A análise global do mercado de vans de carga fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tamanho do veículo, propulsão, aplicação, canal de vendas e região |

| Por tamanho do veículo |

|

| Por Propulsão |

|

| Por aplicativo |

|

| Por canal de vendas |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 121,09 mil milhões de dólares em 2025 e deverá atingir 184,42 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 54,33 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,8% durante o período de previsão.

O segmento de vans de carga de médio porte liderou o mercado em tamanho de veículo.

A expansão do comércio eletrônico e os incentivos para soluções de entrega de última milha estão impulsionando o mercado global.

Grupo Mercedes-Benz, Ford Motor Company, Stellantis e Grupo Renault são alguns dos principais players do mercado.

A Europa dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco