Tamanho do mercado de vidro celular, análise de participação e indústria, por tipo de produto (bloco e casca e cascalho de vidro de espuma), por aplicação (industrial, construção e outros) e previsão regional, 2026-2034

Tamanho do mercado de vidro celular e perspectivas futuras

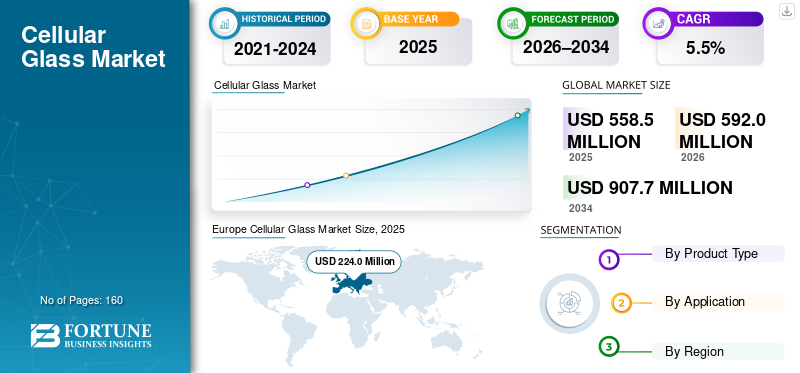

O tamanho global do mercado de vidro celular foi avaliado em US$ 558,5 milhões em 2025. O mercado deve crescer de US$ 592,0 milhões em 2026 para US$ 907,7 milhões até 2034, exibindo um CAGR de 5,5% durante o período de previsão. A Europa dominou o mercado de vidro celular com uma quota de mercado de 40,11% em 2025.

O vidro celular (também conhecido como vidro de espuma) é um material de isolamento rígido de célula fechada produzido pela formação de espuma de vidro reciclado e sua transformação em produtos como blocos, cascas, placas ou grânulos. É incombustível, impermeável à água e ao vapor, dimensionalmente estável e oferece alta resistência à compressão em comparação com muitas alternativas de isolamento. É amplamente utilizado em vários usos finais, incluindo construção, isolamento de processos industriais e outras aplicações especializadas onde o desempenho térmico a longo prazo e a resistência à umidade são críticos.

O crescimento do mercado é impulsionado por requisitos mais rigorosos de segurança dos edifícios e de eficiência energética, pela crescente preferência por sistemas de isolamento não combustíveis e pelo investimento contínuo em infraestruturas industriais e criogénicas que beneficiam de isolamento à prova de vapor.

Além disso, o mercado compreende vários players importantes, incluindo Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. e Tianjin Huali Thermal Insulation Building Material Co., Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de vidro celular

- Tamanho do mercado em 2025: US$ 558,5 milhões

- Tamanho do mercado em 2026: US$ 592,0 milhões

- Tamanho do mercado previsto para 2034: US$ 907,7 milhões

- CAGR: 5,5% de 2026-2034

- A Europa dominou o mercado de vidro celular com uma participação de 40,11% em 2025.

- O segmento block & shell foi responsável pela maior participação de mercado em 2025.

- O segmento industrial detinha 53,7% de participação em 2025.

Europa

A Europa foi avaliada em 224,0 milhões de dólares em 2025 e deverá atingir 238,7 milhões de dólares em 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 126,7 milhões de dólares em 2026, apoiada pelo crescimento das atividades industriais e de construção.

América do Norte

A América do Norte deverá crescer a uma CAGR de 5,7% e atingir 151,7 milhões de dólares até 2026, impulsionada pela infraestrutura e pela procura comercial de isolamento.

NÓS.

O mercado atingiu US$ 126,5 milhões em 2025, apoiado pela forte demanda de processamento industrial e projetos de infraestrutura.

Japão

O foco crescente em edifícios energeticamente eficientes e soluções de isolamento industrial está apoiando o crescimento do mercado.

Leia mais

TENDÊNCIAS DO MERCADO DE VIDRO CELULAR

Envelopes de construção à prova de fogo, isolamento circular de vidro reciclado e projetos criogênicos

A procura de vidro celular continua a ser moldada pela necessidade do sector da construção de soluções de isolamento não combustíveis e resistentes à humidade para telhados, fachadas e montagens subterrâneas, especialmente onde os códigos e especificações dão prioridade à segurança contra incêndios e à durabilidade a longo prazo. Ao mesmo tempo, os fornecedores estão a reforçar as narrativas de circularidade, aumentandovidro recicladoconteúdo e publicação de documentação ambiental de produtos, que apoia a adoção em compras orientadas para a sustentabilidade. Paralelamente, a procura industrial continua ancorada em projectos que exigem desempenho de isolamento em gamas extremas de temperatura, incluindo GNL e outros sistemas criogénicos, onde o isolamento à prova de vapor ajuda a reduzir os riscos de condensação e corrosão sob o isolamento.

- Por exemplo, a Diretiva revista sobre Desempenho Energético dos Edifícios (EU/2024/1275) entrou em vigor em 28 de maio de 2024 e enfatiza uma renovação mais rápida e um desempenho energético mais elevado no parque imobiliário da UE, apoiando a procura de isolamento durável (Comissão Europeia

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Necessidades de isolamento não combustível e à prova de vapor e requisitos de desempenho de suporte de carga impulsionam o crescimento do mercado

O vidro celular é cada vez mais especificado onde a incombustibilidade, a estabilidade térmica de longa vida e a impermeabilidade à umidade são obrigatórias, incluindo telhados planos, fundações e sistemas industriais expostos a condições operacionais adversas. Ao contrário de muitos materiais de isolamento poliméricos, o vidro celular mantém o desempenho sob condições úmidas e suporta altas cargas compressivas, que são relevantes para coberturas, conjuntos de equipamentos e projetos de isolamento abaixo do nível do solo. Em aplicações industriais, requisitos de desempenho consistentes e aquisições orientadas por especificações apoiam a adoção repetida em plantas de processo e ativos criogênicos.

- Por exemplo, a ASTM C552 define requisitos de desempenho para isolamento térmico de vidro celular destinado a sistemas comerciais e industriais.

RESTRIÇÕES DE MERCADO

Maior custo instalado versus isolamento de commodity e uma base limitada do produtor limitam uma adoção mais ampla

O vidro celular é normalmente posicionado como um material de isolamento premium, e a adoção pode ser limitada em projetos sensíveis ao custo, ondeespumas de polímeroou lã mineral são substitutos aceitos. O mercado também possui um número limitado de fabricantes especializados e a logística pode ser restritiva para o cascalho de espuma de vidro devido à economia do transporte a granel. Além disso, a especificação e a familiaridade do contratante podem ser desiguais entre as regiões, aumentando a carga de qualificação e aprendizagem de instalação para determinadas equipes de projeto. Coletivamente, esses fatores podem restringir a adoção do produto, impedindo o crescimento do mercado de vidro celular.

OPORTUNIDADES DE MERCADO

Programas de renovação e expansão da capacidade de GNL/criogênica para criar oportunidades lucrativas de crescimento

Programas de renovação orientados por políticas e regras reforçadas de desempenho energético criam oportunidades para o vidro celular em telhados, fundações e montagens sensíveis à humidade, onde a sua longa vida útil e a baixa absorção de água reduzem o risco do ciclo de vida. Do lado industrial, a expansão da capacidade de GNL e o investimento mais amplo em infra-estruturas criogénicas apoiam a procura de isolamento à prova de vapor que mantenha a integridade estrutural através de gradientes extremos de temperatura. Também existem oportunidades para expandir a adoção de cascalho de espuma de vidro como um isolamento circular e resistente e material de preenchimento leve em fundações e projetos de infraestrutura.

- O Global LNG Capacity Tracker da Agência Internacional de Energia destaca as contínuas adições de capacidade de liquefação até 2030, apoiando a procura de isolamento associada aInfraestrutura de GNL

DESAFIOS DO MERCADO

Risco de substituição em usos de construção padrão e ciclicidade do projeto em usos finais industriais, pode dificultar o crescimento do mercado

Em aplicações padrão de isolamento de edifícios, o vidro celular compete com materiais de isolamento de baixo custo, e o risco de substituição permanece elevado onde a incombustibilidade ou a estanqueidade ao vapor não são um requisito estrito. Para aplicações industriais e criogénicas, a procura pode ser orientada por projetos, com as aquisições ligadas aos ciclos de investimento nas indústrias de GNL, refinação e processamento. Além disso, a volatilidade dos custos de energia pode influenciar a economia da produção, enquanto as aprovações específicas da região e as práticas dos empreiteiros podem retardar a adoção em novas geografias.

Análise de Segmentação

Por tipo de produto

Segmento Block & Shell lidera devido ao seu alto uso em isolamento industrial e aplicações em telhados e edifícios

Com base no tipo de produto, o mercado é segmentado em bloco e cascalho de vidro de espuma.

O segmento de bloco e casca foi responsável pela maior participação de mercado de vidro celular em 2025. O segmento é impulsionado pelo uso em sistemas de isolamento industrial e aplicações exigentes em telhados e edifícios onde a incombustibilidade e o desempenho à prova de vapor são críticos.

Espera-se que o segmento de cascalho de espuma de vidro cresça favoravelmente ao longo do período de previsão, é apoiado pelo uso como isolamento de suporte de carga e preenchimento leve em fundações, telhados e infraestrutura. O seu crescimento está alinhado com as práticas de construção circular e com o interesse crescente em agregados à base de vidro reciclado para isolamento e drenagem. O segmento de cascalho de espuma de vidro deverá crescer a um CAGR de 5,1% durante o período do estudo.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A aplicação industrial domina devido ao uso extensivo de vidro celular

Por aplicação, o mercado é categorizado em industrial, construção, entre outros.

O segmento industrial foi responsável pela maior participação de mercado de vidro celular de 53,7% em 2025. O crescimento do segmento é impulsionado principalmente pelas especificações de vidro celular em plantas de processo, refinarias, instalações químicas e sistemas criogênicos, onde a impermeabilidade à umidade e o desempenho térmico de longa vida reduzem os riscos operacionais.

O segmento de construção também deverá experimentar um CAGR de 5,2% no período projetado. O crescimento do segmento é apoiado por telhados premium e montagens subterrâneas, especialmente onde a incombustibilidade, a resistência à compressão e a resistência à água são críticas.

Perspectiva regional do mercado de vidro celular

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Europa

Europe Cellular Glass Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa detinha a participação dominante em 2025, avaliada em 224,0 milhões de dólares, e deverá manter a participação líder em 2026, com 238,7 milhões de dólares. O crescimento da região é impulsionado por rigorosos requisitos de desempenho energético dos edifícios e pela forte adopção de combustíveis não combustíveis.isolamentosoluções em projetos de renovação e novas construções.

Mercado de vidro celular da Alemanha

O mercado da Alemanha atingiu aproximadamente 59,1 milhões de dólares em 2025, equivalente a cerca de 6,4% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de vidro celular do Reino Unido

O Reino Unido em 2025 alcançou US$ 29,3 milhões, representando aproximadamente 5,3% da receita do mercado global.

América do Norte

Espera-se que a América do Norte registe um crescimento significativo de 5,7% durante o período de previsão e atinja 151,7 milhões de dólares em 2026. A região beneficia de especificações de coberturas de missão crítica, requisitos de isolamento industrial e investimento contínuo em ativos de energia e da indústria de processos.

Mercado de vidro celular dos EUA

Em 2025, o mercado dos EUA arrecadou 126,5 milhões de dólares, uma vez que o país é responsável pela maior parte do consumo regional através de infraestruturas upstream e midstream, ativos de processamento industrial e projetos de isolamento de edifícios comerciais de alto desempenho.

Ásia-Pacífico

A Ásia-Pacífico também é um contribuidor significativo, com o mercado estimado em atingir US$ 126,7 milhões em 2026. O crescimento da região é apoiado pelo investimento industrial, pela adoção seletiva em envelopes de construção de alto desempenho e pela expansão decadeia de frioe infraestrutura de processos. A China continua a ser o maior consumidor da região, enquanto o Japão e a Coreia do Sul contribuem através de aplicações industriais e de construção de alta especificação.

Mercado de vidro celular da China

Em 2025, o mercado chinês capturou 47,3 milhões de dólares impulsionados pelo isolamento industrial em produtos químicos, refinação e sistemas criogénicos/cadeia de frio selecionados, onde o desempenho à prova de humidade e não combustível é valorizado.

América latina

A América Latina está a registar um crescimento constante, com projeções para 2026 estimadas em 29,8 milhões de dólares. A procura é em grande parte impulsionada pelas importações e está ligada a projectos industriais selectivos, especificações de construção premium e casos de utilização de infra-estruturas onde o isolamento resistente e a resistência à humidade acrescentam valor.

Oriente Médio e África

O Médio Oriente e África estão a expandir-se gradualmente, com vendas registadas em cerca de 45,1 milhões de dólares em 2025. Os países do CCG representam a maior parte da procura regional devido a projectos de infra-estruturas industriais e energéticas onde o isolamento à prova de vapor é valorizado, enquanto a procura fora do CCG está ligada a construções seleccionadas e a aquisições institucionais.

Mercado de vidro celular GCC

O GCC atingiu US$ 26,8 milhões em 2025, representando aproximadamente 4,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão adotando vendas orientadas por especificações, posicionamento de circularidade e capacidade de fabricação para manter posições de mercado

A concorrência é moldada pelo conhecimento de processos (consistência de desempenho de célula fechada), capacidades de certificação e conformidade, acesso a matéria-prima de vidro reciclado e capacidade de apoiar especificações de projetos nos mercados de construção e industrial. Os principais diferenciais competitivos incluem serviços de fabricação de conchas e formatos personalizados, suporte de empreiteiros e documentação publicada de produtos para compras orientadas para a sustentabilidade.

Alguns dos principais players do mercado incluem Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. e Tianjin Huali Thermal Insulation Building Material Co., Ltd.

LISTA DAS PRINCIPAIS EMPRESAS DE VIDRO CELULAR PERFILADAS

- Owens Corning(NÓS.)

- Cunha Índia(Índia)

- PINOSKLO(Ucrânia)

- ZHEJIANG ZHENSHEN TECNOLOGIA DE ISOLAMENTO CORP.LTD. (China)

- Material de construção Co. da isolação térmica de Tianjin Huali, Ltd. (China)

- INSULTHERM (EUA)

- POLYDROS, S.A. (Espanha)

- Cellglas Group AB (Suécia)

- Metfel Engineering LLC (Turquia)

- Multi-Glass Insulation Ltd. (Canadá)

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,5% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de produto, aplicativo e região |

|

Por tipo de produto |

· Bloquear e Shell · Cascalho de espuma de vidro |

|

Por aplicativo |

· Industriais · Construção · Outros |

|

Por geografia |

· América do Norte (por tipo de produto, aplicação e país) o EUA (por aplicativo) o Canadá (por inscrição) · Europa (por tipo de produto, aplicação e país/sub-região) o Alemanha (por solicitação) o França (por inscrição) o Itália (por solicitação) o Reino Unido (por inscrição) o Resto da Europa (por solicitação) · Ásia-Pacífico (por tipo de produto, aplicação e país/sub-região) o China (por aplicativo) o Japão (por inscrição) o Índia (por inscrição) o Coreia do Sul (por inscrição) o Resto da Ásia-Pacífico (por inscrição) · América Latina (por tipo de produto, aplicação e país/sub-região) o Brasil (por aplicativo) o México (por inscrição) o Resto da América Latina (por inscrição) · Oriente Médio e África (por tipo de produto, aplicação e país/sub-região) o GCC (por aplicativo) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi de US$ 558,5 milhões em 2025 e deve atingir US$ 907,7 milhões até 2034.

O mercado deverá registrar um CAGR de 5,5% durante o período de previsão.

O segmento de aplicações industriais liderou o mercado em 2025.

A Europa detinha a maior participação de mercado em 2025.

Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. e Tianjin Huali Thermal Insulation Building Material Co., Ltd são alguns dos players proeminentes no mercado.

A necessidade crescente de isolamento não combustível e à prova de vapor em sistemas de construção e industriais, especialmente onde a segurança contra incêndio e a resistência à umidade são obrigatórias, impulsiona o crescimento.

Códigos de energia de construção mais rigorosos, aumento do uso em montagens subterrâneas/fundações e telhados planos, e investimentos industriais/criogênicos contínuos (por exemplo, GNL) onde o isolamento resistente à corrosão e de longa vida reduz o risco do ciclo de vida.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco