Tamanho do mercado de licenciamento químico, participação e análise da indústria, por tipo (derivados C2, derivados C1, derivados C3, derivados C4 e outros), por indústria de uso final (petroquímica, petróleo e gás, produtos químicos inorgânicos, agroquímicos, produtos químicos orgânicos, farmacêuticos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

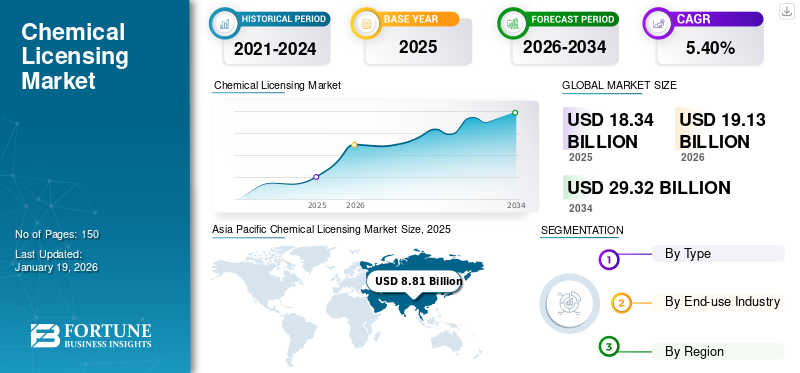

O tamanho global do mercado de licenciamento químico foi avaliado em US$ 18,34 bilhões em 2025. Prevê-se que cresça de US$ 19,13 bilhões em 2026 para US$ 29,32 bilhões até 2034, com um CAGR de 5,40% durante o período de previsão 2026-2034. A Ásia-Pacífico dominou o mercado de licenciamento de produtos químicos com uma participação de mercado de 48% em 2025.

O licenciamento de produtos químicos envolve a transferência de direitos de propriedade intelectual e tecnologias proprietárias de um licenciante para um licenciado, permitindo ao licenciado utilizar essas tecnologias para produção e desenvolvimento. As licenças normalmente cobrem uma série de processos químicos, incluindo aqueles para produção de combustíveis,lubrificantese especialidades químicas. Os acordos incluem frequentemente disposições sobre royalties, que são pagamentos feitos pelo licenciado ao licenciante com base numa percentagem das vendas ou numa taxa fixa por unidade produzida utilizando a tecnologia licenciada.

A assistência técnica do licenciante ao licenciado é comumente fornecida, incluindo treinamento, suporte técnico e acesso a conhecimento proprietário para garantir uma implementação eficaz. Garantias de desempenho também estão incluídas para garantir que a tecnologia licenciada atenda a determinados padrões de desempenho, proporcionando garantia ao licenciado e mitigando riscos. Este modelo de licenciamento de produtos químicos permite às empresas aceder a tecnologias avançadas sem a necessidade de desenvolvimento independente, aumentando assim as suas capacidades de produção e competitividade no mercado.

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation e Chevron Phillips Chemical Company LLC são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

CONCLUSÕES DO MERCADO DE LICENCIAMENTO GLOBAL DE QUÍMICOS

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 18,34 bilhões

- Tamanho do mercado em 2026: US$ 19,13 bilhões

- Tamanho do mercado previsto para 2034: US$ 29,32 bilhões

- CAGR: 5,40% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico liderou em 2025 com uma participação de 48%, passando de 8,81 mil milhões de dólares em 2025 para 9,22 mil milhões de dólares em 2026.

- Por tipo: Derivados C2 dominados devido à sua relação custo-benefício e amplas aplicações industriais.

- Por utilização final: Segmento petroquímico liderado, apoiado pela demanda por tecnologias de produção eficientes e sustentáveis.

Principais destaques do país:

- China: Grande contribuinte com rápida industrialização e forte procura de tecnologias petroquímicas licenciadas.

- Índia: Aumento da adoção de processos químicos sustentáveis e colaborações de licenciamento.

- EUA: Foco na inovação, digitalização e química verde impulsionando a procura de licenciamento.

- Alemanha: Conformidade regulatória e força de P&D apoiando tecnologias licenciadas ecologicamente corretas.

- Japão: Ênfase crescente na fabricação de produtos químicos avançados e energeticamente eficientes.

TENDÊNCIAS DO MERCADO DE LICENCIAMENTO DE QUÍMICOS

Inovações na fabricação de produtos químicos para incentivar a adoção de tecnologias licenciadas

A química verde está transformando a fabricação de produtos químicos ao integrar a sustentabilidade em tecnologias licenciadas. Estas inovações visam reduzir o desperdício, otimizar o uso de energia e utilizar recursos renováveis, oferecendo alternativas mais seguras aos métodos tradicionais. Por exemplo, a catálise enzimática e a síntese de base biológica fornecem soluções de baixo impacto que reduzem custos e cumprem os regulamentos, ao mesmo tempo que apelam à procura dos consumidores por produtos ecológicos.

- A Ásia-Pacífico testemunhou um crescimento de US$ 8,81 bilhões em 2025 para US$ 8,81 bilhões em 2026.

A digitalização também desempenha um papel fundamental no aumento da eficácia das tecnologias licenciadas. IA,aprendizado de máquinae a automação melhoram a precisão do processo e aceleram a pesquisa e o desenvolvimento. Ferramentas como modelagem preditiva e monitoramento de IoT oferecem insights em tempo real para melhor tomada de decisões e segurança. Dado que a indústria dá prioridade à eficiência e à inovação, as tecnologias que combinam a química verde com as capacidades digitais são vitais para aumentar a competitividade e expandir o alcance do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentando a conformidade regulatória e os padrões ambientais para ajudar no crescimento do mercado

Regulamentações governamentais mais rigorosas destinadas a reduzir a poluição estão a levar as empresas químicas a adoptar tecnologias licenciadas que cumpram as normas. Estas tecnologias incorporam métodos de produção mais limpos, redução de resíduos e eficiência de recursos, ajudando as empresas a evitar penalidades e a alinharem-se com os objetivos de sustentabilidade. Iniciativas, incluindo a economia circular e as metas de redução de carbono, impulsionam ainda mais a procura destas soluções.

As normas ambientais incentivam a adoção de tecnologias licenciadas, promovendo a sustentabilidade. Acordos como o Acordo de Paris motivam as empresas a implementar processos ecológicos. As tecnologias licenciadas, para aqueles que utilizam matérias-primas renováveis ou métodos energeticamente eficientes, proporcionam uma vantagem competitiva ao minimizar o impacto ambiental. Ao alavancar estas inovações, as empresas podem cumprir os regulamentos, melhorar a sua imagem ecológica e explorar mercados verdes em crescimento, tornando essas tecnologias essenciais para o crescimento da indústria.

RESTRIÇÕES DE MERCADO

Os acordos de licenciamento geralmente exigem investimentos iniciais substanciais que podem prejudicar o mercado

Os acordos de licenciamento no setor de tecnologia química exigem frequentemente investimentos iniciais substanciais que podem dificultar o crescimento do mercado de licenciamento de produtos químicos. Os custos associados à obtenção de direitos de licenciamento, incluindo taxas e devida diligência, podem representar barreiras financeiras significativas, especialmente para empresas mais pequenas. Além disso, a adaptação da tecnologia licenciada a processos de produção específicos normalmente exige mais investimentos em infraestrutura e pessoal qualificado, aumentando os custos globais. A conformidade com as normas regulamentares aumenta ainda mais a pressão financeira e pode atrasar a entrada do produto no mercado, desencorajando potenciais licenciados.

Além disso, a dependência dos licenciantes para atualizações e apoio pode sufocar a inovação, uma vez que as empresas podem estar menos inclinadas a investir no seu próprio desenvolvimento. Em resumo, embora o licenciamento de produtos químicos possa proporcionar acesso a tecnologias avançadas, os elevados custos iniciais podem limitar a inovação e o crescimento global do mercado.

OPORTUNIDADES DE MERCADO

Aumentar o foco na sustentabilidade cria oportunidades de mercado para tecnologias licenciadas

A crescente ênfase na sustentabilidade está a transformar a indústria química através do licenciamento de tecnologias inovadoras que melhoram o desempenho ambiental. As empresas estão a aproveitar soluções licenciadas, incluindo catálise avançada e química verde, para cumprir regulamentos rigorosos e destacar-se num mercado cada vez mais focado na ecologia. As colaborações entre instituições de investigação e a indústria estão a reforçar a inovação e a eficiência operacional.

Além disso, o investimento nestas tecnologias licenciadas conduz frequentemente a poupanças de custos significativas, através da redução do desperdício e do consumo de energia. Este intercâmbio global de melhores práticas garante a conformidade regulamentar e melhora a reputação da marca entre consumidores e investidores. À medida que a sustentabilidade se torna parte integrante das estratégias empresariais, o licenciamento de produtos químicos é uma ferramenta vital para as empresas que procuram impulsionar o crescimento e criar um futuro mais verde.

DESAFIOS DO MERCADO

Obstáculos significativos enraizados na proteção de propriedade intelectual e na conformidade regulatória podem criar um desafio de mercado

As inovações químicas exigem investimentos significativos em P&D, tornando essenciais estruturas sólidas de Propriedade Intelectual (PI) para proteger processos e fórmulas proprietárias. Os acordos de licenciamento devem equilibrar a concessão de acesso aos licenciados e, ao mesmo tempo, evitar modificações não autorizadas. Os negócios transnacionais enfrentam desafios devido às diferentes leis e regulamentos de patentes entre jurisdições. A conformidade com as normas ambientais e de segurança, incluindo REACH (Europa) ou TSCA (EUA), aumenta a complexidade, exigindo que os licenciantes atualizem frequentemente os contratos com base em alterações regulamentares.

Além disso, é crucial alinhar os interesses estratégicos dos licenciantes e licenciados em meio às crescentes demandas do mercado, especialmente em relação a práticas sustentáveis. Esta mudança muitas vezes leva a renegociações de termos para acomodar tecnologias ecológicas, mantendo ao mesmo tempo o valor da PI. Podem surgir conflitos sobre a participação nos lucros e o controlo operacional, especialmente em indústrias que incluem os agroquímicos, onde a procura regional flutua. A comunicação transparente, as estruturas de licenciamento adaptáveis e os mecanismos claros de resolução de litígios são essenciais para promover a colaboração a longo prazo.

IMPACTO DA COVID-19

A pandemia COVID-19 afetou muito o mercado. As medidas de confinamento e a restrição de movimentos prolongaram as auditorias e negociações no local, complicando os acordos. Os projetos transfronteiriços enfrentaram atrasos devido a restrições de viagem. Economicamente, a recessão levou à redução dos recursos financeiros para as empresas químicas, tornando-as mais cautelosas e dando prioridade a tecnologias com curtos períodos de retorno. A pandemia também acelerou a transformação digital, aumentando o interesse no licenciamento de tecnologias digitais parafabricação inteligentee plataformas industriais. Houve um maior foco na saúde e segurança, resultando numa elevada procura de tecnologias de licenciamento de produtos químicos relacionadas com materiais biocidas e protecção ambiental, particularmente em espaços públicos, por exemplo, hospitais e escolas.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Recentemente, o protecionismo comercial e as mudanças geopolíticas desafiaram o licenciamento de produtos químicos. O aumento das tarifas, os controlos de exportação mais rigorosos e as políticas comerciais complexas dificultam o fluxo transfronteiriço de tecnologias. Por exemplo, a guerra comercial entre os EUA e a China aumentou os custos para as empresas químicas, desencorajando o licenciamento internacional de tecnologias. As tensões geopolíticas podem perturbar as cadeias de abastecimento e limitar o acesso a materiais essenciais, afetando o licenciamento. As mudanças nas políticas comerciais, tais como tarifas e restrições às exportações, afectam ainda mais o comércio de produtos químicos, aumentando os custos e alterando a competitividade nos mercados globais. Consequentemente, as empresas químicas devem navegar pela conformidade comercial complexa para evitar riscos regulatórios.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

Na era pós-pandemia, as tendências de I&D no licenciamento de produtos químicos apresentam várias características principais. A digitalização é o foco principal, com as empresas utilizando IA e aprendizado de máquina para otimizar a descoberta de materiais e melhorar a colaboração por meio de plataformas digitais. Além disso, os investimentos em I&D estão a diversificar-se em áreas que incluemenergia renovável, produtos químicos de base biológica e produtos químicos eletrónicos, especialmente à medida que a transição energética global se acelera. A colaboração aprofundou-se à medida que as empresas trabalham com universidades e instituições para enfrentar desafios complexos, desempenhando o licenciamento um papel crucial no acesso a tecnologias externas. Por último, a localização da I&D está a tornar-se mais importante, impulsionada pelo protecionismo comercial e pelas mudanças geopolíticas, levando as empresas a melhorar as suas capacidades de inovação independentes e a aumentar o licenciamento de tecnologia local.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento de derivativos C2 dominado devido à sua relação custo-benefício e uso em uma ampla gama de aplicações

Com base no tipo, o mercado é classificado em derivativos C2, derivativos C1, derivativos C3, derivativos C4, entre outros.

O segmento de derivativos C2 deverá dominar o mercado com uma participação de 37,27% em 2026 e estima-se que registre uma taxa de crescimento anual significativa durante o período de previsão. Os derivados C2 referem-se principalmente a compostos orgânicos derivados do etileno, comoetanol, óxido de etileno, acetato de vinila, etc. Esses derivados têm amplas aplicações em indústrias como plásticos, fibras sintéticas, borracha sintética, solventes e produtos farmacêuticos, gerando uma demanda robusta por tecnologias químicas relacionadas. Os derivados C2 são derivados do etileno, uma das mais importantes matérias-primas químicas básicas, com fornecimento estável e custos relativamente baixos. As tecnologias químicas relacionadas com os derivados C2 podem ajudar os licenciados a reduzir os custos de produção e a melhorar os benefícios económicos, tornando-as altamente atractivas no mercado.

O segmento de derivativos C1 detém uma participação substancial no mercado. Esses derivados referem-se principalmente a compostos orgânicos derivados de moléculas de carbono único, como metano, metanol, cloreto de metila, formaldeído e clorometano. Esses derivados encontram amplas aplicações em indústrias comoplásticos, produtos farmacêuticos, fibras sintéticas e eletrônicos, impulsionando uma demanda robusta por tecnologias químicas relacionadas.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O Desenvolvimento Contínuo de Novos Processos Petroquímicos Impulsionou o Crescimento do Segmento

Pela indústria de uso final, o mercado é segmentado em petroquímicos, petróleo e gás, produtos químicos inorgânicos, agroquímicos, produtos químicos orgânicos, produtos farmacêuticos, entre outros.

Espera-se que o segmento petroquímico lidere o mercado, contribuindo globalmente com 31% em 2026. As empresas petroquímicas dependem de tecnologias de processo avançadas para aumentar a eficiência, reduzir custos e cumprir as regulamentações ambientais. O contínuo desenvolvimento de novos processos petroquímicos e a modernização das instalações existentes estimulam ainda mais a demanda por licenciamento de tecnologia neste segmento. As empresas químicas aproveitam o licenciamento de produtos químicos orgânicos e petroquímicos a granel para gerar receitas a partir de inovações de processos. À medida que a indústria química avança, espera-se que a procura por licenças de produtos químicos no segmento petroquímico aumente.

Opetróleo e gásO segmento detém uma participação substancial, pois abrange uma ampla gama de tecnologias, como as tecnologias de remoção de enxofre e gerenciamento de enxofre da GTC Vorro para tratamento de cabeça de poço a montante, tratamento de processamento central midstream e processos de refino a jusante, incluindo gasolina de craqueamento catalítico fluido (FCC) e diesel com teor de enxofre ultrabaixo (ULSD). A inovação contínua na indústria de petróleo e gás impulsionada pela crescente demanda por licenciamento é o principal fator que contribui para o crescimento do mercado. O segmento de Químicos Inorgânicos deverá deter uma participação de 9,2% em 2024.

PERSPECTIVAS REGIONAIS DO MERCADO DE LICENCIAMENTO DE QUÍMICOS

O mercado é categorizado em regiões da América do Norte, Ásia-Pacífico, Europa, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Chemical Licensing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico representou 8,81 mil milhões de dólares em 2025, representando 48,00% da indústria global, e deverá atingir 9,22 mil milhões de dólares em 2026. O mercado é impulsionado pela rápida industrialização e desenvolvimento de infra-estruturas na China, Japão e Coreia do Sul. A China foi responsável pela maior quota de mercado em 2024, avaliada em 8,43 mil milhões de dólares. A ascensão da classe média e a crescente industrialização impulsionam a necessidade de processos e materiais químicos avançados. As parcerias colaborativas entre empresas locais e corporações multinacionais são comuns à medida que as empresas procuram aproveitar tecnologias estabelecidas para melhorar as capacidades de produção. No entanto, desafios como a protecção da propriedade intelectual e a conformidade regulamentar variam significativamente entre os países desta região diversificada, o que pode afectar a facilidade de transferência de tecnologia e acordos de licenciamento. Espera-se que o mercado do Japão atinja 0,81 mil milhões de dólares até 2026, o mercado da China deverá crescer para 5,67 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,71 mil milhões de dólares até 2026.

- Na China, estima-se que o segmento de Agroquímicos detenha uma participação de mercado de 8,5% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo 4,13 mil milhões de dólares em 2025, representando 23,00% de participação, e deverá atingir 4,31 mil milhões de dólares em 2026. Na América do Norte, o panorama de licenciamento de produtos químicos é caracterizado por uma forte ênfase na inovação e sustentabilidade. A região beneficia de uma infra-estrutura robusta de investigação e desenvolvimento, com investimentos significativos em química verde e processos de fabrico avançados.

Os EUA são o país líder na região. A presença de grandes empresas químicas e um ambiente de colaboração entre instituições académicas, intervenientes da indústria e órgãos governamentais promovem uma atmosfera propícia à transferência de tecnologia no país. Esta tendência é reforçada por regulamentações ambientais rigorosas no país que pressionam por tecnologias mais limpas, tornando os acordos de licenciamento cada vez mais vitais para as empresas que pretendem permanecer competitivas ao mesmo tempo que aderem às normas regulamentares. Estima-se que o mercado dos EUA atinja US$ 4,07 bilhões até 2026.

Europa

Em 2025, a Europa gerou 3,56 mil milhões de dólares, contribuindo com 19,00% para as receitas do mercado global, e prevê-se que cresça para 3,7 mil milhões de dólares em 2026. O panorama europeu de licenciamento de produtos químicos é altamente avançado, marcado por um enfoque na sustentabilidade, na economia circular e na conformidade regulamentar. As rigorosas regulamentações ambientais da União Europeia, juntamente com a iniciativa Green Deal, impulsionam a inovação nos processos químicos, levando a um aumento na comercialização de tecnologias sustentáveis. As empresas celebram cada vez mais acordos de licenciamento para partilhar inovações, especialmente em áreas como bioplásticos, matérias-primas renováveis e processos energeticamente eficientes. A forte presença de instituições de investigação e consórcios industriais na Europa facilita o intercâmbio de conhecimentos e os esforços colaborativos de I&D, aumentando a atratividade dos acordos de licenciamento. O mercado do Reino Unido deverá atingir 0,29 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 1,32 mil milhões de dólares até 2026.

América latina

A América Latina contribuiu com 3,00% para o mercado global em 2025, com uma avaliação de 0,56 mil milhões de dólares, e deverá atingir 0,58 mil milhões de dólares em 2026. Na América Latina, o mercado está a evoluir gradualmente, influenciado tanto pelas necessidades locais como pelas tendências globais. Os ricos recursos naturais da região apresentam oportunidades de produção química e inovação, particularmente na agricultura e nos biocombustíveis. Além disso, as empresas locais procuram cada vez mais formar parcerias com empresas internacionais para obter acesso a tecnologias avançadas e melhorar a sua competitividade no mercado. A ênfase em práticas sustentáveis, especialmente na agricultura, está a começar a despertar o interesse em acordos de licenciamento que se concentrem em tecnologias amigas do ambiente.

Oriente Médio e África

Em 2025, o Médio Oriente e África representaram 1,27 mil milhões de dólares, representando 7,00% do mercado mundial, e prevê-se que cresça para 1,32 mil milhões de dólares em 2026. A região do Médio Oriente e África é um mercado emergente, com um forte foco no processamento de petróleo e gás e petroquímica. A vasta base de recursos naturais da região apoia uma indústria química próspera e as nações estão a investir fortemente na diversificação das suas economias. Os acordos de licenciamento podem facilitar a transferência de tecnologia que promova processos químicos mais eficientes e sustentáveis, alinhando-se com os objectivos de crescimento industrial da região e ao mesmo tempo abordando as preocupações ambientais. À medida que o mercado amadurece, existe potencial para uma maior colaboração com empresas internacionais que procuram aproveitar a experiência e os recursos locais.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes adotam estratégia de desenvolvimento de produtos para manter seu domínio no mercado

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation e Chevron Phillips Chemical Company LLC são os principais players do mercado. Os principais investimentos das empresas estão no desenvolvimento de aditivos que atendam às crescentes demandas por sustentabilidade e desempenho. Além disso, as empresas firmaram parcerias para desenvolver novos produtos e ganhar competência. Parcerias com ênfase em pesquisa e desenvolvimento por fornecedores de tecnologia são as estratégias que os players do mercado utilizam para aumentar sua presença global e manter sua marca na concorrência.

LISTA DAS PRINCIPAIS EMPRESAS LICENCIADORAS DE QUÍMICOS PERFILADAS

- Exxon Mobil Corporation(NÓS.)

- BASF SE(Alemanha)

- (EUA)

- LyondellBasell Industries Holdings B.V.(Holanda)

- Corporação Química Mitsubishi(Japão)

- Chevron Phillips Chemical Company LLC (EUA)

- Johnson Matthey plc (Reino Unido)

- Eastman Chemical Company (EUA)

- (Japão)

- Sumitomo Chemical Co., Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025 –A Mitsubishi Chemical anunciou que sua subsidiária, MU Ionic Solutions Corporation, celebrou um contrato de licença de patente com a CATL, concedendo à CATL acesso abateria de íon de lítiopatentes relacionadas. O acordo centra-se na tecnologia MP1 de controle interfacial de cátodo de próxima geração, com a Mitsubishi Chemical licenciando as patentes para CATL.

- Maio de 2025 –A Himadri Speciality Chemical assinou um acordo de licenciamento de tecnologia com a empresa australiana de materiais para baterias Sicona, representando um passo em direção à localização de materiais avançados para baterias de íons de lítio na Índia. O acordo fornece à Himadri direitos exclusivos para utilizar, comercializar e produzir a tecnologia de ânodo de silício-carbono (SiCx) proprietária da Sicona na Índia.

- Março de 2025 – O Mitsubishi Chemical Group (Grupo MCG) assinou um acordo de licenciamento com o Grupo SNF para a tecnologia do Grupo MCG para produzir N-vinilformamida (NVF). O NVF é uma matéria-prima utilizada na produção de polímeros funcionais. Através deste acordo, a SNF utilizará a tecnologia de fabricação licenciada para iniciar a produção comercial de NVF.

- Novembro de 2024 –A ExxonMobil celebrou um acordo de licenciamento com a Neuvokas Corporation, produtora do GatorBar, um vergalhão composto líder em GFRP. A ExxonMobil terá direitos exclusivos para sublicenciar o processo de fabricação da Neuvokas fora da América do Norte, ajudando a expandir o mercado global de vergalhões compostos para reforço de concreto.

- Abril de 2024 –A KBR e a Sumitomo Chemical formaram uma aliança, tornando a KBR o parceiro de licenciamento exclusivo para a tecnologia avançada de óxido de propileno por cumeno (POC) da Sumitomo.Óxido de propilenoé usado principalmente para produzir poliuretanos, que são encontrados em produtos como espumas, revestimentos, adesivos e selantes para indústrias em crescimento, como construção e automotiva.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo e indústria de uso final. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 5,40% de 2026 a 2034 |

|

Segmentação

|

Por tipo

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 18,34 mil milhões de dólares em 2025 e deverá atingir 29,32 mil milhões de dólares em 2034.

Registrando um CAGR de 5,40%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

Pela indústria de uso final, o segmento petroquímico liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado, 48% em 2025.

Regulamentações governamentais e padrões ambientais mais rígidos são fatores-chave que impulsionam o crescimento do mercado.

Espera-se que as inovações na fabricação de produtos químicos, como a química verde e a digitalização, impulsionem a adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco