Tamanho do mercado de medicamentos para dor crônica, participação e análise da indústria, por classe de medicamentos (AINEs, opioides, antidepressivos, anticonvulsivantes/gabapentinóides, analgésicos tópicos, anestésicos locais e outros), por indicação de doença (dor musculoesquelética, dor neuropática, dor relacionada ao câncer, dor pós-cirúrgica/pós-traumática, dor visceral e outros), por faixa etária (pediátrico e adulto), por tipo (de marca e Genérico), por via de administração (oral e parenteral), por canal de distribuição (farmácias hospitalares, farmácias especializadas, drogarias e far

Tamanho do mercado de medicamentos para dor crônica e perspectivas futuras

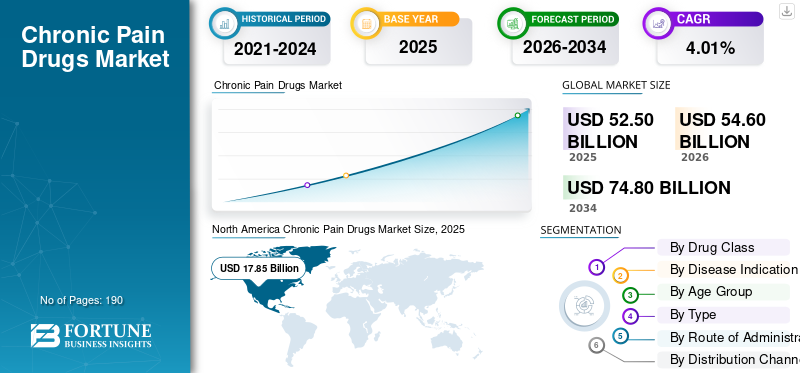

O tamanho do mercado de medicamentos para dor crônica foi avaliado em US$ 52,50 bilhões em 2025. O mercado deve crescer de US$ 54,60 bilhões em 2026 para US$ 74,80 bilhões até 2034, exibindo um CAGR de 4,01% durante o período de previsão.A América do Norte dominou o mercado de analgésicos crônicos com uma participação de mercado de 34% em 2025.

O mercado está preparado para crescer de forma constante ao longo do período de previsão, impulsionado pela ampla prevalência de dor crônica e pela demanda sustentada de tratamento farmacológico para dor neuropática, dor musculoesquelética, enxaqueca, dor relacionada ao câncer e outras condições de dor persistente. O crescimento do mercado também é assegurado pela crescente necessidade de terapias mais seguras e direcionadas para reduzir a dependência de abordagens tradicionais de tratamento baseadas em opióides. Além disso, o fardo crescente da dor crónica na população geriátrica e o foco crescente na melhoria da qualidade de vida estão a apoiar o desenvolvimento contínuo de produtos, a expansão do ciclo de vida e o investimento em pipeline neste mercado.

As principais empresas que operam no mercado estão cada vez mais focadas na expansão das suas ofertas de produtos e na sua comercialização.

- Por exemplo, em maio de 2025, a Eli Lilly and Company adquiriu a SiteOne Therapeutics para expandir seu pipeline de dor. O desenvolvimento fortaleceu o esforço da empresa para desenvolver novas terapias não opioides, incluindo o STC-004, um inibidor dos canais de sódio de Fase 2 que está sendo desenvolvido para a dor. Estas aquisições focadas em pipeline mostram que as empresas estão a aumentar o investimento em terapias de próxima geração, o que deverá apoiar o crescimento futuro do mercado.

Além disso, os principais players da indústria de analgésicos crônicos, como Viatris Inc., Eli Lilly and Company, AbbVie Inc. e TevaFarmacêuticoIndustries Ltd, estão se concentrando em pesquisa e desenvolvimento e parcerias estratégicas, expandindo suas ofertas para fortalecer suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de medicamentos para dor crônica

- Tamanho do mercado em 2025: US$ 52,50 bilhões

- Tamanho do mercado em 2026: US$ 54,60 bilhões

- Tamanho do mercado previsto para 2034: US$ 74,80 bilhões

- CAGR: 4,01% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 34,0% em 2025.

- O segmento de AINEs dominou o mercado.

- O segmento de dor musculoesquelética foi responsável pela maior participação de mercado em 2025.

América do Norte

Avaliado em US$ 17,85 bilhões em 2025 e manteve a liderança de mercado.

Ásia-Pacífico

Prevê-se que atinja 14,14 mil milhões de dólares em 2026, apoiado pelo aumento do envelhecimento da população e pela prevalência da dor crónica.

Europa

Prevê-se que atinja 14,09 mil milhões de dólares em 2026, impulsionado pelo envelhecimento da população e pelo fardo das doenças crónicas.

NÓS.

O mercado dos EUA deverá atingir US$ 17,26 bilhões em 2026.

Japão

O mercado do Japão é estimado em US$ 3,20 bilhões em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE MEDICAMENTOS PARA DOR CRÔNICA

A mudança em direção ao tratamento da dor sem opioides é uma tendência emergente do mercado

Uma importante tendência emergente do mercado é a mudança em direção a práticas de controle da dor não opioides. À medida que os sistemas de saúde, os médicos e os criadores de medicamentos se concentram em abordagens de tratamento mais seguras a longo prazo, a adopção de uma gestão da dor sem opiáceos e sem dependência é crucial. As preocupações relacionadas com a dependência de opiáceos, o risco de uso indevido e a segurança a longo prazo aumentaram a procura de alternativas que possam proporcionar alívio da dor com menor potencial de dependência. Como resultado, as empresas estão a investir mais em novos mecanismos, tais como inibidores dos canais de sódio e outras terapias específicas não opióides. Espera-se que esta mudança transforme o mercado, incentivando a inovação, expandindo as opções de tratamento e apoiando o crescimento comercial de medicamentos analgésicos mais seguros em todas as vias de tratamento da dor crónica.

- Por exemplo, em janeiro de 2025, a Vertex Pharmaceuticals recebeu a aprovação da FDA para o JOURNAVX (suzetrigina), um tratamento não opioide para adultos com dor aguda moderada a grave. Tais desenvolvimentos reforçam a confiança de que o futuro panorama do tratamento da dor irá cada vez mais além das terapias tradicionais baseadas em opiáceos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O crescente envelhecimento da população e a maior carga de dor apoiam a expansão do mercado

O fator crucial que impulsiona o crescimento do mercado de analgésicos crônicos é o aumento do envelhecimento da população. Como os adultos mais velhos são mais propensos a desenvolver condições de dor a longo prazo, como osteoartrite, dor neuropática, dor lombar e outras doenças degenerativas, prevê-se que aumentem a procura do produto. À medida que o número da população idosa aumenta, o número de pacientes que necessitam de alívio contínuo da dor e tratamento dos sintomas a longo prazo também se expande. Isto cria uma maior procura tanto de medicamentos para a dor já estabelecidos como de terapias mais recentes que podem oferecer maior segurança e alívio sustentado. Além disso, os pacientes mais velhos muitas vezes vivem com múltiplas condições crónicas, o que aumenta a necessidade de uma gestão farmacológica mais consistente da dor e apoia o crescimento a longo prazo deste mercado.

- Por exemplo, em Fevereiro de 2025, a OMS informou que, a nível mundial, o número de pessoas com 60 anos ou mais deverá aumentar de 1,1 mil milhões em 2023 para 1,4 mil milhões em 2030, e a prevalência da dor crónica também aumenta com a idade. Nos EUA, 36,0% dos adultos com 65 anos ou mais tinham dor crônica em 2023.

RESTRIÇÕES DE MERCADO

Riscos de segurança e cautela regulatória em torno do uso de opioides a longo prazo restringem o crescimento do mercado

Um fator significativo que restringe o crescimento do mercado são as preocupações de segurança que giram em torno do uso de opioides a longo prazo para o tratamento da dor. Essas terapias continuam associadas ao uso indevido, dependência, overdose e outros resultados adversos graves. À medida que estes riscos se tornaram mais visíveis, os reguladores e os prestadores de cuidados de saúde adoptaram uma abordagem mais cautelosa em relação a períodos prolongados.opioideprescrição no manejo da dor crônica. Isto reduz a confiança na prescrição, limita a duração do tratamento e leva tanto os médicos como os financiadores a favorecer estratégias de tratamento da dor mais monitorizadas ou alternativas.

- Por exemplo, em julho de 2025, a FDA dos EUA anunciou importantes atualizações de informações de prescrição de medicamentos opioides para dor, em toda a classe, para enfatizar ainda mais e caracterizar os riscos associados ao uso a longo prazo. As atualizações seguiram-se a uma revisão de dados que mostram sérios riscos de segurança a longo prazo, incluindo uso indevido, dependência, transtorno por uso de opioides e overdose. Essa supervisão do tratamento da dor à base de opioides pode limitar ainda mais o crescimento da prescrição no mercado.

OPORTUNIDADES DE MERCADO

A expansão do foco no gerenciamento da dor personalizado e com indicação específica oferece novos caminhos de crescimento do mercado

O mercado está preparado para beneficiar da mudança mais ampla em direcção à gestão multimodal e personalizada da dor. A dor crônica não é uma doença isolada e os pacientes geralmente respondem de maneira diferente dependendo da causa subjacente da dor. Os médicos estão se afastando do tratamento único e preferem cada vez mais terapias adequadas a mecanismos específicos de dor. Esses fatores criam espaço para terapias mais novas que podem ser posicionadas para grupos de pacientes claramente definidos, em vez do uso amplo e indiferenciado da dor. Da mesma forma, os modelos de cuidados multimodais estão a incentivar a utilização de medicamentos mais seguros e baseados em mecanismos, juntamente com outras abordagens de tratamento, o que está a melhorar o potencial comercial de medicamentos diferenciados para a dor.

- Por exemplo, em maio de 2025, a TRemedical dosou o primeiro paciente no ensaio de Fase II do TRD205 para dor neuropática pós-cirúrgica crônica. O TRD205 é um antagonista AT2R de primeira classe que está sendo desenvolvido especificamente para esse subtipo de dor crônica, destacando o movimento em direção a um tratamento da dor mais direcionado e focado nas indicações.

DESAFIOS DO MERCADO

Problemas de tolerabilidade a longo prazo com AINEs representam um desafio significativo para o crescimento do mercado

Um desafio significativo enfrentado pelo mercado é o risco associado a efeitos adversos associados a medicamentos não opiáceos amplamente utilizados, como os AINEs. Estes medicamentos são comumente usados para o alívio da dor a longo prazo, mas não estão isentos de riscos de segurança clinicamente significativos. Com o uso prolongado ou repetido, os AINEs têm sido associados a eventos cardiovasculares, como ataque cardíaco e acidente vascular cerebral, e os reguladores também destacaram a necessidade de cautela com base na dose e na duração do tratamento. Como resultado, embora os AINEs continuem a ser importantes no tratamento da dor crónica, o seu perfil de risco a longo prazo cria um desafio de tratamento. Isso empurra o mercado para alternativas mais seguras e prescrições mais seletivas.

- Por exemplo, o FDA dos EUA declarou que o risco de ataque cardíaco ou acidente vascular cerebral pode ocorrer já nas primeiras semanas de uso de AINEs e pode aumentar com o uso mais prolongado ou com doses mais altas.

Análise de Segmentação

Por classe de drogas

Ampla adoção de AINEs para alívio da dor a longo prazo leva ao crescimento segmentar

Com base na classe de medicamentos, o mercado é categorizado em AINEs, opioides,antidepressivos, anticonvulsivantes/gabapentinoides, analgésicos tópicos, anestésicos locais, medicamentos à base de canabinoides e outros.

Entre estes, o segmento de AINEs dominou o mercado. Os AINEs são amplamente utilizados como medicamentos de primeira linha para o alívio da dor a longo prazo em condições como osteoartrite, dor lombar, dor nas articulações e outras doenças músculo-esqueléticas inflamatórias. O domínio do segmento é apoiado pela ampla familiaridade dos médicos, custos de tratamento relativamente mais baixos em comparação com alternativas de marca e pela capacidade de tratar simultaneamente a dor e a inflamação, resultando em elevados volumes de prescrição e consumo. Devido a essa ampla utilidade clínica e acessibilidade, os AINEs continuam a manter uma posição forte no mercado. Além disso, devido à elevada importância comercial, empresas-chave investem cada vez mais no lançamento de novos produtos e suas posteriores aprovações.

- Por exemplo, em junho de 2025, a Azurity Pharmaceuticals recebeu a aprovação da FDA dos EUA para o XIFYRM (injeção de meloxicam) para o tratamento da dor moderada a intensa em adultos. Tais desenvolvimentos mostram que as terapias para a dor baseadas em AINE continuam a receber apoio regulamentar e comercial, o que fortalece o domínio deste segmento no mercado.

Espera-se que o segmento de medicamentos à base de canabinóides cresça a um CAGR de 6,14% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

Aumento da prevalência de dor musculoesquelética para impulsionar o crescimento segmentar

Com base na indicação da doença, o mercado é segmentado em dor musculoesquelética, dor neuropática, dor relacionada ao câncer, dor pós-cirúrgica/pós-traumática, dor visceral, dor de cabeça/dor orofacial, síndromes de dor primária, entre outros.

Em 2025, o segmento de dor musculoesquelética representou a maior parte do mercado por indicação de doença. A doença representa uma das categorias de dor crônica mais comumente tratadas em todo o mundo. Condições como osteoartrite, dor crônica nas costas, dor no pescoço, dor nas articulações e outros distúrbios relacionados à mobilidade afetam uma grande população adulta e envelhecida, criando uma demanda sustentada por medicamentos para o controle da dor. Estas condições muitas vezes exigem tratamento repetido ou contínuo da dor, o que aumenta o consumo geral de medicamentos. À medida que o fardo das doenças degenerativas e relacionadas com o movimento continua a aumentar, a dor músculo-esquelética continua a ser um dos principais contribuintes para a procura de produtos e apoia a quota de liderança do segmento. A recente atividade em pipeline na dor da osteoartrite confirma ainda mais que as empresas vêem esta indicação como uma grande oportunidade comercial.

- Por exemplo, em abril de 2025, a Sun Pharma e a Moebius Medical anunciaram publicações e novas apresentações de dados para MM-II na osteoartrite, destacando o alívio duradouro da dor com uma única injeção e observando que o MM-II havia recebido recentemente a designação Fast Track da FDA. Tais desenvolvimentos são importantes porque a osteoartrite é uma das maiores condições de dor músculo-esquelética crónica e a inovação contínua nesta área apoia o domínio do segmento da dor músculo-esquelética.

O segmento de dor neuropática deverá crescer a um CAGR de 4,58% durante o período de previsão.

Por faixa etária

Grande parcela de pacientes adultos para diagnóstico de dor crônica para impulsionar o crescimento segmentar

Com base na faixa etária, o mercado é segmentado em pediátrico e adulto.

O segmento adulto foi responsável pela maior parte do mercado global. A população adulta é responsável pela maior parte do diagnóstico de dor crónica, da procura de tratamento e do uso de medicamentos a longo prazo. A dor crônica é muito mais comum em adultos devido à maior exposição ao esforço ocupacional, riscos de estilo de vida sedentário, obesidade, artrite, distúrbios nervosos, enxaqueca, fibromialgia e outras condições relacionadas à idade ou ao estilo de vida. Como a maioria das indicações de dor crónica são frequentemente diagnosticadas e tratadas em populações adultas, o segmento detém naturalmente a maior quota de mercado. Aprovações recentes especificamente para adultos mostram que o foco comercial do mercado continua fortemente centrado nos utilizadores finais adultos.

- Por exemplo, em agosto de 2025, a Tonix Pharmaceuticals recebeu a aprovação do FDA dos EUA para Tonmya (comprimidos sublinguais de ciclobenzaprina HCl) para o tratamento da fibromialgia em adultos. Este desenvolvimento apoiou o domínio do segmento adulto, mostrando que as empresas continuam a dar prioridade às condições relacionadas com a dor crónica em adultos, onde o número de pacientes e as oportunidades comerciais são maiores.

O segmento pediátrico deverá crescer a um CAGR de 3,11% durante o período do estudo.

Por tipo

Maior consumo de medicamentos genéricos para impulsionar o crescimento do segmento

Com base no tipo, o mercado é segmentado em produtos de marca e genéricos.

Omedicamentos genéricosdominava o mercado. Isto deve-se ao facto de uma grande proporção do tratamento da dor crónica ainda depender de moléculas estabelecidas que estão disponíveis a custos mais baixos após a expiração da patente. A dor crónica requer frequentemente terapia de longa duração, pelo que médicos, pagadores e pacientes tendem a preferir opções genéricas de baixo custo para reduzir os encargos financeiros do tratamento. A ampla disponibilidade de produtos genéricos também aumenta a acessibilidade e o volume de prescrições. Como resultado, o segmento genérico continua a dominar o valor global do mercado em muitos países.

- Por exemplo, em julho de 2024, a ANI Pharmaceuticals recebeu a aprovação do FDA dos EUA e lançou Naproxen Delayed-Release Tablets, USP, a versão genérica do EC-Naprosyn. Esses lançamentos fortalecem o segmento genérico, aumentando o acesso a medicamentos analgésicos de baixo custo numa área terapêutica onde a acessibilidade a longo prazo é importante para a utilização sustentada do tratamento.

Além disso, projeta-se que o segmento de marca cresça a um CAGR de 3,25% durante o período do estudo.

Por Rota de Administração

Maior comodidade e facilidade de administração da via oral levam à expansão do segmento

Com base na via de administração, o mercado é segmentado em vias oral e parenteral.

Em 2025, o segmento oral dominava o mercado. Esses medicamentos orais são mais convenientes, mais fáceis de administrar e mais adequados para tratamento ambulatorial de longo prazo do que as opções parenterais. Pacientes com dor crônica geralmente necessitam de terapia repetida ou contínua, e os medicamentos orais são geralmente preferidos, pois melhoram a adesão ao tratamento e reduzem a necessidade de supervisão clínica. As formulações orais também são amplamente distribuídas nos canais de varejo e hospitalares e estão disponíveis em várias classes principais de analgésicos. Estas características sustentam a posição de liderança do segmento no mercado. O recente desenvolvimento em estágio avançado de candidatos para dor oral reforça ainda mais a importância comercial desta via.

- Por exemplo, em março de 2025, a Tris Pharma anunciou resultados positivos de Fase 3 do ensaio ALLEVIATE-2 para cebranopadol, um agonista experimental de RMN dupla oral de primeira classe para o tratamento da dor. Tais desenvolvimentos reforçam o domínio do segmento oral, à medida que as empresas continuam a dar prioridade aos medicamentos orais para a dor, para maior conveniência do paciente e adoção no mercado.

Além disso, projeta-se que o segmento parenteral cresça a um CAGR de 4,89% durante o período do estudo.

Por canal de distribuição

Grandes volumes de pacientes em farmácias hospitalares levam ao domínio do segmento

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, drogarias e farmácias de varejo, farmácias online, entre outros.

Por canal de distribuição, estima-se que drogarias e farmácias de varejo dominem o mercado. Eles fornecem o ponto de compra mais acessível e conveniente para um grande número de pacientes com dor crônica, especialmente aqueles que usam medicamentos de manutenção de longo prazo ou produtos de venda livre para alívio da dor. Muitas condições de dor crónica são tratadas em regime de ambulatório, tornando as farmácias de retalho um canal importante para reabastecimentos repetidos, orientação farmacêutica e amplo acesso a nível comunitário. Sua forte presença física, familiaridade do consumidor e integração tanto com a prescrição quanto com o gerenciamento da dor no autocuidado ajudam esse canal a capturar altos volumes de dispensação. Colaborações estratégicas entre os principais fornecedores de varejo significam o crescimento do segmento.

- Por exemplo, em dezembro de 2025, Maxwellia lançou o Naprosyn Pain Relief, anunciando sua disponibilidade via Boots.com, nas lojas Boots e em farmácias de rua em todo o país. Isto apoia o domínio das drogarias e farmácias de retalho, uma vez que mostra que os produtos para alívio da dor continuam a ser comercializados através de um amplo comércio retalhista.farmáciaredes, onde o acesso dos pacientes e a compra repetida são enormes.

O segmento de farmácias online deverá crescer a um CAGR de 8,69% durante o período do estudo.

Perspectiva regional do mercado de medicamentos para dor crônica

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Chronic Pain Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 17,13 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 17,85 mil milhões de dólares. O mercado está crescendo à medida que a prevalência da dor crônica na região é maior e o número de pacientes tratados é grande. Além disso, a região possui infraestrutura de saúde robusta. Estes factores apoiam a procura contínua de medicamentos para a dor a longo prazo, incluindo terapias genéricas e não opióides mais recentes.

Mercado de medicamentos para dor crônica nos EUA

Dada a contribuição substancial da América do Norte, o mercado dos EUA é estimado em cerca de 17,26 mil milhões de dólares em 2026, representando cerca de 31,62% do mercado global.

Europa

Prevê-se que a Europa cresça 3,34% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 14,09 mil milhões de dólares até 2026. O mercado está a crescer na região, uma vez que tem uma população envelhecida com múltiplas necessidades de saúde a longo prazo, aumentando a carga de outras condições de dor crónica. Estes factores criam uma procura sustentada de medicamentos para a dor crónica, à medida que os sistemas de saúde gerem uma população idosa maior que necessita de controlo contínuo dos sintomas.

Mercado de medicamentos para dor crônica no Reino Unido

Estima-se que o mercado do Reino Unido atinja 2,94 mil milhões de dólares em 2026, representando cerca de 5,39% do mercado global.

Mercado alemão de medicamentos para dor crônica

O mercado da Alemanha deverá atingir aproximadamente 3,19 mil milhões de dólares em 2026, o equivalente a cerca de 5,84% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 14,14 bilhões em 2026 e garanta a posição de terceira maior região do mercado. O mercado está a crescer à medida que a região assiste a um rápido envelhecimento da população e a um fardo crescente de doenças não transmissíveis e limitações funcionais associadas à idade avançada. Espera-se que esses fatores aumentem a demanda a longo prazo pelo tratamento da dor crônica.

Mercado japonês de medicamentos para dor crônica

O mercado japonês em 2026 está estimado em cerca de 3,20 mil milhões de dólares, representando aproximadamente 5,87% do mercado global.

Mercado de medicamentos para dor crônica na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 4,18 mil milhões de dólares em 2026, representando aproximadamente 7,66% das vendas globais.

Mercado indiano de medicamentos para dor crônica

O mercado indiano em 2026 está estimado em cerca de 1,90 mil milhões de dólares, representando cerca de 3,47% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 4,53 mil milhões de dólares em 2026. O mercado está a crescer na América Latina à medida que o envelhecimento da população e o fardo crescente de doenças não transmissíveis estão a causar mais incapacidades e doenças de longa duração, incluindo condições relacionadas com a dor. Da mesma forma, países como o Brasil continuam a reforçar a vigilância do cancro e o acesso ao tratamento especializado. No Médio Oriente e em África, o CCG deverá atingir 1,08 mil milhões de dólares em 2026.

Mercado de medicamentos para dor crônica da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,43 mil milhões de dólares até 2026, representando cerca de 0,79% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ênfase em parcerias estratégicas e lançamentos de novos produtos por atores-chave para impulsionar a expansão do mercado

O mercado global está fragmentado, com empresas como Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd, Amgen Inc., H. Lundbeck A/S e Grünenthal GmbH detendo uma participação significativa no mercado global de analgésicos crônicos. Parcerias estratégicas, lançamentos de novos produtos, desenvolvimento de pipeline e aumento de investimentos no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em maio de 2025, a Eli Lilly anunciou um acordo definitivo para adquirir a Site One Therapeutics, uma empresa que desenvolve inibidores dos canais de sódio de moléculas pequenas para dor e distúrbios de hiperexcitabilidade neuronal. Lilly afirmou que a transação fortaleceria seu pipeline de gerenciamento de dor não opioide, tornando-se uma grande aquisição diretamente ligada ao espaço terapêutico para dor crônica.

Outros players notáveis no mercado global incluem Collegium Pharmaceutical, Inc., Haleon plc e Kenvue Inc. Espera-se que essas empresas priorizem avanços tecnológicos, colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS PARA DOR CRÔNICA PERFILADAS

- (EUA)

- Eli Lilly and Company (EUA)

- (EUA)

- (Israel)

- (EUA)

- Lundbeck A/S (Dinamarca)

- Grünenthal GmbH (Alemanha)

- Collegium Pharmaceutical, Inc. (EUA)

- Haleon plc(REINO UNIDO.)

- Kenvue Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:Pacira BioSciences juntou-se ao PROBE Consortium, uma parceria público-privada que visa melhorar a investigação, o diagnóstico e o tratamento da osteoartrite, aproveitando dados de mais de 70 milhões de indivíduos.

- Agosto de 2025:Teva recebeu indicação ampliada do FDA dos EUA para AJOVY para o tratamento preventivo de enxaqueca episódica em pacientes pediátricos com idade entre 6 e 17 anos com peso mínimo de 45 kg. O desenvolvimento amplia a base de pacientes acessíveis da AJOVY e fortalece a posição da Teva no segmento de dor crônica focada na enxaqueca.

- Julho de 2025:Pacira BioSciences colaborou com a Johnson & Johnson MedTech para expandir o alcance de mercado do ZILRETTA, um injetável de liberação prolongada para dor no joelho causada por osteoartrite. A colaboração teve como objetivo co-promover o produto através da sua força de vendas de intervenção precoce.

- Maio de 2025:A UPMC Enterprises, em colaboração com a Redesign Health, lançou a Glimmer Health, uma nova empresa focada em apoiar médicos de atenção primária no fornecimento de gerenciamento abrangente da dor crônica. O desenvolvimento destacou a expansão dos modelos de tratamento da dor crónica impulsionada por parcerias.

- Novembro de 2024:A Sangamo Therapeutics anunciou que o FDA dos EUA autorizou seu pedido IND para ST-503 para neuropatia idiopática de pequenas fibras, um tipo de dor neuropática crônica. O desenvolvimento demonstrou que as empresas continuam a investir em terapias para condições de dor crónica que estão a tornar-se mais comuns e clinicamente importantes nas populações idosas.

COBERTURA DO RELATÓRIO

O relatório global do mercado de medicamentos para dor crônica abrange uma análise detalhada da indústria nas principais classes de medicamentos, indicações de doenças, faixas etárias, tipos de produtos, vias de administração e canais de distribuição. Avalia como o mercado está evoluindo devido à carga crescente de condições de dor de longo prazo, como dor musculoesquelética, dor neuropática, dor relacionada ao câncer e outros distúrbios de dor persistente que requerem tratamento contínuo. O relatório também examina a forma como a procura está a mudar com a preferência crescente por terapias não-opióides mais seguras, a utilização continuada de medicamentos genéricos acessíveis e o desenvolvimento de tratamentos específicos para condições específicas de dor. Além disso, fornece insights sobre desenvolvimentos competitivos, tendências regulatórias, atividades de pipeline e padrões de crescimento regional para apresentar uma visão completa do cenário de mercado atual e futuro. O estudo destaca ainda como se espera que o aumento da população de pacientes adultos, o aumento das necessidades de tratamento a longo prazo e a inovação contínua nas terapias de gerenciamento da dor apoiem a expansão do mercado durante o período de previsão.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,01% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, indicação de doença, faixa etária, tipo, via de administração, canal de distribuição e região |

| Por classe de drogas |

|

| Por indicação de doença |

|

| Por faixa etária |

|

| Por tipo |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 52,50 mil milhões de dólares em 2025 e deverá atingir 74,80 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 17,85 bilhões.

Espera-se que o mercado cresça a um CAGR de 4,01% durante o período de previsão de 2026-2034.

Espera-se que o segmento de AINEs lidere o mercado.

O crescente envelhecimento da população e a maior carga de dor estão impulsionando o crescimento do mercado.

Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd e Amgen Inc. são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco