Tamanho do mercado de embalagens circulares, participação e análise da indústria, por material (papel e papelão, plástico, metal, vidro e outros), por tipo de embalagem (garrafas e potes, caixas e caixas, sacos e bolsas, filmes e embalagens, latas, bandejas e conchas e outros), por indústria de uso final (alimentos e bebidas, saúde, cuidados pessoais e cosméticos, uso doméstico, comércio eletrônico e varejo, agricultura, produtos químicos e outros) e regional Previsão, 2026–2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

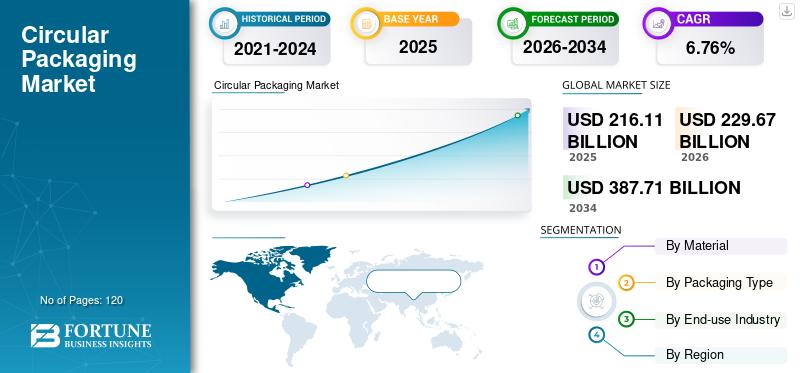

O tamanho do mercado global de embalagens circulares foi avaliado em US$ 216,11 bilhões em 2025. O mercado deverá crescer de US$ 229,67 bilhões em 2026 para US$ 387,71 bilhões até 2034, exibindo um CAGR de 6,76% durante o período de previsão. A América do Norte dominou o mercado global de embalagens circulares com uma participação de mercado de 33,48% em 2025.

As embalagens circulares referem-se a sistemas de embalagem concebidos para reduzir o desperdício de plástico e o consumo de recursos, sendo reutilizáveis, recicláveis ou compostáveis. Estas soluções permitem que os materiais permaneçam em circulação por longos períodos através de modelos de reutilização ou sistemas de reciclagem em circuito fechado, em vez de serem descartados após uma única utilização.

As empresas globais estão cada vez mais comprometidas com objectivos ambiciosos de sustentabilidade, que incluem embalagens 100% recicláveis, compostáveis ou reutilizáveis, e uma maior utilização de materiais reciclados pós-consumo (PCR). A embalagem circular está estreitamente alinhada com os objetivos ESG,embalagemestratégias para estratégias de redução de carbono e gestão da reputação da marca, posicionando-a como uma prioridade estratégica e não apenas um esforço orientado para a conformidade. A crescente demanda dos consumidores por embalagens que possam ser facilmente recicladas ou reutilizadas continua a apoiar o crescimento do mercado.

Os principais intervenientes da indústria, como a Amcor plc, a Tetra Pak e a Smurfit Kappa, estão a concentrar-se no desenvolvimento de produtos inovadores para acelerar a adoção.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE EMBALAGENS CIRCULARES

- Tamanho do mercado em 2025: US$ 216,11 bilhões

- Tamanho do mercado em 2026: US$ 229,67 bilhões

- Tamanho do mercado previsto para 2034: US$ 387,71 bilhões

- CAGR: 6,76% de 2026–2034

- A América do Norte dominou o mercado de embalagens circulares com uma participação de 33,48% em 2025.

- Papel e cartão detinha a maior participação no segmento de materiais em 2025.

- Garrafas e potes dominaram o segmento de tipos de embalagens em 2025.

América do Norte

A América do Norte continuou a ser o principal mercado regional em 2025, apoiada por fortes compromissos de sustentabilidade por parte de empresas, retalhistas e empresas de comércio eletrónico.

Europa

A Europa foi responsável por 56,60 mil milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 6,51%, impulsionada por regulamentações rigorosas da economia circular e por quadros EPR.

Ásia-Pacífico

A Ásia-Pacífico atingiu 44,58 mil milhões de dólares em 2025, apoiado pela rápida urbanização, pelo crescente consumo de bens embalados e por iniciativas governamentais de redução de resíduos.

NÓS.

O mercado foi avaliado em aproximadamente 56,55 mil milhões de dólares em 2025, impulsionado por scorecards de sustentabilidade dos retalhistas, expectativas ESG e regulamentações ambientais a nível estatal.

Japão

O mercado atingiu cerca de 5,54 mil milhões de dólares em 2025, beneficiando de sistemas avançados de triagem de resíduos, práticas de eficiência de materiais e forte participação dos consumidores em programas de reciclagem.

Leia mais

TENDÊNCIAS DE MERCADO DE EMBALAGENS CIRCULARES

Integração de embalagens digitais e inteligentes para circularidade é uma tendência proeminente observada no mercado

A combinação de tecnologias de embalagens digitais e inteligentes está a tornar-se um facilitador vital da circularidade na indústria global de embalagens, melhorando a rastreabilidade, a eficiência da reciclagem e o envolvimento do consumidor. Tecnologias como códigos QR, marcas d'água digitais, etiquetas RFID e comunicação de campo próximo (NFC) permitem que as embalagens transmitam informações abrangentes sobre a composição do material, diretrizes de reciclagem e impactos no ciclo de vida. Este avanço melhora a precisão da classificação em instalações de recuperação de materiais, apoiando as metas de projeto para reciclagem e resultando em maiores taxas de recuperação de materiais e melhor qualidade da matéria-prima reciclada.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações ambientais rigorosas e responsabilidade estendida do produtor (EPR) para impulsionar o crescimento do mercado

Os governos de toda a Europa, América do Norte e certas regiões da Ásia estão a implementar regulamentações rigorosas destinadas a minimizar o desperdício de embalagens. Estas incluem proibições de plásticos de utilização única, requisitos para conteúdo reciclado e iniciativas de Responsabilidade Alargada do Produtor (EPR). Estas políticas obrigam os fabricantes e proprietários de marcas a reimaginar as embalagens para reciclabilidade, reutilização e recuperação de materiais, promovendo diretamente a adoção de soluções de embalagens circulares em setores como alimentos e bebidas, cuidados pessoais e retalho. Daí em diante, a crescente demanda porembalagens sustentáveissoluções, o crescente rigor do impacto ambiental, as regulamentações e a extensão da responsabilidade do produtor (EPR) são fatores-chave que impulsionam o crescimento global do mercado de embalagens circulares.

RESTRIÇÕES DE MERCADO

Alto custo de materiais circulares e infraestrutura obstrui o crescimento do mercado

Os materiais de embalagem circulares, incluindo plásticos PCR, embalagens flexíveis monomateriais e alternativas de base biológica, frequentemente incorrem em despesas mais elevadas em comparação com materiais biodegradáveis virgens. Isso é atribuído a fatores como oferta limitada, complexidades de processamento e limitações de qualidade. Além disso, a natureza intensiva de capital dos investimentos em reciclagem, triagem e infra-estruturas de logística inversa continua a dificultar a adopção por pequenos e médios fabricantes. Assim, o alto custo das matérias-primas circulares e da infraestrutura de apoio continua a dificultar o crescimento do mercado.

OPORTUNIDADES DE MERCADO

Inovação em materiais recicláveis, reutilizáveis e compostáveis oferece oportunidades de crescimento de mercado

Os avanços na ciência dos materiais, incluindo resinas PCR de alta qualidade, laminados monomateriais, alternativas à base de fibras e polímeros compostáveis, estão expandindo as novas possibilidades para a adoção do produto. Estes avanços permitem que as marcas atinjam objetivos de sustentabilidade, mantendo ao mesmo tempo a funcionalidade, libertando assim um potencial de crescimento considerável nos setores de embalagens flexíveis e rígidas. À medida que as tecnologias de rastreamento digital, rotulagem inteligente e logística continuam a evoluir, os modelos de embalagens circulares orientados para a reutilização tornam-se cada vez mais economicamente viáveis, gerando novos fluxos de receitas e oportunidades para o envolvimento do cliente a longo prazo.

DESAFIOS DO MERCADO

Dimensionando embalagens circulares sem comprometer a economiaRepresenta um desafio crítico para o crescimento do mercado

Embora os projectos-piloto e as aplicações especializadas estejam a aumentar, a implementação generalizada do produto em produtos do mercado de massa continua a enfrentar dificuldades devido a restrições de custos, às complexidades das cadeias de abastecimento e ao fornecimento irregular de materiais reciclados. Encontrar um equilíbrio entre alcançar economias de escala e garantir a rentabilidade representa um desafio significativo para os fabricantes e proprietários de marcas. Portanto, dimensionar embalagens circulares sem comprometer a economia representa um desafio crítico para o crescimento do mercado.

Análise de Segmentação

Por material

Reciclagem, regulamentação e confiança do consumidor para impulsionar o crescimento do segmento de papel e papelão

Com base no material, o mercado é dividido em papel e papelão, plástico, metal, vidro, entre outros.

Espera-se que o segmento de papel e cartão responda pela maior parte do mercado. O segmento lidera o mercado principalmente devido à sua excelente reciclabilidade, infraestrutura de coleta estabelecida e robusta aceitação regulatória. As altas taxas de reciclagem e compatibilidade com os atuaisgestão de resíduostornam o papel e o cartão uma opção escalonável e de baixo risco para marcas que estão migrando para embalagens circulares.

Espera-se que o segmento de plástico cresça a um CAGR de 6,89% durante o período de previsão.

Por tipo de embalagem

Garrafas e potesSegmento liderou o mercado devido adeles Compatibilidade Natural

Com base no tipo de embalagem, o mercado é segmentado em caixas e caixas, garrafas e potes, mangas e slipcases, inserções e divisórias, tubos, entre outros.

Em 2025, o segmento de garrafas e potes dominou o mercado global. O segmento de garrafas e potes lidera o mercado global devido à sua compatibilidade natural com a circularidade, facilitada pela reutilização, reciclabilidade e sistemas de recuperação em circuito fechado. Recipientes rígidos, incluindo garrafas e potes, são mais simples de coletar, classificar e reprocessar do que opções de embalagens flexíveis mais complexas. As suas formas uniformes e materiais transparentes contribuem para uma maior eficiência de reciclagem e uma qualidade consistente dos materiais reciclados, promovendo assim modelos circulares em grande escala.

O segmento de caixas e cartões deverá crescer a um CAGR de 7,12% durante o período de previsão.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Alimentos e Bebidas dominará devido aConsumo substancial de embalagens

Com base na indústria de uso final, o mercado é segmentado em alimentos e bebidas, saúde, cuidados pessoais e cosméticos, uso doméstico, comércio eletrônico e varejo, agricultura, produtos químicos, entre outros.

Espera-se que o segmento de alimentos e bebidas detenha uma participação de mercado dominante durante o período de previsão. O segmento de alimentos e bebidas lidera o mercado global devido ao seu consumo substancial de embalagens e uso diário. A embalagem é essencial em cada fase de produção, distribuição e consumo, resultando em uma utilização consideravelmente maior de materiais em comparação com outras indústrias de uso final. Esta elevada intensidade de volume posiciona o sector como um alvo chave para iniciativas de embalagens circulares, uma vez que mesmo pequenas melhorias no design das embalagens podem produzir benefícios ambientais significativos. Marcas internacionais de destaque comprometeram-se a garantir que as suas embalagens sejam totalmente recicláveis, reutilizáveis ou compostáveis, ao mesmo tempo que potenciam a incorporação de materiais reciclados e sistemas de recarga, impulsionando assim o crescimento do segmento.

O segmento de saúde deverá crescer a um CAGR de 7,31% no período previsto.

Perspectiva regional do mercado de embalagens circulares

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

A América do Norte detinha a participação dominante no mercado de embalagens circulares em 2024, avaliada em US$ 67,90 bilhões, e manteve sua posição de liderança em 2025, com um valor de US$ 72,35 bilhões. Na região, a adoção do produto é impulsionada principalmente por compromissos robustos de sustentabilidade por parte de empresas multinacionais e pela pressão crescente dos principais retalhistas eplataformas de comércio eletrônico.

Mercado de embalagens circulares dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 56,55 mil milhões de dólares em 2025, representando cerca de 26,17% das vendas globais de embalagens circulares. Nos EUA, o mercado é influenciado por scorecards de sustentabilidade dos retalhistas, expectativas de práticas ambientais, sociais e de governação (ESG) lideradas por investidores e legislação a nível estatal, e não por regulamentações federais coesas.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 6,51% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 56,60 mil milhões de dólares em 2025. A Europa representa o mercado mais orientado para a regulamentação a nível mundial. Políticas rigorosas, incluindo metas obrigatórias para conteúdo reciclado, impostos sobre plásticos, limitações de aterros e extensas estruturas de Responsabilidade Alargada do Produtor (EPR), estão a impulsionar a adoção generalizada destas práticas sustentáveis.

Mercado de embalagens circulares do Reino Unido

O mercado do Reino Unido em 2025 atingiu cerca de 10,22 mil milhões de dólares, representando aproximadamente 5,56% das receitas globais de embalagens circulares.

Mercado de embalagens circulares da Alemanha

O mercado alemão atingiu aproximadamente 12,62 mil milhões de dólares em 2025, o equivalente a cerca de 8,04% das vendas globais de embalagens circulares.

Ásia-Pacífico

A Ásia-Pacífico situou-se em 44,58 mil milhões de dólares em 2025 e garantiu a posição de terceira maior região do mercado. Na região, estima-se que a Índia e a China atinjam 11,77 mil milhões de dólares e 15,90 mil milhões de dólares, respetivamente, em 2025. Na região Ásia-Pacífico, a expansão das embalagens circulares é impulsionada pela rápida urbanização, pelo aumento do consumo de produtos embalados e pela crescente ênfase dos governos na redução do desperdício. A eficiência de custos, a escalabilidade e os designs leves são fatores cruciais à medida que as marcas buscam soluções circulares que facilitam a produção em alto volume e, ao mesmo tempo, permanecem econômicas.

Mercado de embalagens circulares do Japão

O mercado no Japão atingiu cerca de US$ 5,54 bilhões, representando aproximadamente 2,56% das receitas globais de embalagens circulares.

Uma cultura profundamente enraizada de redução de resíduos, eficiência de materiais e embalagens precisas influenciou a adoção do produto no Japão. Os sofisticados sistemas de classificação do país e a adesão do consumidor facilitam modelos circulares eficazes, especialmente para tipos de embalagens rígidas e monomateriais.

Mercado de embalagens circulares da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 15,90 mil milhões de dólares em 2025, representando cerca de 7,36% das vendas globais de embalagens circulares.

Mercado de embalagens circulares da Índia

Na Índia, o mercado em 2025 situou-se em 11,77 mil milhões de dólares, representando cerca de 5,44% das receitas globais de embalagens circulares.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 24,25 mil milhões de dólares em 2025. A evolução das regulamentações de gestão de resíduos e o impacto significativo das empresas multinacionais ativas na região impulsionam o mercado na região.

No Médio Oriente e em África, a África do Sul deverá atingir um valor de 5,23 mil milhões de dólares em 2025.

Mercado de embalagens circulares da Arábia Saudita

Na Arábia Saudita, o mercado deverá atingir aproximadamente 7,37 mil milhões de dólares em 2025, representando cerca de 3,41% das receitas globais de embalagens circulares.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram no lançamento de novos produtos para avançar nas atividades de pesquisa

O mercado está moderadamente consolidado, com uma combinação de gigantes globais de embalagens e especialistas regionais competindo em inovação de materiais, infraestrutura de reciclagem e parcerias de fornecimento de circuito fechado. Empresas líderes como Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air e Ball Corporation estão fortalecendo suas posições por meio do lançamento de novos produtos, designs de embalagens leves e recicláveis e investimentos em materiais circulares, como plásticos reciclados, alternativas à base de papel ealumínio. A concorrência é reforçada por colaborações com recicladores, proprietários de marcas e organizações de sustentabilidade para melhorar a recolha e triagem, aumentar a disponibilidade de conteúdo reciclado e satisfazer os requisitos regulamentares e dos clientes em evolução. No geral, os intervenientes que conseguem combinar a produção escalável com resultados mensuráveis de circularidade, tais como maior conteúdo reciclado, reciclabilidade e rastreabilidade, deverão ganhar vantagem durante o período de previsão.

- Por exemplo, em julho de 2025, a PepsiCo e a Tetra Pak estabeleceram uma parceria com a The Circulate Initiative para melhorar as condições de trabalho dos trabalhadores informais do lixo na Índia. A Iniciativa de Fornecimento Responsável da Circulate Initiative visa acelerar a adoção de práticas de fornecimento responsável em toda a cadeia de valor da reciclagem de plásticos.

Outros players notáveis no mercado global incluem Mondi, Sealed Air e Ball Corporation. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGEM CIRCULAR PERFILADAS

- Amcor plc (Suíça)

- Tetra Pak(Suíça)

- Smurfit Kappa (Irlanda)

- Mondi(REINO UNIDO.)

- Ar Selado(NÓS.)

- Ball Corporation (EUA)

- DS Smith (Reino Unido)

- Stora Enso (Finlândia)

- Huhtamaki Oyj (Finlândia)

- Empresa Internacional de Papel(NÓS.)

- Ranpak Holdings Corp. (EUA)

- (EUA)

- Gerresheimer AG (Alemanha)

- Ardagh Group S.A. (Luxemburgo)

- Embalagem Trivium (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Amcor anunciou o seu envolvimento numa iniciativa de reciclagem de plástico de três anos liderada pelo Instituto Tecnológico Dinamarquês que visa implementar a reciclagem circular em grande escala de embalagens de alimentos feitas de plásticos rígidos de polietileno (PE) e polipropileno (PP) provenientes de recolhas domésticas.

- Setembro de 2025:A Coveris, um fabricante líder europeu de embalagens de papel e plástico, colaborou orgulhosamente numa iniciativa inovadora de circularidade na saúde. O projeto Full Circle recicla efetivamente medicamentos usadosembalagens plásticasem embalagens novas e sensíveis ao contato.

- Maio de 2025:Mondi e ZARELO colaboraram para lançar uma solução de embalagem reciclável à base de papel para iniciadores de incêndio utilizados em lareiras e churrasqueiras. Esta mudança suave para embalagens leves à base de papel demonstra uma parceria robusta baseada na confiança e na experiência, enfatizando ainda mais o compromisso de ambas as empresas com soluções de embalagens inovadoras e circulares.

- Outubro de 2024:A Tetra Pak e a Lactalis lançaram uma embalagem cartonada que incorpora polímeros reciclados certificados derivados de embalagens cartonadas para bebidas usadas, representando uma conquista pioneira para o setor de embalagens cartonadas para bebidas e um avanço crucial em direção a uma economia circular. Este material recebeu a certificação ISCC PLUS, confirmando sua origem na reciclagem de embalagens cartonadas usadas para bebidas na Espanha. É atribuído ao pacote através de um método de atribuição de balanço de massa.

- Junho de 2022:A Stora Enso e a Tetra Pak iniciaram um estudo de viabilidade para melhorar a reciclagem de embalagens cartonadas para bebidas na região do Benelux. Este esforço colaborativo visa promover soluções circulares para embalagens à base de papel, estabelecendo uma nova instalação de reciclagem.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,76% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material, tipo de embalagem, setor de uso final e região |

|

Por Material |

· Papel e Papelão · Plástico · Metal · Vidro · Outros |

|

Por tipo de embalagem |

· Garrafas e potes · Caixas e caixas · Bolsas e bolsas · Filmes e envoltórios · Latas · Bandejas e conchas · Outros |

|

Por indústria de uso final |

· Alimentos e bebidas · Assistência médica · Cuidados Pessoais e Cosméticos · Doméstico · Comércio eletrônico e varejo · Agricultura · Produtos químicos · Outros |

|

Por região |

· América do Norte (por material, tipo de embalagem, indústria de uso final e país) o EUA o Canadá · Europa (por material, tipo de embalagem, indústria de uso final e país/sub-região) o Alemanha o Reino Unido o França o Itália o Espanha o Rússia o Polônia o Romênia o Resto da Europa · Ásia-Pacífico (por material, tipo de embalagem, indústria de uso final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por material, tipo de embalagem, indústria de uso final e país/sub-região) o Brasil o México o Argentina o Resto da América Latina · Oriente Médio e África (por material, tipo de embalagem, indústria de uso final e país/sub-região) o Arábia Saudita o Emirados Árabes Unidos o Omã o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 216,11 mil milhões de dólares em 2025 e deverá atingir 387,71 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 72,35 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,76% durante o período de previsão (2026-2034).

Por material, espera-se que o segmento de papel e cartão lidere o mercado.

Regulamentações ambientais rigorosas e responsabilidade estendida do produtor (EPR) são os principais fatores que impulsionam a expansão do mercado.

Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air e Ball Corporation são importantes players no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco