Tamanho do mercado de mineração de carvão, participação e análise da indústria, por método de mineração (mineração de superfície e mineração subterrânea) por grau (carvão de baixo grau (linhita), carvão de médio grau (sub-betuminoso), carvão de alto grau (betuminoso) e carvão de ultra-alto grau (antracite)), por usuário final (geração de energia, fabricação de aço, produção de cimento, combustíveis químicos e sintéticos, papel e celulose, e outros) e previsão regional, 2026-2034

Tamanho do mercado de mineração de carvão e perspectivas futuras

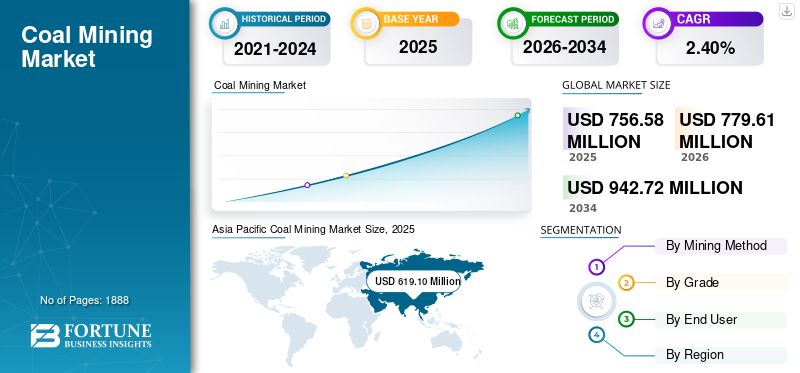

O tamanho do mercado global de mineração de carvão foi avaliado em US$ 756,58 milhões em 2025. O mercado deverá crescer de US$ 779,61 milhões em 2026 para US$ 942,72 milhões em 2034, exibindo um CAGR de 2,40% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de mineração de carvão com uma participação de mercado de 81,82% em 2025.

A mineração de carvão é o processo de extração de carvão da Terra para uso como combustível e matéria-prima industrial. Envolve métodos de mineração de superfície e de mineração subterrânea, dependendo da profundidade e das condições geológicas das camadas de carvão. O carvão extraído é utilizado principalmente em vários setores, incluindo geração de energia, fabricação de aço e produção de cimento. O aumento da procura de electricidade, especialmente nas economias emergentes, continua a apoiar a utilização do carvão para a produção de energia de base, com o consumo global de carvão a atingir cerca de 8,8 mil milhões de toneladas em 2024, o nível mais elevado alguma vez registado. Demanda industrial por metalurgiacarvãona fabricação de aço sustenta ainda mais a atividade de mineração. A competitividade em termos de custos do carvão nas regiões com utilização intensiva de energia e em desenvolvimento apoia a dependência contínua do combustível. Além disso, a grande base instalada de centrais eléctricas alimentadas a carvão e as considerações de segurança energética reforçam a procura de mineração de carvão a curto e médio prazo.

Além disso, muitos dos principais participantes da indústria de mineração de carvão, como Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy e SUEK, estão operando no mercado e concentrando-se no desenvolvimento de soluções de mineração de carvão de alta qualidade e em conformidade com os padrões.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE MINERAÇÃO DE CARVÃO

- Tamanho do mercado em 2025: US$ 756,58 milhões

- Tamanho do mercado em 2026: US$ 779,61 milhões

- Tamanho do mercado previsto para 2034: US$ 942,72 milhões

- CAGR: 2,40% de 2026–2034

- A Ásia-Pacífico dominou o mercado de mineração de carvão com uma participação de 81,82% em 2025.

- A mineração de superfície foi responsável pelo maior segmento de métodos de mineração, com uma participação de 58,84% em 2025.

- O carvão de alta qualidade (betuminoso) liderou o segmento com uma participação de 55,44% em 2025.

América do Norte

A América do Norte foi responsável por 42,62 milhões de dólares em 2025, com o crescimento do mercado limitado pelas desativações das centrais a carvão e pela crescente adoção do gás natural e das energias renováveis.

Europa

A Europa atingiu 61,91 milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 1,50%, refletindo o impacto das iniciativas de descarbonização e das políticas de eliminação progressiva do carvão.

Ásia-Pacífico

A Ásia-Pacífico continuou a ser o principal mercado regional, apoiada pela forte produção e consumo de carvão na China, Índia, Indonésia e Austrália.

NÓS.

O mercado foi avaliado em 39,05 milhões de dólares em 2025, representando aproximadamente 5,16% das receitas globais da mineração de carvão, apoiado pela procura industrial de carvão metalúrgico.

Japão

O mercado de mineração de carvão atingiu 38,24 milhões de dólares em 2025, representando cerca de 5,05% das receitas globais da mineração de carvão.

Leia mais

TENDÊNCIAS DO MERCADO DE MINERAÇÃO DE CARVÃO

Estagnação e mudança estrutural na tendência de demanda de carvão observada no mercado

Uma tendência definidora no panorama global da mineração de carvão é a estabilização da procura de carvão, com o crescimento a abrandar e o consumo a estabilizar em níveis elevados antes de um eventual declínio. Os analistas prevêem que a procura permanecerá globalmente estável durante 2025-2026, com pequenas flutuações entre regiões, à medida que os mercados emergentes impulsionam as necessidades industriais e energéticas, enquanto as economias avançadas reduzem gradualmente a utilização do carvão. A quota do carvão na produção mundial de electricidade está a diminuir à medida que as energias renováveis e o gás ganham força, embora o carvão continue a ser fundamental para a segurança e fiabilidade energética em muitos mercados. Esta tendência reflecte mudanças estruturais nos sistemas energéticos, com o carvão a tornar-se menos dominante em relação às tecnologias energéticas mais limpas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescimento da demanda por eletricidade e o consumo de carvão estão acelerando o crescimento do mercado

Um dos principais impulsionadores do crescimento do mercado mineiro de carvão é o aumento da procura de electricidade, especialmente nas economias em desenvolvimento, onde o carvão continua a ser uma importante fonte de combustível de base. Em 2024, a procura mundial de carvão atingiu um máximo histórico de cerca de 8,8 mil milhões de toneladas, impulsionada em grande parte pelas necessidades de produção de energia em países como a China e a Índia, mesmo com a expansão da capacidade renovável. Isto reflecte a dependência contínua do carvão para satisfazer os requisitos de electricidade de pico e de carga de base, onde a fiabilidade da rede e as restrições de capacidade continuam a ser desafios. O forte crescimento da procura de electricidade, aliado à flexibilidade limitada da rede em alguns mercados, reforça a utilização das centrais eléctricas a carvão e sustenta os volumes de extracção de carvão. Apesar da aceleração da implantação de energias renováveis, o papel do carvão na satisfação da crescente procura de energia persiste em muitas regiões devido às infra-estruturas existentes e ao crescimento incremental da electricidade ligado à actividade económica.

RESTRIÇÕES DE MERCADO

Eliminações progressivas orientadas por políticas e regulamentação ambiental para restringir o crescimento do mercado

As políticas governamentais destinadas a reduzir as emissões de carbono e a eliminar progressivamente as centrais eléctricas alimentadas a carvão funcionam como uma restrição significativa ao mercado mineiro de carvão. Muitas economias avançadas, incluindo as da Europa e de partes da América do Norte, comprometeram-se a retirar a capacidade de carvão e a implementar regulamentações ambientais mais rigorosas para cumprir as metas climáticas. Por exemplo, o Reino Unido fechou a sua última central eléctrica a carvão no final de 2024, marcando um marco simbólico no declínio do carvão naquela região. Da mesma forma, a procura de carvão na União Europeia e nos EUA diminuiu acentuadamente nos últimos anos devido à pressão regulamentar e aos incentivos para energias mais limpas. Estas restrições impostas por políticas reduzem a procura interna de carvão e limitam as oportunidades de exportação para os produtores de carvão, restringindo o crescimento global do mercado, apesar da procura contínua nos mercados emergentes.

OPORTUNIDADES DE MERCADO

Usos de carvão industrial e não energético para oferecer oportunidades de crescimento de mercado

Uma oportunidade importante para o sector mineiro do carvão reside em aplicações industriais não energéticas, como a produção de aço, produtos químicos e processos industriais de alta temperatura. Embora o papel do carvão na produção de electricidade esteja a diminuir gradualmente em algumas regiões, a procura de carvão metalúrgico utilizado em altos-fornos e outras matérias-primas industriais permanece resiliente. Por exemplo, em 2024, o carvão vapor não energético e a lenhite representaram cerca de 23% do consumo total de carvão, com o crescimento concentrado nas economias emergentes. A expansão da actividade industrial em regiões como o Sudeste Asiático e o Sul da Ásia pode sustentar a procura de carvão em sectores, incluindo a siderurgia e a produção química, compensando parcialmente as descidas no consumo do sector energético. A diversificação das fontes de procura para além da geração de energia apresenta uma oportunidade estratégica para os produtores de carvão aumentarem a relevância do mercado a curto e médio prazo.

DESAFIOS DO MERCADO

Penetração de Energia Renovável e Deslocamento de Combustíveis Fósseis paraRepresentar um desafio crítico para o crescimento do mercado

Um desafio fundamental para o mercado mineiro de carvão é a rápida penetração de fontes de energia renováveis, que estão cada vez mais a substituir o carvão na produção de electricidade. No primeiro semestre de 2025, a geração renovável global (principalmente eólica e solar) ultrapassou o carvão pela primeira vez, reflectindo o aumento da produção solar e a expansão da capacidade eólica. À medida que as energias renováveis captam uma parcela maior do crescimento da procura de electricidade, as centrais a carvão operam com menos frequência, especialmente nas economias avançadas. Esta tendência prejudica a procura a longo prazo de carvão térmico e pressiona os produtores de carvão a adaptarem-se às mudanças no mix energético. A mudança estrutural para tecnologias energéticas de baixo carbono representa um desafio fundamental para as perspectivas de crescimento da indústria mineira do carvão, particularmente em mercados com tendências agressivas.descarbonizaçãopolíticas.

ANÁLISE DE SEGMENTAÇÃO

Por Método de Mineração

Segmento de mineração de superfície dominado devido à sua estrutura de baixo custo

Com base no método de mineração, o mercado é dividido em mineração de superfície e mineração subterrânea.

O segmento de mineração de superfície representou a maior fatia do mercado de mineração de carvão, com 58,84% em 2025. Este crescimento é impulsionado pela sua estrutura de custos mais baixa, maior produtividade e adequação para grandes reservas de carvão rasas. Este método domina regiões como a América do Norte, a América Latina, a Austrália e partes da Ásia-Pacífico, onde extensas operações a céu aberto (por exemplo, a Bacia do Rio Powder nos EUA e as principais bacias de carvão na Indonésia e na Colômbia) permitem a extração de alto volume. A mineração de superfície beneficia de economias de escala, mecanização e menor intensidade de trabalho, tornando-a a abordagem preferida para o carvão térmico utilizado na geração de energia. A sua quota de mercado é ainda apoiada por prazos de desenvolvimento mais rápidos e riscos de segurança comparativamente mais baixos em comparação com a mineração subterrânea, embora as preocupações ambientais e de uso do solo influenciem cada vez mais as aprovações de projetos.

Prevê-se que o segmento de mineração subterrânea aumente com um CAGR de 2,82% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por série

A demanda excessiva por carvão econômico e de boa qualidade impulsionou o crescimento do segmento de carvão de alta qualidade (betuminoso)

Com base no grau, o mercado é segmentado em carvão de baixo grau (lignite), carvão de médio grau (sub-betuminoso), carvão de alto grau (betuminoso) e carvão de grau ultra-alto (antracite).

O carvão de alta qualidade (betuminoso) representou a maior quota de mercado de mineração de carvão, com 55,44% em 2025, uma vez que é amplamente utilizado tanto na geração de energia como na produção de aço, particularmente como carvão metalúrgico. A forte procura industrial, especialmente proveniente da produção de aço na Ásia-Pacífico, apoia a sua posição de liderança no mercado. Embora o carvão betuminoso térmico enfrente a pressão das transições de energia limpa,carvão metalúrgicoa procura continua a ancorar a sua quota no mix global de carvão.

O segmento de carvão de altíssima qualidade (antracite) deverá crescer a um CAGR de 3,54% durante o período de previsão.

- Por usuário final

A existência de geração de energia baseada em carvão desde épocas anteriores coloca a geração de energia em uma posição de liderança

Com base no usuário final, o mercado é segmentado em geração de energia, fabricação de aço, produção de cimento, combustíveis químicos e sintéticos, papel e celulose, entre outros.

O segmento de produção de energia é um dos maiores contribuintes para o mercado mineiro de carvão, representando 65,51% em 2025, uma vez que o carvão continua a ser um combustível de base fundamental em muitas economias emergentes onde a procura de electricidade continua a aumentar e a fiabilidade da rede é crítica. Um grande número de centrais eléctricas alimentadas a carvão instaladas em países como a China, a Índia e vários países do Sudeste Asiático sustentam esta quota dominante. Embora as energias renováveis estejam a expandir-se rapidamente, as centrais eléctricas a carvão continuam a funcionar para satisfazer os picos de procura e apoiar a segurança energética, especialmente onde os combustíveis alternativos são limitados por custos ou limitações de infra-estruturas.

Além disso, projeta-se que o segmento siderúrgico cresça a um CAGR de 3,33% durante o período do estudo.

Perspectiva Regional do Mercado de Mineração de Carvão

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Coal Mining Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico deteve uma participação notável em 2024, avaliada em 603,58 milhões de dólares, e também manteve a segunda maior participação em 2025, em 619,10 milhões de dólares. O mercado é impulsionado pela presença das principais nações produtoras de carvão, incluindo China, Índia, Indonésia e Austrália. Só a China é responsável por mais de 50% da produção mundial de carvão, com uma produção superior a 4,7 mil milhões de toneladas em 2024, sublinhando o papel central do carvão na produção de electricidade e na actividade industrial. A Índia vem em seguida com mais de 1 bilhão de toneladas, enquanto a Indonésia e a Austrália contribuem com centenas de milhões de toneladas anualmente, grande parte delas para exportação. Embora as energias renováveis estejam a crescer rapidamente na região, o carvão continua a ser a base da rede eléctrica na China e na Índia, e o Sudeste Asiático continua a adicionar centrais a carvão para satisfazer a crescente procura de electricidade. A quota dominante da Ásia-Pacífico é sustentada pelo crescimento económico, pela expansão industrial e pelas infra-estruturas energéticas que ainda dependem fortemente do carvão.

Mercado de mineração de carvão da Austrália

O mercado de mineração de carvão do Japão em 2025 atingiu uma avaliação de 38,24 milhões de dólares, representando cerca de 5,05% das receitas globais da mineração de carvão.

Mercado de mineração de carvão da China

O mercado de mineração de carvão da China deverá ser um dos maiores do mundo, com receitas avaliadas em 403,53 milhões de dólares em 2025, representando cerca de 53,34% das vendas globais de mineração de carvão.

Mercado de mineração de carvão da Índia

O mercado indiano em 2025 foi avaliado em 94,78 milhões de dólares, representando cerca de 12,53% das receitas globais da mineração de carvão.

América do Norte

A América do Norte teve uma participação notável em 2025, respondendo por US$ 42,62 milhões. O mercado de carvão da região tem crescido lentamente à medida que as empresas de serviços públicos retiram as centrais a carvão em favor degás naturale renováveis. Por exemplo, a produção de carvão nos EUA caiu de cerca de 996 milhões de toneladas em 2008 para ~464 milhões de toneladas em 2024, reflectindo uma mudança a longo prazo do carvão térmico para a electricidade. As utilizações industriais, como a siderurgia e o cimento, continuam a apoiar a procura de carvão metalúrgico e sub-betuminoso, mas a sua escala é insuficiente para compensar as perdas na produção de energia. A menor produção do Canadá está concentrada em tipos metalúrgicos para exportação. A quota da América do Norte está a diminuir, pressionada por regulamentações ambientais, desativações de fábricas e pela concorrência de combustíveis mais baratos e mais limpos.

Mercado de mineração de carvão dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi avaliado em 39,05 milhões de dólares em 2025, representando cerca de 5,16% das vendas globais de mineração de carvão.

EUROPA

Prevê-se que a Europa registe uma taxa de crescimento de 1,50% nos próximos anos. A região atingiu uma avaliação de 61,91 milhões de dólares em 2025. O mercado europeu de extracção de carvão é impulsionado por políticas agressivas de descarbonização e pela eliminação progressiva planeada de centrais eléctricas alimentadas a carvão em muitos países da UE. A Alemanha, que já foi um grande produtor de carvão, planeia acabar com a utilização de carvão para electricidade até 2030, e países como a França e o Reino Unido já fecharam a maioria das suas centrais a carvão. A produção europeia de carvão caiu de mais de 900 milhões de toneladas no início da década de 1990 para menos de 100 milhões de toneladas nos últimos anos, só na UE. Apesar deste declínio, alguns países da Europa Oriental e dos Balcãs ainda extraem carvão para obter electricidade e aquecimento domésticos. A Rússia continua a ser o maior produtor da Europa, embora o seu foco nas exportações e as tensões geopolíticas tenham alterado os fluxos comerciais. Globalmente, a quota de mercado do carvão na Europa continua a diminuir à medida que as energias renováveis e o gás natural substituem o carvão.

Mercado de mineração de carvão na Rússia

O mercado de mineração de carvão da Rússia em 2025 foi avaliado em 30,11 milhões de dólares, representando cerca de 3,98% das receitas globais da mineração de carvão.

Mercado de mineração de carvão na Alemanha

O mercado de mineração de carvão da Alemanha registou uma valorização de 10,68 milhões de dólares em 2025, equivalente a cerca de 1,41% das vendas globais de mineração de carvão.

Resto do mundo

Espera-se que o resto da região mundial testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. Atingiu uma avaliação de 32,95 milhões de dólares em 2025. A Colômbia é um contribuidor chave na América Latina, produzindo mais de 50 milhões de toneladas anualmente, principalmente para exportação para a América do Norte e Europa. A África do Sul domina a mineração de carvão em África, com cerca de 235 milhões de toneladas por ano, abastecendo a geração de energia interna e os mercados de exportação (particularmente carvão metalúrgico). Os pequenos produtores no Médio Oriente, Norte de África e outras partes da América Latina acrescentam volumes incrementais. Embora a quota do carvão no resto do mundo seja muito menor do que na Ásia-Pacífico, continua a ser significativa a nível local devido à procura contínua de electricidade e combustível industrial, bem como às ligações de exportação. O mercado de extracção de carvão do resto do mundo é menos uniforme, combinando sectores de exportação em crescimento e necessidades energéticas internas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se na expansão de soluções de gerenciamento de cabos de alta qualidade pelos principais players para impulsionar o crescimento do mercado.

Os principais players do mercado de mineração de carvão incluem Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy e SUEK. Estas empresas têm-se concentrado em padrões industriais, no fornecimento fiável de carvão para apoiar a segurança energética nacional e em indústrias essenciais, como a produção de energia e a produção de aço. Estas empresas operam extensos portfólios de mineração e priorizam a estabilidade da produção e a utilização da capacidade, mesmo em meio a ambientes voláteis de demanda e preços. A Coal India Limited (CIL), um dos maiores produtores de carvão do mundo e um representante importante dos principais intervenientes na mineração de carvão, demonstra os esforços da indústria para melhorar a eficiência operacional, garantir a segurança energética e prosseguir a sustentabilidade, ao mesmo tempo que satisfaz a procura nacional. No exercício financeiro de 2024-25, a CIL manteve uma produção elevada, produzindo 781 milhões de toneladas de carvão, reflectindo a resiliência e a escala nas operações de fornecimento, que representaram a maior parte da produção doméstica de carvão da Índia num contexto de crescentes necessidades energéticas.

LISTA DAS PRINCIPAIS EMPRESAS DE MINERAÇÃO DE CARVÃO PERFILADAS

- Carvão India Limited (Índia)

- Grupo Nacional de Energia da China (China)

- China Shenhua Energia (China)

- Grupo da Indústria Química e de Carvão de Shaanxi (China)

- Grupo de Energia Yankuang (China)

- SUEK (Companhia Siberiana de Energia de Carvão) (Rússia)

- Energia Peabody (EUA)

- Recursos do Arch (EUA)

- Recursos PT AlamTri (Adaro Energy)(Indonésia)

- Recursos Exxaro(África do Sul)

- Carvão Whitehaven (Austrália)

- Yancoal Austrália (Austrália)

- Recursos Naturais Básicos (EUA)

- Recursos Alfa Metalúrgicos (EUA)

- Carvão Bogatyr (Cazaquistão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025: Coal India Ltd anunciou a reabertura de 32 minas anteriormente fechadas e o lançamento de até cinco novas operações a céu aberto para atender à crescente demanda doméstica de energia. Estas minas revitalizadas visam aumentar a produção e reduzir a dependência das importações. A Coal India continua a fazer parcerias com empresas privadas para obter ganhos de eficiência e escalar a produção.

- Junho de 2025:Central Coalfields Ltd (CCL), uma subsidiária da Coal India, anunciou planos para colocar em produção duas novas minas de carvão durante o ano fiscal. Espera-se que os projetos Kotre Basantpur e Chandragupt adicionem 10 a 12 milhões de toneladas anualmente, aumentando a capacidade. Esta expansão está alinhada com as metas de melhoria da produção global.

- Maio de 2025:A Glencore reorganizou todos os seus ativos de carvão numa única unidade com sede na Austrália, combinando as suas participações em carvão nacionais e internacionais. A consolidação teve como objetivo melhorar a eficiência operacional, reduzir custos e agilizar a gestão em múltiplas minas de carvão. Esta medida reflecte um foco estratégico na manutenção de uma carteira de carvão rentável, ao mesmo tempo que aborda as preocupações dos investidores sobre a exposição ao carvão.

- Fevereiro de 2025:A Gujarat Mineral Development Corporation (GMDC) obteve autorizações importantes para sua mina de carvão Baitarni-West em Odisha, visando uma produção de 15 milhões de toneladas por ano. O projecto incluiu a nomeação de um operador de desenvolvimento mineiro e aprovações ambientais. Isto posiciona a GMDC para expandir o seu portfólio de carvão além da mineração de lenhite para a produção de carvão de maior qualidade.

- Janeiro de 2025:O Grupo Adani iniciou operações no bloco de carvão Gare-Palama Sector II em Chhattisgarh, aumentando a produção nacional de carvão. Este desenvolvimento apoia a geração de energia em Maharashtra e reduz a dependência do carvão importado. O projeto também inclui investimentos em equipamentos modernos de mineração e medidas de segurança.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 2,40% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por Método de Mineração, Grau, Usuário Final e Região |

|

Por Método de mineração |

· Mineração de superfície · Mineração Subterrânea |

|

Por série |

· Carvão de baixa qualidade (linhita) · Carvão de qualidade média (sub-betuminoso) · Carvão de alta qualidade (betuminoso) · Carvão de qualidade ultra-alta (antracite) |

|

Por usuário final |

· Geração de energia · Fabricação de Aço · Produção de Cimento · Combustíveis Químicos e Sintéticos · Papel e Celulose · Outros |

|

Por região |

· América do Norte (por método de mineração, por teor, por usuário final e país) o EUA (pelo usuário final) o Canadá (por usuário final) · Europa (por método de mineração, por teor, por usuário final e país/sub-região) o Polônia (por usuário final) o Alemanha (por usuário final) o Rússia (por usuário final) o Resto da Europa (por usuário final) · Ásia-Pacífico (por método de mineração, por classificação, por usuário final e país/sub-região) o China (por usuário final) o Índia (por usuário final) o Austrália (por usuário final) o Sudeste Asiático (por usuário final) o Resto da Ásia-Pacífico · Resto do mundo (por método de mineração, por teor, por usuário final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 756,58 milhões de dólares em 2025 e deverá atingir 942,72 milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 619,10 milhões.

Espera-se que o mercado cresça a um CAGR de 2,40% durante o período de previsão de 2026-2034.

Pelo método de mineração, a mineração de superfície liderou o mercado em 2025.

O crescimento da demanda por eletricidade e o consumo de carvão são os principais fatores que impulsionam o mercado.

Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy e SUEK Company são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 1888

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco