Tamanho do mercado de resinas de revestimento, análise de participação e indústria, por resinas (acrílicas, alquídicas, poliuretano, epóxi, poliéster e outros), por tecnologia de formulação (à base de água, à base de solvente, pó e outros), por indústria de uso final (revestimentos arquitetônicos, revestimentos industriais gerais, revestimentos em pó, revestimentos de madeira, revestimentos OEM automotivos, revestimentos de repintura automotiva, revestimentos protetores, revestimentos de embalagens) e regional Previsão, 2026-2034

Tamanho do mercado de resinas de revestimento e visão geral da indústria

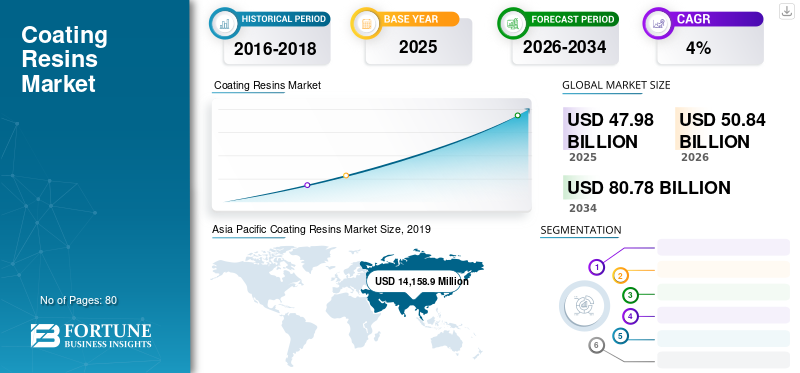

O tamanho do mercado global de resinas de revestimento foi avaliado em US$ 47,98 bilhões em 2025. O mercado deve crescer de US$ 50,84 bilhões em 2026 para US$ 80,78 bilhões até 2034, exibindo um CAGR de 5,96% durante o período de previsão.A Ásia-Pacífico dominou o mercado de resinas de revestimento com uma participação de mercado de 42,01% em 2025.

Resinas de revestimento são compostos poliméricos utilizados na fabricação de revestimentos como componentes primários. Esses materiais avançados servem como camadas protetoras e são usados exclusivamente para resistência à corrosão, resistência, intempéries e manchas.

Devido ao aumento das indústrias de uso final e aos desenvolvimentos tecnológicos, o mercado está experimentando uma alta taxa de crescimento. Além disso, o crescimento económico nos países em desenvolvimento e as rigorosas regulamentações ambientais deverão impulsionar o mercado. A crescente fabricação automotiva deverá impulsionar significativamente o mercado durante o período de previsão. Além disso, o elevado crescimento económico nos países em desenvolvimento, o aumento do investimento em infra-estruturas, a legislação ambiental rigorosa, o aumento do poder de compra e o aumento da procura de revestimentos ecológicos e ecológicos impulsionariam o crescimento.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de resinas de revestimento

- Tamanho do mercado em 2025: US$ 47,98 bilhões

- Tamanho do mercado em 2026: US$ 50,84 bilhões

- Tamanho do mercado previsto para 2034: US$ 80,78 bilhões

- CAGR: 5,96% de 2026–2034

- A Ásia-Pacífico dominou o mercado de resinas de revestimento com uma participação de 42,01% em 2025.

- O segmento acrílico detinha a maior participação por tipo de resina em 2025.

- O segmento de base aquosa foi responsável pela liderança na formulação de tecnologia em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com uma participação de 42,01% e um tamanho de mercado de US$ 14,16 bilhões em 2025.

Europa

Espera-se que a Europa testemunhe um crescimento constante impulsionado por investimentos em infra-estruturas e pela crescente adopção de revestimentos em pó.

América do Norte

A América do Norte deverá expandir-se a um ritmo moderado devido ao aumento da produção industrial e da procura automóvel.

NÓS.

A crescente atividade de construção e as vendas automotivas continuam a apoiar a demanda por resinas de revestimento.

Japão

A forte produção automotiva e as atividades de fabricação industrial contribuem para o crescimento do mercado.

Leia mais

Mercado de Resinas para Revestimento ÚLTIMAS TENDÊNCIAS

Descarregue amostra grátis para saber mais sobre este relatório.

O foco dos fabricantes no desenvolvimento de produtos sustentáveis é uma tendência atual

A sustentabilidade continua a crescer na indústria de revestimentos. Os produtores de resinas, pigmentos, aditivos e formulações de revestimentos finais aumentaram seu foco no desenvolvimento de processos mais ecológicos que utilizam menos energia, bem como geram menos resíduos e emissões. Iniciativas formais foram desenvolvidas pelas organizações mais bem-sucedidas para promover a conscientização, fomentar a criatividade e facilitar o desenvolvimento contínuo e o aprimoramento de operações sustentáveis. A produção verde não só ajuda o ambiente, como também tem um efeito significativo e observável na produtividade e na rentabilidade. Os princípios da química verde centram-se na eficácia e na prevenção de perigos como forma de criar processos sustentáveis. A utilização de energia anda de mãos dadas com as emissões de dióxido de carbono e, portanto, diminuir a quantidade de energia é um objectivo importante. A Ásia-Pacífico testemunhou um crescimento do mercado de resinas de revestimento de US$ 13.462,2 milhões em 2018 para US$ 14,159 milhões em 2019.

Outro objetivo principal de muitos produtores da indústria é melhorar o uso geral de recursos. Para várias empresas do setor de resinas de revestimento, a redução do uso de energia é uma prioridade fundamental para o desenvolvimento e introdução de processos de fabricação mais ecológicos. Gerar mais valor com menos recursos é importante tanto para os fabricantes de resinas quanto para os fornecedores de revestimentos. Do ponto de vista da produção, isso significa utilizar matérias-primas e produtos mais eficientes em termos energéticos nas suas operações. Garantiria uma melhor qualidade da energia, melhorando assim a mistura de combustíveis para operações com utilização intensiva de energia e refinando a formulação para minimizar a pegada do produto.

- Em 2019, a Royal DSM anunciou o lançamento de Decovery SP-2022 XP, uma nova resina automatante de base biológica que levará os acabamentos de pisos ultrafoscos a novos patamares em termos de eficiência estética e prática, facilidade de aplicação e sustentabilidade.

FATORES DE CONDUÇÃO

Aumento do uso de resina epóxi líquida e de base biológica para impulsionar o crescimento

Diferentes resinas da família epóxi são amplamente utilizadas em revestimentos de eletrodeposição (ED) e revestimentos industriais, particularmente nos setores de transporte, manutenção industrial e marítimo. Emrevestimentos em pó, resinas epóxi também são comumente usadas. O desenvolvimento de formulações com alto teor de sólidos e ultra-altos sólidos utilizando resina epóxi líquida está ganhando cada vez mais popularidade atualmente. Para obter formulações epóxi 100% sólidas usadas como superfícies de concreto, revestimentos de tanques e outras aplicações semelhantes, é utilizada resina epóxi líquida. Muitas vezes é complementado com resinas fenoxi e novolac para melhorar seu desempenho e características. O desempenho deresina epóxi à base de águaa tecnologia aumentou e, portanto, está permitindo um maior uso. Apenas uma parcela limitada da tecnologia foi alcançada devido ao uso substancial de revestimentos feitos de metal.

Nos últimos anos, as crescentes questões ambientais e económicas, bem como a incerteza que acompanha os recursos petroquímicos limitados, desencadearam um rápido aumento nas actividades de investigação e desenvolvimento para desenvolver polímeros de base biológica. Os fabricantes estão a tentar substituir polímeros derivados de matérias-primas naturais por materiais à base de petróleo para satisfazer a necessidade industrial de processos e bens compatíveis com o ambiente que promovam o crescimento sustentável. Além disso, o desenvolvimento de métodos mais seguros de produção de polímeros, incluindo o uso de blocos de construção e aditivos mais seguros, é de grande interesse. As resinas epóxi comerciais são comumente sintetizadas a partir de DGEBA, epóxis cicloalifáticos ou éteres diglicidílicos de resinas Novolac. Devido ao seu baixo custo, natureza ecologicamente correta e capacidade de serem facilmente epoxidados, os recursos naturais renováveis tornaram possível atuar como blocos de construção para polímeros.

Aumento da demanda por resinas de poliuretano para impulsionar o crescimento

Os revestimentos de poliuretano, especialmente 1K, 2K ou ocasionalmente 3K, são amplamente utilizados nos OEMs automotivos, transporte,repintura automotiva, madeira, acabamentos industriais, revestimentos decorativos e segmentos marítimos de serviço severo e industriais de alto desempenho. O uso de resinas de poliuretano tem crescido nos últimos anos devido às suas propriedades benéficas de desempenho e à sua capacidade de serem usadas em formulações com baixo VOC. Um subsegmento importante e próspero de poliuretanos nos EUA é a poliureia 2K. Para cumprir os requisitos cada vez mais rigorosos de VOC, as dispersões aquosas de poliuretano (PUDs) estão sendo cada vez mais desenvolvidas. Eles são usados para formular revestimentos de componente único com melhor resistência à abrasão, em comparação com acrílicos à base de água. Elas também podem ser combinadas com outras resinas à base de água para atender às metas de custo e às necessidades de desempenho.

Todas as resinas de revestimento de poliuretano contêm níveis moderados de compostos orgânicos voláteis (VOCs). Também não há compostos orgânicos voláteis (VOCs) em sólidos 100% de uretano. Em revestimentos com baixo teor de sólidos, a redução na espessura entre a espessura do filme seco (DFT) e a espessura do filme úmido (WFT) é devida à evaporação de solventes no ambiente à medida que os revestimentos se recuperam. Em espaços fechados, estes solventes evaporativos (COV) podem criar condições tóxicas e riscos para a saúde dos funcionários. Isto torna desejável 100% de sólidos devido à escassez de VOCs. Uma outra vantagem com 100% de sólidos são os períodos de secagem rápidos. Os tempos de secagem também são tão baixos que os revestimentos são pulverizados por vários sistemas de componentes, garantindo que estes revestimentos não sejam combinados antes da pistola ser pulverizada. Em algumas horas, eles podem ser facilmente usados pelas pessoas.

FATORES DE RESTRIÇÃO

O aumento do número de regulamentações rigorosas sobre VOC pode prejudicar o crescimento

Os alquídicos são usados principalmente em todo o mundo em quase todas as categorias de revestimentos de uso final. Mas a utilização de resinas alquídicas está a diminuir gradualmente, particularmente na América do Norte e na Europa, à medida que os limites de COV continuam a diminuir. A demanda mudou para outras formas de resina para formulações à base de água e com alto teor de sólidos. Novos sistemas alquídicos à base de água estão sendo introduzidos no mercado, em parte devido ao crescente interesse em resinas produzidas com maior teor de recursos renováveis. Os primeiros alquídicos produzidos eram à base de solventes, mas o excesso de solventes encontrado nesses revestimentos mostrou-se prejudicial à saúde humana e ao meio ambiente.

Os alquídicos são tipicamente orgânicos e dependentes de solventes, usando até 50% dos solventes baseados em carbono orgânico volátil (VOC). Devido à sua facilidade de aplicação e características de alto brilho, essas resinas são comumente utilizadas para revestimentos. Em particular, os alquídicos têm visto relativamente pouca conversão para alternativas à base de água ou com menor VOC, em grande parte devido ao seu tempo de secagem, brilho, adesão e diferenças na eficiência da resistência à corrosão. Devido ao seu baixo custo, facilidade de uso e alta flexibilidade, os alquídicos à base de solvente continuam populares.

No entanto, espera-se que a quantidade de resina alquídica diminua dois por cento ao ano, principalmente devido à perda de participação em tecnologias de revestimento que podem proporcionar melhor eficiência com COVs mais baixos. Os revestimentos à base de solvente enfrentam controles cada vez mais rigorosos sobre VOCs. Diminuir a qualidade dos VOC e ao mesmo tempo manter o baixo custo e a alta eficiência é uma luta. Os revestimentos alquídicos à base de solventes, no entanto, levam à libertação de COV, que normalmente têm impactos nocivos na saúde humana e na atmosfera.

Com uma legislação mais rigorosa sobre COV, para cumprir estes regulamentos, a indústria de revestimentos enfrenta uma enorme pressão para reduzir o teor de COV dos revestimentos à base de solventes. Os revestimentos alquídicos à base de solvente perderam a sua quota de mercado para outras tecnologias concorrentes, tais como revestimentos à base de água, em pó e curáveis por UV, devido ao seu elevado teor de COV. É importante reduzir os seus níveis de VOC para satisfazer os rigorosos critérios de VOC e manter uma excelente eficiência para recuperar a quota de mercado destes revestimentos.

Análise de SEGMENTAÇÃO do mercado de resinas de revestimento

Por Análise de Resinas

Segmento acrílico terá participação significativa no mercado global

Baseado em resinas, o mercado de resinas de revestimento é segmentado em acrílico, alquídico,poliuretano, epóxi, poliéster e outros. O segmento acrílico detinha uma grande participação de mercado devido ao crescente uso decerâmicana indústria de biomedicina. Resinas ou ligantes mantêm todos os componentes dos revestimentos juntos. As resinas de revestimento consistem em polímeros escolhidos com base nas propriedades físicas e químicas desejadas no produto acabado. Os acrílicos produzem um acabamento brilhante e duro, com boa resistência a produtos químicos e intempéries. Naturalmente, os revestimentos à base de solvente são o maior campo de aplicação para resinas acrílicas feitas por polimerização em solução.

Os alquídicos têm um custo relativamente baixo e, devido à sua versatilidade, são considerados um revestimento de “uso geral”. Eles são amplamente utilizados em muitos sistemas de revestimento à base de solventes. São um tipo de poliéster feito de polióis, ácidos e óleos vegetais. Os epóxis oferecem excelente resistência à água, resistência química superior e resistência à abrasão. Porém, se expostos à luz ultravioleta, podem perder o brilho. Os poliuretanos combinam alto brilho e flexibilidade com resistência a manchas químicas e apresentam excelente resistência à água.

Formulando Análise de Tecnologia

Segmento de base hídrica será líder devido ao seu baixo conteúdo de VOC

Em termos de tecnologia de formulação, o mercado é segmentado em à base de água, à base de solvente, em pó, entre outros. O segmento de transporte aquático constituiu a principal participação de mercado. Durante a aplicação, essas resinas reduzem as emissões de COV, são mais fáceis de limpar, podem diminuir o risco de incêndio e resultar na redução da exposição dos trabalhadores aos vapores orgânicos. Essa tecnologia também reduz o custo do processo de revestimento. Eles são benéficos para os fabricantes de revestimentos, proporcionando-lhes um tempo de retorno favorável e econômico para qualquer investimento necessário para adaptar a linha de aplicação para o uso de resinas à base de água. As principais propriedades dessas resinas podem ser levadas a um nível que satisfaça a demanda do produto, como dureza e resistência à água e a produtos químicos.

Resinas solventes são utilizadas para transportar os sólidos do revestimento até a peça pintada. Eles também são adicionados aos revestimentos para auxiliar na sua aplicação, reduzindo a viscosidade para que o revestimento possa ser aplicado facilmente. Os solventes são uma fonte significativa de preocupação ambiental em aplicações de revestimento porque poluentes atmosféricos perigosos (HAPs) e VOCs são liberados à medida que ocorre a cura.

Por análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de revestimentos arquitetônicos dominará impulsionado pelo aumento dos gastos com infraestrutura

Com base na indústria de uso final, o mercado de resinas de revestimento é classificado em revestimentos arquitetônicos, revestimentos industriais em geral, revestimentos em pó, revestimentos de madeira, revestimentos automotivos OEM, revestimentos de repintura automotiva,revestimentos protetores, revestimentos para embalagens e outros. Espera-se que o segmento de revestimentos arquitetônicos seja impulsionado pelos crescentes gastos com infraestrutura e pela crescente demanda por materiais de revestimento duráveis e de alto desempenho para componentes de construção. Esses revestimentos são usados para proteger seções metálicas de tanques, radiadores, cercas e móveis metálicos contra corrosão e ferrugem.

Um aumento previsto nas actividades de construção de infra-estruturas e uma população de classe média em expansão estão a criar oportunidades lucrativas para a indústria arquitectónica. O uso crescente de revestimentos industriais nas indústrias em geral está aumentando devido às suas propriedades, como altos níveis de resistência à corrosão, resistência química, degradação UV ou capacidade climática com redução de custos. Alta durabilidade, resistência química, sustentabilidade e resistência a riscos, incluindo sistemas com baixo VOC e à base de água, são alguns dos principais impulsionadores da indústria de revestimentos automotivos, tanto em OEM quanto em repintura. Prevê-se que o uso crescente de revestimentos industriais, revestimentos automotivos e outros aumente a demanda por esses produtos.

ANÁLISE REGIONAL

Ásia-Pacífico

Asia Pacific Coating Resins Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado na Ásia-Pacífico foi de US$ 14.158,9 milhões em 2025. A região dominou o mercado em 2019 e provavelmente manterá sua posição durante o período de previsão. A procura na região é fortemente influenciada pelos subsídios governamentais, pela produção automóvel, pelas actividades de construção, pelas taxas de juro e pelos gastos dos consumidores, todos eles componentes importantes do PIB.

Europa

Na Europa, espera-se que os desenvolvimentos no sector do petróleo e do gás e os investimentos em infra-estruturas ajudem ao crescimento. Além disso, espera-se que o uso de revestimentos em pó aumente como resultado dos avanços tecnológicos feitos neste setor nos últimos anos. Também crescerá devido à maior consciência das suas credenciais ambientais.

América do Norte

A recuperação do sector industrial na América do Norte deverá expandir-se a um ritmo moderado. A região está enfrentando uma alta demanda devido à crescente produção industrial. Prevê-se também que o aumento das vendas automotivas, as taxas de acidentes e o aumento das atividades de construção alimentem o crescimento do mercado nesta região.

América latina

As principais empresas multinacionais de resinas têm forte presença na América Latina e continuariam a investir no mercado através de aquisições estratégicas orgânicas. O aumento da posse de automóveis devido ao maior poder de compra e padrões de vida, bem como a presença de estradas de má qualidade e acidentes de trânsito frequentes, é susceptível de aumentar a procura de revestimentos de repintura automóvel na região.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Oriente Médio e África

No Médio Oriente e em África, espera-se que a procura de produtos da linha branca aumente devido às taxas de juro mais baixas. Está ainda preparado para criar diversas oportunidades para revestimentos industriais, o que, por sua vez, alimentaria o crescimento do mercado. Além disso, vários fabricantes de resinas estão conscientizando melhor os benefícios de usar os produtos de resinas certos para diferentes aplicações, como automotiva, arquitetura, embalagens, entre outras. A procura de produtos deverá acelerar devido a várias novas tendências na produção industrial, nos gastos com construção e infra-estruturas, nos preços da energia e nos gastos dos consumidores.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais empresas para fortalecer suas participações de mercado adotando planos estratégicos de negócios

O mercado é fragmentado por natureza, com a presença de vários grandes players e alguns players globais e regionais de pequeno e médio porte em todo o mundo. Muitas empresas competem com base na qualidade dos produtos oferecidos e na tecnologia utilizada na fabricação de resinas de revestimento. Os principais intervenientes estão envolvidos em fusões e aquisições, no desenvolvimento de infraestruturas, na expansão das suas instalações de produção, no investimento em instalações de investigação e desenvolvimento e procuram oportunidades de integração vertical em toda a cadeia de valor.

BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION, Dow Chemical e Arkema são alguns dos principais players do mercado global. Prevê-se que a concorrência se intensifique à medida que os principais intervenientes estão ativamente empenhados na expansão das suas gamas de produtos, bem como na sua presença global e regional.

LISTA DOS PRINCIPAIS JOGOS PERFILADOS NO MERCADO RESINAS DE REVESTIMENTO:

- BASF SE (Ludwigshafen, Alemanha)

- ALLNEX NETHERLANDS BV (Bergen Op Zoom, Holanda)

- Covestro AG(Leverkusen, Alemanha)

- Wacker Chemie AG(Munique, Alemanha)

- Dow (Michigan, EUA)

- Sherwin-Williams(Ohio, EUA)

- Evonik (Essen, Alemanha)

- Mitsubishi Chemical Corporation (Tóquio, Japão)

- TORAY INDUSTRIES, INC. (Tóquio, Japão)

- Solvay (Bruxelas, Bélgica)

- Eastman Chemical Company (Tennessee, EUA)

- DIC CORPORATION (Tóquio, Japão)

- Hexion (Ohio, EUA)

- Perstorp (Malmö, Suécia)

- DSM (Heerlen, Holanda)

- Arkema (Colombes, França)

- Outros jogadores importantes

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2020 –A Engineered Polymer Solutions (EPS) lançou a série EPS 2400 na América do Norte. É uma nova linha de seis resinas acrílicas à base de água usadas por formuladores de revestimentos de madeira para construir soluções de alto desempenho para aplicações em armários, móveis e pisos em aplicações industriais.

- Fevereiro de 2019 –Arkema inaugurou uma nova unidade de produção de resina de poliéster de primeira classe em Navi Mumbai, Maharashtra. Um laboratório dedicado para fornecer desenvolvimento de aplicações e suporte técnico também está incluído nesta instalação. Isso ajudará a Arkema a fornecer melhores serviços aos clientes em toda a Índia, bem como na região do Golfo e nos países vizinhos na indústria de revestimento em pó em rápido crescimento.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de pesquisa de mercado de resinas de revestimento fornece uma análise detalhada do mercado e se concentra em aspectos cruciais, como empresas líderes, produtos e aplicações. Além disso, oferece insights detalhados sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. Este relatório também inclui dados históricos e previsões de crescimento de receita em nível global, regional e nacional, e analisa as mais recentes dinâmicas e oportunidades no setor.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (milhões de dólares) e volume (quilo toneladas) |

|

Segmentação |

Resinas; Tecnologia de Formulação; e indústria de uso final |

|

Por Resinas |

|

|

Formulando Tecnologia |

|

|

Por indústria de uso final |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de 47,98 mil milhões de dólares em 2025 e deverá atingir 80,78 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 14.158,9 milhões.

Registrando um CAGR de 5,96%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

Espera-se que o segmento de revestimentos arquitetônicos seja o segmento líder neste mercado durante o período de previsão.

A crescente indústria da construção é o fator chave que impulsiona o mercado.

BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION e Arkema são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Espera-se que a alta demanda por resinas de revestimento verde impulsione a adoção desses produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 80

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco