Análise de pós-venda, tamanho, participação e indústria de sistemas de ar de sangramento de aeronaves comerciais, por componente (geral, anticongelante de motor, resfriamento, controle de compressor, indicação, por oferta (serviços de MRO e peças recondicionadas), por família de aeronaves (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Dash 8, Embraer E-Jets e Sukhoi Superjet 100) e Previsão Regional, 2025-2045

PRINCIPAIS INFORMAÇÕES DE MERCADO

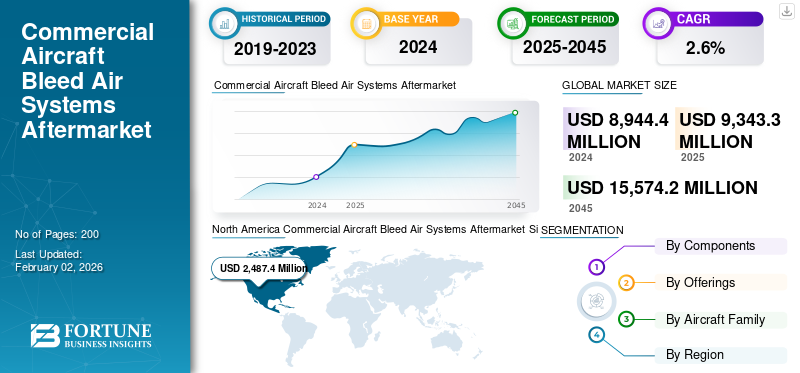

O tamanho do mercado de reposição de sistemas de ar de sangria de aeronaves comerciais foi avaliado em US$ 8.944,4 milhões em 2024. O mercado deve crescer de US$ 9.343,3 milhões em 2025 para US$ 15.574,2 milhões em 2045, exibindo um CAGR de 2,6% durante o período de previsão.A América do Norte dominou o mercado global de reposição de sistemas de ar de sangramento de aeronaves, com uma participação de mercado de 27,8% em 2024.

O mercado de reposição de sistemas de sangria de ar para aeronaves comerciais compreende uma rede de dutos, válvulas e reguladores que extraem ar de alta pressão e alta temperatura de um motor de aeronave ou unidade de potência auxiliar. Os sistemas de sangria de ar de aeronaves comerciais concentram-se na manutenção, reparo e revisão dos sistemas que utilizam ar comprimido sangrado demotores de aeronaves. Enquanto isso, o mercado recondicionado inclui componentes ou peças de aeronaves usadas ou usadas, como válvula de retenção do duto de ar de sangria, anticongelante do motor e outros de sistemas de ar de sangria, que são restaurados para atender aos padrões como novos ou utilizáveis.

Os principais players no mercado de reposição de sistemas de sangria de ar para aeronaves comerciais incluem AAR Corp e HAECO Group. Estas empresas estão a impulsionar o crescimento do mercado através de iniciativas de tecnologias digitais, integrando tecnologias avançadas como IA, aprendizagem automática e manutenção preditiva, o que está a revolucionar o processo de MRO. O aumento da demanda por viagens a bordo, a expansão da frota de aeronaves e os desenvolvimentos tecnológicos contínuos em tecnologia de testes não destrutivos e o foco na transformação digital estão moldando ainda mais o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

A crescente demanda por viagens aéreas e a crescente necessidade de atualizações de manutenção de aeronaves impulsionam o desenvolvimento do mercado

O crescimento contínuo das viagens aéreas globais e a expansão da conexão de novas rotas estão impulsionando taxas de utilização de aeronaves mais altas e acelerando o desgaste de componentes críticos da aeronave, incluindo componentes de sistemas de sangria de ar, cabine de aeronave, ar condicionado e pressurização de cabine. Necessidade resultante de serviços de MRO eficientes e econômicos e utilização de peças recondicionadas, impulsionando o crescimento do mercado. Além disso, a idade média da frota existente está resultando em manutenção, reparo e revisão mais frequentes e extensas para garantir a aeronavegabilidade contínua e a segurança dos passageiros, o que alimenta ainda mais o crescimento do mercado.

À medida que a conectividade aérea global continua a se expandir, espera-se que o mercado de reposição de sistemas de sangria de ar para aeronaves comerciais testemunhe um crescimento significativo durante o período de previsão.

Crescente dependência de sistemas de sangria de ar otimizados para impulsionar o progresso do mercado

As companhias aéreas e os OEMs estão sob pressão para garantir que o ar sangrado extraído do motor e o ar fornecido pela cabine sejam seguros, limpos e bem controlados. Arquiteturas modernas de sangria de ar alimentam ar fresco por meio de filtros avançados e pacotes de controle de temperatura para equilibrar o conforto dos passageiros com o consumo de combustível. Mesmo à medida que os conceitos de aeronaves elétricas ganham força, as plataformas convencionais e híbridas ainda dependem de sistemas de sangria de ar otimizados para gerenciar a pressurização, o anticongelamento e o controle ambiental, sustentando a demanda por válvulas, dutos e unidades de controle de maior eficiência.

Restrições de mercado

Alto custo da mão de obra qualificada para impedir o crescimento do mercado

O MRO de reposição de sistemas de ar de sangria de aeronaves comerciais exige técnicos e engenheiros altamente treinados e certificados, e o custo de empregar e treinar esse pessoal exige altos gastos e investimento de tempo para treiná-los, o que pode prejudicar o orçamento e o cronograma do prestador de serviços de MRO. Além disso, os sistemas de sangria de ar envolvem componentes complexos cuja aquisição e substituição são caras, especialmente para modelos de aeronaves mais antigos e menos comuns.

Aumento da adoção de tecnologias avançadas em projetos de aeronaves para obstruir o desenvolvimento da indústria

A crescente adoção de tecnologias avançadas no projeto de aeronaves está agindo como uma faca de dois gumes para integradores de sistemas de ar sangrado. Embora estas soluções melhorem a eficiência, a fiabilidade e criem novas oportunidades de receitas, também requerem um investimento significativo em formação especializada, ferramentas e infraestrutura digital para se adaptarem à crescente complexidade das aeronaves modernas e aos seus requisitos de manutenção. O maior investimento associado à formação de nova mão de obra qualificada e à aquisição de novas tecnologias e sistemas pressiona a margem de lucro dos prestadores de serviços de MRO, dificultando o crescimento do mercado de reposição de sistemas de ar de purga de aeronaves comerciais.

Oportunidades de mercado

Digitalização e automação na verificação da integridade dos componentes para oferecer novas oportunidades de mercado

A digitalização e a automação na verificação da integridade dos componentes e na prestação de serviços oferecem uma oportunidade significativa para que players novos e estabelecidos obtenham uma vantagem competitiva no mercado. Ao aproveitar tecnologias como IA, IoT eanálise de dados, os provedores de MRO podem melhorar a eficiência, reduzir custos e melhorar a segurança. Além disso, os novos intervenientes podem aproveitar as tecnologias digitais para oferecer soluções e serviços inovadores, diferenciando-se dos fornecedores tradicionais de MRO.

Por exemplo, em setembro de 2024, a Asia Digital Engineering (ADE) e a Liebherr-Aerospace assinaram um acordo durante o evento MRO Asia Pacific 2024. Sob esta parceria, a ADE ajudaria a Liebherr-Aerospace com algoritmos de manutenção preditiva e aplicações de monitoramento de tendências com suporte técnico avançado, para manutenção de todo o escopo dos produtos Liebherr, incluindo sangramento, gerenciamento de ar e componentes de controle de voo a bordo de aeronaves Airbus A320/A321.

Mercado de reposição de sistemas de ar de sangramento para aeronaves comerciais Tendências

A manutenção digital e preditiva está moldando o desenvolvimento do mercado

As transportadoras e MROs estão adotando o monitoramento da saúde das aeronaves e análises baseadas em QAR/ACARS para identificar precocemente vazamentos de ar sangrado ou problemas de válvulas. Essa abordagem ajuda a reduzir remoções e aeronaves inesperadas em solo (AGOs). Por exemplo, em março de 2022, a IATA estimou que a manutenção preditiva poderia poupar às companhias aéreas cerca de 3 mil milhões de dólares por ano em custos de manutenção. Além disso, os programas liderados por OEM/MRO, como o monitoramento de tendências de APU, estão aumentando o volume e a qualidade dos dados operacionais usados para modelos de saúde de ar sangrado. O investimento contínuo em sensores e análises de previsão, escopos de trabalho integrados e programas de compartilhamento de peças está impulsionando ainda mais o crescimento do mercado.

Por exemplo, em julho de 2021, a Honeywell introduziu o serviço Predictive Trend Monitoring and Diagnostic (PTMD), que fornece dados de uso de APU em tempo real, informações de status e estimativas de tempo até a falha. Esse recurso reduz o tempo de inatividade da aeronave e, ao mesmo tempo, reduz os custos gerais de manutenção e substituição.

A introdução de ciclos de inspeção mais rigorosos impulsiona o progresso da indústria

Em todo o mundo, agências reguladoras como a EASA e a FAA, juntamente com outras autoridades nacionais, estão a introduzir ciclos de inspeção e requisitos de substituição mais rigorosos para válvulas de purga de ar, sistemas antigelo e condutas relacionadas. Estes regulamentos estão a aumentar a necessidade de visitas regulares às oficinas, tanto para frotas comerciais como de defesa. Estes requisitos, juntamente com as iniciativas de segurança impulsionadas pela ICAO, estão a aumentar a intensidade da manutenção a nível global, em vez de se limitarem a regiões específicas. Além disso, a cadeia de abastecimento da indústria da aviação continua a enfrentar a pressão da escassez de mão-de-obra, de matérias-primas e de prazos de entrega mais longos para peças OEM. Estes desafios são amplamente consistentes na América do Norte, Europa, Ásia-Pacífico e Médio Oriente.

Por exemplo, em abril de 2025, a EASA emitiu a AD 2025-0096 determinando medidas de aeronavegabilidade contínuas para aeronaves Airbus A319, A320 e A321. Esta diretiva destaca o aumento da supervisão que afeta vários sistemas de aeronaves, incluindo componentes de sangria de ar.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do conflito Rússia-Ucrânia

As atividades de reposição de ar de sangria, incluindo dutos, coletores, válvulas de alta temperatura, suportes e hardware relacionado, são altamente dependentes da disponibilidade de titânio e da capacidade de moinhos qualificados. O conflito Rússia-Ucrânia expôs significativamente esta vulnerabilidade da cadeia de abastecimento. Em resposta, a Boeing decidiu parar de comprar titânio russo, enquanto a Airbus reduziu a sua dependência de stocks e acelerou os esforços de diversificação dos seus fornecedores. A VSMPO-AVISMA da Rússia é o maior fornecedor de produtos aeroespaciaistitânio. Este material é comumente encontrado em componentes como dutos de sangria de ar, estrutura do motor e válvulas. Além disso, cerca de 50% do titânio da Airbus (de acordo com o relatório da Reuters), 35% do titânio da Boeing (de acordo com o relatório da EFESO) e todo o titânio da Embraer nas suas aeronaves foram provenientes da Rússia. À medida que as sanções, as isenções e a evolução das regras comerciais continuam a remodelar o mercado, as MROs e os operadores são obrigados a investir mais tempo e recursos na prova da origem dos materiais e na garantia da rastreabilidade das peças. Isto é especialmente importante para componentes pneumáticos de alta temperatura e críticos para a segurança, onde a integridade metalúrgica e o controle do processo são cruciais para manter a segurança operacional.

Por exemplo, em junho de 2025, a Quest Global informou que a Boeing tinha interrompido todas as importações russas de titânio, enquanto a Airbus tinha aumentado os seus stocks de titânio, mas ainda é um tanto dependente. Como resultado destas perturbações, os preços do titânio aumentaram cerca de 90%, aumentando enormemente o custo de aquisição e manutenção de peças no mercado de reposição aeroespacial.

Escassez de peças sobressalentes induzidas por sanções e fornecimento não convencional

A China bloqueou o fornecimento para a Rússia e a Boeing, a Airbus e a Bombardier pararam de fornecer peças e serviços de manutenção às transportadoras russas. O acesso a peças sobressalentes OEM, incluindo válvulas de purga de ar, foi severamente limitado devido às sanções de conflito ocidentais.

Devido à falta de peças, as companhias aéreas russas canibalizaram aeronaves em condições de manutenção, a fim de manter operacionais as frotas ativas. Para adiar o encalhe, algumas certificações de aeronavegabilidade foram prorrogadas. Ao mesmo tempo, as rotas de importação indirectas desenvolvidas através dos EAU, Turquia, China e Aeroflot exploraram alegadamente o apoio de manutenção do Irão para sustentar as operações no meio de restrições de fornecimento em curso.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Segmento de sistemas de refrigeração dominará devido à alta base instalada de motores com sistemas ACC

Por componente, o mercado é dividido em geral, antigelo do motor (válvula antigelo, duto de ar de sangria,sensor de temperatura, válvula de controle antigelo da nacela e válvula de corte antigelo do motor), resfriamento (controle ativo de folga da turbina HP (HPTACC), controle ativo de folga da turbina LP (LPTACC), válvula de controle de folga da turbina, coletor de ar de resfriamento e distribuidor de ar de resfriamento), controle do compressor (sistema de palhetas do estator variável (VSV), sistema de válvula de sangramento variável (VBV), atuador VSV, conjunto de manivela, válvula de sangramento transitório (TBV), válvula de sangria de 5º estágio e sensor de polarização de sangria), indicando (sensor/transmissor de pressão, indicador de temperatura, indicador de posição (LVDT/RVDT), painel de controle/unidade de exibição, luz indicadora ANTI-ICE ON e manômetro de pressão de ar de sangria).

Prevê-se que o segmento de refrigeração detenha a maior participação no mercado de reposição de sistemas de sangria de ar para aeronaves comerciais. Este segmento inclui controle de folga ativa de turbina de alta e baixa pressão (HPTACC/LPTACC) e válvulas de controle de folga de turbina. À medida que as frotas de fuselagem estreita em todo o mundo, especialmente o Airbus A320neo e o Boeing 737 MAX, continuam a expandir-se, a elevada base instalada de motores com sistemas ACC sustentará o crescimento do segmento. Além disso, os motores de última geração, como o CFM LEAP e o Pratt & Whitney GTF, dependem do controle de folga da turbina para atingir um consumo de combustível de dois dígitos, resultando em mais operações e experiência de MRO de maior frequência nesses componentes, resultando em uma demanda repetida no mercado de reposição.

Por exemplo, em novembro de 2022, de acordo com relatórios da Aviation Industry Week, os OEMs de motores afirmaram que as válvulas de controle de folga estavam entre as principais remoções nas frotas LEAP e GTF de serviço inicial devido ao estresse térmico e ao desgaste da vedação, resultando em uma demanda repetida no mercado de reposição.

Prevê-se que o controle de compressor (VSV, VBV e TBV) seja o segmento de crescimento mais rápido durante o período de previsão. Os operadores são forçados a investir em reparos, conjuntos de peças de reposição e acordos de distribuição OEM/autorizada para esses componentes devido às longas filas de MRO do motor e à escassez de peças. Além disso, os projetos e modernizações de motores modernos utilizam cada vez mais o controle ativo de folga e o moderno gerenciamento do fluxo de sangramento para melhorar o consumo de combustível. Como resultado, há aumento na incidência de visitas a oficinas e reparos especializados para atuadores, manivelas e hardware VBV/VSV, posicionando este segmento para crescimento acelerado durante o período de estudo.

Por exemplo, em agosto de 2025, a Agência de Logística de Defesa Aviação relatou a aquisição de 53 unidades de válvulas de sangria manual sob NSN 1270005610060 por meio de uma solicitação de Solicitação de Cotação (RFQ). Esta aquisição envolve peças especializadas de aeronaves classificadas no código NAICS 336413 para fabricação de outras peças de aeronaves e equipamentos auxiliares e categoria PSC 12 para equipamentos de controle de incêndio.

Ao oferecer

Segmento de serviços MRO domina o mercado devido às altas taxas operacionais

Por oferta, o mercado é dividido em Serviços MRO e Peças Recondicionados (USM e PMA).

O segmento de serviços MRO domina o mercado de sistemas de sangria de ar para aeronaves comerciais, à medida que as companhias aéreas em todo o mundo continuam a esticar os ciclos de vida das frotas e a atrasar a retirada de aeronaves. Como resultado, espera-se que o mercado global cresça de forma constante, apoiado por altas taxas operacionais e requisitos regulatórios para verificações recorrentes de válvulas de purga de ar e anti-gelo.

Por exemplo, em abril de 2024, a Lufthansa Technik expandiu as suas capacidades de controlo ambiental e manutenção de componentes de purga de ar nas suas instalações de Hamburgo em resposta à procura sustentada.

Além disso, em maio de 2020, a AAR Corp anunciou a concessão de contratos de US$ 1,5 milhão do Departamento de Defesa dos EUA para revisões de válvulas e dutos sob contratos de sustentação plurianuais, demonstrando a demanda contínua por serviços de MRO.

O segmento de peças recondicionadas, incluindo itens de material utilizável usado (USM) e aprovação do fabricante de peças (PMA), tem como objetivo mostrar o crescimento mais rápido com o maior CAGR durante o período de previsão. O crescimento neste segmento é atribuído ao aumento dos custos de materiais e mão-de-obra, que estão a levar os operadores a procurar alternativas mais económicas. Além disso, as peças USM proporcionam economia de custos de 30 a 40% em comparação com peças novas de fábrica.

Além disso, em meio à tensão na cadeia de abastecimento global decorrente do conflito entre Rússia e Ucrânia e do prazo de entrega dos OEM, o USM e o PMA são cada vez mais importantes para manter a disponibilidade da frota.

Por família de aeronaves

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Boeing 737 (Clássico/NG/MAX) Segmento domina o mercado devido ao seu grande tamanho de frota em serviço

De acordo com a família de aeronaves, o mercado é segmentado em Airbus A220 (ex-CSeries), Família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Série Q), Embraer E-Jets (E1/E2) e Sukhoi Superjet 100.

O segmento Boeing 737 (Classic/NG/MAX) detém a maior parcela do mercado global de sistemas de sangramento de ar para aeronaves comerciais devido à sua grande frota em serviço de mais de 7.000 aeronaves ativas, colocando-o como a plataforma de fuselagem estreita mais voada do mundo. Seu uso intenso no ciclo de voo em voos de curta e média distância acelera o desgaste de itens de sangria de ar, como válvulas, dutos e sensores, necessitando de substituições e manutenção frequentes. Além disso, as diretrizes de aeronavegabilidade da FAA relacionadas ao antigelo e à válvula de retenção 737NG/MAX na família 737 geram a maior parcela da demanda mundial por integradores de sistemas de ar de sangria, serviços de MRO e peças de reposição em relação a outras famílias de aeronaves.

Prevê-se que o COMAC C919 seja o segmento de crescimento mais rápido no mercado global de reposição de sistemas de sangria de ar para aeronaves comerciais. O COMAC C919 é a primeira aeronave de fuselagem estreita projetada localmente na China, que compete diretamente com o Airbus A320neo e o Boeing 737 MAX. Com mais de 1.000 pedidos e compromissos, principalmente de companhias aéreas chinesas e empresas de leasing (COMAC, 2024), espera-se que o C919 tenha uma grande expansão de frota no futuro. Além disso, à medida que as entregas desta aeronave aumentam, criará demanda por componentes de sangria de ar, como válvulas anti-gelo, dutos e sistemas de controle de liberação. E com o esforço regulamentar da China para alcançar a independência da cadeia de abastecimento nacional, os intervenientes locais de MRO e os fornecedores de componentes estão a aumentar as capacidades, estabelecendo um ambiente de pós-venda novo e em rápida expansão.

Espera-se que esta combinação de crescimento da frota, alta utilização do ciclo de voo em redes domésticas densas e investimentos patrocinados pelo estado em infraestrutura de reposição impulsione um crescimento robusto no MRO do sistema de ar sangrado e na demanda de peças para a família de aeronaves C919 durante o período.

Perspectiva regional do mercado de reposição de sistemas de ar de sangramento para aeronaves comerciais

Por região, a região é estudada na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte é a região dominante e possui o mercado de reposição de sistemas de sangria de ar mais desenvolvido, apoiado por uma das maiores frotas de aeronaves ativas do mundo, dominada pelas famílias Boeing 737 e Airbus A320. A região beneficia de uma elevada capacidade de MRO e de elevados componentes de PMA e USM, que ajudam a mitigar as perturbações na cadeia de abastecimento. A demanda é ainda sustentada pelos contratos de sustentação do Departamento de Defesa dos EUA, que incluem consistentemente a revisão de válvulas e dutos, mantendo a atividade institucional em alto desempenho.

De acordo com a Aviation Week, espera-se que o mercado norte-americano de MRO comercial valha quase 27 mil milhões de dólares até 2025, com as reparações de componentes, incluindo sistemas de purga de ar, continuando a representar uma parte significativa do gasto total.

Europa

A Europa representa um mercado maduro para serviços pós-venda de sistemas de purga de ar para aeronaves comerciais e, portanto, apresenta um crescimento constante. A região é dominada por fornecedores de MRO de marca OEM, como a Lufthansa Technik e a SR Technics, juntamente com uma forte base de MRO independentes. A região é especialmente competitiva em peças de sangria de ar de alta complexidade, como válvulas de controle de folga e distribuidores de ar de resfriamento, sustentadas por uma sofisticada engenharia DER e pelos rigorosos padrões da EASA.

Por exemplo, em março de 2023, a Lufthansa Technik revelou uma loja de componentes e novas soluções de manutenção digital para responder à crescente procura de serviços na década de 2020. A recuperação da frota europeia também impulsionou as visitas às oficinas, garantindo uma carga de trabalho constante.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe o segundo crescimento mais rápido durante o período de previsão, liderado pela rápida expansão da frota na China, Índia e Sudeste Asiático. A introdução de novas famílias de aviões, como as frotas COMAC C919 e A320neo/737 MAX de alto volume, está resultando no aumento da demanda por componentes de sangria de ar, especialmente sistemas anti-gelo e de controle de liberação. A China representa aproximadamente 38% do mercado regional de MRO de sistemas de ar de sangria em 2024, refletindo o tamanho de sua frota dominante e os esforços apoiados pelo governo para construir cadeias de abastecimento locais em válvulas, dutos esensores.

Além disso, a expansão da capacidade de MRO localizada, como joint ventures entre OEMs e prestadores de serviços independentes, está impulsionando o desenvolvimento do mercado pós-venda em toda a região.

Por exemplo, em setembro de 2024, a Singapore Aero Engine Services (SAESL), uma joint venture entre a Rolls-Royce e a SIA Engineering Company, anunciou uma expansão de 180 milhões de dólares das suas instalações de MRO de motores perto do Aeroporto de Changi. O projeto adicionará capacidade para indução de motores, logística e reparos de componentes, incluindo componentes de turbinas de baixa pressão, com conclusão prevista para 2026.

Oriente Médio e África

O Médio Oriente e África estão a emergir como um centro estratégico de MRO, com transportadoras líderes como a Emirates, a Qatar Airways e a Saudia a fazerem pesados investimentos em capacidades de manutenção interna. A região se beneficia de operações de voo hub a hub, que resultam em alto desempenho e desgaste previsível dos componentes de sangria de ar, especialmente em válvulas antigelo devido a condições operacionais quentes e empoeiradas. Os governos e as companhias aéreas de toda a região estão a expandir a capacidade dos hangares e as instalações de MRO de terceiros para captar uma procura regional mais ampla. Como resultado, espera-se que o mercado de MRO cresça no maior CAGR até 2045.

Por exemplo, em novembro de 2023, a Sanad inaugurou seu novo Centro de Manutenção, Reparo e Revisão (MRO) de Motores LEAP em Abu Dhabi. Abrangendo mais de 5.000 metros quadrados, marcou um marco estratégico como a primeira instalação certificada de MRO de motores no Sul da Ásia, no Oriente Médio e no Norte da África. Em dezembro de 2024, a Sanad expandiu suas capacidades lançando suporte para o motor LEAP-1A, complementando seu foco anterior no LEAP-1B.

América latina

A América Latina tem uma base de MRO menor do que outras regiões, mas está passando por uma rápida modernização, remodelando o mercado de reposição de ar sangrado. Por exemplo, em agosto de 2024, transportadoras como a LATAM Airlines anunciaram 2 mil milhões de dólares em programas de investimento centrados em instalações de MRO e centros de formação sediados no Brasil, indicando os esforços da região para diminuir a dependência da América do Norte e da Europa para a revisão de componentes.

Cenário Competitivo

Principais participantes da indústria

Os principais intervenientes estão a estabelecer uma parceria para melhorar o apoio logístico

O mercado global de sistemas de purga de ar para aeronaves comerciais é influenciado por uma combinação de controle de OEM, alianças independentes de MRO e crescente uso de peças recondicionadas. Honeywell, Safran, Liebherr e Parker Aerospace estão entre os OEMs que mantêm o controle do projeto de componentes, certificação e autoridade de reparo. A Liebherr-Aerospace combina fabricação interna com serviços de revisão, fornecendo peças recondicionadas certificadas por meio de sua rede mundial USM. Alianças apoiadas por OEM, como OEMServices, melhoram ainda mais o suporte logístico, o pooling de peças e as soluções de manutenção preditiva, melhorando o acesso ao cliente e a flexibilidade do serviço. Este ecossistema permite que as companhias aéreas se beneficiem dos padrões de qualidade OEM com flexibilidade na aquisição de peças.

Entretanto, a digitalização e a regionalização também estão a moldar o mercado e a proporcionar novas oportunidades de crescimento. IA,IoT, e a manutenção preditiva baseada em gêmeos digitais estão permitindo que as companhias aéreas rastreiem componentes de sangria de ar, como válvulas e dutos antigelo, em tempo real, otimizando os ciclos de substituição. Isso minimiza o tempo de inatividade inesperado e gera demanda por componentes revisados que reduzem os custos do ciclo de vida. Regionalmente, o crescimento da Ásia-Pacífico, do Médio Oriente e da América Latina é alimentado por joint ventures de MRO, incentivos governamentais e grandes investimentos de companhias aéreas em capacidades regionais. Esta expansão diminui a dependência da América do Norte e da Europa e reduz os tempos de resposta para transportadoras com bases operacionais elevadas. A integração de programas de peças recondicionadas com a expansão da capacidade local de MRO está aumentando a competitividade e, ao mesmo tempo, ampliando a escolha do cliente no mercado de reposição de sistemas de sangria de ar para aeronaves comerciais.

LISTA DE CHAVESISTEMAS DE SANGRAMENTO DE AR DE AERONAVES COMERCIAIS PÓS-VENDAJOGADORES perfilados

|

Sr. Não |

Empresa de serviços MRO e peças recondicionadas |

Provedores de serviços de MRO |

Fornecedores de peças recondicionadas |

|

|

1 |

Honeywell Aeroespacial(NÓS.) |

ST Engenharia (Singapura) |

GA Telesis (EUA) |

|

|

2 |

Safran Aerosistemas(França) |

(EUA) |

HEICO Aeroespacial(China) |

|

|

3 |

Liebherr-Aerospace (França) |

Lufthansa Technik (Alemanha) |

AvAir (EUA) |

|

|

4 |

Collins Aeroespacial (EUA) |

SR Technics (Suíça) |

AeroTurbine (EUA) |

|

|

5 |

Parker Aeroespacial(NÓS.) |

Grupo HAECO (China) |

Grupo Wencor (EUA) |

|

|

6 |

|

Delta TechOps (EUA) |

Air Salvage International (ASI) (Reino Unido) |

|

|

7 |

|

Manutenção MTU (Alemanha) |

|

|

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025-TARMAC Aerosave e Safran Aircraft Engines assinaram uma extensão de contrato no evento MRO Middle East para continuar a instalação do Reverse Bleed System (RBS) nos motores CFM LEAP-1A.

- Novembro de 2024- AFI KLM E&M começou a instalar kits RBS em motores CFM LEAP-1A, expandindo suas capacidades de MRO para frotas da família Airbus A320neo sob o boletim de serviço CFM SB72-0476.

- Fevereiro de 2025- Na MRO Middle East, a IndiGo e a Air India Express assinaram acordos de MRO com a Turkish Technic para verificações de devolução e suporte de componentes, incluindo revisão, modificação e serviços de logística para motores LEAP e 737, que normalmente abrangem componentes de sangria de ar.

- Fevereiro de 2025- A Air Côte d’Ivoire estendeu o seu contrato de suporte de componentes com a AFI KLM E&M por cinco anos, cobrindo a sua frota Airbus em expansão, incluindo aeronaves A320 e A330neo. Embora não seja explicitamente sobre a purga de ar, esta estrutura inclui sistemas rotativos que muitas vezes dependem da integração da sangria de ar.

- Fevereiro de 2025- A Royal Jordanian assinou acordos de serviços de componentes com a Boeing, incluindo suporte para componentes do 787-9 e programas de troca de trens de pouso, componentes que integram sistemas pneumáticos, como controles de sangria de ar.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como principais players, ofertas, objetos e usuários finais do sistema de sangria de ar da aeronave. Além disso, o relatório trata de insights sobre tendências de pós-venda de sistemas de ar de sangria de aeronaves comerciais, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado, cenário de concorrência e status do mercado, e destaca o crescimento chave da indústria. Além dos fatores indicados acima, o relatório abrange diversas influências diretas e indiretas que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2045 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2045 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 2,6% de 2025 a 2045 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por componente · Em geral o Sangrar o duto de ar o Válvula de retenção · Antigelo do motor o Válvula antigelo o Sangrar o duto de ar o Sensor de temperatura o Válvula de controle antigelo nacelle o Válvula de corte antigelo do motor · Resfriamento o Controle de liberação ativa de turbina HP (HPTACC) o Controle de liberação ativa de turbina LP (LPTACC) o Válvula de controle de folga da turbina o Coletor de ar de resfriamento o Distribuidor de Ar de Resfriamento · Controle do Compressor o Sistema de palhetas de estator variável (VSV) o Sistema de válvula de sangramento variável (VBV) o Atuador VSV o Conjunto da alavanca de direção o Válvula de sangramento transitório (TBV) o Válvula de Sangramento do 5º Estágio o Sensor de polarização de sangramento · Indicando o Sensor/transmissor de pressão o Indicador de temperatura o Indicador de posição (LVDT/RVDT) o Painel de controle/unidade de exibição o Luz indicadora ANTI-GELO LIGADA o Manômetro de pressão de ar de sangria |

|

Por ofertas · Serviços MRO · Peças recondicionadas o USM o PMA |

|

|

Por família de aeronaves · Airbus A220 (ex-CSeries) · Família Airbus A320 (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Família Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

|

Por região · América do Norte (por componente, por ofertas, por família de aeronaves e por país) o EUA (por componente) o Canadá (por componente) · Europa (por componente, por ofertas, por família de aeronaves e por país) o Reino Unido (por componente) o Alemanha (por componente) o França (por componente) o Rússia (por componente) o Resto da Europa (por componente) · Ásia-Pacífico (por componente, por ofertas, por família de aeronaves e por país) o China (por componente) o Índia (por componente) o Japão (por componente) o Coreia do Sul (por componente) o Resto da Ásia-Pacífico (por componente) · Oriente Médio e África (por componente, por ofertas, por família de aeronaves e por país) o Arábia Saudita (por componente) o Israel (por componente) o Turquia (por componente) o Resto do Oriente Médio (por componente) · América Latina (por componente, por ofertas, por família de aeronaves e por país) o Brasil (por componente) o Resto da América Latina (por componente) |

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em US$ 8.944,4 milhões em 2024 e deverá ser de US$ 15.574,2 milhões até 2045.

O mercado provavelmente crescerá a um CAGR de 2,6% durante o período de previsão (2025-2045).

Os dez principais players do setor são Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace, ST Engineering, AAR Corp., Lufthansa Technik, SR Technics e HAECO Group.

A América do Norte domina o mercado.

O aumento da demanda por viagens aéreas é o fator-chave que impulsiona o crescimento do mercado.

O alto custo da mão de obra qualificada é o principal fator de restrição para o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2045

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco