Controles de motores de aeronaves comerciais Análise de reposição, tamanho, participação e indústria, por componente (processador FADEC, sensor de controle de empuxo, válvula de medição de combustível, unidade de controle de partida, atuador de reverso, unidade de controle hidráulico, codificador de alavanca de empuxo, regulador de fluxo de combustível, atuador de reverso de empuxo, resolvedor de empuxo inteligente, unidade de controle de combustível, controlador de partida digital, válvula de controle de reverso e outros), por oferta (serviços de MRO e peças recondicionadas), por família de a

PRINCIPAIS INFORMAÇÕES DE MERCADO

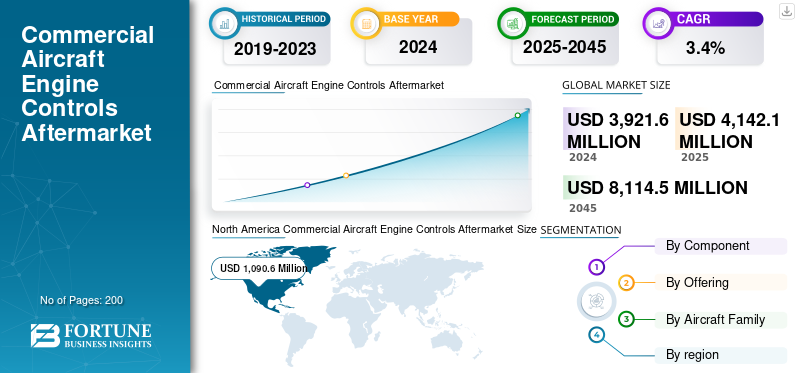

O tamanho do mercado de reposição de controles de motores de aeronaves comerciais foi avaliado em US$ 3.921,6 milhões em 2024. O mercado deve crescer de US$ 4.142,1 milhões em 2025 para US$ 8.114,5 milhões em 2045, exibindo um CAGR de 3,4% durante o período de previsão. A América do Norte dominou o mercado global de reposição de controles de motores de aeronaves comerciais, com uma participação de mercado de 27,81% em 2024.

O mercado de reposição de controles de motores de aeronaves comerciais cobre os mecanismos que regulam o desempenho do motor, gerenciando o empuxo, o fluxo de combustível, a temperatura da turbina e a eficiência geral. As aeronaves modernas contam com unidades avançadas de Full Authority Digital Engine Control (FADEC) para garantir precisão e segurança. O comercialmotor de aviãoO mercado de reposição de controles inclui serviços de manutenção, reparo e revisão (MRO) que mantêm esses sistemas em condições de aeronavegabilidade, confiáveis e em conformidade com os regulamentos da aviação, incluindo inspeção, renovação de software, calibração de sensores e substituição de componentes. Paralelamente, o mercado de peças recondicionadas consiste no recondicionamento e certificação de componentes de controle de motores reutilizados, como sensores, atuadores e processadores, para atender aos requisitos operacionais. Este segmento oferece aos operadores opções econômicas e mais sustentáveis para peças novas.

Os principais participantes do mercado de reposição de controles de motores de aeronaves comerciais incluem GE Aerospace, Safran, Collins Aerospace, Honeywell e Pratt & Whitney. Estas empresas estão a alimentar o crescimento do mercado através da inovação contínua, colaborações estratégicas e expansão das redes de serviços pós-venda. Tecnologias digitais avançadas, como manutenção preditiva, monitoramento de saúde baseado em inteligência artificial e gêmeos digitais para melhorar a confiabilidade do sistema de controle do motor e minimizar o tempo de inatividade da aeronave.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Necessidade crescente global de MRO Serviços está impulsionando o crescimento do mercado

O rápido crescimento das frotas de aeronaves comerciais e militares em todo o mundo, combinado com o custo substancial de substituição de novas unidades de controlo de motores, está a aumentar a procura de serviços de MRO e peças revistas. As operadoras e as companhias aéreas estão sob pressão contínua para reduzir as despesas operacionais e, ao mesmo tempo, manter os requisitos regulamentares e de segurança, o que está acelerando a demanda por unidades, sensores e atuadores FADEC reformados.

Além disso, o aumento das horas de voo após a recuperação pós-pandemia está a levar a ciclos de manutenção mais frequentes, e os OEMs e fornecedores independentes de MRO estão a aumentar as suas redes de serviços para oferecer tempos de resposta mais rápidos. Como resultado, a expansão da frota, as economias de custos e os requisitos de conformidade estão a alimentar o crescimento do mercado.

- Por exemplo, em março de 2023, a GE Aerospace e a Emirates firmaram um acordo de longo prazo para suporte MRO do sistema de controle do motor e reforma de componentes para a Emirates. O acordo visa melhorar a disponibilidade de peças, encurtar as cadeias de abastecimento e reduzir os custos do ciclo de vida da Emirates, uma importante operadora de Boeing 777 e Airbus A380.

Restrições de mercado

Alto custo de certificação e desafios da cadeia de suprimentos estão dificultando o crescimento do mercado

O mercado de MRO e peças recondicionadas está crescendo; no entanto, os elevados custos de certificação e as perturbações na cadeia de abastecimento devido ao conflito Rússia-Ucrânia e à guerra tarifária dos EUA desaceleram o seu crescimento. O principal desafio é o moroso processo de certificação e aprovação regulamentar, que torna a remodelação dispendiosa e demorada, e os intervenientes mais pequenos têm dificuldades em competir.

Além disso, a interrupção da cadeia de abastecimento, especialmente na aquisição de componentes eletrónicos e matérias-primas para as unidades FADEC esensores, aumenta os prazos de entrega. As companhias aéreas também estão preocupadas com as peças recondicionadas, uma vez que a confiabilidade e a vida útil em comparação com as peças OEM novas permanecem. Além disso, os custos crescentes de mão-de-obra e de manutenção e a complexidade dos sistemas contemporâneos de controlo digital de motores injetam encargos financeiros e operacionais, impedindo a rápida penetração no mercado.

- Por exemplo, em Setembro de 2022, os fornecedores europeus de MRO comunicaram atrasos na entrega de componentes de controlo de motores recondicionados devido à escassez de semicondutores devido ao conflito entre a Rússia e a Ucrânia, destacando as vulnerabilidades da cadeia de abastecimento no sector do mercado pós-venda.

Oportunidades de mercado

Digitalização e sustentabilidade criam fortes oportunidades no mercado

O crescimento das tecnologias digitais, como manutenção preditiva, diagnósticos baseados em IA e gêmeos digitais, permite que os fornecedores de MRO detectem falhas mais cedo e minimizem o tempo de inatividade. As companhias aéreas buscam cada vez mais soluções econômicas e sustentáveis, resultando em uma demanda crescente por unidades, sensores e atuadores FADEC reformados que aumentem o ciclo de vida das peças e minimizem o desperdício. À medida que os reguladores e as companhias aéreas se concentram na redução das emissões de carbono e em soluções de economia circular, o mercado de peças recondicionadas está bem posicionado para ser um importante motor de crescimento.

Além disso, o crescimento de locais apoiados por OEM e de MRO está a crescer rapidamente, com mercados como a Ásia-Pacífico e o Médio Oriente e África a investirem fortemente para servir frotas em expansão nestas regiões.

- Por exemplo, em junho de 2023, a Collins Aerospace lançou uma solução digital de manutenção preditiva para sistemas de controle de motores, permitindo às companhias aéreas reduzir remoções não programadas e otimizar o uso de peças recondicionadas, apoiando diretamente a redução de custos e as metas de sustentabilidade.

Motor de aeronaves comerciais controla tendências do mercado de reposição

Mudando para MRO Digital e Remodelação Sustentável em Sistemas de Controle de Motor

A integração de tecnologias digitais e preditivas com serviços de MRO permite o monitoramento em tempo real e a manutenção preventiva dos sistemas de controle do motor. Os provedores de MRO e as companhias aéreas estão usando cada vez mais IA, sensores IoT e gêmeos digitais para agilizar as verificações de integridade dos motores e prolongar os intervalos de serviço.

A crescente aceitação de peças recondicionadas e com certificação ecológica é outra tendência importante, alimentada pelas restrições de custos das companhias aéreas e pelos deveres de sustentabilidade das companhias aéreas. Os OEM e os prestadores de serviços independentes também estão a desenvolver centros regionais de MRO para minimizar os tempos de resposta e apoiar frotas em rápido crescimento no Médio Oriente e na Ásia-Pacífico. Além disso, o aumento da complexidade do FADEC e dos sistemas eletrônicos avançados está impulsionando o treinamento de técnicos especializados e parcerias estratégicas entre OEM e MRO, transformando o cenário do mercado de reposição.

- Por exemplo, em fevereiro de 2024, a Lufthansa Technik anunciou a expansão dos seus serviços de reparação de componentes de controlo digital de motores, combinando diagnósticos baseados em IA com programas de peças recondicionadas para fornecer soluções mais rápidas e sustentáveis aos clientes das companhias aéreas.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do conflito Rússia-Ucrânia

O conflito entre a Rússia e a Ucrânia teve efeitos importantes a curto e longo prazo no mercado de reposição de controles de motores para aeronaves comerciais. As sanções da Rússia limitaram a disponibilidade de peças de aeronaves produzidas no Ocidente, tais como sistemas de controlo de motores, obrigando as companhias aéreas russas a depender fortemente de peças recondicionadas e a utilizar peças para manter as frotas em funcionamento. Internacionalmente, o conflito interrompeu o fornecimento desemicondutorese matérias-primas essenciais para FADEC e componentes de controle eletrônico de motores, resultando em aumento dos prazos de entrega e preços dos serviços de MRO. Ao mesmo tempo, o aumento dos custos operacionais e de combustível obrigou as companhias aéreas em todo o mundo a colocar maior ênfase na redução de custos de peças recondicionadas e em ciclos de manutenção otimizados. Isto aumentou indirectamente a procura em algumas regiões, ao mesmo tempo que limitou a oferta noutras, criando dinâmica.

Análise de Segmentação

Por componente

FADEC domina o segmento devido ao seu papel principal em motores a jato modernos

O segmento de componentes é dividido pelo processador FADEC (módulo dual-core, FADEC de canal duplo e FADEC integrado por IA), sensor de controle de empuxo, válvula de medição de combustível, unidade de controle de partida, atuador de reverso, unidade de controle hidráulico, codificador de alavanca de empuxo, regulador de fluxo de combustível, atuador de reverso de empuxo, resolvedor de empuxo inteligente, unidade de controle de combustível, controlador de partida digital, válvula de controle de reverso, sensor de empuxo de fibra óptica, controlador de combustível adaptativo, gerador de partida elétrico e atuador de reverso composto.

O segmento de processadores FADEC (Full Authority Digital Engine Control) detém a maior participação no mercado de reposição de controles de motores de aeronaves comerciais. É assim que funciona como o cérebro principal dos motores a jato modernos, controlando o empuxo, a eficiência de combustível, as emissões e os recursos de segurança. As frotas modernas são quase todas equipadas com FADEC, com mais de 85% das aeronaves comerciais entregues após 2015 empregando sistemas digitais FADEC. Configurações avançadas de FADEC, como módulos dual-core, redundância de canal duplo e FADECs baseados em IA, são essenciais para manutenção preditiva, monitoramento da integridade do motor e cumprimento de regulamentações mais rigorosas de eficiência de combustível e emissões.

À medida que as frotas mundiais crescem, o FADEC é o segmento de maior procura no mercado de pós-venda, estimado em mais de 26,82% das receitas de MRO de controlo de motores em 2024, e o segmento líder de componentes.

Por exemplo, em setembro de 2023, a Safran apresentou seu novo processador FADEC 4, oferecendo 10 vezes mais poder de computação do que os sistemas FADEC 3 anteriores para melhorar o desempenho e a eficiência do motor em aeronaves Airbus A320neo e Boeing 737 MAX.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ao oferecer

Segmento de serviços MRO domina o mercado devido à necessidade de alta frequência de inspeção

Ao oferecer, o mercado é fragmentado em segmentos de Serviços MRO e Peças Recondicionados (USM e PMA).

O segmento de serviços MRO domina o mercado de reposição de controles de motores de aeronaves comerciais. Isto se deve às companhias aéreas e operadoras que precisam cumprir mandatos regulatórios rigorosos que exigem inspeção, calibração, reparo e substituição regulares de processadores, sensores e atuadores FADEC ao longo do ciclo de vida de uma aeronave. Ao contrário das vendas de peças, que ocorrem periodicamente, os serviços de MRO geram uma demanda recorrente vinculada às horas de voo e aos ciclos de manutenção, tornando-os um fluxo de receita mais consistente. Com a expansão das frotas globais e o aumento da utilização de aeronaves pós-pandemia, espera-se que a procura de apoio MRO oportuno cresça ainda mais.

- Por exemplo, em Julho de 2025, a GE Aerospace aumentou a sua previsão de lucro para 2025, impulsionada pela crescente procura de serviços de apoio pós-venda, à medida que as companhias aéreas prolongam a vida útil das aeronaves mais antigas e as entregas atrasam.

A unidade de motores comerciais da GE Aerospace, que gera mais de 70% de sua receita com peças e serviços, informou que seu lucro aumentou 33%, para US$ 2,23 bilhões, e a receita, 30%, para US$ 7,99 bilhões no segundo trimestre, destacando que a demanda por serviços de MRO está impulsionando suas finanças.

Por família de aeronaves

Segmento da Família Boeing 737 (Clássico/NG/MAX) Domina o mercado devido ao seu uso generalizado em rotas de curto e médio curso

Em termos de família de aeronaves, o mercado é segmentado por Airbus A220 (ex-CSeries), Família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Série, COMAC C919, De Havilland Dash 8 (Série Q), Embraer E-Jets (E1/E2) e Sukhoi Superjet 100.

A família Boeing 737 (Classic/NG/MAX) domina o mercado de reposição de controles de motores para aeronaves comerciais. Uma vez que representa a maior família de aeronaves comerciais em serviço do mundo, com mais de 8.000 unidades em serviço em todo o mundo. Seu amplo uso em rotas de curta e média distância o torna a escolha ideal para muitas companhias aéreas e operadoras, levando a maiores taxas de utilização e ciclos de manutenção mais curtos do que seus equivalentes de fuselagem larga. A combinação de uma grande base instalada, uso intenso de voos e requisitos regulatórios rigorosos de manutenção continua a impulsionar a forte demanda por serviços de MRO de reposição e peças de controle de motor recondicionadas no mercado de reposição do Boeing 737.

- Por exemplo, em janeiro de 2025, a ST Engineering garantiu um contrato de MRO de cinco anos para atender os motores CFM LEAP-1B que alimentam a frota Boeing 737 MAX da Korean Air. O acordo inclui serviços rápidos e visitas de restauração de desempenho nas instalações de Singapura, reforçando o seu papel como fornecedor Premier de MRO dentro do ecossistema aberto de MRO da CFM.

Motor de aeronave comercial controla perspectiva regional do mercado de reposição

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

North America Commercial Aircraft Engine Controls Aftermarket Size, 2024 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado devido à sua grande base instalada de frotas Boeing e Airbus, à presença robusta de OEM de empresas como GE Aerospace, Honeywell e Collins, e à moderna infraestrutura de MRO. A Europa é o segundo maior mercado, impulsionada pela presença de intervenientes importantes, como a Safran e a Lufthansa Technik, e por normas regulamentares rigorosas que garantem a procura repetida de manutenção de controlo de motores.

A Ásia-Pacífico é a segunda região que mais cresce, impulsionada pela velocidade do crescimento da frota na China, na Índia e no Sudeste Asiático, onde o aumento da atividade das transportadoras de baixo custo alimenta a MRO e a absorção de peças usadas.

Prevê-se que o Médio Oriente e África sejam a região de crescimento mais rápido, apoiada por centros de MRO estrategicamente localizados nos Emirados Árabes Unidos, Qatar e Turquia, servindo frotas locais e de trânsito. A América Latina apresenta um crescimento consistente, impulsionado pela renovação da frota e pelo uso crescente de peças recondicionadas de baixo custo.

No geral, esta dinâmica reflete um mercado de reposição ocidental maduro, juntamente com um forte potencial de crescimento na Ásia-Pacífico e no Médio Oriente.

- Por exemplo, em Fevereiro de 2025, a Reuters, no seu relatório recente, afirmou que a Airbus, a Collins Aerospace, a Pratt & Whitney e a Rolls-Royce aumentaram significativamente o fornecimento de peças a fornecedores indianos, como a Hical Technologies e a JJG Aero, para enfrentar as interrupções no fornecimento ocidentais. O setor aeroespacial da Ásia-Pacífico está a prosperar, prevendo-se que as receitas de 2024 sejam 54% superiores aos níveis de 2019, destacando a crescente importância estratégica da região nas atividades de produção e MRO.

Cenário Competitivo

Os principais participantes estão firmando contratos de serviço de longo prazo para aumentar sua participação no mercado

O mercado de reposição de controles de motores de aeronaves comerciais é dominado por OEMs como GE Aerospace, Pratt & Whitney, Safran, Collins Aerospace e Honeywell. A sua liderança é impulsionada pelo controlo sobre software proprietário, redes de serviços globais e contratos de serviços de longo prazo que ajudam a garantir a participação no mercado. Grandes fornecedores independentes de MRO, como MTU Maintenance, Lufthansa Technik, ST Engineering e StandardAero, competem oferecendo tempos de entrega mais rápidos, escopos de trabalho flexíveis e acesso a materiais utilizáveis usados, que são particularmente atraentes para operadores que gerenciam frotas mistas ou antigas.

Oficinas de reparos de nicho e MROs regionais concentram-se em reparos especializados em nível de componentes, enquanto fornecedores de peças como Heico, Wencor e TransDigm geram economia de custos com PMA e componentes recondicionados. No geral, os OEMs mantêm uma vantagem competitiva através do controle do ciclo de vida e da propriedade de dados, enquanto o crescimento das MROs independentes e das empresas especialistas em peças é impulsionado pela oferta de soluções de pós-venda econômicas, flexíveis e sustentáveis.

LISTA DE CHAVEMercado de reposição de controles de motores de aeronaves comerciais Perfil dos JOGADORES

|

Sr. Não |

Empresa de serviços MRO e peças recondicionadas |

Provedores de serviços de MRO |

Fornecedores de peças recondicionadas |

|

|

1 |

euLufthansa Technik AG(Alemanha) |

Pratt & Whitney (RTX) (EUA) |

Heico Aeroespacial (EUA) |

|

|

2 |

Motores Aeronáuticos MTU(Alemanha) |

GE Aeroespacial (EUA) |

Grupo Wencor (EUA) |

|

|

3 |

StandardAero (EUA) |

Motores de aeronaves Safran (Safran Nacelles) (França) |

Subsidiárias do Grupo TransDigm (EUA) |

|

|

4 |

ST Engenharia Aeroespacial(Cingapura) |

Rolls-Royce plc. (REINO UNIDO.) |

(braço de comércio de peças) (EUA) |

|

|

5 |

Técnica SR(Suíça) |

Collins Aerospace (RTX) (EUA) |

AvAir (EUA) |

|

|

6 |

|

Honeywell Aeroespacial (EUA) |

|

|

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025- A Pratt & Whitney implementou tecnologia de impressão 3D para agilizar os reparos dos componentes do motor Geared Turbofan (GTF), reduzindo o tempo de resposta em mais de 60%. A empresa projeta recuperar aproximadamente US$ 100 milhões em peças nos próximos cinco anos e expandiu sua capacidade de MRO por meio de novos acordos com a MTU Aero Engines e a Delta Tech Ops.

- Março de 2025- O relatório especial australiano afirmou que o estado de Queensland está a posicionar-se rapidamente como um centro regional de MRO. Com mais de 300 empresas aeroespaciais já contribuindo para 31% da atividade nacional de MRO e quase 18.400 empregos relacionados à aviação, a região pretende capturar mais da frota anual prevista de 4% em todo o mercado da Ásia-Pacífico.

- Agosto de 2025- O gabinete do estado de Odisha sancionou a construção de uma instalação de MRO no Aeroporto Internacional Biju Patnaik (BPIA), liderada pela Air Works India. Apoiada por um pacote de incentivos de 9,6 milhões de dólares e um investimento de 18 milhões de dólares, espera-se que a instalação, a primeira deste tipo no leste da Índia, desempenhe um papel fundamental no apoio ao crescimento projetado da Índia no setor de MRO da aviação.

- Abril de 2022- A Lufthansa Technik expandiu enormemente seu portfólio de monitoramento de saúde AVIATAR para frotas Boeing 737 NG, permitindo uma ampladiagnóstico digitale visitas proativas à loja.

- Julho de 2024- A GE Aerospace anunciou um investimento de aproximadamente US$ 1 bilhão nos próximos cinco anos para expandir e atualizar instalações globais de MRO e reparo de componentes, aumentando a capacidade LEAP/CFM e TAT.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como principais players, ofertas, objetos e usuários finais. Além disso, o relatório apresenta insights sobre controles de motores de aeronaves comerciais, tendências de pós-venda, cenário competitivo, dinâmica de mercado, preços de produtos, análise regional, participantes do mercado e cenário de concorrência, ao mesmo tempo em que destaca os principais impulsionadores do crescimento da indústria. Além dos fatores indicados acima, o relatório abrange diversas influências diretas e indiretas que contribuíram para o dimensionamento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2045 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2045 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 3,4% de 2025 a 2045 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por componente · Processador FADEC o Módulo Dual-Core o FADEC de canal duplo o FADEC integrado com IA · Sensor de controle de impulso · Válvula medidora de combustível · Iniciar unidade de controle · Atuador Reversor · Unidade de Controle Hidráulico · Codificador de alavanca de impulso · Regulador de fluxo de combustível · Atuador do reversor de impulso · Resolvedor de impulso inteligente · Unidade de controle de combustível · Controlador de início digital · Válvula de controle do reverso · Sensor de impulso de fibra óptica · Controlador de Combustível Adaptativo · Partida-gerador elétrico · Atuador Reversor Composto |

|

Por ofertas · Serviços MRO · Peças recondicionadas o USM o PMA |

|

|

Por família de aeronaves · Airbus A220 (ex-CSeries) · Família Airbus A320 (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Família Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

|

Por região · América do Norte (por componente, por ofertas, por família de aeronaves e por país) o EUA (por componente) o Canadá (por componente) · Europa (por componente, por ofertas, por família de aeronaves e por país) o Reino Unido (por componente) o Alemanha (por componente) o França (por componente) o Rússia (por componente) o Resto da Europa (por componente) · Ásia-Pacífico (por componente, por ofertas, por família de aeronaves e por país) o China (por componente) o Índia (por componente) o Japão (por componente) o Coreia do Sul (por componente) o Resto da Ásia-Pacífico (por componente) · Oriente Médio e África (por componente, por ofertas, por família de aeronaves e por país) o Arábia Saudita (por componente) o Israel (por componente) o Turquia (por componente) o Resto do Oriente Médio (por componente) · América Latina (por componente, por ofertas, por família de aeronaves e por país) o Brasil (por componente) o Resto da América Latina (por componente) |

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em US$ 3.921,6 milhões em 2024 e deverá ser de US$ 8.114,5 milhões até 2045.

O mercado provavelmente crescerá a um CAGR de 3,4% durante o período de previsão (2025-2045).

Os dez principais players do setor são Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace, ST Engineering AAR Corp., Lufthansa Technik, SR Technics, Wencor Group e HAECO Group baseiam-se em parâmetros como portfólio de serviços, presença regional e experiência no setor.

A América do Norte domina o mercado.

O aumento global da necessidade de serviços MRO é o fator-chave que impulsiona o crescimento do mercado.

Os altos custos de certificação e os desafios da cadeia de suprimentos são os principais fatores que dificultam o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco